Декларация на прибыль 2019: пошаговое заполнение

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2019 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Состав налоговой декларации по налогу на прибыль

Важно помнить, что в 2019 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2019 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/572@, окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2019 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов.

Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02.

К примеру, какую сумму отразить по строке 210 декларации за 2019 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2019 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4-ом квартале 2019 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2019 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2019 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2019 г.

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию.

Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг

(за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/600@.

Налог на прибыль (декларация): пример заполнения 2019

Представим для декларации по налогу на прибыль образец заполнения за полугодие 2019 года при условии, что организация уплачивает ежемесячные авансы в течение квартала и представляет только обязательные разделы.

Декларация по налогу на прибыль 2019: образец заполнения

Срок сдачи

Отчет по прибыли сдается ежеквартально, однако расчеты в него заносятся нарастающим итогом. Все налогоплательщики сдают в год четыре декларации: годовую, за 3 месяца, за 6 месяцев и за 9 месяцев. Однако авансовые платежи вносятся в бюджет не только поквартально, но и ежемесячно, в зависимости от норм закона, которыми руководствуется фирма.

Отчет по прибыли сдается ежеквартально, однако расчеты в него заносятся нарастающим итогом. Все налогоплательщики сдают в год четыре декларации: годовую, за 3 месяца, за 6 месяцев и за 9 месяцев. Однако авансовые платежи вносятся в бюджет не только поквартально, но и ежемесячно, в зависимости от норм закона, которыми руководствуется фирма.

Предстоящие сроки сдачи формы наступят в 2016 году:

- Годовой отчет за 12 месяцев 2015 года – 28 марта 2016 года;

- За 3 месяца 2016 года – 28 апреля 2016 года;

- За 6 месяцев 2016 года – 28 июля 2016 года;

- За 9 месяцев 2016 года – 28 октября 2016 года.

В 2016 году по стечению обстоятельств номинальные сроки сдачи совпадают с календарными, но так бывает не всегда. Если день отправки выпадает на выходной или совпадает с датой государственного праздника, то крайний срок переносится на ближайший следующий за ним рабочий день.

Непредставление документа в сроки, указанные выше, влечет целый комплекс неприятностей:

- Штраф в размере от 5 до 30% суммы налога. Если сумма совсем маленькая или форма подана с убытком, налоговики доведут сумму до одной тысячи рублей.

- Штраф должностному лицу за пропуск сроков – от 300 до 500 рублей.

- Блокировка расчетного счета до сдачи отчета, причем по заблокированному счету невозможны никакие операции, даже уплата налогов. Это непременно приведет к пеням и новым штрафам.

- Несколько опозданий ставят организацию на очередь для проведения выездной проверки. Существует открытый перечень условий, которые приводят к таким мероприятиям в отношении налогоплательщика, и несвоевременное предоставление отчетности входит в их число.

Если вас интересует, как сдавать 4-НДФЛ, ознакомьтесь с этим материалом.

Как заполнить и когда сдавать декларацию по налогу на прибыль

Итого налоговая база за отчетный (налоговый) период;

9. Сумма убытка, подлежащего переносу, исключается из налоговой базы.

Пример

Организация осуществляет торговую деятельность и оказывает услуги по сдаче имущества в аренду. Налоговый учет организация ведет с использованием бухгалтерских и налоговых регистров, на основании которых организация по окончании отчетного (налогового) периода заполняет сводный налоговый регистр по расчету налоговой базы. Данные из сводного регистра переносятся в Приложения № 1 и № 2 к Листу 02 декларации.

Сводный налоговый регистр № 315

Расчет налоговой базы по налогу на прибыль

Период: 2014 год

|

Показатель |

Сумма, руб. |

Источник |

Строка в налоговой декларации |

|

Доходы от реализации |

|||

|

Выручка от реализации покупных товаров |

45 580 000 |

Аналитическая оборотная ведомость по субсчетам 90-1, 90-3 |

012 Приложения № 1к Листу 02 |

|

Арендная плата |

11 350 000 |

Аналитическая оборотная ведомость по субсчетам 90-1, 90-3 |

011 Приложения № 1к Листу 02 |

|

Уступка права требования долга по договору участия в долевом строительстве |

8 200 000 |

Аналитическая оборотная ведомость по субсчету 91-1 |

013 Приложения № 1к Листу 02 |

|

Продажа материалов |

120 000 |

Аналитическая оборотная ведомость по субсчету 91-1 |

014 Приложения № 1 к Листу 02 |

|

Выручка от реализации, всего |

65 250 000 |

х |

010 Приложения № 1 к Листу 02 |

|

Расходы, уменьшающие сумму доходов от реализации |

|||

|

Себестоимость проданных покупных товаров |

27 800 000 |

Аналитическая оборотная ведомость по субсчету 90-2 |

030 Приложения № 2 к Листу 02 |

|

Транспортные расходы на доставку товаров |

1 200 000 |

Налоговый регистр-расчет № 320 |

х |

|

Итого прямые расходы в торговле |

29 000 000 |

х |

020 Приложения № 2 к Листу 02 |

|

Амортизация основных средств, переданных в аренду |

3 500 000 |

Налоговый регистр № 258 |

х |

|

Заработная плата персонала, обслуживающего основные средства, переданные в аренду |

780 000 |

Налоговый регистр № 255 |

х |

|

Социальные отчисления на заработную плату обслуживающего аренду персонала |

250 000 |

Налоговый регистр № 264/1 |

х |

|

Итого прямые расходы, связанные с оказанием услуг по сдаче имущества в аренду |

4 530 000 |

х |

010 Приложения № 2 к Листу 02 |

|

Амортизация основных средств (кроме переданных в аренду) |

2 100 000 |

Налоговый регистр № 258 |

х |

|

Оплата труда (кроме персонала, обслуживающего переданные в аренду основные средства) |

9 200 000 |

Налоговый регистр № 255 |

х |

|

Социальные отчисления на заработную плату (кроме обслуживающего аренду персонала) |

2 950 000 |

Налоговый регистр № 264/1 |

х |

|

Налоги, сборы, госпошлины |

3 570 000 |

Налоговый регистр № 264/1 |

041 Приложения № 2 к Листу 02 |

|

Прочие издержки обращения в торговле |

2 400 000 |

Налоговый регистр № 320 |

х |

|

Прочие расходы, связанные со сдачей имущества в аренду |

315 000 |

Налоговый регистр № 264/2 |

х |

|

Прочие управленческие расходы |

970 000 |

Налоговый регистр № 264 |

х |

|

Косвенные расходы, всего |

21 505 000 |

х |

040 Приложения № 2 к Листу 02 |

|

Себестоимость уступленного права требования долга по договору участия в долевом строительстве |

8 190 000 |

Аналитическая оборотная ведомость по субсчету 91-2 |

059 Приложения № 2 к Листу 02 |

|

Себестоимость проданных материалов |

130 000 |

Аналитическая оборотная ведомость по субсчету 91-2 |

060 Приложения № 2 к Листу 02 |

|

Итого расходы |

63 355 000 |

х |

130 Приложения № 2 к Листу 02 |

|

Внереализационные доходы |

|||

|

Проценты, зачисленные банком на расчетный счет |

80 000 |

Аналитическая оборотная ведомость по субсчету 91-1 |

х |

|

Проценты по займам выданным |

25 000 |

Аналитическая оборотная ведомость по субсчету 91-1 |

х |

|

Излишки материалов, выявленные при инвентаризации |

5 000 |

Аналитическая оборотная ведомость по субсчету 91-1 |

104 Приложения № 1 к Листу 02 |

|

Внереализационные доходы, всего |

110 000 |

х |

100 Приложения № 1 к Листу 02 |

|

Внереализационные расходы |

|||

|

Проценты по кредиту |

460 000 |

Налоговый регистр-расчет № 269 |

201 Приложения № 2 к Листу02 |

|

Штрафные санкции по договору поставки, присужденные судом |

58 000 |

Аналитическая оборотная ведомость по субсчету 91-2 |

205 Приложения № 2 к Листу 02 |

|

Расчетно-кассовое обслуживание |

920 000 |

Аналитическая оборотная ведомость по субсчету 91-2 |

х |

|

Внереализационные расходы, всего |

1 438 000 |

х |

200 Приложения № 2 к Листу 02 |

|

Итого прибыль (убыток) |

567 000 |

х |

Листа 02 |

Подробная инструкция по заполнению

Независимо от имеющихся у организации данных, в составе декларации должны присутствовать следующие разделы:

- Титульный лист.

- Подраздел 1.1 Раздела 1 – сумма налога, подлежащая уплате.

- Лист 02 – расчет налога.

- Приложение №1 и №2 к Листу 2 – доходы и расходы.

Если реализации и расходов не было в указанный период, в этих разделах проставляются нули. Все остальные листы заполняются по мере наличия соответствующей информации.

Раздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» не предоставляется фирмами, которые платят налоги поквартально.

Заполнение титульного листа

На титульном листе помимо регистрационных данных указываются специальные коды:

- Номер корректировки – если подаются уточненные сведения.

- Налоговый (отчетный) период – код, указывающий на тип периода:

- 13, 14, 15, 16 – консолидированная группа налогоплательщиков проставляет в соответствии с периодом – 3, 6, 9 и 12 месяцев.

- 21, 31, 33, 34 – для остальных налогоплательщиков в соответствии с периодом – 3, 6, 9 и 12 месяцев.

- 50 – последний налоговый период для организации, которая готовится к ликвидации.

- Код по месту учета – пометка для автоматизированной системы с указанием на то, какое отношение налогоплательщик имеет к инспекции: головная организация или филиал, крупнейший налогоплательщик, или он не является таковым.

Заполнение Раздела 1

- Строка 010 – код ОКАТО – заполняется вручную по данным местонахождения организации.

- Строки 020-080 заполняются расчетным методом после внесения данных в другие разделы. В случае применения специальных программ эти строки недоступны для ручного редактирования.

Заполнение Листа 02

Перед внесением данных в этот раздел следует заполнить Приложения №1 и №2, так как в них содержатся все исходные данные для расчета.

Приложение №1 – Доходы:

- Строка 010 – общая сумма выручки от продажи результатов производства, товаров и услуг;

- Строки 011-014 – расшифровка выручки по статьям доходов;

- Строка 020 – выручка от торговли финансовыми средствами;

- Строки 021-023 – расшифровка по видам ценных бумаг;

- Строка 030 – выручка от реализации имущества;

- Строка 100 – доходы, не имеющие отношения к реализации.

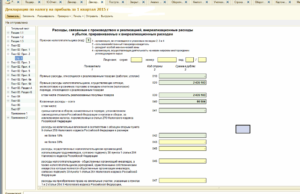

Приложение № 2 – Расходы:

Структура расходов полностью соответствует структуре полученных доходов.

Показатели Листа №2 заполняются автоматически, если применяется компьютерная программа. Чаще всего для этих целей используется разработанная самими налоговиками «Налогоплательщик ЮЛ», которую можно бесплатно скачать на официальном сайте.

Здесь вы можете бесплатно скачать бланк и образец заполнения данного отчета

Отличия новой формы

- Стала возможна корректировка сумм налога, начисленных ошибочно в прошлые периоды. Для этого предназначены строки 400-403 Приложения №2 к Листу 02.

- Появление строк с расшифровкой операций по ценным бумагам и выплаченным дивидендам, которые в прежней версии упоминались вскользь.

О том, как легко и быстро заполнить данную форму в программе 1С, смотрите на следующем видео:

Что это за документ, кто его сдает

Плательщиками налога признаются:

- Отечественные организации.

- Иностранные организации с постоянными представительствами на территории России.

Декларация представляет собой подробный отчет компании о ее деятельности за истекший период, суммах выручки и затрат, сведения о формировании себестоимости и структуре расходов. Из нее информационная система налоговой службы извлекает не только данные о сумме налога, параллельно проходит глубокий анализ и оценка текущего состояния фирмы.

Декларация представляет собой подробный отчет компании о ее деятельности за истекший период, суммах выручки и затрат, сведения о формировании себестоимости и структуре расходов. Из нее информационная система налоговой службы извлекает не только данные о сумме налога, параллельно проходит глубокий анализ и оценка текущего состояния фирмы.

Опытные бухгалтеры знают, что методологические ошибки, допущенные ими при заполнении формы, будут обязательно выявлены налоговиками во время камеральных проверок. Это говорит о пристальном внимании, которое уделяется анализу данного отчета.

Основным источником информации для заполнения документа является налоговый регистр и оборотно-сальдовая ведомость. В разделах этого отчета подробно расписываются все показатели, влияющие на формирование финансового результата.

Декларация может быть подана на бумаге, если численность сотрудников не превышает 100 человек. Если работников больше, придется настраивать электронную систему обмена информацией.