Строка 080 в форме 6-НДФЛ — когда заполняется в 2018 году?

Применение строки 080 в 6-НДФЛ в 2018 году

Строка 080 в 6-НДФЛ: что туда входит?

Что указывать в строке 080 при переходящей зарплате?

Примеры заполнения строки 080 в разделе 1 формы 6-НДФЛ

Применение строки 080 в 6-НДФЛ в 2018 году

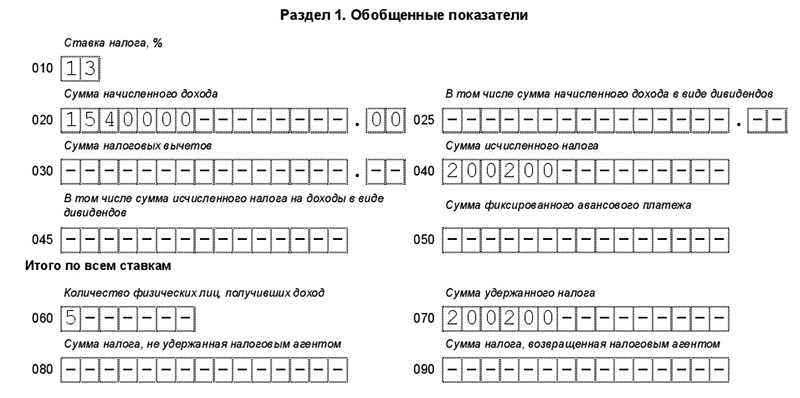

Расчет 6-НДФЛ в своем 1-м разделе содержит строку 080. Эта строка показывает суммы НДФЛ, которые налоговый агент не удержал с физлица. Казалось бы, все элементарно: налог не удержали и указываем его в вышеуказанной строке. Но на деле оказывается, что не все так просто.

Во-первых, по каким причинам может быть не удержан НДФЛ? И какие из этих причин обязывают нас указывать сумму в строке 080?

Во-вторых, что же подразумевается под формулировкой «не удержан»?

Таким образом, есть нюансы, о которых необходимо знать при заполнении строки 080 в 6-НДФЛ.

И обязательно нужно знать, что под «неудержанным» НДФЛ в данном случае подразумевается налог, который останется неудержанным до конца года.

Таким образом, становится понятным, что указывать в строке 080 6-НДФЛ следует сумму налога, не удержанного:

- в связи с отсутствием или недостаточностью суммы дохода физлица для удержания с него налога;

- при невозможности удержания на протяжении всего отчетного периода.

Только при обнаружении этих двух условий одновременно заполняется строка 080.

ВАЖНО! При сдаче годового 6-НДФЛ с заполненной строкой 080 также необходимо предоставить сведения в ИФНС по форме 2-НДФЛ с признаком 2 по всем физлицам, у которых не был удержан налог

Строка 080 в 6-НДФЛ: что туда входит?

Разберемся, как заполняется строка 080 6-НДФЛ и что туда входит.

На практике чаще всего встречаются следующие стечения обстоятельств, вынуждающие работодателей заполнять строку 080 в 1 разделе 6-НДФЛ:

- доход выдан в натуральной форме физлицу, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ);

- возникла материальная выгода у сотрудника, который не имеет дохода в организации (или доход недостаточен для удержания НДФЛ).

В соответствии со ст. 131 ТК РФ заработная плата работнику может быть выдана до 20% в натуральной форме. В большинстве случаев это подарки, оплата обучения, питания, фитнеса и прочее.

Другим видом дохода считается материальная выгода, возникающая при использовании сотрудниками привилегий, предоставленных работодателем.

Например, займы на льготных условиях или приобретение ценных бумаг по заниженной стоимости. Такой доход облагается НДФЛ.

ВАЖНО! Материальная выгода облагается по ставке 35%. ВАЖНО! Удерживаемая таким образом сумма налога не может быть более 50% от денежного вознаграждения

Но есть возможность вычесть налог в следующих кварталах

ВАЖНО! Удерживаемая таким образом сумма налога не может быть более 50% от денежного вознаграждения. Но есть возможность вычесть налог в следующих кварталах

Получается, строка 080 6-НДФЛ содержит налог:

- не удержанный по объективным причинам в отчетном периоде;

- исчисленный нарастающим итогом;

- по всем физлицам, чей налог не был удержан.

Что указывать в строке 080 при переходящей зарплате

Зачастую заработная плата за месяц выплачивается только в следующем месяце в пределах периода, указанного в коллективном договоре. И это абсолютно нормальная ситуация. При этом не должно возникать никакой путаницы.

Но бухгалтеры, боясь представить недостоверные сведения в ИФНС, намеренно указывают в строке 080 6-НДФЛ с начисленной в последнем месяце квартала зарплаты, которая была выплачена сотрудникам только в следующем месяце. Ведь на конец квартала НДФЛ не был удержан, т. к. моментом удержания налога считается выплата зарплаты.

Но это ловушка. В этом случае строка 080 в 6-НДФЛ остается нетронутой. Таково мнение налоговых органов (письмо ФНС РФ от 16.05.2016 № БС-4-11/8609).

Объясняется это тем, что обязанность по удержанию налога у организации возникает не в месяце начисления зарплаты, а в следующем, при непосредственной выплате денежных средств сотрудникам.

Образец пояснения в налоговую по 6-НДФЛ

Работодатель, согласно п. 2 ст. 230 НК РФ, обязан подавать отчет по форме 6-НДФЛ в ИФНС. Если, по каким-либо причинам, работодатель не предоставил в налоговую инспекцию расчет по форме 6-НДФЛ или были выявлены ошибки в расчете, то ему необходимо предоставить пояснение в налоговую.

В каких случаях составляются пояснения в налоговую по 6-ндфл

В пояснении, необходимо указать разъяснение о причине непредставления отчетности или о допущенных ошибках в предоставленном расчете 6-НДФЛ. Иначе, работодателя могут привлечь к ответственности за непредставление данного отчета (п. 1.2 ст. 126 НК РФ) или наложить арест на расчетные счета (п. 3.2 ст. 76 НК РФ).

От подачи отчета по форме 6-НДФЛ освобождаются работодатели, которые, по каким-либо причинам, не начали деятельность или прекратили свою деятельность в году, предшествующей отчетному периоду. У таких работодателей, нет данных для заполнения формы, но им лучше предоставить пояснения в налоговую инспекцию, чтобы избежать штрафных санкций.

Пояснительная записка адресуется руководителю налоговой инспекции. Строгой формы оформления пояснительной записки к форме 6-НДФЛ нет. Текст пояснительной записки составляется произвольно, в котором отражена причина, по которой работодатель не представил отчет по форме 6-НДФЛ за отчетный период или разъяснения о выявленных ошибках в отчете.

Далее, пояснительная оформляется на фирменном бланке, где отражены основные данные (полное наименование, ИНН, юридический адрес, контактная информация), регистрируется, подписывается руководителем организации и заверяется печатью.

Подавать пояснительную записку в налоговую инспекцию можно разными способами, например:

- в электронном виде по телекоммуникационным каналам связи (ТКС);

- по почте (желательно оставить себе копию пояснительной записки);

- отнести в налоговую инспекцию нарочно или через курьера.

Наиболее распространенными ситуациями, когда работодателю необходимо предоставить пояснительную записку считаются:

- неизбежный документ;

- пояснения к нулевому отчету;

- пояснения по выявленным ошибкам в отчете;

- несоответствие в показателях;

- несоответствие дат указанных в строках 100, 110 и 120;

- срок подачи отчета и так далее.

В случае выявления ошибки в отчете налоговым инспектором, работодатель может подать корректирующую отчетность в течение пяти рабочих дней, согласно, п. 3 ст.

88 НК РФ, следовательно, работодатель не обязан предъявлять пояснительную записку.

В случае с нулевым отчетом, налоговая инспекция обязана принять такой отчет на основании письма ФНС России от 04.05.2016 № БС-4-11/7928.

Образец пояснений по 6-НДФЛ для налоговой

Рассмотрим подробнее наиболее распространенные случаи пояснений в налоговую инспекцию по расчету 6-НДФЛ с образцами заполнения:

в отчетном периоде не начавшие деятельность организации:

обнаружение ошибок показателей в расчете 6-НДФЛ:

Алгоритм формирования строки 080 в Разделе 1 отчета 6-НДФЛ

Приказ ФНС РФ No ММВ-7-11/450@ от 14 октября 2015 года, в котором изложен подробный алгоритм заполнения декларации 6-НДФЛ, содержит особые указатели, касаемые заполнения строки 080 «Сумма налогов, неудержанная налоговым агентом»:

- в строке необходимо указать общую сумму неудержанного подоходного налога;

- данные указываются с нарастающим итогом из отчета в отчет.

Таким образом, строка «080» Раздела 1 декларации 6-НДФЛ отражает общий размер неудержанного налога в адрес всех физических лиц, независимо от:

- общего количества трудоустроенных работников;

- величины дохода сотрудников;

- периода совершения подобной выплаты налогоплательщиком (Письмо ФНС РФ БС-4-11/3984 от 1 августа 2016 года).

Для упрощения порядка заполнения данной строки, рассмотрим следующую ситуацию:

Коллективный договор ООО «Промлайт» предусматривает соблюдение такой условности, как возможность наградить ценным подарком сотрудника, уходящего на пенсию после 15 лет непрерывной работы на предприятии.

В мае и июне 2018 года 4 пенсионерам – бывшим сотрудникам ООО «Промлайт», были преподнесены подарки: импортные мультиварки стоимостью 7 200 рублей. Общая сумма всех подарков — 28 800 рублей, более никаких выплат в адрес сотрудников пенсионеров в отчетном периоде не производилось.

Фактическая передача подарков найдёт следующее отражении в декларации 6-НДФЛ за полугодие:

- строка 020 «Сумма начисленного дохода» — 28 800 рублей

- строка 030 «Налоговые вычеты» — 16 000 рублей (4 000 — не облагаемая налогом сумма × 4 человека)

- строка 040 «Сумма исчисленного налога» — 1 664 рубля ((28 800 – 16 000) × 0,13%)

- строки 100 и 130 даты получения подарков — фактическое получение подарков

- строки 110, 120, и 140 дата исчисления, удержания и перечисления НДФЛ в бюджет – даты и суммы доходов (стоимость подарков

Если до конца года ООО «Промлайт» не произведет в адрес пенсионеров каких-либо выплат, то в годовом отчете по форме 6-НДФЛ необходимо будет заполнить строку «080», признавая тем самым невозможность удержания НДФЛ.