Утвержденные требования

П. 1 ст. 168 «Счет-фактура» НК РФ:

п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»:

Судебная практика, основанная на п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33

Определение Верховного Суда РФ от 20.12.2018 N 306-КГ18-13128 по делу N А12-36108/2017

Определение Верховного Суда РФ от 23.11.2017 N 308-ЭС17-9467 по делу N А32-4803/2015

Примечания

1) Такой вывод сделан в пункте 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

2) ставка НДС 20% установлена с 2019 года (п. 3 ст. 164 НК РФ). До 2019 года применялась ставка 18%. Помимо этой ставки НК РФ устанавливает ставку 10% для товаров, работ, услуг, указанных в пункте 2 статьи 164 НК РФ, а также ставку 0%, для товаров, работ, услуг, указанных в пункте 1 статьи 164 НК РФ.

Остались вопросы?

Налоговая консультация от Станислава Джаарбекова, основателя проекта Taxslov.ru

Отправьте свой запрос по адресу: expert@taxd.ru

В ответном письме Вам будет предложена стоимость консультации и срок выполнения работы.

Все, что нужно знать о переходе на НДС 20 процентов с 2019 года.

- Как доплатить 2% НДС после отгрузки, если по договору обязательство выражено в у.е.?

- Как учесть доплату двух процентов НДС после отгрузки в счет аванса?

- Как заявить вычет по НДС по электронным услугам иностранных компаний в переходный период 2018-2019 гг.?

- Какую ставку НДС применять при оплате в 2019 году вознаграждения агенту за декабрь 2018 года?

- Какую ставку НДС применять налоговому агенту при оплате муниципальной аренды за декабрь 2018 г. в январе 2019 г.?

- С какой ставкой НДС возвращать в 2019 году аванс, полученный в 2018 году?

- Как доплатить 2% НДС, если по договору обязательство выражено в у.е.?

- По какой ставке НДС приходовать товар в 2019 году, если он отгружен в 2018 году со ставкой НДС 18 процентов?

- Как изменятся ставки НДС с 2019 года?

- Влияет ли дата заключения договора на применение ставки НДС 20 процентов?

- Как перейти на ставку НДС 20 процентов с 1 января 2019 года?

- Еще до начала 2019 года проездные билеты могут продаваться с учетом ставки НДС 20%

- По какой ставке платить НДС при отгрузке товара в 2019 году, если договор на реализацию заключен в 2018 году?

- Какие потери может понести продавец в связи с увеличением НДС до 20 процентов с 2019 года?

- Применение НДС при возврате товаров в розничной сети с 1 января 2019 года

- Как менять условия договоров в связи с переходом на ставку НДС 20 процентов в 2019 году?

- В каком размере можно заявить вычет НДС, исчисленного с полученной в 2018 году предоплаты, после отгрузки товаров в 2019 году?

Счет-фактура

- Какую ставку указывать в январском счете-фактуре по услугам аренды за декабрь 2018 года?

- По какой ставке выставлять счет-фактуру, если накладная составлена 31 декабря 2018 г.?

- Как в 2019 году возвращать некачественный товар, приобретенный в 2018 году?

- Какую ставку указать в январском счете-фактуре, если акт по выполненным работам подписан 31.12.2018?

- Изменены форма и правила ведения книги продаж в связи с введением ставки НДС 20%

- Как выставить корректировочный счет-фактуру в 2019 году по товарам, отгруженным в 2018 году?

- Можно ли в 2019 году указывать в счете-фактуре ставку НДС 18 %?

- Как в 2019 году продавцу выставить корректировочный счет-фактуру на доплату 2 процентов НДС к авансу, полученному в 2018 году?

- Какую ставку НДС указывать в 2018 году счете-фактуре на аванс, если отгрузка будет в 2019 году?

Применение онлайн-кассы

- Какую ставку НДС указывать в чеке при получении в 2019 году платы за товар, отгруженный в 2018 году?

- В 1-м квартале 2019 года не будут штрафовать за неверную ставку НДС в кассовом чеке

Учет в «1С:Бухгалтерия 8» (ред. 3.0)

- Предоплата по договору в у.е. получена в 2018 году, доплата 2% НДС в 2019 году, отгрузка в 2019 году

- Как в «1С:Бухгалтерии 8» (ред. 3.0) в 2019 году отразить увеличение ставки НДС на 2% по договору лизинга?

- Как в «1С:Бухгалтерии 8» (ред. 3.0) создать корректировочный счет-фактуру на аванс на доплату двух процентов НДС в 2019 году к авансу, полученному 2018 году?

- Как в «1С:Бухгалтерии 8» (ред. 3.0) создать счет на доплату двух процентов НДС в 2019 году к авансу, полученному 2018 году?

- Полная предоплата получена в 2018 году с учетом НДС 20%, отгрузка в 2019 году

- Полная предоплата получена в 2018 году, отгрузка в 2019 году без увеличения стоимости с НДС

- Предоплата получена в 2018 году, доплата 2% НДС в 2018 году, отгрузка в 2019 году

- Предоплата получена в 2018 году, доплата 2% НДС в 2019 году, отгрузка в 2019 году

- Предоплата получена в 2018 году, доплата 2% НДС в 2019 году, частичная отгрузка в 2019 году

- Частичная предоплата получена в 2018 году, предоплата и доплата 2% НДС в 2019 году, отгрузка в 2019 году

- Полная предоплата выдана в 2018 году с учетом НДС 20%, покупка в 2019 году

- Полная предоплата выдана в 2018 году, покупка в 2019 году без увеличения стоимости с НДС

- Предоплата выдана в 2018 году, доплата 2% НДС в 2018 году, покупка в 2019 году

- Предоплата выдана в 2018 году, доплата 2% НДС в 2019 году, покупка в 2019 году

- Предоплата выдана в 2018 году, доплата 2% НДС в 2019 году, частичная покупка в 2019 году

- Налоговые агенты: оказание услуг в 2018 году, оплата в 2019 году

- Налоговые агенты: предоплата в 2018 году, оказание услуг в 2019 году

Переход на ставку НДС 20 процентов на стыке 2018-2019 года

Новая ставка будет применяться в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 01.01.2019 (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ).

Новую ставку НДС 20 процентов применяйте только к товарам, работам, услугам или имущественным правам, дата отгрузки которых приходится на период с 1 января 2019 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ.

| Ситуация | Как действовать | |

| В 2018 году | В 2019 году | |

| Товар купили в 2018, продали в 2019 году | Входной НДС примите к вычету по ставке 18 процентов | Начислите НДС по ставке 20 процентов |

| Товар отгрузили в 2018, деньги за него получили в 2019 году | Начислите НДС по ставке 18 процентов | Налог не корректируйте. Начисляйте НДС по ставке 20 процентов только по товарам, работам и услугам, которые отгрузите с 1 января 2019 года |

| 100-процентный аванс получили в 2018, товар отгрузили в 2019 году | Начислите НДС с аванса по ставке 18/118 | Начислите НДС по ставке 20 процентов и примите к вычету налог с аванса по ставке 18/118. Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателем |

| Частичный аванс получили в 2018, товар отгрузили в 2019 году и тогда же получили от покупателя остаток оплаты | Начислите НДС по ставке 18/118 | Начислите НДС по ставке 20 процентов, с частичного аванса примите налог к вычету по ставке 18/118. Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателем |

| Организация заключила госконтракт. Аванс получен в 2018 году. Организация исполняет контракт в 2019 году | Начислите НДС с аванса по ставке 18/118 | Примите к вычету налог с аванса по ставке 18/118. Согласуйте с госзаказчиком изменение стоимости контракта с учетом повышения ставки НДС. Самостоятельно поменять цену контракта в связи с изменением законодательства исполнитель не вправе. |

Ставка НДС 18% в договоре

Если в вашем договоре прописана ставка НДС 18%, то менять ее не нужно.

Также см. “Доп.соглашение об изменении ставки НДС с 18 на 20 процентов“.

В Письме Минфина РФ от 28.08.2018 № 24-03-07/61247 сказано, что согласно ч. 2 ст. 34 Закона о контрактной системе цена контракта не подлежит изменению на весь срок его действия. Но в том же письме, несколькими абзацами ниже, цитируется Постановление Правительства № 1186 от 19.12.2013 , в которое гласит, что существенные условия контракта могут быть пересмотрены в том случае, если изменения произошли по независящим от сторон обстоятельствам.

Так что, если у вас возникнет ситуация, когда вы можете потерять большую сумму из-за изменения ставки, обратитесь к этому постановлению.

Как перейти на новый НДС налоговым агентам

Это зависит от того, по какому основанию считается таковым.

Обратимся к : при реализации на территории РФ товаров (работ, услуг) инофирмами, не стоящими на налоговом учете в России, НДС исчисляют и платят в бюджет покупатели-налоговые агенты (). Уплачивается налог одновременно с оплатой денежных средств иностранному продавцу (окончательной или аванса). При последующей отгрузке НДС не начисляется.

Это означает следующее:

- если аванс в счет поставки, осуществляемой в 2019 году, перечислен инофирме в 2018 году, то НДС налоговым агентом исчисляется исходя из ставки 18/118;

- если за товары (работы, услуги), приобретенные в 2018 году, покупатель-агент рассчитывается с иностранцем в 2019 году, НДС нужно также рассчитать по старой ставке 18/118: ведь ставка 20% применяется только к отгрузкам 2019 года;

- если в 2019 году инофирме налоговым агентом перечислен аванс (или оплата) за товары (работы, услуги), приобретенные в 2019 году, то НДС исчисляется исходя из новой ставки 20/120.

Аналогичный порядок предусмотрен для налоговых агентов, указанных в .

Нюансы применения ставок НДС в переходный период для налоговых агентов, перечисленных в , приведены в таблице:

Снижаем потери в переходный период: практические советы

Переход на увеличенную ставку НДС связан не только со сложными моментами в налоговом учете, но и со спорными ситуациями, возможными потерями. Вот несколько рекомендаций, которые помогут вашей компании пережить этот непростой период:

- Проведите ревизию своих поставщиков. В первую очередь, тех, кто работает на ОСНО. Просчитайте цены по новым ставкам, спланируйте будущие платежи. Проанализируйте, хватит ли компании оборотных средств, в том числе на выплату налога по новой ставке. В случае нехватки средств решением проблемы может быть:

- привлечение заемных средств;

- договоренность с поставщиками об отсрочке оплаты;

- привлечение поставщиков-упрощенцев.

- Усильте контроль за документооборотом:

- Закрепите сотрудников, ответственных за получение и проверку документов.

- Установите четкие сроки получения документов для всех работников организации.

- Депремируйте сотрудников, не выполняющих свои обязанности. Мера не из приятных, но ситуация с переходом сложная, а налоговые риски могут быть большими.

- Пропишите в допсоглашениях к договорам с поставщиками обязанность предоставления счетов-фактур строго в течение 5 дней.

- Проверьте, как прописано условие об НДС в договорах с поставщиками и покупателями.

- Обезопасьте себя, оформив допсоглашения с поставщиками-упрощенцами: ведь они могут потерять право на спецрежим, а значит, изменить цены. Фраза, закрепленная в договоре «Цена товара включает все налоги и сборы», защитит вас от рисков, связанных с повышением цены в будущем.

- По возможности ускорьте январские отгрузки, по которым уже получен аванс: так вы заплатите НДС в меньшем размере. Или другой вариант — заранее продумайте размер аванса, который перекроет рост ставки НДС в 2019 году.

- Попробуйте договориться с поставщиками о переносе предоплат на январь: так вы сможете взять к вычету большую сумму налога.

Переход на новую ставку НДС потребует внимания, сил и ответственности не только от бухгалтеров, но практически от всех работников организации. Мы будем держать вас в курсе новых событий, связанных с переходом на ставку НДС 20%, объяснять то, что непонятно, отвечать на ваши вопросы.

Вывод

Таким образом, при получении продавцом доплаты НДС в размере 2-х процентных пунктов, и, соответственно, выставлении корректировочных счетов-фактур, при отгрузке с 01.01.2019 НДС исчисляют по ставке 20%. А сумма НДС, исчисленная на основании вышеуказанных корректировочных документов, подлежит вычету с даты отгрузки в порядке п. 6 ст. 172 НК РФ.

Если до 01.01.2019 налогоплательщик получил оплату/частичную оплату с учетом налога по ставке 20% в счет предстоящих поставок с указанной даты, исчислить НДС на основании п. 4 ст. 164 НК РФ нужно по ставке 18/118. В этом случае корректировочные счета-фактуры не составляют. При отгрузке с 01.01.2019 НДС исчисляют ставке 20 процентов.

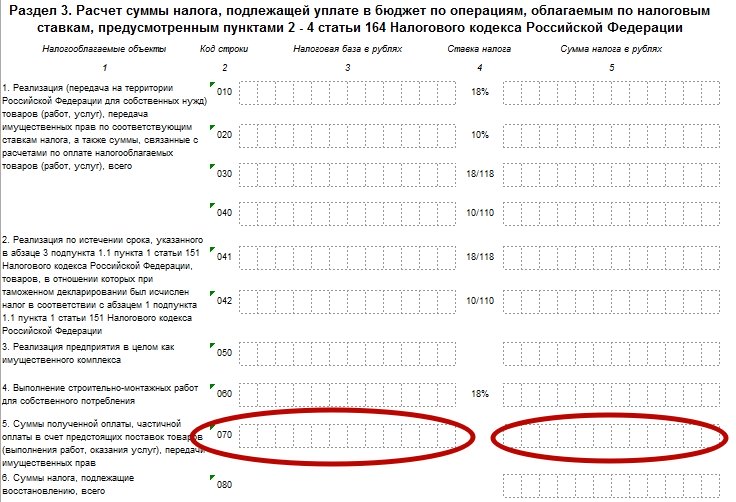

Особенности заполнения декларации

Разницу между суммами налога, указанную в корректировочных счетах-фактурах, отражают по строке 070 в графе 5 декларации по НДС и учитывают при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 декларации указывают цифру «0» (ноль).

Также см. «Появилась новая форма декларации по НДС».