Какие товары вырастут в цене, а какие нет

Часть товаров не изменятся в цене, так как они попадают под льготные ставки НДС, но вот, например, такие деликатесы, как сырокопченые колбасы в/с, копчености из говядины, телятины и свинины и т.д. Также повышение коснется и морепродуктов, которые и так стоят не дешево, например, лосося и осетровых, а также икры лососевых и осетровых рыб. Хорошо хоть, также гречка не подорожает.

Вот примеры некоторых товаров, которые облагаются по ставке 0, 10 и пока что 18% (соответственно будет 20%), согласно ст. 164 НК РФ:

| НДС по ставке 0% (п. 1 Ст.164 НК РФ) | Товары по ставке 10% (п.2. Ст 164 НК РФ) | Товары по ставке 20% (п.3. Ст 164 НК РФ) |

По ставке 0% облагается:

|

Продовольственные товары:

|

Продовольственные товары:

|

Товары для детей:

|

Не продовольственные товары:

|

Сложности

Чтобы касса научилась продавать со ставкой 20%, нужно обновить ее прошивку, сделать это может только производитель или авторизованный сервисный центр: после вскрытия пломбы без повторного пломбирования гарантия перестанет действовать. Кроме того, понадобится актуализировать электронный справочник товаров: список с названиями, ценами и ставкой НДС. Жанна Шебаршова, эксперт по кассовым программам сервиса «Контур.Маркет» компании «СКБ Контур», добавляет, что со всем этим могут возникнуть сложности. Например, если производитель поздно выпустит прошивку или владелец не обновит кассу вовремя.

Кроме того, касса с апгрейдом может некорректно работать с другими программами и сервисами. А если программное обеспечение не позволяет вести учет по партиям, то в первой половине 2019 года она может выдавать некорректные отчеты о прибыли. Проблемы могут быть с товарами, которые поступили от поставщика в 2018 году со ставкой 18%, а продаются в 2019–м со ставкой 20%.

«Избежать этого не так уж трудно, — говорит Жанна Шебаршова. — Если предприниматель покупал в одной компании и кассу, и ПО, и сопутствующие сервисы, то переход будет практически незаметен. У крупной компании, которая предоставляет комплекс услуг, всегда есть готовые решения. Если ваше оборудование и софт от разных производителей, задайте им вопросы. Спросите у производителя, когда появится новая версия прошивки, кто и как будет обновлять кассу, каких дополнительных затрат это потребует. Эти же вопросы задайте разработчику сервиса, в котором ведете каталог своих товаров».

Вниманию владельцев

Однако ответственность за правильное применение ККТ всегда лежит на владельце кассы. Даже если переход на новый формат задержался из–за производителя, в первую очередь налоговая придет к владельцу предприятия.

Антон Борода, коммерческий директор CloudKassir, добавляет, что производители онлайн–касс и кассовые сервисы будут прописывать все изменения руками. Все это может привести к очередям в центры обслуживания, срывам сроков перехода на новые требования, передаче некорректных данных.

«Самый распространенный сейчас вопрос — как определять ставку, если аванс был уплачен при 18%, а отгрузка товара производится уже в 2019 году, при ставке 20%», — говорит Павел Андрейкин, специалист «КСК групп».

Все специалисты сходятся во мнении, что чем раньше заняться обновлением онлайн–касс, тем дешевле обойдется этот процесс. Затраты на обновление одной кассы составят 15–20 тыс. рублей.

Обсуждаем новости здесь.

Присоединяйтесь!

К чему приведет увеличение НДС на 2%

Последствия повышения ставки налога авторы законопроекта посчитали сами в виде поступления в бюджет 620 – 650 миллиардов рублей. Считается, что эти средства позволят улучшить уровень жизни населения путем финансирования социальной инфраструктуры — медицины, образования, строительства дорог, развития цифровых технологий и т. д. Политики утверждают, что все это благополучно сложится на экономике страны, так как выше перечисленные отрасли будут развиваться.

Однако, на самом деле нужно учитывать, что все денежные средства будут изыматься у самого населения. В связи с этим повышение ставки НДС, приведет к тому, что цены почти на все товары, работы, услуги в стране возрастут. При этом скорее всего уровень зарплаты и пенсии останется прежним. Все это приведет к снижению платежеспособности населения и их отказа от покупок дорогостоящих товаров, особенно с длительным циклом производства.

Ожидается, что из-за повышения ставки НДС больше всего цены возрастут на подакцизные товары такие как сигареты, алкоголь, топливо. Кроме, этого необходимо учитывать, чем грозит повышение ставки НДС в целом по стране. А это прежде всего значительное замедление экономического роста.

Последствия: существуют прогнозы, что экономический рост не только замедлится, а будет отсутствовать в ближайшее время после нововведения. Связано это с тем, что повышение цен как следствие увеличения НДС, приведет к снижению потребительского спроса. А именно он отражает желание людей приобретать различные товары, работы и услуги, а не только предметы первой необходимости.

Законодатели утверждают, что низкий уровень текущей инфляции позволит удержать ее в следующем году на допустимом уровне. Кроме того, в связи с тем, что на первоочередные товары действует льготная ставка НДС, которую не изменении, нововведения не приведут к росту цен на вышеуказанную продукцию.

Основные рекомендации для переходного этапа по НДС

Необходимо выполнить проверку требований договоров, действие которых начнется в 2019 г. Скорее всего, данные договоры нужно будет дополнить доп. соглашениями, учитывающими размер новой ставки. С официальной точки зрения рост ставки НДС – не повод для корректировки договоров, подписанных сторонами ранее 2019 г. и не реализованных на 1.01.19 г. Однако продавец и покупатель могут узнать информацию о правилах расчетов и стоимости договора, учитывая новую налоговую ставку (пункт 1.1 письма Федеральной налоговой службы от 23 октября 2018 года № СД-4-3/20667).

Главная рекомендация для продавцов: если получится, хотя бы частично выполните поставки, запланированные на январь, в последнем месяце текущего года, что даст возможность произвести начисление НДС с прибыли по ставке 18%. Это может также стать веской причиной для подписания в последнем месяце текущего года актов приемки-сдачи произведенных работ и предоставленного обслуживания.

Новую 20% ставку следует применять лишь к продукции, работам, обслуживанию либо имущественным правам, которые будут отгружаться или производиться с начала следующего года. Дата подписания договора на величину ставки влияния не оказывает. Эти правила содержатся в п. 4 ст. 5 закона от 3 августа 2018 года № 303-ФЗ, пояснения по ним – в письмах Министерства финансов от 7 сентября 2018 года № 03-07-11/64045, от 6 августа 2018 года № 03-07-05/55290, от 1 августа 2018 года № 03-07-11/53970, а также в п. 1.1 письма Федеральной налоговой службы от 23 октября 2018 года № СД-4-3/20667.

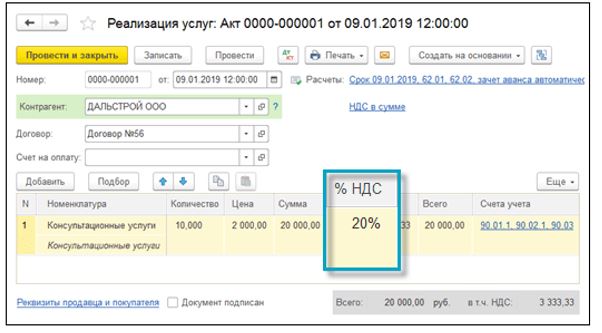

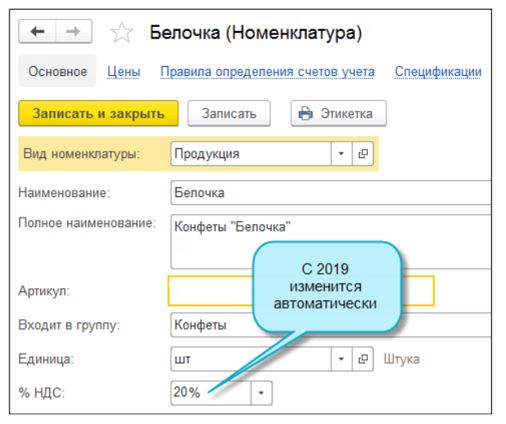

Для пользователей конфигурации «1С: бухгалтерия предприятия 3.0» в документах и справочниках ставка НДС отображается по следующему принципу: в 2018 году – 18%, в 2019 – 20%

Для справочника «Номенклатура» ставка изменится автоматически.

Ставки для принятия к вычету налога заказчиком на переходном этапе

|

Обстоятельства |

Действия в текущем году |

Действия в следующем году |

|

Получение продукции в текущем году, перечисление суммы продавцу в следующем году |

Принятие к вычету входного налога по приобретенной продукции по ставке 18% |

Выделение налога по ставке 18% в платежном документе. Налоговая сумма рассчитывается по ставке, актуальной на дату поставки |

|

Перечисление аванса в текущем году, получение продукции в следующем году |

Принятие к вычету налога с аванса по ставке 18/118 |

Восстановление авансового налога к выплате по старой ставке 18/118. После оприходования продукции осуществите прием налога к вычету по ставке 20%. О разнице в цене ввиду роста налоговой ставки нужно договориться в соглашении с продавцом |

С какого момент увеличивается НДС до 20%

О том, что будут повышать ставку НДС слухи ходили давно, однако никто не мог сказать с какого числа законодатели примут соответствующие нормативные акты.

О том, что будут повышать ставку НДС слухи ходили давно, однако никто не мог сказать с какого числа законодатели примут соответствующие нормативные акты.

Летом депутатам на рассмотрение внесли проект закона, положения которого вносят поправки и изменения в НК РФ, в том числе и устанавливают повышение с 1 января 2019 года ставки данного налога до 20%.

24 июля 2018 года этот проект был принят в окончательном третьем чтении Госдумой. Теперь, чтобы он вступил необходимо, чтобы этот нормативный акт был одобрен Советом Федерации, после чего его должен завизировать своей подписью президент.

Поправки о новом размере ставки НДС начнут действовать с начала следующего года. Исчислять и уплачивать налог по новым размерам нужно будет налогоплательщикам уже в первом квартале 2019 года.

Внимание! Повышение коснется только основной ставки НДС, по которой облагается большая часть соответствующего оборота реализации. Ставки 10% и 0% будут действовать и дальше

Отметим, что правительство рассматривало повышение НДС до 22%, но остановилось на 20%.