Подача заявления на отсрочку/рассрочку по уплате налогов

Чтобы получить рассрочку/отсрочку, нужно подать соответствующее заявление. Рекомендованная форма заявления приведена в приложении № 1 к приказу ФНС РФ № ММВ-7-8/683@.

Уполномоченное ведомство, в которое подается заявление, зависит, опять же, от вида налога, по которому плательщик просит предоставить рассрочку.

По федеральным налогам и страховым взносам таким уполномоченным органом является ФНС России, по региональным и местным – налоговые органы по месту регистрации плательщика, по налогам, уплачиваемым при перемещении товаров через таможню – ФТС России.

В заявлении указываются данные плательщика, вид налога, а также сумма и срок, на которой требуется отсрочить/рассрочить платеж.

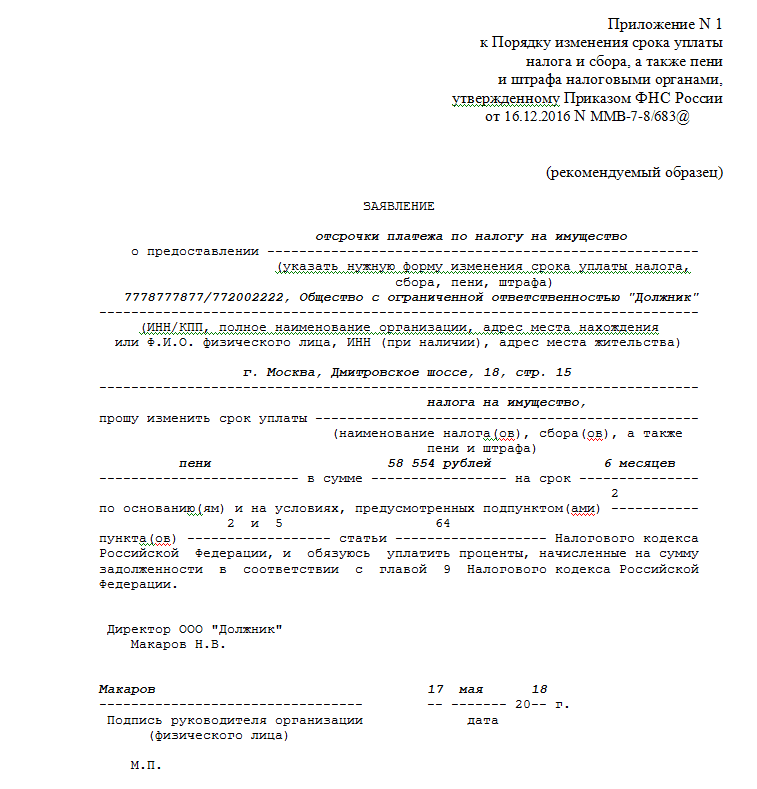

Рис. 1 Образец заполнения заявления на предоставление отсрочки по налогу

В течение 5 дней со дня подачи заявления в соответствующий уполномоченный орган его копию необходимо будет направить в налоговый орган по месту учета плательщика.

К заявлению нужно приложить следующий комплект документов (п. 5 ст. 64 НК РФ):

- справки банков об оборотах по счетам плательщика за каждый из предшествующих подаче заявления 6 месяцев, а также о наличии расчетных документов, помещенных в картотеку неоплаченных расчетных документов (если в картотеке такие документы отсутствуют, то – справку об их отсутствии);

- справки банков об остатках денежных средств на всех счетах в банках;

- перечень контрагентов — дебиторов с указанием цен договоров и сроков их исполнения, а также копии данных договоров (физлица, не являющиеся ИП, данный документ не представляют);

- письменное обязательство плательщика соблюдать условия отсрочки/рассрочки, а также предполагаемый график погашения задолженности.

Это обязательный комплект документов. Кроме него, нужно представить еще документы, подтверждающие наличие оснований для изменения срока уплаты налога. Так, если невозможность уплаты налога возникла вследствие стихийного бедствия, к заявлению прикладывают:

- заключение о факте наступления в отношении плательщика обстоятельств непреодолимой силы;

- акт оценки причиненного плательщику ущерба в результате указанных обстоятельств (составляется МЧС или организацией, уполномоченной в области гражданской обороны, защиты населения от ЧС).

Конкретный перечень дополнительных документов, прилагаемых к заявлению для различных ситуаций, приведен в п. 5.1 ст. 64 НК РФ.

Если рассрочка предоставляется по причине невозможности единовременной уплаты налогов и пеней, начисленных по результатам проверки, плательщик обязан будет предоставить банковскую гарантию. Гарантия должна соответствовать требованиям, установленным ст. 74.1 НК РФ.

Решение по заявлению принимается налоговиками в течение 30 дней со дня его получения. Его копия направляется заявителю в течение 3 дней. При этом решение вступает в действие только с указанного в нем момента. Если рассрочка предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества (п. 8 ст. 64 НК РФ).

Если налоговики отказывают в удовлетворении заявления, такой отказ должен быть мотивирован. Часто отказ бывает обусловлен банальной неполнотой пакета предоставленных документов, поэтому к сбору сведения и справок следует отнестись обстоятельнее.

Отсрочка срока уплаты налогов из-за коронавируса

В рамках антикризисного плана председатель Правительства РФ М. Мишустин 18.03.2020 г. дал поручение ФНС о предоставлении до 1 мая текущего года отсрочки по уплате налогов авиаперевозчикам и компаниям, работающим в сфере туристического бизнеса, несущим наибольшие финансовые потери из-за пандемии коронавируса. При этом не будут начисляться пени на образовавшуюся задолженность.

О том, что малому и среднему бизнесу в связи с распространением коронавируса и карантинными мерами позволят позже оплатить страховые взносы за март, апрель и май 2020 г. также заявил премьер-министр М. Мишустин. 19 марта появилось его предложение о поддержке малого и среднего бизнеса, заключающееся во введении налоговых каникул по уплате страховых взносов на 3 месяца, начиная с марта 2020 г., но затем было дано уточнение: послабление должно коснуться только микропредприятий (численность персонала которых не более 15 человек).

Также 20 марта 2020 г. были озвучены дополнительные правительственные поручения в рамках антикризисных мер – об отсрочке по налогам компаниям, работающим в сферах культуры и искусства, физкультуры и спорта.

До настоящего времени официальных документов о применении заявленных отсрочек нет. Отсутствует и механизм внесения изменений в правила их предоставления. Поэтому, прежде чем будут введены какие-либо послабления, должен быть принят закон, позволяющий принять поправки в срочном порядке. Понятно, что от момента разработки документа до его вступления в силу должно пройти какое-то время, и велика вероятность, что данные предложения все же будут приняты. Тогда же будут известны условия предоставления объявленных преференций.

Однако, уже существующий механизм получения отсрочки платежа налогов в налоговой на сегодня никто не отменял. Более того, недавно были приняты поправки к действующим правилам.

Кому дадут отсрочку по взносам

По плану правительства отсрочку по взносам должны были дать микропредприятиям.

Что предусмотрено в проекте. Из проекта следует, что власти продлят сроки уплаты взносов компаниям и ИП при двух условиях. Во-первых, если они числятся в реестре малого и среднего бизнеса на 01.03.2020 и относятся к категории микропредприятий. Во-вторых, если они ведут деятельность в отраслях, которые наиболее пострадали от распространения коронавируса. Перечень отраслей такой же, как для отсрочки по налогам.

Компаниям и ИП отсрочат взносы:

начисленные с зарплаты работников за март, апрель и май – на 6 месяцев:

начисленные с зарплаты работников за июнь, июль – на 4 месяца;

взносы ИП по тарифу 1 процент, срок оплаты которых не позднее 1 июля – на 4 месяца, то есть до 1 ноября.

Таким образом, по взносам с зарплаты работников каждый платеж сдвигается сначала на полгода, а потом на 4 месяца. То есть взносы нужно заплатить:

за март – не позднее 15 октября,

за апрель и июнь, два платежа – не позднее 16 ноября,

за май и июль, два платежа – не позднее 15 декабря.