Срок службы принтеров и многофункциональных устройств

- Первая и вторая включают каменные здания с железобетонными перекрытиями. Их срок службы составляет 125-150 лет.

- Третья группа – это облегченные кирпичные здания с каменными сводами, железобетонными и деревянными балками. Срок службы — около 100 лет.

- К четвертой и пятой группе относятся каркасные здания. В зависимости от используемых конструкций их срок эксплуатации может составлять 15-30 лет.

Общественные здания и сооружения подразделяются на 9 групп. К последней относятся мелкие сооружения типа торговых палаток и ларьков. Их срок службы составляет 10 лет. Первая группа включает наиболее устойчивые сооружения, возведенные на металлическом каркасе с каменным наполнением. У них наиболее длительный срок эксплуатации — 175 лет.

Срок полезного использования основных средств: классификатор 2020 года

На основании общепринятого правила, период полезного применения подлежит пересмотру, если подтверждается факт существенного улучшения первоначальных установленных нормативных значений объекта по результатам (на основании пункта 1 статьи 258 Налогового кодекса РФ):

- Определение группы ОС относительно Классификации, которая была утверждена Постановлением Правительства РФ согласно пункту 4 статьи 258 Налогового кодекса РФ.

- В том случае, если ОС отсутствует в Классификации и ОКОФ, то необходимо определить период на основании эксплуатационного срока (на основании пункта 6 статьи 258 Налогового кодекса РФ).

- Период, который был установлен, в обязательном порядке необходимо зафиксировать в так называемой инвентарной карте учета ОС (составляемой по форме ОС-6). В ситуации, когда налоговый и бухгалтерский период различается между собой, то во втором разделе формы необходимо будет добавить соответствующую графу.

Основные средства (бюджет)

Замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя рассматривать как модернизацию объектов основных средств, на которых осуществляется указанная замена. Операции по замене составляющих и комплектующих частей объектов основных средств следует рассматривать как использование прочих материалов при осуществлении текущего (капитального) ремонта основных средств. Следовательно, расходы по их приобретению подлежат планированию и отражению по статье 340 «Увеличение стоимости материальных запасов» экономической классификации расходов бюджетов Российской Федерации.

Указания, утвержденные Приказом Минфина РФ от 10.12.2004 N 114н, утратили силу с 1 января 2006 года в связи с изданием Приказа Минфина РФ от 21.12.2005 N 152н, которым утверждены новые Указания о порядке применения бюджетной классификации Российской Федерации. Упомянутые в письме статьи бюджетной классификации не изменились.

Несколько слов о нелинейном методе начисления амортизации

Налогоплательщик вправе выбрать как линейный, так и нелинейный метод начисления амортизации, но применять его он должен ко всем объектам амортизируемого имущества . Выбранный метод должен быть прописан в учетной политике организации для целей налогообложения

Чаще всего налогоплательщики применяют линейный метод начисления амортизации в налоговом учете, в связи с этим ему и было уделено основное внимание, однако, учитывая, что есть второй метод, скажем несколько слов и о нем

За исключением зданий, сооружений, передаточных устройств, входящих в 8 — 10-ю амортизационные группы, для которых предусмотрено обязательное использование линейного метода начисления амортизации (п. 3 ст. 259 НК РФ).

Применяя нелинейный метод начисления, необходимо руководствоваться ст. 259.2 НК РФ. На 1-е число налогового периода, с начала которого применяется нелинейный метод, необходимо определить суммарный баланс для каждой амортизационной группы (подгруппы). Для этого следует рассчитать суммарную стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе), в порядке, установленном ст. 322 НК РФ.

Примечание. Изменение метода начисления амортизации допускается с начала очередного налогового периода.

По мере ввода в эксплуатацию объектов амортизируемого имущества их первоначальная стоимость увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

Обратите внимание! При изменении первоначальной стоимости основных средств в соответствии с п. 2 ст

257 НК РФ в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, на которые изменяется их первоначальная стоимость, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы).

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации. Сумма ежемесячной амортизации рассчитывается по формуле:

A = B x K / 100,

где A — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B — суммарный баланс соответствующей амортизационной группы (подгруппы);

K — норма амортизации для соответствующей амортизационной группы (подгруппы) .

Норма амортизации для каждой амортизационной группы представлена в п. 5 ст. 259.2 НК РФ.

Пример 5. Остаточная стоимость ОС, относящихся к 5-й амортизационной группе, на 1 июня 2011 г. составила 1 000 000 руб. В этом же месяце были проведены работы по модернизации нескольких объектов ОС, входящих в данную амортизационную группу, общей стоимостью 350 000 руб.

Сумма амортизационных отчислений в июне 2011 г. составит 27 000 руб. (1 000 000 руб. x 2,7 / 100).

Норма амортизации для данной амортизационной группы.

Сумма амортизационных отчислений в июле 2011 г. составит 35 721 руб. ((1 350 000 — 27 000) руб. x 2,7 / 100).

Исключительный случай

В этой части интерес представляет недавно обнародованное Письмо Минфина России от 10 июля 2015 г. N 03-03-06/39775. В нем финансисты, с одной стороны, опять же указали на то, что изменение нормы амортизации после введения основного средства в эксплуатацию Кодексом не предусмотрено. То есть алгоритм действий при модернизации остался прежним — стоимость произведенной достройки, дооборудования, реконструкции, модернизации и т.п. увеличивает первоначальную стоимость ОС, а амортизация начисляется по тем нормам, которые были определены при введении этого объекта в эксплуатацию.

С другой стороны, представители Минфина выразили мнение, что если изменение технических характеристик реконструируемого или модернизируемого объекта может привести к изменению ОКОФ, то в результате этих действий создается новое основное средство. А это означает, что его первоначальная стоимость, равно как и норма амортизации, определяются, что называется, с чистого листа.

К сожалению, представители Минфина не уточнили, какие именно усовершенствования приводят к смене ОКОФ. Однако по всей видимости к разрешению данного вопроса необходимо подходить комплексно. И если в результате модернизации фактически создается новый объект ОС (имеющий другое предназначение и т.д.), то для этого объекта по новой определяется СПИ. Поэтому вполне логично, что в результате усовершенствованный объект «переедет» в иную амортизационную группу.

Октябрь 2015 г.

Скачать образец бесплатно

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2020 № ЕД-4‑15декларациях /23367@ подробнее.

Некоторые компании выплачивают работникам производственные премии с учетом результатов работы за год в целом. А есть фирмы, которые к Новому году выплачивают праздничную премию, никак не связанную с трудовыми достижениями работников. Эти премии в страховой отчетности и НДФЛ-отчетности отражаются по-разному.

Модернизация основных средств

Соответственно, для этого необходимо закупить нужное дополнительное оборудование и произвести работы по его установке. Работы можно производить своими силами, а можно сторонними. В данной статье рассмотрим вариант, когда работы выполняет другая организация, так как это более раскроет тему.

Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

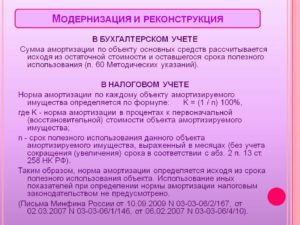

Первоначальная стоимость ОС после модернизации

Как уже было сказано раньше, первоначальная стоимость должна быть увеличена на стоимость работ по модернизации. Причем как в бухучете, так и для целей налогообложения прибыли .

--------------------¬ -------------------¬ ------------------¬¦ Первоначальная ¦ ¦ Первоначальная ¦ ¦ ¦¦стоимость основного¦ = ¦ стоимость ¦ + ¦ Стоимость работ ¦¦ средства после ¦ ¦основного средства¦ ¦ по модернизации ¦¦ модернизации ¦ ¦ до модернизации ¦ ¦ ¦L-------------------- L------------------- L------------------

Теперь у нас есть все показатели, которые позволят рассчитать амортизацию модернизированного основного средства. Сразу оговоримся: она считается по-разному в налоговом и в бухгалтерском учете. Посмотрим сначала на начисление амортизации в бухучете.

Пункт 14 ПБУ 6/01; п. 2 ст. 257 НК РФ.

Как еще ускорить списание затрат на модернизацию

Независимо от выбранного способа расчета суммы ежемесячной линейной амортизации, часть затрат на модернизацию (до 30% от их суммы) вы можете сразу отнести на расходы на абсолютно законных основаниях — применив амортизационную премию .

Решая, поступать так или нет, помните, что премию придется восстанавливать, если вы продадите ОС в течение 5 лет с момента его ввода в эксплуатацию

Обратите внимание — не с момента включения амортизационной премии в расходы, а именно с момента ввода ОС в эксплуатацию (!). Это нам подтвердили и в Минфине

Из авторитетных источников

Бахвалова А.С., Минфин России

«Да, действительно, если организация применила амортизационную премию в связи с модернизацией ОС, которое было введено в эксплуатацию более 5 лет назад, то обязанность по восстановлению премии в случае реализации такого ОС у нее не возникает».

Поэтому, если вы модернизируете полностью самортизированные ОС, относящиеся:

(или) к 4 — 10-й амортизационным группам (а также 3-й группе, если был установлен максимальный СПИ — 5 лет), — вы можете, ничем не рискуя, единовременно списать на расходы в качестве амортизационной премии затраты на модернизацию в размере 10% (для ОС из 8 — 10-й групп) или 30% (для ОС из 3 — 7-й групп) от суммы затрат;

(или) к 1 — 3-й амортизационным группам, — применять амортизационную премию по расходам на модернизацию вам стоит только в случае полной уверенности, что до истечения 5 лет с даты ввода в эксплуатацию ОС не будет продано.

Если вы воспользуетесь амортизационной премией, у вас возникнут разницы по ПБУ 18/02 . Но даже если вы от нее откажетесь, избежать разниц между бухгалтерским и налоговым учетом расходов на модернизацию ОС вам все равно вряд ли удастся.

К сведению

Об учете разниц по ПБУ 18/02 при применении амортизационной премии по расходам на модернизацию читайте в журнале «Главная книга», 2009, N 10, с. 47.

Амортизация полностью изношенных ОС после модернизации

Достройка, дооборудование, реконструкция, модернизация, техническое перевооружение – все это работы капитального характера. Их стоимость не может быть списана единовременно (п. 5 ст. 270 НК РФ). Она увеличивает первоначальную стоимость основного средства (п. 2 ст. 257 НК РФ). А затем списывается постепенно через амортизацию.

Новая первоначальная стоимость ОС

Сумму увеличения первоначальной стоимости полностью с амортизированного, но модернизированного объекта определяют из всех затрат на его модернизацию. Для этого нужно собрать все подтверждающие документы:

- требования-накладные на передачу материалов подразделению, проводящему модернизацию;

- акты на списание материалов;

- заказы-наряды;

- акт приема-передачи, где указать дату окончания работ и их полную стоимость.

Если работы выполняли сторонние организации, то документом, который подтверждает затраты, является двусторонний акт приема-передачи.

Как списать стоимость модернизации

Капитальные затраты на модернизацию ОС увеличивают его первоначальную стоимость и списываются через амортизацию.

При линейном методе начисления сумма начисленной за один месяц амортизации определяется как произведение первоначальной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта (п. 2 ст. 259.1 НК РФ).

Никаких исключений из этого порядка НК РФ не предусматривает даже для полностью самортизированных ОС, подвергшихся модернизации.

В целях налогового учета первоначальная стоимость модернизированного ОС увеличивается на стоимость проведенных работ по модернизации. А сумма амортизации, начисляемой ежемесячно, определяется как произведение увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной для данного объекта изначально. Таким образом, после проведения модернизации следует:

- сумму затрат на ее осуществление прибавить к первоначальной стоимости ОС;

- использовать те нормы амортизации, которые изначально были определены при введении ОС в эксплуатацию.

Модернизация ОС – проводки

Согласно пункту 42 Методических указаний по БУ ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н для учета затрат на модернизацию используется счет 08 “Вложения во внеоборотные активы”.

По окончании работ затраты включаются в стоимость основного средства или учитываются отдельно на счете 01 “Основные средства” субсчете “Модернизация основного средства”.

Модернизация ОС в проводках отражается следующим образом:

Дебет 08 Кредит 10, 60, 69, 70, 76 — собираются затраты на модернизацию;

Дебет 01 Кредит 08 — эта проводка при модернизации основного средства указывает на увеличение его первоначальной стоимости.

ПРИМЕР 1. НАЧИСЛЯЕМ АМОРТИЗАЦИЮ

Возобновление начисления налоговой амортизации линейным способом после модернизации полностью самортизированного ОС, СПИ которого был увеличен.

При вводе в эксплуатацию его СПИ был установлен равным 37 мес. К моменту модернизации оборудование было полностью самортизировано.

Затраты на модернизацию составили 100 000 рублей. СПИ после модернизации организация увеличила на 12 мес.

Решение: первоначальная стоимость ОС, увеличенная на стоимость работ по модернизации, составит: 600 000 руб. (500 000 + 100 000).

Вариант 1

Соответственно, затраты на модернизацию организация сможет полностью отнести на налоговые расходы через 7 мес.:

100 000 руб. / 16216,22 руб. = 6,17

Вариант 2

Компания пересмотрела норму амортизации.

Тогда сумма ежемесячных амортизационных отчислений будет равна: 12244,90 руб. = 600 000 руб. / (37 мес. + 12 мес.).

Следовательно, затраты на модернизацию организация сможет полностью отнести на налоговые расходы через 9 мес.:

100 000 руб. / 12244,90 руб. = 8,17

ПРИМЕР 2. СПИСЫВАЕМ ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ

Компания в 2018 году провела модернизацию ОС, относящегося к четвертой амортизационной группе (срок полезного использования – свыше 5 лет до 7 лет включительно).

Срок полезного использования определен как 80 месяцев.

Норма амортизации – 1,25% = 1 / 80 мес.

К моменту проведения модернизации основное средство было полностью самортизировано.

Работы по модернизации основного средства велись с января по март 2018 года. Стоимость работ (без НДС) составила 360 000 рублей.

Затраты на модернизацию ОС компания начала списывать в налоговом учете с апреля 2018 года.

Норма амортизации – та же, что и на момент ввода основного средства в эксплуатацию, – 1,25%.

Сумма ежемесячной амортизации равна 10 500 руб. (840 000 руб. × 1,25%).

Таким образом, затраты на проведение модернизации спишутся в течение 35 месяцев .

Эксперт по налогообложению Б.Л. Сваин