восстановление ндс по основным средствам

Восстановление НДС по основным средствам при Экспорте

С 1 октября 2011 г. действует норма о восстановлении НДС по основным средствам и нематериальным активам, которые используются для экспортных операций. Суть этой нормы в следующем :

— НДС, принятый к вычету, надо восстановить в случае дальнейшего использования ОС и НМА для экспортных операций по реализации товаров, работ или услуг;

Восстановленный НДС затем можно принять к вычету либо в квартале подтверждения нулевой ставки, либо на дату отгрузки товаров на экспорт (если на 181-й день с этой даты нулевая ставка не подтверждена) .

Восстановление НДС по основным средствам

Пункты статьи №170, глава №21″Налог на добавленную стоимость» Налогового кодекса Российской Федерации гласят,что плательщики налогов, осуществляющие различные операции на российской территории и вне страны, обязаны учитывать по разделительному принципу сумму налога на добавленную стоимость по полученным товарам или услугам. При необходимости, производится восстановление НДС по основным средствам .

Восстановление НДС при переходе на УСН

По вопросу о восстановлении НДС по остаткам товаров мнение налоговых органов базируется на подпункте 3 пункта 2 статьи 170 НК РФ, в соответствии с которым при приобретении товаров лицами, не являющимися налогоплательщиками в соответствии с главой 21 НК РФ либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога, суммы НДС, предъявленные к уплате, учитываются в стоимости товаров (письмо УМНС по г.

https://youtube.com/watch?v=jNWAI0s5fTM

Рекомендуем прочесть: Отчет юриста

Восстановление НДС

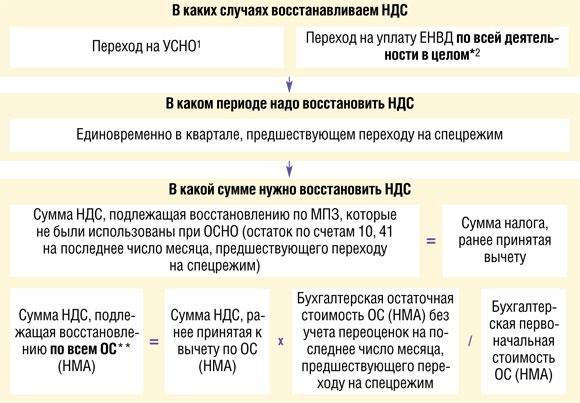

Восстановлению НДС подлежат ранее принятые к вычету суммы налога. Случаи. в которых необходимо восстановление налога, перечислены в статье 170 НК РФ. Н апример, если приобретенные товары, работы, услуги, основные средства больше не используются для операций, облагаемых НДС.

По основным средствам НДС восстанавливается в части, относящейся к остаточной стоимости основных средств, по недвижимому имуществу — по 1/10 от принятой к вычету суммы налога.

Какой порядок восстановления НДС по основным средствам при экспорте?

Восстановление НДС при экспорте основных средств всегда носило спорный характер. Нормы НК РФ по этому вопросу имеют двоякие формулировки, которые каждый налогоплательщик может трактовать не так, как этого хотелось бы контролирующим органам. Поэтому в 2015 году были внесены некоторые поправки в НК РФ в отношении восстановления НДС при экспорте. Об этом и пойдет речь в данной статье.

Когда нужно восстанавливать НДС: мнения чиновников и решения судей

Причина споров в том, что чиновники и налогоплательщики по-разному трактуют пункт 3 статьи 170 НК РФ, где говорится о восстановлении «входного» НДС.

В этой норме приведены случаи, когда компании и предприниматели обязаны аннулировать ранее принятый вычет. Первый случай – это передача имущества, нематериальных активов и имущественных прав в уставный капитал.

Второй случай – отгрузка товара в счет ранее перечисленной предоплаты, либо возврат аванса.

О восстановлении ндс

В соответствии с п.2 ст.

170 НК, суммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию РФ, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

1) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

2) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

4) приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, для производства и (или) реализации товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с п.

Обзор документа

Если суммы НДС по передаваемым в качестве вклада в уставный капитал общества объектам основных средств, в том числе объектам недвижимости, к вычету не принимались, то оснований для восстановления сумм НДС не имеется.

При передаче в качестве взноса в уставный капитал модернизированных (реконструированных) объектов недвижимости, с момента ввода в эксплуатацию которых прошло более 15 лет, суммы НДС, принятые к вычету при модернизации (реконструкции), подлежат восстановлению в течение 10 лет начиная с года, в котором начисляется амортизация с измененной первоначальной стоимости объектов.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Департамент Общего аудита по вопросу реализации основного средства на экспорт

29.09.2015

Ответ

В ответе мы исходим из того, что операция по реализации осуществляется Организацией без привлечения посредника.

Вопрос 1. Должны ли мы восстанавливать сумму НДС, ранее принятую к вычету при приобретении данного имущества?

В общем случае в силу подпункта 1 пункта 1 статьи 146 НК РФ реализация товаров (работ, услуг) на территории РФ признается объектом обложения НДС.

При этом в соответствии с пунктом 1 статьи 147 НК РФ местом реализации товаров признается территория РФ при наличии одного или нескольких следующих обстоятельств (с учетом особенностей, установленных пунктом 2 настоящей статьи):

1) товар находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется;

В подпункте 1 пункта 1 статьи 164 НК РФ указано, что налогообложение при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии предоставления в налоговые органы документов, предусмотренных статьей 165 НК РФ, производится по налоговой ставке 0 процентов.

С 01.01.

2015 утратил силу подпункт 5 пункта 3 статьи 170 НК РФ, в соответствии с которым требовалось восстановить НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, в случае дальнейшего использования товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций по реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 настоящего Кодекса.

Таким образом, формально с 01.01.15 отменена норма, требующая восстановления НДС в тех случаях, когда товары (работы, услуги), в том числе основные средства, используются, в частности, в операциях по реализации товаров (работ, услуг) на экспорт.

В свою очередь пунктом 9 статьи 167 НК РФ предусмотрено, что при реализации товаров (работ, услуг), предусмотренных, в частности подпунктом 1 пункта 1 статьи 164 настоящего Кодекса, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 настоящего Кодекса.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Таким образом, с 01.01.15 отсутствует необходимость восстанавливать НДС по основным средствам, используемым для производства экспортируемых товаров (работ, услуг).

При этом в отношении непосредственно товаров (работ, услуг), реализация которых осуществляется на экспорт, установлен особый порядок принятия НДС к вычету. Вычет по таким товарам (работам, услугам) заявляется в периоде, когда собран комплект документов, подтверждающих экспорт.

Соответственно, в случае, если НДС при приобретении таких товаров (работ, услуг) был принят к вычету в периоде их приобретения, то при их последующей реализации, по нашему мнению, возникает обязанность восстановить НДС.

Данный вывод подтверждается контролирующими органами.