Строительство: особенности исчисления НДС

- инвесторы. Инвесторы осуществляют капитальные вложения с использованием собственных и (или) привлеченных средств. В дальнейшем инвесторы принимают построенные объекты недвижимости к учету в качестве основных средств;

- заказчики. Заказчики – уполномоченные на то инвесторами лица, которые осуществляют реализацию инвестиционных проектов;

- подрядчики. Подрядчики – лица, которые выполняют работы по договору подряда, заключаемому с заказчиками в соответствии с ГК РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию.

По своей сути к субъектам инвестиционной деятельности можно отнести также и застройщика.

Застройщик – физическое или юридическое лицо, обеспечивающее на принадлежащем ему земельном участке строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для строительства, реконструкции, капитального ремонта (п. 16 ст. 1 Градостроительного кодекса РФ). На имя застройщика выдается разрешение на строительство, а затем – разрешение на ввод объекта в эксплуатацию (ст. 51 и 55 Градостроительного кодекса РФ).

Следует отметить, что с 29.11.2011 г. п. 22 ст. 1 Градостроительного кодекса РФ введено определение технического заказчика.

Технический заказчик – лицо, уполномоченное застройщиком, которое от имени застройщика заключает договоры о выполнении инженерных изысканий, о подготовке проектной документации, о строительстве, реконструкции, капитальном ремонте объектов капитального строительства, подготавливает задания и предоставляет материалы и документы, необходимые для выполнения указанных видов работ, утверждает проектную документацию, подписывает документы, необходимые для получения разрешения на ввод объекта капитального строительства в эксплуатацию. Застройщик вправе осуществлять функции технического заказчика самостоятельно.

Действующее законодательство не запрещает совмещать две и более функций в одном лице.

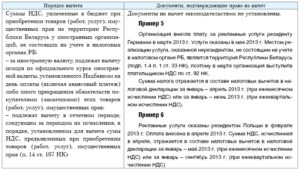

ПОРЯДОК ВОЗМЕЩЕНИЯ НДС ПРИ ЭКСПОРТЕ В БЕЛОРУССИЮ (ПРОГРАММА, ОСОБЫЙ ПОРЯДОК ДЕКЛАРИРОВАНИЯ)

Независимо от того, каковы будут фактические затраты на строительство, для инвестора его стоимость будет складываться из затрат, предусмотренных заключенным инвестиционным договором, и своих собственных расходов на доведения объекта до состояния, в котором он пригоден к эксплуатации.

Учет затрат по строительству объекта основных средств ведется на балансовом счете 08 «Вложения во внеоборотные активы» (Субсчет «Строительство объектов основных средств»).

На этом субсчете учитываются все затраты по возведению зданий и сооружений, начиная с расходов по аренде земельного участка и разработке проектно – сметной документации и заканчивая расходами по оформлению документов на регистрацию права собственности и получению разрешения на ввод в эксплуатацию.

ЗАПОЛНЕНИЕ ФОРМЫ КС 2

Порядок применения инвесторами налоговых вычетов по НДС

П. 6 ст.

171 НК РФ установлено, что вычетам подлежат суммы НДС, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ (далее – СМР), и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

Согласно п. 1 и 5 ст. 172 НК РФ указанные налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг, имущественных прав), после принятия на учет этих товаров (работ, услуг, имущественных прав), при наличии соответствующих первичных документов.

Следует отметить, что суммы НДС, принятые инвестором к вычету, подлежат восстановлению в случае, если в дальнейшем объекты недвижимости (основные средства) используются для осуществления операций, не подлежащих налогообложению (п. 2 ст. 170 НК РФ), за исключением основных средств, которые полностью самортизированы или с момента ввода которых в эксплуатацию прошло не менее 15 лет.

Таким образом, использование строящегося объекта для осуществления операций, облагаемых НДС, – обязательное условие налогового вычета.