Что делать, если аннулировали декларации контрагента

Компания или ИП могут столкнуться с такой ситуацией, когда аннулировали декларацию контрагента. В этом случае сведения об исключении будут отражаться в АСК НДС, что является довольно опасным. В этом случае налоговиками будет предложено предоставить пояснения, а также доплатить НДС.

Для начала налогоплательщик может запросить информацию у своего контрагента и выяснить причину отклонения декларации. Если аннулирование связано с причиной фиктивности руководителя, то его можно попросить изменить сведения о директоре и вновь подать отчет. Либо придется удалить все вычеты по этому контрагенту.

Налоговая служба России выпустила письмо N ЕД-4-15/13247 от 10.07.2018 г. о профилактике нарушений налогового законодательства. Налоговикам предложено заранее определить круг компаний и ИП, которые представляют декларации по НДС и налогу на прибыль, подписанные неустановленными лицами.

Такая инструкция – это самодеятельность, она нарушает положения НК РФ, но закрепляет разрешенный государством беспредел со стороны налоговых органов и формирует коррупционную составляющую.

В чем суть и значение этого письма. Уже около года налоговики применяют нигде не прописанную и нигде не закрепленную государством процедуру: не принимаются декларации, которые подписаны, по мнению фискалов, сомнительным директором. Кроме того, при обнаружении разрывов по НДС в цепочке контрагентов сданные декларации обнуляют/аннулируют, а информацию, которая в них имеется просто не признают. В такой ситуации любой законопослушный налогоплательщик будет вынужден обращаться в налоговую, выяснять в чем же дело.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

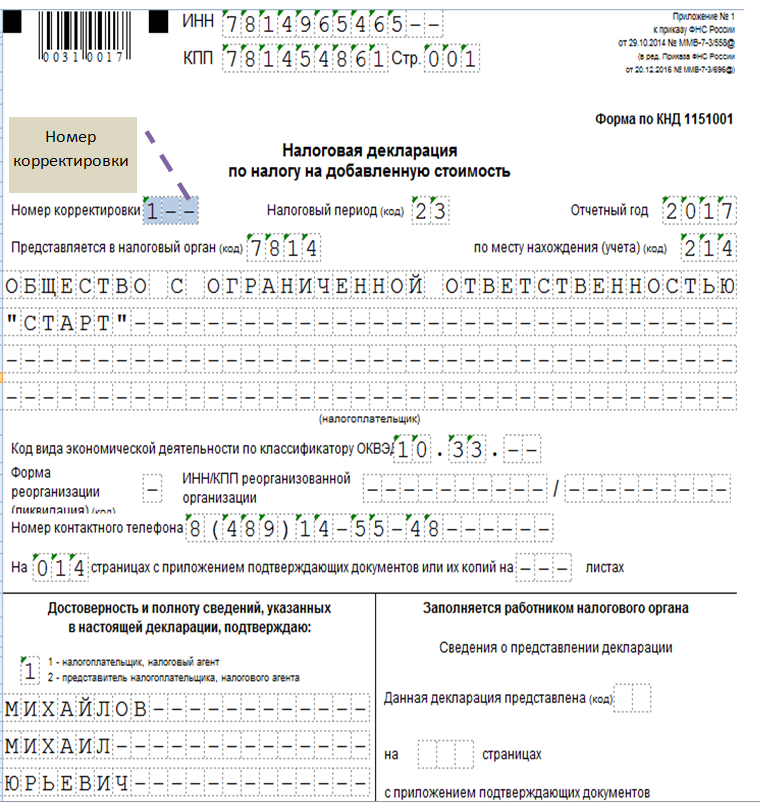

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

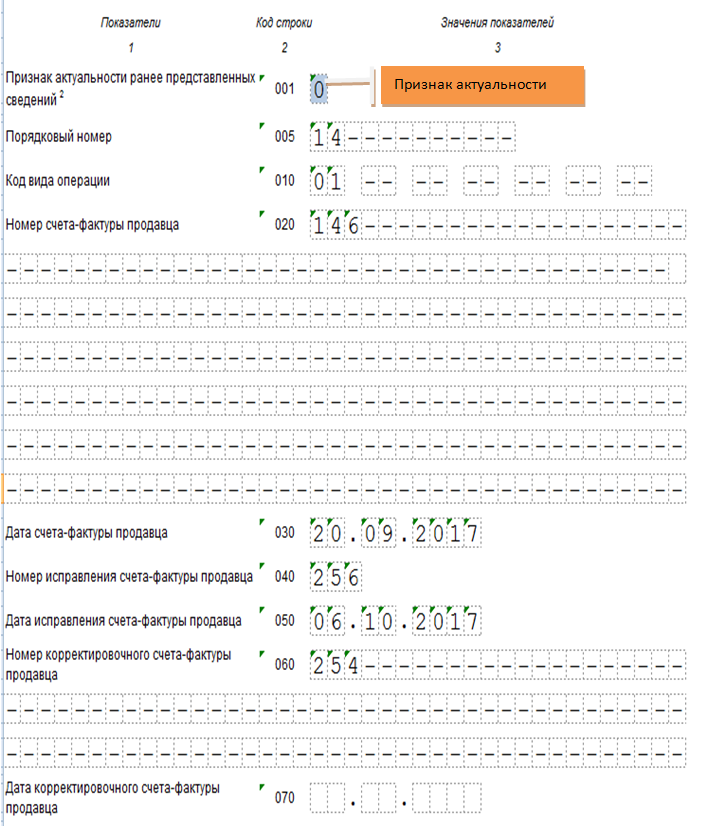

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.14 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

ВАЖНО! Уточненная декларация заполняется на бланке той формы, которая действовала в периоде, за который вносятся изменения (п. 5 ст

81 НК РФ). Также следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

С 2015 года подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

О том, какую форму декларации нужно использовать, составляя уточненку за периоды 2017-2018 годов, узнайте .

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года форма декларации по НДС меняется

Необходимость подачи корректировки прошлого отчетного периода

Корректировка НДС прошлого отчетного периода обязательна, если допущенная в отчетности ошибка стала причиной неправильно рассчитанной налоговой базы. Ошибки могут быть двух видов:

- налог занижен;

- налог завышен.

В случае если налог был занижен, уточненка должна быть подана обязательно. Впрочем, если прошло больше трех лет, ее можно и не подавать, ведь налоговая уже не сможет проверить этот период. Если же срок давности еще не истек, то перед подачей корректировки лучше сразу оплатить недоимку и пени, чтобы компанию не оштрафовали за несвоевременную уплату. Ошибки, повлекшие за собой завышение налога, в принципе, можно и не исправлять, но это приведет фирму к излишней трате финансов.

***

При любом варианте развития событий компания должна будет не просто внести изменения в корректировочную декларацию прошлого отчетного периода, но и доказать, что расчеты были неверными. Для этого на руках нужно иметь все необходимые документы, в том числе и первичные, которые учитывались при расчете налога за год, в котором была сделана ошибка.

Как распознать недобросовестного контрагента?

Правила, которые вас обезопасят:

Проведите ознакомление с уставом компании-поставщика. Сделайте выписку о порядке назначения, видах и сроке деятельности.

Назначьте встречу генеральному директору письменно

Предъявление этого запроса может стать еще одним аргументом проявления осмотрительности.

Следует попросить у поставщика данные регистрации и постановки на учет в налоговой службе, обратите внимание на сроки.

Попросите паспорт и наделяющий полномочиями документ. Если это директор – копию назначения, для остальных – доверенность.

Сделайте запрос на выписку из единого реестра юрлиц или индивидуальных предпринимателей по своему контрагенту

Это наиболее весомый аргумент в суде для подтверждения вашей правоты. Выписку может заменить распечатка с сайта федеральной налоговой службы. Помните, любые изменения вносятся в реестр в течение пяти рабочих дней.

В счетах всегда должна быть подпись главного бухгалтера. Если его кто-то замещает – попросите образцы уполномоченных лиц заранее.

Копия лицензии, если его деятельность лицензируется, и такова имеется – она подтвердит заключение сделки.

Попросите документ о его производственных мощностях, торговых площадях, транспортных средствах и прочих ресурсах, которые необходимы для исполнения его обязательств. Они могут также быть ним арендованы. Изучите численность персонала, особенно работников-исполнителей условий по заключенной сделке. Согласуйте в договоре, если работа возможна к выполнению субподрядчиком, если вас это устраивает. В его добропорядочности убедитесь соответствующим способом.

Обратитесь в налоговую инспекцию с запросом копий бухгалтерского баланса за прошлый отчетный период или год. Если контрагент не сдавал такие документы — вы не получите ответа на свой запрос, но он будет признан очередным доказательством осмотрительности.

Коммерческая деятельность поставщика. Наличие рекламных листовок, коммерческих предложений, каталогов, письменных рекомендаций от партнеров или солидных компаний, с которыми у них было сотрудничество – все это будет в вашу пользу. Заверьте распечатки его сайта нотариусом – информация на них может меняться достаточно часто, будьте осторожны.

Мониторьте судебные дела поставщика, если таковы имеются в справочно-правовых системах, используйте информацию на сайтах арбитражных судов.

Ежеквартально проводите сверки взаимных расчетов, своевременно отслеживайте исполнение обязательств соглашения с вашим поставщиком.

Что делать если аннулировали декларацию по НДС

В первую очередь следует помнить, что аннулирование декларации налоговиками происходит исключительно по внутренней инструкции, то есть относительно налогового законодательства обнуление декларации налоговиками не рассматривается. Однако, проблем с налоговой это не отменяет. Для того, чтобы предотвратить последствия аннулирования, налогоплательщику следует заранее обезопасить себя. Для этого он может лично встретиться с контрагентом до совершения сделки, а также запросить его документы. То есть налогоплательщику лично стоит убедиться в том, что контрагент, с которым он заключает сделку не является фирмой-однодневкой, а его руководитель – номинальным директором.

Если по мнению налогоплательщика аннулирование декларации является необоснованным, он вправе обратиться в суд. Кстати подобные иски уже имели место и они имели положительный результат (решение суда Томской области №67-8529/2017 от 23.01.2019).

У кого могут аннулировать отчетность

Вернувшись к вышеуказанному письму, мы можем сделать вывод, что действия налоговиков направлены против фирм-однодневок, в том числе компаний, в которых подписантами являются номинальные директора. В письме содержатся 22 признака, подтверждающие фиктивность директоров, фиктивные компании и соответственно фиктивные операции и отчетность. Например, некоторые из них:

- представление уточненной декларации, которая содержит некорректный порядковый номер корректировки;

- уклонение руководителей организаций или предпринимателей от допросов (более двух отказов);

- допрос руководителей компаний или предпринимателей в присутствии адвоката (иного представителя);

- руководитель и предприниматель проживает не по месту регистрации;

- представители интересов налогоплательщиков зарегистрированы в иных субъектах РФ;

- вновь созданная организация в 2017 году;

- за предыдущие налоговые периоды организации или ИП представляли нулевые декларации;

- доходы, указанные в налоговой декларации, максимально приближены к расходам (вычеты по НДС составляют более 98%);

- фактическое местонахождение организации отличается от места регистрации;

- организация или ИП не заключили договор на аренду с собственником помещения;

- среднесписочная численность в организации 1 человек и менее;

- руководитель компании не имеет дохода в своей компании;

- организации или ИП меняют место постановки на учет;

- непосредственно до представления отчетности были внесены сведения о смене руководителя;

- организация не открыла расчетный счет в течение 3 месяцев после регистрации;

- расчетные счета налогоплательщика закрыты;

- в налогоплательщика открыто более 10 расчетных счетов;

- установлен факт «обналичивания» денежных средств;

- руководитель организации является нерезидентом РФ.

Важно! Если налоговики обнаружат один или несколько из приведенных признаков, то налоговики буду проводить проверку. Сразу аннулировать отчетность они не могут

Для того, чтобы собрать необходимые доказательства налоговики проводят допросы, осматривают помещения налогоплательщика по юридическому адресу, подвергают экспертизе документы, запрашивают необходимые документы в банках и удостоверяющих центрах

Сразу аннулировать отчетность они не могут. Для того, чтобы собрать необходимые доказательства налоговики проводят допросы, осматривают помещения налогоплательщика по юридическому адресу, подвергают экспертизе документы, запрашивают необходимые документы в банках и удостоверяющих центрах.

Если подозрения налоговиков подтверждаются, то они могут аннулировать поступившую декларацию по НДС или налогу на прибыль.

|

Комментарии (29)

Да. Не зря люди говорят, что в любой системе есть свои уязвимости.

Налорг подает декларацию за налогоплательщика — это злоупотребление, если не преступление.

А как и почему это возможно технически?

Давайте вернемся скучный мир реальности, а то у Вас здорово получается — подали сами декларацию, засунули в план и Мишустин уже что там рапортует об успехах.

Для начала в рамках предпроверочного анализа должен найтись сотрудник налорга, который сможет обосновать «однодневочность» при наличии нулевой декларации и оборотов по расчетным счетам и только потом организация попадет в план. Затем должна пройти проверка, при которой налорг наткнется на всю первичку по отношениям, не заметит ее и доначислит НДС.Наконец, налорг окажется в суде с налплатом и его контрагентом, у которых на руках будет первичка, а у налорга будет . Что? подложная нулевая декларация? Серьезно? Вы думаете так это происходит?

Т.е. хотя всю цепочку видит только Центральный аппарат, налоговая в своей части доступ к базе имеет и может править данные. Понятно.

Все операции в электронном виде оставляют след. По заявлению налогоплательщика в службу собственной безопасности ФНС должно быть проведено служебное расследование.

По идее, техрегламент должен предусматривать документальную фиксацию оснований для корректировки данных в базе. Т.е. айтишник не может произвольно поправить данные — только на основании письменных указаний от определенных лиц. Если этого нет, то мы заложники машин, точнее, айтишников.

Тема прошлого года.Комиссия по возврату НДС собрала экспортеров и под угрозой ВНП ВУД рекомендовала подать уточненные нулевки.Насколько наслышан, дурных немае. Заключили мировое соглашение и ждут,когда бюджет будет готов возвращать НДС не сырьевым экспортерам.

Такого даже в 90е не было. КНР потирает руки и прибирает к рукам рынок Европы.Сами себе ущерб наносим.

Интересный пост.Тогда, как указал В. Зарипов, вопрос может и должен быть решен через служебное расследование. Плюс заявление в ПОО о подделке доверенности.Насчет правовой и фактической сторон ситуации.Отказ в вычетах происходит не в один день. Пока акт КНП и возражения по нему, пока решение оформят, а потом апелляционное обжалование. Полагаю за это время вопрос решится. И не в пользу налорга.Есть еще вот какие соображения.Если декларация к уплате, то как ее обнулять? Придется налогоплательщику переплату возвращать, если он НДС заплатил. Более того, надо сравнить выгоду от обнуления одному плательщику с эффектом отказа в вычетах другому. А если они в разных налоговых органах на учете? Получается налорги должны договориться о совместных действиях. Не слишком ли сложно? Да и потом, тот кому в вычетах отказали, все равно право на вычет подтвердит.Тем более, основание для отказа, полагаю слабым. Ведь изначально операции контрагент по спорным счета-фактурам отразил — в первоначальной декларации. То что он сделал далее (не сделал или сделал не он) этого факта не отменяет. Вот и выясняйте у него почему он обнулил декларацию. Это, кстати, дополнительный аргумент для возражений.То о чем вы пишите, полагаю, может иметь место в ситуациях, когда НДС у покупателя к возмещению. Цель налоговиков — максимально и безнаказанно отодвинуть срок возврата налога из бюджета. Мол, пока разбирались, не могли вернуть.

Насчет практики «изгонения», соглашусь с автором) Те, кто мало платит, налоргу не нужны. Ну и к чему такая практика приведет? К созданию единых центров учета плательщиков на спецрежимах?))) Или, что более вероятно, к закрытию бизнеса(.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

- Стр. 060 разд. 2 стр. 118 разд. 3 стр. 050 и 080 разд. 4 стр. 050 и 130 разд. 6 = стр. 260 стр. 270 разд. 9 (п. 1.27 КС) — если сумма НДС в разд. 9 будет больше, чем в разд. 2–6, то налоговая затребует пояснений.

- Стр. 190 разд. 3 стр. 030 и 040 разд. 4 стр. 080 и 090 разд. 5 стр. 060, 090 и 150 разд. 6 = стр. 190 разд. 8 (п. 1.28 КС) — потребуются объяснения налогоплательщика, если вычеты в разд. 8 будут меньше, чем в разд. 3–6.

- Разд. 8: стр. 180 = стр. 190 (п. 1.32 КС) — сумма НДС к вычету должна совпасть с итоговым значением на последней странице раздела.

- Разд. 9: стр. 200 = стр. 260; стр. 210 = стр. 270 (пп. 1.37, 1.38 КС) — сумма НДС к уплате должна совпасть с итоговым значением на последней странице раздела.

- Если стр. 050 разд. 1 {amp}gt; 0, то стр. 190 разд. 8 — (стр. 260 стр. 270 разд. 9) {amp}gt; 0 (п. 1.25 КС) — в том случае, если вычеты превысили сумму НДС к уплате, то сумму к возмещению надо указать в стр. 050 раздела 1, при этом сумма возмещения должна быть равна разности между всеми вычетами и исчисленным НДС.

При проверке деклараций, подаваемых налоговыми агентами:

НДС к платежу: стр. 060 разд. 2 = стр. 200 и 210 разд. 9 с указанием «06» в стр. 010 (п. 1.26 КС); НДС (право на вычет): стр. 180 разд. 3 = стр. 180 разд. 8 с указанием «06» в стр. 010 (п. 1.31 КС) — проверяется право налогового агента на вычет в соответствии с рекомендациями, изложенными в письме Минфина от 23.10.13 № 03-07-11/44418.

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

Стр. 030 разд. 1 = стр. 070 разд. 12 (п. 1.24 КС) — программа покажет ошибку, если компания укажет НДС в стр. 040 разд. 1 или в разд. 9; также ошибкой будет заполнение разд. 1 без заполнения разд. 12; также будет ошибка при заполнении вычетов в разд. 8.

При проверке деклараций компаний-импортеров:

- Стр. 150 разд. 3 = стр. 180 разд. 8 с указанием «20» в стр. 010 (п. 1.29 КС).

- Стр. 160 разд. 3 = стр. 180 разд. 8 с указанием «19» в стр. 010 (п. 1.30 КС) — здесь важным является правильное указание кодов: импорт из стран ЕАЭС — 19, из остальных стран — 20.