Не пугайте страусов — пол бетонный

Первая реакция вкладчиков на сочетание слов «налог» и «депозиты» в выпусках новостей была нервной: часть народа совершила набег на банки и забрала деньги с депозитов. «В среду и четверг на прошлой неделе мы фиксировали большое количество обращений клиентов, которые хотели выяснить технические подробности расчета и удержания подоходного налога с вкладов, — рассказал “ДП” Иван Макаров, пресс–секретарь банка “Открытие” по СЗФО. — Кроме того, на прошлой неделе некоторые вкладчики действительно досрочно изымали свои средства с вкладов. Но в целом отток средств был незначительным. Безусловно, некоторый отток вкладов в апреле–мае произойдет — но не из–за налогообложения, а в силу необходимости использовать деньги, отложенные на случай кризисной ситуации».

«В настоящий момент мы не отмечаем значительных изменений в поведении клиентов», — сообщили в пресс–службе Северо–Западного Сбербанка.

«Банк ПСКБ оттока вкладов не наблюдает, так как у нас преобладают вклады предпринимателей, а они, по возможности, наращивают резервы», — сообщил Владимир Прибыткин, председатель совета директоров ПСКБ.

Многие банки вовсе отказались комментировать тему оттока денег вкладчиков. Некоторые из них прислали «ДП» дежурные разъяснения о том, что налог будет введен только с 2021 года, платить его надо будет в 2022–м, так что в текущем году закрывать депозиты из–за налога точно бессмысленно.

Конец льгот

Неприятным сюрпризом для владельцев сбережений стали и планы государства забрать у них часть дохода по облигациям. Причем это будет касаться купонных выплат не только по корпоративным бондам, но и по государственным и муниципальным тоже.

Инвесторы привыкли, что последние две категории свободны от налогообложения. А вот по корпоративным долговым бумагам льгота появилась недавно. Ее в конце 2015 года предложил ввести Владимир Путин в послании Федеральному собранию, пояснив цель так: «Чтобы инвесторам, гражданам, было выгодно вкладывать средства в развитие отечественного реального сектора».

Льгота заработала в 2017 году для облигаций, выпущенных с 1 января 2017–го по 31 декабря 2020 года и с купонным доходом не более ключевой ставки плюс 5% годовых. Но скоро она будет отменена — видимо, тема поддержки реального сектора сбережениями граждан перестала быть актуальной для государства.

Впрочем, позитивным фактом для эмитентов корпоративных бондов можно считать то, что теперь с точки зрения налоговых поблажек для инвесторов они будут в равных условиях с банками и с государственными заемщиками.

Куда вкладчику податься

Если кто и выиграет от налоговых нововведений, кроме государства, то это будут рынки акций и недвижимости.

Получив порцию холодного душа в виде отмены льгот по облигациям и вкладам, инвесторы могут обратить взоры в сторону потенциально более доходных активов. Аргументом в пользу отказа от долговых инструментов могут стать опасения высокой инфляции, причем не только рублевой, но и долларовой. Предпосылками для этого являются беспрецедентные меры стимулирования экономик, предпринимаемые сейчас мировыми центробанками и правительствами. До сих пор подобные меры не приводили к ускорению инфляции, но теперь речь идет о вливаниях объемами в триллионы долларов.

На вкладах размером более 1 млн рублей, по данным Агентства по страхованию вкладов (АСВ) на 1 марта 2020 года, находилось почти 18 трлн рублей. Хотя число таких счетов всего около 1% (5,9 млн из 594 млн), общий объем средств в России на счетах физлиц, включая ИП, составлял в начале марта 31,47 трлн рублей.

«Отток с депозитов вряд ли будет существенным, так как принципиальной альтернативы им нет, — рассуждает Сергей Суверов, старший аналитик “БКС Премьер”. — Доходы от облигаций также облагаются налогом, а акции для консервативных инвесторов в депозиты являются слишком рискованным инструментом, особенно на фоне их падения в 2020 году. Но, возможно, активизируются покупки недвижимости. Также, как мы видим на примере США и других стран, возможно, вырастет спрос на золото, особенно на фона роста инфляционных ожиданий в мире после бездонных монетарных и фискальных стимулов».

Может и не конкурент

После «захвата» белорусской сферы IT, Прокопеня начал инвестировать в различные разработки по всему миру. По эти цель он создал международную инвестиционную компанию VP Capital. Сама компания делает упор на инвестиции в технологический сектор.

В 2016 году VP Capital подписал договор о сотрудничестве с инвестиционным фондом Larnabel Ventures, который принадлежит другому претенденту на украинский Сбербанк – семье российских бизнесменов Гуцериевых.

Совместно эти два фонда инвестировали в разные проекты: продукты на основе технологии искусственного интеллекта, дополненной реальности, нейронных сетей и запуска 9 спутников для орбитальной съемки.

«Минфин» сравнил ставки и условия по вкладам в национальной валюте на 3 месяца в украинских банках.

«Сберегательный» от Райффайзен Банка Аваль

Ставка в гривне на 3 месяца — 12% (при сумме вклада до 200 тыс.).

Депозит с возможностью пополнения и частичного снятия средств. Минимальная сумма – 500 грн. Минимальная сумма пополнения вклада – 100 грн.

Банк позволяет частично снимать деньги с депозита в течение льготного периода, который длится 7 дней после пролонгации вклада. Но забрать все под чистую не получится: остаток на счету не должен опускаться ниже минимальной суммы 500 грн.

Если клиент захочет закрыть депозит досрочно, банк пересчитает начисленные проценты по специальной ставке, которая установлена в договоре. Более того, за выдачу депозита в течение 1-го месяца с даты его оформления, клиенту придется уплатить комиссию за расчетно-кассовое обслуживание в размере 0,5% от суммы вклада.

Система выплаты дохода – гибкая: банк перечисляет проценты ежемесячно на карточный или текущий счет клиента, или проводит их ежемесячную капитализацию.

«Умный» депозит от Альфа-Банка Украина

Ставка в гривне на 3 месяца – растущая, до 21% годовых.

Депозит с возможностью досрочного снятия средств. Минимальная сумма — 5 000 грн. Вклад можно оформить в отделении или онлайн.

Главная «фишка» депозита в Альфа-Банке – прогрессивная процентная ставка, которая увеличивается каждый месяц. В первый месяц клиент получает доход в размере 12%, во второй – 16%, в третий – 21% годовых. В итоге средняя реальная ставка по срочному депозиту Альфа-Банка достигает 16,33%. Это больше, чем готовы платить по аналогичным предложениям его конкуренты.

Еще один важный нюанс – гибкие условия вклада. Вкладчики могут снимать деньги досрочно без каких-либо комиссий и штрафных санкций. Альфа-Банк Украина позволяет забрать средства по истечении каждого полного месяца с момента заключения договора. Клиенту начислят проценты в полном объеме за каждый месяц, который деньги пролежали в банке.

Депозит «Доходный» от ПУМБ.

Ставка в гривне на 3 месяца — 15,4% годовых.

Минимальная сумма – 5000 грн, если вы оформляете депозит в отделении банка и 500 грн – если размещаете его онлайн. Вклад нельзя пополнять или снимать деньги досрочно. А вот система выплаты процентов – гибкая: клиенту могут начислить доход в конце срока или ежемесячно.

Вклад «Стандарт» от Приватбанка

Ставка в гривне на 3 месяца – 13,75% годовых

Депозит с возможностью пополнения будет интересен тем, кто хочет накапливать капитал. В течение календарного месяца банк позволяет вносить дополнительно на счет до 50 000 грн. Однако сумма пополнения не должна превышать первоначальный размер депозита.

Клиент может ежемесячно получать доход по вкладу на карту или выбрать опцию капитализации процентов. В последнем случае заработать можно будет больше. При продлении вклада банк дает бонус к ставке 0,5%.

Приватбанк готов позволить вкладчикам снимать деньги с депозита досрочно. Но такая гибкость имеет свою цену: в этом случае процентная ставка будет ниже на 2,5% — всего 11,25%.

Вклад на 3 месяца от monobank

Ставка в гривне – 16%.

Депозит с возможностью пополнения. Минимальная сумма – 1000 грн. Сумма пополнения в календарный месяц не должна превышать первоначальный размер вклада. То есть, если вы положили на счет минимальные 1000 грн, то в дальнейшем сможете его пополнять не больше, чем на эту сумму. Снимать деньги с депозита досрочно monobank не позволяет.

Выплата процентов проводится ежемесячно либо клиент может выбрать опцию капитализации процентов. Вклад предусматривает автопролонгацию, при продлении банк начисляет кешбек – 0,6%.

«Срочный с продлением» от Укргазбанка

Ставка в гривне на 3 месяца – 13,25%.

Минимальная сумма вклада – 1000 грн. Депозит можно пополнять в течение всего срока действия, но не более чем на 500 грн в месяц. Досрочное снятие денег не предусмотрено. Выплата процентов – в конце срока на текущий счет или на карту клиента.

На что обращать внимание при выборе вклада

1. Доходность

2. Гибкость

Многие банки декларируют готовность позволить клиентам снимать деньги с депозита досрочно. Однако надо убедиться, что в их предложениях нет подвоха. За возможность досрочного расторжения банк может снизить ставку по договору, или оштрафовать вкладчика и не выплатить ему проценты. Оптимальная система действует в Альфа-Банке Украина, который разрешает снять средства со счета в конце каждого месяца без потери процентов.

3. Акции и бонусы

СМИ: Тигипко присматривается к ВТБ Банку

На покупку признанного неплатежеспособным ВТБ Банка претендует Таскомбанк Сергея Тигипко. Об этом стало известно из источников ЭП на банковском рынке.

По данным ЭП, заявки на конкурс по отбору квалифицированных инвесторов подали Таскомбанк и Альфа-Банк. Альфа не внес гарантийный взнос, и единственным претендентом остался банк Тигипко.

На балансе ВТБ Банка осталось около 600 объектов недвижимости, и этих активов хватит на покрытие большей части требований кредиторов.

Ранее 11 декабря Фонд гарантирования вкладов физических лиц сообщил, что несколько предварительно квалифицированных лиц, включенных в соответствующий перечень Нацбанка Украины, проявили свою заинтересованность в выводе с рынка неплатежеспособного АО «ВТБ Банк» в один из способов, предусмотренный пунктами 2-5 части второй статьи 39 Закона Украины «О системе гарантирования вкладов физических лиц».

По результатам такого конкурса принимающему или переходному банку могут быть переданы активы и обязательства неплатежеспособного банка или же неплатежеспособный банк может быть продан инвестору в целом. На сегодня прием документов от предварительно заинтересованных лиц завершен, начинается этап рассмотрения конкурсных предложений.

Проведение такого конкурса предусматривается в случае, если не удалось найти принимающий банк или инвестора, и наименее затратным способом вывода банка с рынка определена ликвидациа с выплатой Фондом гарантированного возмещения вкладчикам.

10 декабря Фонд сообщил, что отказался от проведения конкурса среди банков, победителю которого могли быть переданы только гарантированные вклады.

27 ноября ВТБ Банк был признан неплатежеспособным, утром 28-го в главный офис банка вошла временная администрация Фонда гарантирования.

Мнение экспертов

Уже сегодня можно предположить, что будет с вкладами в 2021 году. Дальнейшее развитие ситуации, по мнению большинства экспертов, будет зависеть от таких факторов, как:

- уровень инфляции;

- величина ключевой ставки процента;

- поведенческая стратегия вкладчиков (потребительская или сберегательная).

Как верно отметил Валерий Пивень, руководитель группы рейтингов финансовых институтов АКРА, у россиян не так много способов вложения и размещения денежных средств. Для сохранения текущего уровня вкладов кредитным организациям целесообразно внедрить премию на величину налога в процентную ставку. Для сохранения рентабельности банкам придется изыскать пути повышения операционной активности.

В результате на рынке могут появиться новые банковские продукты, такие как семейное обслуживание и всевозможные программы привилегий, говорит Юрий Ногин, руководитель рейтинговых финансовых институтов НРА. При этом «порог входа» в бонусную систему, скорее всего, повысится: могут увеличить минимальный размер вклада для получения привилегий. Также специалист не исключает, что у граждан появится интерес к накоплению и сбережению наличных денежных средств.

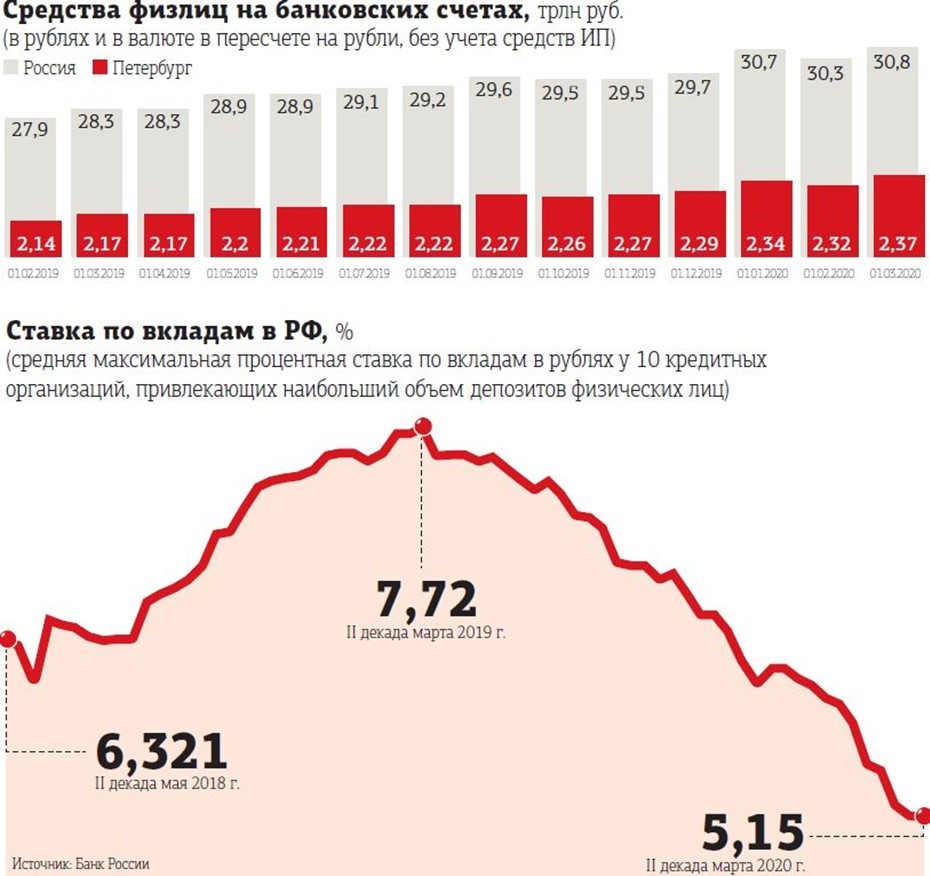

По мнению Антона Табаха, главного экономиста «Эксперт РА», введение налога сильно не отразится на пассивах банков. Сергей Вороненко, руководитель группы финансовых инструментов S&P, подсчитал, что в результате внедрения новых мер убытки вкладчиков не превысят 1 процентный пункт от ставки по всем вложениям, если брать в расчет среднюю ставку, которая составляет 5,15%. Также, по мнению эксперта, нововведения не повлекут за собой серьезного оттока капитала со счетов вкладчиков.

- Какие технологии будут в 2021 году

- Прогноз недвижимости на 2020-2021 год

- Работа Сбербанка в новогодние праздники 2021 года

Любит учиться

Виктора Прокопеню явно привлекает процесс обучения. В его «заслугах» насчитывается семь научных степеней и дипломов о высшем образовании. Два университета он закончил в родной Беларуси — Белорусский государственный университет и Белорусский государственный университет информатики и радиоэлектроники.

Этого ему не хватило, а потому он закончил еще 5 за границей: Stanford (Strategic Marketing), Northeastern University (Master of Finance), Full Sail University (Internet Marketing Master of Science), Akademia Leona Koźmińskiego — Kozminski University (Master of Business Administration), Swiss Business School (Doctor of Business Administration).

Любимые банки

Почти у всех членов правления НБУ есть счета в корпоративном пенсионном фонде НБУ, что вполне очевидно.

Среди банков руководители регулятора чаще всего доверяют свои средства Ощадбанку и Райффайзен Банку Аваль. В каждом из них счета есть у 5 членов правления. Этот выбор достаточно ожидаемый. Депозиты в Ощаде не гарантируются ФГВФЛ, а непосредственно государством и не на сумму в 200 тыс., а без всяких ограничений.

По этой причине владельцы крупных вкладов достаточно часто выбирают это учреждение. Райффайзен же традиционный лидер рейтинга устойчивости банков от «Минфина». Выбор этого финучреждения, как правило, означает готовность пожертвовать более высокими процентами ради спокойствия.

Интересно, что в популярном среди украинцев Приватбанке депозит разместил только Сергей Холод. А вот о вкладах в банках за рубежом не сообщил никто из руководителей НБУ.

Есть в опыте руководителей Нацбанка и неудачные вклады. У Якова Смолия в декларации указан депозит на почти 6 млн грн в Дельта Банке. А у Екатерины Рожковой «хранятся» около $1,5 тыс. в Платинум Банке. Эти финучреждения признаны неплатежеспособными, а значит ФГВФЛ уже выплатил компенсации его вкладчикам. Суммы же, которые остались на счетах, превышали гарантированные 200 тыс. грн. и вернуть оставшиеся депозиты можно лишь теоретически. Практически шансов немного.

Часто задаваемые вопросы

Подробнее об акции

Сообщите нам свои контактные данные и наш менеджер свяжется с вамии проконсультирует по условиям Акции.

Задайте свой вопрос нашему эксперту

Что за проект «Бонус к депозитам»?

«Бонус к депозитам» это уникальный проект, который был создан в связи с многочисленными обращениями читателей с вопросами надежности того или иного банка для хранения своих сбережений.

Портал “Минфин” разработал для Вас инструмент для принятия решений по выбору банка и отслеживанию его стабильности. Дополнительно Вы получаете финансовую выгоду от участия в акции «Бонус к депозиту».

Что за проект «Розыгрыш от ТОП Банков»?

«Розыгрыш от ТОП Банков» это уникальный проект, который был создан в связи с многочисленными обращениями читателей с вопросами надежности того или иного банка для хранения своих сбережений.

Портал “Минфин” разработал для Вас инструмент для принятия решений по выбору надёжного банка из ТОП 20 по рэнкингу НБУ (надежный/вклады физ.лиц). Дополнительно Вы получаете финансовую выгоду в случае выигрыша в акции «Розыгрыш от ТОП Банков».

Могу ли я участвовать в Акции “Бонус к депозиту” и “Розыгрыш от ТОП Банков” одновременно?

Вы можете участвовать одновременно в двух акциях от Минфина, при соблюдении всех условий и правил, размещенных на официальных страницах. При этом, по одному депозиту — одновременное участие в двух акциях невозможно.

Могу ли я разместить много депозитов ( в разных Банках) для участия в розыгрыше?

Для участия в Акции “Розыгрыш от ТОП Банков” можно размещать неограниченное количество депозитов в разных Банках, которые участвуют в акции. При этом, Ваш шанс на выигрыш увеличивается, потому что в розыгрыше участвуют все размещенные депозиты. Но, стать Победителем Акции и получить денежный Приз — Вы можете только один раз.

Дополнительные финансовые выгоды от участия в проекте «Бонус к депозитам».

Вам необходимо будет указать информацию о депозите и реквизиты для получения вознаграждения. В течение 32 календарных дней Вам будут перечислены деньги. Акция распространяется на срочные депозитные вклады, детальные условия которых приведены на страницах банков — участников акции.

Евро лишат процента

Заместитель министра финансов Алексей Моисеев сообщил, что лично он поддерживает действия, направленные на дедолларизацию банковской системы. И считает, что в российской банковской системе должно быть как можно меньше валютных активов. Впрочем, Моисеев подчеркнул, что пока вопрос девалютизации обсуждали лишь как идею, для реализации которой надо будет вносить поправки в законодательство, в том числе и налоговое.

Банк России тоже изучает возможность отрицательных ставок по вкладам в иностранной валюте, сообщила во вторник директор департамента финансовой стабильности ЦБ Елизавета Данилова в кулуарах конференции Fitch Ratings. По ее словам, такие предложения выдвигали крупные банки, вынужденные размещать привлеченные в России средства за границей с ущербом для себя.

Отрицательные ставки используются в еврозоне, Японии, Швеции, Швейцарии, Дании. И российские банки уже несколько лет держат ставки по депозитам в евро близкими к нулю (обычно 0,01 процента), но в отличие от банков многих других стран, они не могут установить их на отрицательном уровне. Гражданский кодекс РФ гласит, что именно банк выплачивает вкладчику проценты, но не предполагает обратной ситуации. В результате при размещении средств в европейские активы наши банки вынуждены предлагать вкладчикам условия лучшие, чем имеют сами, отмечал Банк России в «Обзоре рисков финансовых рынков». Чтобы покрыть убытки от работы с европейской валютой, банки вводят комиссии за обслуживание счетов в евро.

По статистике Банка России, несмотря на все его меры по девалютизации балансов банков, население стабильно держит сбережения в иностранной валюте (в основном в долларах, но также и в евро) около пятой части своих сбережений. Давно не приносящие дохода вклады в евро, как правило, делаются для туристических поездок в страны Евросоюза. Отсутствие процентов по ним позволяет тратить вклад в любой момент.

Крупные экономики мира в попытке противодействовать экономическому кризису уже практикуют отрицательные процентные ставки. Нельзя исключать, что в скором времени к ним может присоединиться и США.

По крайней мере на это рассчитывает американский президент Дональд Трамп, призвавший Федеральную резервную систему «понизить базовую процентную ставку до нуля или ниже».

Европейский ЦБ и ряд стран Европы, в частности Дания, Швеция и Швейцария, пошли на этот шаг в качестве экстренной меры, которая, по идее, должна стимулировать экономику, заставляя заемщика брать больше денег в долг и, соответственно, больше тратить.

С 2016 года Банк Японии также применяет отрицательную ставку, удерживая ее на уровне минус 0,10 процента. Следуя мировой тенденции, в августе этого года Германия впервые в истории выпустила 30-летние облигации с нулевой доходностью. Причем во время торгов они продавались по несколько завышенной стоимости, что сделало их фактически бумагами с отрицательной доходностью — минус 0,11 процента. При нынешней турбулентной мировой экономической ситуации такие бумаги находят своего покупателя, стремящегося вложить свои средства в, казалось бы, безопасные активы и теоретически даже получить прибыль.

Как отмечают европейские эксперты, практика отрицательных процентных ставок отчасти сработала, но именно как временная мера. На деле, она также явилась причиной возникновения других проблем, в частности поддержания на плаву неэффективных компаний и образования пузырей на рынке недвижимости. Это уже частично заметно в Швейцарии, а в перспективе и в Дании, где в августе впервые был запущен ипотечный кредит с отрицательной ставкой.

Кеш против депозитов

В этом году изменились правила декларирования. В частности, в декларациях за прошлый год чиновникам можно не указывать информацию о владении криптовалютой. Поэтому, если кто и инвестирует в биткойны или другую крипту, мы этого узнать не сможем.

Также обновленная версия Закона «О предотвращении коррупции» позволяет не указывать трасты, конечным бенефициаром которых является субъект декларирования. Как объяснил «Минфину» юрист корпоративной практики Juscutum Дмитрий Палющенко, об активах, которые находятся в управлении траста, все же нужно сообщить. Поэтому эта информация остается доступной.

В декларациях указаны также все суммы, которые чиновники держат на депозитах или наличными и вид валюты. Поэтому, из этой информации можно сделать вывод, демонстрирует ли руководство НБУ на практике веру в прочность банковской системы и надежность гривны.

Под этим углом «Минфин» проанализировал декларации 6 членов правления НБУ: главы Нацбанка Якова Смолия, первого заместителя главы Екатерины Рожковой, а также заместителей Романа Борисенко, Дмитрия Сологуба, Сергея Холода и Олега Чурия. Также мы учли информацию о средствах супругов чиновников.

Как оказалось, 87% всех сбережений члены правления держат в банках и пенсионных фондах. В первую очередь, этот показатель стал возможным благодаря Якову Смолию. Глава НБУ — единственный среди руководителей регулятора долларовый миллионер, а потому от его решения, где держать средства, в значительной мере и зависит общая статистика. Глава Нацбанка все сбережения держит в финучреждениях. Наличность в его декларации отсутствует.

Также почти все свои деньги разместил в банках Дмитрий Сологуб – 99% сбережений. Наличными он держит только 600 английских фунтов. На третьем месте по соотношению вкладов и кеша Роман Борисенко – у него на счетах размещено 65% средств.

Другие члены правления более половины средств держат наличкой. Самую большую долю сохраняет в кеше Екатерина Рожкова. В банках лишь 8% от ее сбережений.

Сбережения членов правления НБУ (тыс.)

| Субъект декларирования | БАНКИ | НАЛИЧНЫЕ | ||||

| Гривна | Доллары | Евро | Гривна | Доллары | Евро | |

| Яков Смолий | 14278 | 3739,7 | 3,99 | — | — | — |

| Екатерина Рожкова | 634,9 | 2,97 | 0,002 | 0,025 | 260 | 25 |

| Роман Борисенко | 480 | — | — | 120 | 5 | — |

| Дмитрий Сологуб | 1459 | 62,8 | 0,632 | — | — | — |

| Сергей Холод | 2628 | — | 15,5 | — | 158,8 | 5,7 |

| Олег Чурій | 2542 | 17 | — | — | 212 | — |

Минфин предложил изымать вклады физлиц, чтобы спасать проблемные банки

В России может быть введена процедура bail-in

29.01.2016 в 15:32, просмотров: 104741

Заместитель министра финансов РФ Алексей Моисеев рассказал о журналистам о том, что его ведомство задумалось о введении в России так называемой процедуры bail-in, то есть об изъятии вкладов физических лиц, находящихся в проблемных банках, и направлении этих денег в их основной капитал, чтобы таким образом помочь терпящим крах финансовым организациям, не привлекая Агентство по страхованию вкладов.

Моисеев, как пишет РБК, оговорился, что в настоящий момент Минфин обсуждает применение этой меры только к крупным вкладам — от 100 миллионов или даже миллиарда рублей, так как, на взгляд ведомства, вкладчики с такими крупными суммами практически не отличаются от юридических лиц.

При этом еще в середине января Алексей Моисеев заявлял, что механизм bail-in рассматривается только по отношению к юридическим лицам.

Суть такого нововведения, по его словам, была понятна: кредиторы в таком случае становились бы акционерами, а государство получало бы возможность не отзывать лицензию у «колеблющихся» банков, а сохранять ее в надежде на рост платежеспособности.

Мера, предлагаемая Минфином, связана прежде всего с активной деятельностью ЦБ по отзыву лицензий в банковском секторе. Так, по оценке главы Сбербанка Германа Грефа, в 2016 году лицензий могут лишиться еще 10% российских банков, при этом затраты на возмещение вкладов в них физическим лицам до 1,4 миллиона рублей лягут на плечи Агентства по страхованию вкладов — т. е. опять-таки государства.

Необходимо отметить, что лицензия отзывается у банка, как правило, уже в крайнем случае, когда его средств не хватает на выплаты вкладчикам. Чаще всего это происходит в результате незаконного вывода средств из банков.

- Самое интересное

- По теме

- Комментарии

Комментарии пользователей

- Алексашенко объяснил, почему сын Патрушева стал банкиром года

- Алексашенко: новый госбанк станет пилой или дыркой

Самое интересное

Планы на будущее

Для начала Пракопеня собирается выкупить Паритетбанк, который принадлежит Беларуси. Сумма сделки оценивается в $50 млн. Далее через него Прокопеня хочет оформить покупку украинского Сбербанка.

«С точки зрения законодательства обеих стран, сделки будут полностью прозрачны и состоятся лишь при условии получения всех необходимых согласований. Исключительно в случае их согласования всеми соответствующими властями и регуляторами», — заявил Прокопеня.

По его словам, ему не известно, что случилось с заявкой на покупку Сбербанка Саидом Гуцериевым

«Я подал заявку, поскольку приобретение белорусского Паритетбанка и Сбербанка Украины — хорошая инвестиционная возможность, а также логичное и важное развитие моего бизнеса: пришло время его диверсификации для обеспечения дополнительной стабильности», — рассказывает Прокопеня