Расчет амортизации после реконструкции здания группы 10

статью: → «Что такое амортизация? Проводки при начислении амортизации основных средств» Какими способами начисляется амортизация зданий в бухучете Для определения сумы амортизации предприятие вправе пользоваться способами:

- Линейным.

- Уменьшаемого остатка.

- Списания на основании суммы лет СПИ.

- Списания стоимости исходя из физического объема продукции.

За первым вариантом сначала следует рассчитать амортизационную норму – процент ежемесячных отчислений (На): На =(1/к)*100% , к – месяцы полезной эксплуатации здания. Пример № 1. В начале 2016 г. организацией куплено здание (складское помещение) с первоначальной стоимостью 18 млн. руб. СПИ – двадцать лет. Каждый год нужно амортизировать 1/20 стоимости помещения.

Амортизацию бухгалтер считал линейным способом. Ежемесячная норма амортизации — 0,417 процента (100 : 20 лет : 12 мес.). Первоначальная стоимость — 1 000 000 руб. На 1 января 2002 г. остаточная стоимость здания была равна 653 890 руб. (1 000 000 руб. — 1 000 000 руб. х 0,417% х 83 мес.).

Внимание

По этой стоимости бухгалтер принял здание к налоговому учету. В соответствии с Классификацией основных средств срок службы панельных зданий составляет от 15 лет и 1 месяца до 20 лет (от 181 до 240 месяцев).

ЗАО «Стабия» решило для целей налогообложения установить срок службы 15 лет и 3 месяца (183 месяца). Но так как к 1 января 2002 г. предприятие уже использовало здание 6 лет и 11 месяцев (83 месяца), то срок полезного использования будет 100 месяцев (183 — 83), а ежемесячная норма амортизации — 1 процент (1 : 100 мес. х 100%). К сентябрю 2004 г.

Начисление амортизации при проведении реконструкции объектов недвижимости

При принятии основного средства к учету по нему был установлен срок полезного использования 36 месяцев. Основное средство входит во вторую амортизационную группу.

Амортизация начислялась нелинейным методом. На 1 марта основное средство было полностью самортизировано. Суммарный баланс амортизационной группы на 1 марта составил 250 000 руб.

Важно

В марте–июле по решению руководства организации была проведена модернизация основного средства. С марта по июль бухгалтер начислял амортизацию, исходя из нормы амортизации, установленной для второй амортизационной группы (8,8%): Месяц Суммарный балансамортизационной группына 1-е число месяца Сумма начисленной амортизации Март 250 000 руб.

22 000 руб. (250 000 руб.

Амортизация здания: как расчитать и налогообложение

- Февраль (15 000 000 – 195 0000) · 1,3/100 = 14 805 000 · 1,3/100 = 192 465

- Март (14 805 – 192 465) · 1,3/100 = 14 612 535 · 1,3/100 = 189 963

Остаточная стоимость группы зданий на начало второго квартала составит: 14 612 535 – 189 963 = 14 422 572 руб.

Дальнейший расчет проводится точно так же. Нелинейным способом стоимость зданий списывается намного быстрее, чем линейным. Сумма составит 35-40% уже за первый год эксплуатации активов

Важно! Метод удобно применять в организациях, предпочитающих амортизацию ускоренную

Особенности амортизационных расчетов по расконсервированным зданиям и реконструированным Когда здания консервируются на срок, превышающий три месяца, становится на паузу начисление амортизации.

После запуска объекта назад в производство, она начинает рассчитываться снова в порядке, предусмотренном на предприятии.

Реконструкция основных фондов: бухгалтерский учет и налогообложение

И находился в эксплуатации 8 лет, на момент реализации был полностью самортизирован. Начисление амортизации проводится с применением линейного способа. До проведения реконструкции объект находился в эксплуатации 2 месяца. Расходы на реконструкцию составили 50 000 руб. 1.

Начисление амортизации до проведения реконструкции: Срок эксплуатации автомобиля предыдущим собственником составил 8 лет и срок полезного использования, определяемый классификацией основных средств. Следовательно, в соответствии с п. 12 ст.

259 НК РФ общество имеет право самостоятельно определить срок полезного использования приобретенного автомобиля.

Как правило, после реконструкции или модернизации:

меняется первоначальная стоимость основного средства (п. 2 ст. 257 НК РФ);

у организации появляется право увеличить срок полезного использования основного средства. Это возможно, если после реконструкции или модернизации характеристики основного средства изменились так, что это позволит эксплуатировать его дольше ранее установленного срока (п. 1 ст. 258 НК РФ).

Отметим, что первоначальная стоимость объекта может измениться лишь в том случае, если организация понесла расходы на реконструкцию или модернизацию. Если работы по реконструкции (модернизации) выполнены безвозмездно, оснований для увеличения первоначальной стоимости нет.

Собираем затраты

Для начала организации следует собрать все документы, подтверждающие факт проведения модернизации, и посчитать затраты.

Модернизация может выполняться как с привлечением сторонних организаций, так и собственными силами. В первом случае документальным подтверждением понесенных затрат будет служить двусторонний акт приема-передачи, подписанный подрядчиком.

При модернизации основного средства собственными силами оправдательными документами будут выступать требования-накладные на передачу материалов соответствующему подразделению, акты на списание материалов, заказы-наряды. При этом организация по окончании работ должна составить акт приема-передачи (в одном экземпляре), в котором должна быть указана полная стоимость выполненных работ и дата их окончания.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Амортизация после модернизации

Нередки случаи, когда основным фондам компании требуется доработка, достройка или техническое перепрофилирование. Так бывает, например, когда работающее оборудование не может соответствовать внедренным новым технологиям, но при соответствующей реконструкции будет служить еще очень долго.

Здесь важен и вопрос экономии финансов, всегда остро стоящий в любой организации: как правило, модернизация производства обходится дешевле, чем полная замена оборудования. Естественно, расходы по реконструкции носят исключительно капитальный характер и увеличивают первоначальную стоимость ОС.

Рассмотрим, как происходит удорожание модернизированного объекта, и научимся производить расчет амортизации после модернизации в бухгалтерском учете.

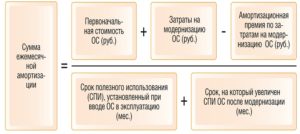

Компании вправе модернизировать объекты ОС и полностью амортизированные, либо еще имеющие остаточную стоимость. В обеих ситуациях необходимо учесть расходы по реконструкции и рассчитать амортизацию. Как это сделать? Алгоритм действий таков:

- Аккумулирование всех затрат по модернизации, т. е. сбор документально подтвержденных расходов и выведение итоговой суммы. Проводить работы по модернизации можно привлекая сторонние специализированные фирмы, либо собственными силами (если имеется соответствующий потенциал). Документом, подтверждающим ввод в действие модернизированного подрядчиком объекта является акт приема-передачи, подписанный представителями компании и подрядчика, а объемы работ и сумму затрат – акт ф. КС-2 и справка стоимости работ ф. КС-3. Работы по реконструкции объекта хозспособом (своими силами) подтверждаются целым блоком документов: требованиями-накладными на отпуск ТМЦ, лимитно-заборными картами, заказами-нарядами. Окончание работ и ввод в эксплуатацию фиксирует внутренний акт приема-передачи с указанием полной стоимости работ;

- Оформление протоколом инвентарной комиссии ввод в эксплуатацию модернизированного объекта с решением о повышении стоимости объекта и увеличении срока полезного использования после модернизации, если осуществленные капитальные работы реально повысили СПИ. В бухучете не существует порядка определения нового СПИ, если модернизируется объект с истекшим сроком, однако п. 20 ПБУ 6/01 и п. 60 Методических указаний по бухучету ОС, утвержденных приказом МФ РФ от 13.10.2003 N 91н, разрешают продление СПИ, если в итоге проведенных работ функциональные характеристики объекта улучшились. При этом изменение СПИ реконструированного ОС в бухучете является правом, а не обязанностью компании. Отметим, что чаще всего СПИ продлевают на количество времени, необходимое для списания капитальных затрат.

- По мнению Минфина сумма затрат по модернизации увеличивает первоначальную стоимость (ПС) ОС, а нормы амортизации на списание этих расходов используются те, что применялись изначально при вводе имущества в работу. Это мнение работает и на практике.

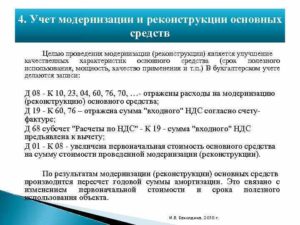

Документальное оформление расходов на модернизацию

На основании каких первичных документов организация будет отражать расходы на модернизацию: могут применяться как унифицированные первичные документы по учету основных средств , так и самостоятельно разработанные формы первичных учетных документов. Это следует из Информации Минфина России N ПЗ-10/2012.

Утверждены Постановлением Госкомстата России от 21.01.2003 N 7.

В частности, для оформления и учета приема-передачи объектов ОС из ремонта, реконструкции, модернизации утвержден акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. ОС-3).

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей (проводившего) ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый остается у владельца ОС, второй передается организации, проводившей ремонт, реконструкцию, модернизацию.

При выполнении реконструкции силами организации-владельца акт формы ОС-3 составляется в одном экземпляре.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (ф. ОС-6).

Ю.А.Белецкая

Эксперт журнала

«Актуальные вопросы

бухгалтерского учета и налогообложения»