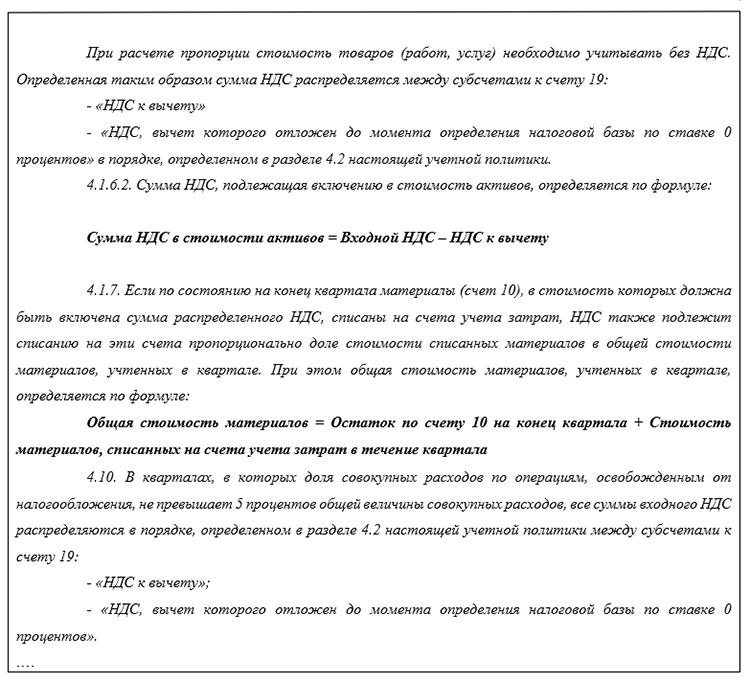

Расчет доли расходов по необлагаемым НДС операциям

Доля определяется как выраженное в процентах частное от деления:

Числитель: Сумма расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению (п.4 ст.170 НК РФ, «приобретение», т.е. стоимость реализуемых товаров, введено Федеральным законом от 19.07.2011 № 245-ФЗ), определенных по необлагаемым операциям (примерный перечень — Таблица 1, см. также примечание ниже);

Знаменатель: Дт 90.02, Дт 90.07, Дт 90.08, Дт 91.02 (по статьям учета расходов на реализацию активов минус НДС, начисленный при их продаже).

Налоговики долгое время оспаривали право применения «правила 5%» для расходов по деятельности, переведённой на ЕНВД, поскольку не считали возможным распространить на плательщиков ЕНВД порядок, утверждённый п.4 ст.170 НК РФ для плательщиков НДС (письмо ФНС от 31 мая 2005 г. № 03-1-03/897/8@, письмо Минфина России от 08.07.2005 № 03-04-11/143).

Однако судебная практика по данному вопросу сложилась в пользу налогоплательщиков (Постановление Федерального арбитражного суда Центрального округа от 30.07.2008 г. № А23-247/06А-14-38, Постановление ФАС Поволжского округа от 05.02.2008 по делу № А65-28667/06-СА2-11).

В результате есть свидетельство изменения позиции налоговых органов (письмо ФНС России от 17.02.2010 № 3-1-11/117@): «Принимая во внимание то, что в пункте 2 статьи 170 Кодекса также приведены операции, осуществляемые лицами, не являющимися налогоплательщиками налога на добавленную стоимость, т.е. в том числе и операции, осуществляемые налогоплательщиками, переведенными на уплату единого налога на вмененный доход для определенных видов деятельности, то положения пункта 4 статьи 170 Кодекса (включая и положения абзаца девятого пункта 4 статьи 170 Кодекса) одинаково применяются и для операций, освобождаемых от налогообложения и для операций, не признаваемых реализацией товаров (работ, услуг), и для операций осуществляемых налогоплательщиками налога на добавленную стоимость, которые по отдельным видам деятельности переведены на уплату единого налога на вмененный доход для определенных видов деятельности»

Если рассчитанная в соответствии с настоящим порядком доля превышает 5%, то необходимо определить сумму предъявленного продавцами товаров (работ, услуг) НДС, подлежащего учету в составе расходов, товарно-материальных ценностей и (или) в стоимости объектов основных средств (нематериальных активов). Если доля расходов не превышает 5% или единственным доходом по необлагаемым операциям являлись проценты к получению по выданным займам, то рекомендуем рассчитать и оформить бухгалтерской справкой сумму совокупных расходов на оплату труда специалистов, осуществляющих операции, не подлежащие налогообложению, за налоговый период.

Обращаем внимание, что до октября 2016 года применение «правила 5%» понималось как возможность включить в состав вычетов всю сумму НДС, предъявленного продавцами товаров (работ, услуг), вне зависимости от вида операций (облагаемые или необлагаемые), при осуществлении которых они использовались (Постановление Президиума ВАС РФ от 21 июня 2012 г. № 2676/12)

Однако Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537 по делу № А40-65178/2015 содержит утверждение, что к операциям по приобретенным товарам, используемым только для не подлежащих налогообложению (освобожденных от налогообложения) операций, не могут быть применены правила, установленные абзацем 9 пункта 4 статьи 170 НК РФ (т.е. применение «правила 5%» не позволяет включить в состав вычетов НДС, предъявленный поставщиками товаров, работ, услуг, используемых только для осуществления необлагаемых операций).

Правило «5 процентов»

В тех налоговых периодах, вкоторых

доля расходов нанеоблагаемые

операции непревышает

5процентов

общей суммы производственных затрат,

компания вправе невести

раздельный учет. Обэтом

сказано впункте

4 статьи 170 Налогового кодекса РФ.

Порядок определения совокупных расходов при

расчете пятипроцентного барьера нормами

налогового законодательства неустановлен.

Поэтому организация вправе применять любую

обоснованную методику расчета.

Избранный способ необходимо закрепить вучетной

политике.

Обратите внимание: при вычислении

пятипроцентной величины нужно учитывать все

освобождаемые отналогообложения

операции, ане

какую-либо часть изних

(письмо ФНС России от3

августа 2012г. №ЕД-4-3/12919@)

Так, врасчет

включаются расходы понеоблагаемым

операциям, перечисленным встатье

149 Налогового кодекса РФ, атакже

потем,

которые непризнаются

объектом обложения (п. 2 ст. 146 Налогового

кодекса РФ). Учитываются продажи на«вмененке»

изатраты

пооперациям,

местом реализации которых непризнается

российская территория (письмо №03-07-РЗ/28714).

Причем доля расходов понеоблагаемым

операциям рассчитывается сучетом

нетолько

прямых, ноиобщехозяйственных

расходов, приходящихся нанеоблагаемые

операции.

Такой вывод следует изписем

Минфина России от 12 февраля 2013г.

№03-07-11/3574,

от 2 августа 2012г.

№03-07-11/223

иФНС

России от13

ноября 2008г.

№ШС-6-3/827@.

Поэтому, сложив все затраты, следует

добавить часть налога, относящегося кобщехозяйственным

расходам, впропорции,

определенной попрямым

затратам, после чего полученную сумму нужно

поделить навсе

расходы.

Обратите внимание: правило «5процентов»

нельзя применять экспортерам, так как пункт

4 статьи 170 Налогового кодекса РФ действует

только вотношении

операций, необлагаемых

налогом. Ведь при экспорте операций

применяется нулевая ставка

Таким образом, независимо отобъема

экспортных поставок нужно вести раздельный

учет сумм налога потоварам,

использованным для товаров, реализуемых наэкспорт.

Аналогичное мнение содержится вписьме

Минфина России от26

февраля 2013г.

№03-07-08/5471.

Метод раздельного учета

Каких-либо конкретных методов и тем более методик, которые обязана использовать компания, нет. Выход из этой ситуации стандартный – компания должна:

- определить принципы раздельного учета облагаемого и необлагаемого НДС;

- самостоятельно разработать соответствующий порядок и закрепить его в учетной политике.

Такие требования озвучены судами. На практике раздельный налоговый учет входного НДС ведут так:

- На субсчетах, специально открытых к счетам реализации;

- С использованием данных аналитического учета (таблицы, справки и т. д.);

- На основе информации из журнала учета выставленных счетов-фактур и Книги продаж.

Выбранный порядок нужно закрепить в учетной политике. Тем компаниям, которые только планируют переход на раздельный учет, предлагаем такие формулировки:

Если деятельность компании затрагивает сферы, где существуют ставки НДС 10 или 0%, то часть учетной политики о раздельном учете можно дополнить таким абзацем:

Отдельный раздел (подраздел) учетной политики имеет смысл посвятить раздельному учету операций, облагаемых и необлагаемых НДС. В частности, можно указать следующее:

После перечисления субсчетов необходимо прописать суть раздельного учета входного НДС. Например, так:

В случае, если из-за особенностей бухгалтерской программы использования аналитики по субсчетам будет недостаточно, компания может утвердить в приложении к учетной политике отдельные аналитические регистры. Разработка и применение регистров снимает вопрос «камеральщиков» о документах, подтверждающих раздельный учет.

Правило «пяти процентов»

Если за квартал расходы на необлагаемые НДС операции не превышают 5% от общей суммы расходов, то весь входной НДС можно принять к вычету, не распределяя его. Как правило, опытный бухгалтер и на глазок определит, что цифра выйдет меньше 5%. Однако для того, чтобы заявить к вычету весь входной НДС, рассчитанный в рамках применения указанного правила, необходим регистр или, как минимум, бухгалтерская справка.

Вычет НДС при раздельном учете

Заявление вычетов чревато самыми разнообразными опасностями даже без раздельного учета. При необходимости такого учета налоговые риски вырастают в разы.

Декларируя свободу выбора, налоговики тем не менее нередко оспаривают выбранную компанией методику. Особенно, если такая методика основана на расчетах вручную, практикуемых бухгалтерами некоторых компаний. Из-за пресловутого человеческого фактора в таких расчетах налоговики нередко обнаруживают ошибки.

Порой налоговики делают доначисления из-за многочисленных арифметических ошибок, допущенных бухгалтерами. Причем независимо от того, как были произведены расчеты: на калькуляторе или в Excel.

Для улучшения качества обслуживания наших клиентов мы разработали программное обеспечение, которое формирует регистры раздельного учета автоматически, в том числе в целях определения показателей менее 5%. Учетные регистры настроены так, чтобы у бухгалтеров, обслуживающих наших клиентов, была возможность:

- увязать бухгалтерский учет с налоговым;

- проверить показатели декларации на соответствие всем возможным соотношениям, установленным налоговиками для контроля, а потом дополнительно перепроверить их.

Верные суммы вычетов позволят всем нашим клиентам без исключения избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС. И это – лишь часть стандарта обслуживания клиентов компании 1С-WiseAdvice.

При отказе в вычетах вам поможет наша экспертная поддержка по всем вопросам. Наши специалисты могут быть подключены лично к переговорам с налоговой или же мы:

- готовим пакеты документов для инспекторов;

- пишем и отправляем обоснованные пояснения;

- боремся иными способами за то, чтобы камеральная проверка по НДС не подкосила финансовое благополучие наших клиентов.

Наших аргументов обычно достаточно для того, чтобы решить проблему на уровне инспекции, без обращения в суд. Однако мы готовы идти до конца, в том числе и через судебные разбирательства.

Если вам необходима организация раздельного учета НДС – обращайтесь к нам. Это одна из наших специализаций, так как такой учет характерен для большинства крупных компаний – наших клиентов.