Страховые взносы

Обязательным страхованием считаются следующие виды: пенсионное, медицинское, социальное, от травматизма. При этом, подобными взносами будет обложен только доход, связанный с выполнением непосредственных обязанностей на работе.

Рассматриваемый вид помощи не будет отнесен к таким доходам, а соответственно, не облагается взносами. При применении данной нормы есть свои нюансы. Эти нюансы регулируются главой 34 НК РФ. В этой главе и сказано, что работодатель не имеет права злоупотреблять величиной суммы рассматриваемой помощи при выплате работнику.

Всё о материальной помощи без НДФЛ — ниже на видео.

Виды государственной помощи детям-инвалидам

Медицинская помощь детям-инвалидам включает льготы на медицинские товары, лекарства и средства, необходимые для протезирования и реабилитации, продукты лечебного питания. В перечень входят коляски для инвалидов, некоторые протезные изделия. Порядок предоставления колясок и других автономных средств закреплен в Приказе Минздрава 117.

Первое, что должны сделать родители ребенка с ограниченными возможностями – оформить ему инвалидность. После этого можно обращаться за государственной поддержкой. В зависимости от того, на какую льготу претендует семья, придется собирать разные пакеты документов и обращаться в разные инстанции.

Правила налогообложения материальной помощи

Бывают случаи, когда бывшие сотрудники организации нуждаются в материальной помощи. Руководители идут на встречу и поддерживают определённые категории, например, ветеранов. Такие выплаты могут осуществляться только из средств, полученных в качестве прибыли фирмы, а с назначенной суммы могут изыматься налоги и другие платежи.

В бюджет государства ежегодно включается одновременная материальная помощь. Она выплачивается гражданам, которые постоянно живут на территории Российской Федерации и попали в сложные жизненные обстоятельства. Помощь выдается в денежном формате, её отправляют по почте или переводят на банковский счет, это зависит от указанных в заявление данных.

Начисляются ли страховые взносы на материальную помощь

Основные факторы, влияющие на необходимость обложения матпомощи страховыми взносами – это причина такой выплаты и ее размер.

Страховые взносы можно не начислять на материальную помощь работнику в сумме, не превышающей 4000 рублей за год – таково общее правило (п. 11 ч 1 ст. 9 закона № 212-ФЗ; пп.12 п. 1 ст. 20.2 закона № 125-ФЗ; п. 11 ч. 1 ст. 422 НК РФ). Например, работодатель может оказать поддержку в связи с дорогостоящим лечением заболевания у работника в любой сумме, но при этом от страховых взносов освобождаются только 4000 рублей, а с суммы выплаты, превышающей этот лимит, придется начислить взносы.

В качестве исключения, от страховых взносов освобождены следующие виды единовременной материальной помощи(п. 3 ч. 1 ст. 9 закона № 212-ФЗ; п. 3 ч. 1 ст. 20.2 закона № 125-ФЗ; п. 3 ч. 1 ст. 422 НК РФ):

- пострадавшим от стихийных бедствий или других чрезвычайных обстоятельств, а также от терактов на территории РФ. Матпомощь такого рода выдается с целью возмещения ущерба, материального или нанесенного здоровью, и не облагается страховыми взносами независимо от ее суммы.

- в связи со смертью кого-либо из членов семьи работника. К таковым относятся не все родственники, а только супруг (супруга), родители или усыновители, и дети или усыновленные (ст. 2 Семейного кодекса РФ). Если выплата связана со смертью других близких (брата, сестры, бабушки, дедушки, тети, дяди и т.д.), то такая матпомощь облагается страховыми взносами в общем порядке, это разъяснил и Минтруд России в своем письме от 09.11.2015 № 17-3/В-538. В качестве подтверждения для работодателя нужно предоставить копию свидетельства о смерти.

- в связи с рождением ребенка или усыновлением. Такая помощь выплачивается работникам на протяжении первого года жизни новорожденного или в первый год после усыновления малыша. Размер денежной помощи может быть любым, но необлагаемый предел составляет 50 000 рублей на каждого ребенка, а на сумму, превышающую это ограничение, страховые взносы нужно начислять (письмо Минтруда РФ от 01.02.2016 № 17-4/В-37).

Еще один важный момент: в законе не предусмотрено, что матпомощь при рождении (усыновлении) ребенка должна выплачиваться только одному родителю. Минтруд разъяснил в своем письме от 20.11.2013 № 17-3/1926, что освобождение от обложения страховыми взносами суммы в пределах 50 000 рублей, выданной одному из родителей, не зависит от освобождения от взносов такой же матпомощи, выданной другому родителю.

А, если оба родителя трудятся у одного работодателя, и он выплатил каждому из них единовременную матпомощь в пределах лимита? Нет, не облагается, ведь 50 000 необлагаемых рублей на ребенка применяется в расчете на каждого из родителей. Проще говоря, в совокупности отец и мать (или усыновители) ребенка имеют право на освобождение от обложения взносами 100 000 рублей.

Обратите внимание: при налогообложении такой же матпомощи, от НДФЛ тоже освобождается 50 000 рублей на одного ребенка (п.8 ст. 217 НК РФ), но этот лимит, в отличие от страховых взносов, распространяется сразу на обоих родителей и не удваивается (письмо ФНС от 28.11.2013 № БС-4-11/21330)

Пример

Денежная помощь может выдаваться не только работающим сотрудникам, но и тем, кто уже не является членом трудового коллектива. Чтобы определить, в отношении бывших работников материальная помощь облагается страховыми взносами или нет, нужно выяснить, к какому периоду относятся эти выплаты:

- если к периоду, когда работник и работодатель еще состояли в трудовых отношениях, то страховые взносы начислять необходимо (письмо Минтруда РФ от 02.09.2013 № 17-3/1450);

- если матпомощь выдается бывшему сотруднику и относится к периоду, когда трудовых отношений уже нет, облагать такие суммы взносами не требуется по причине отсутствия объекта обложения (ч.1 ст. 7 закона № 212-ФЗ; п. 1 ст. 20.1 закона № 125-ФЗ; ч. 1 ст. 420 НК РФ).

Пример

Пошаговая инструкция по получению

Процедура оформления материальной помощи на похороны довольно простая – сначала соберите необходимые документы, затем напишите заявление на имя руководителя, укажите номер карты или банковского счета для перечисления средств, после чего получите деньги. Далее приводится пошаговая инструкция, которая в равной степени подходит для получения государственного пособия и помощи от организации.

Шаг 1. Соберите необходимые документы

Перечень документов зависит от того, кем приходится заявитель умершему. Конкретный список определяется руководителем компании или другим ответственным лицом.

| ситуация | список документов |

|---|---|

| обратился близкий родственник | паспорт, свидетельство о смерти и |

документы, подтверждающие родство*

обратилось другое лицо, организовавшее похороны

паспорт, свидетельство о смерти и документы, подтверждающие расходы на погребение**

* Это свидетельство о рождении, о браке, об усыновлении.

**Это чеки, квитанции и другие финансовые документы.

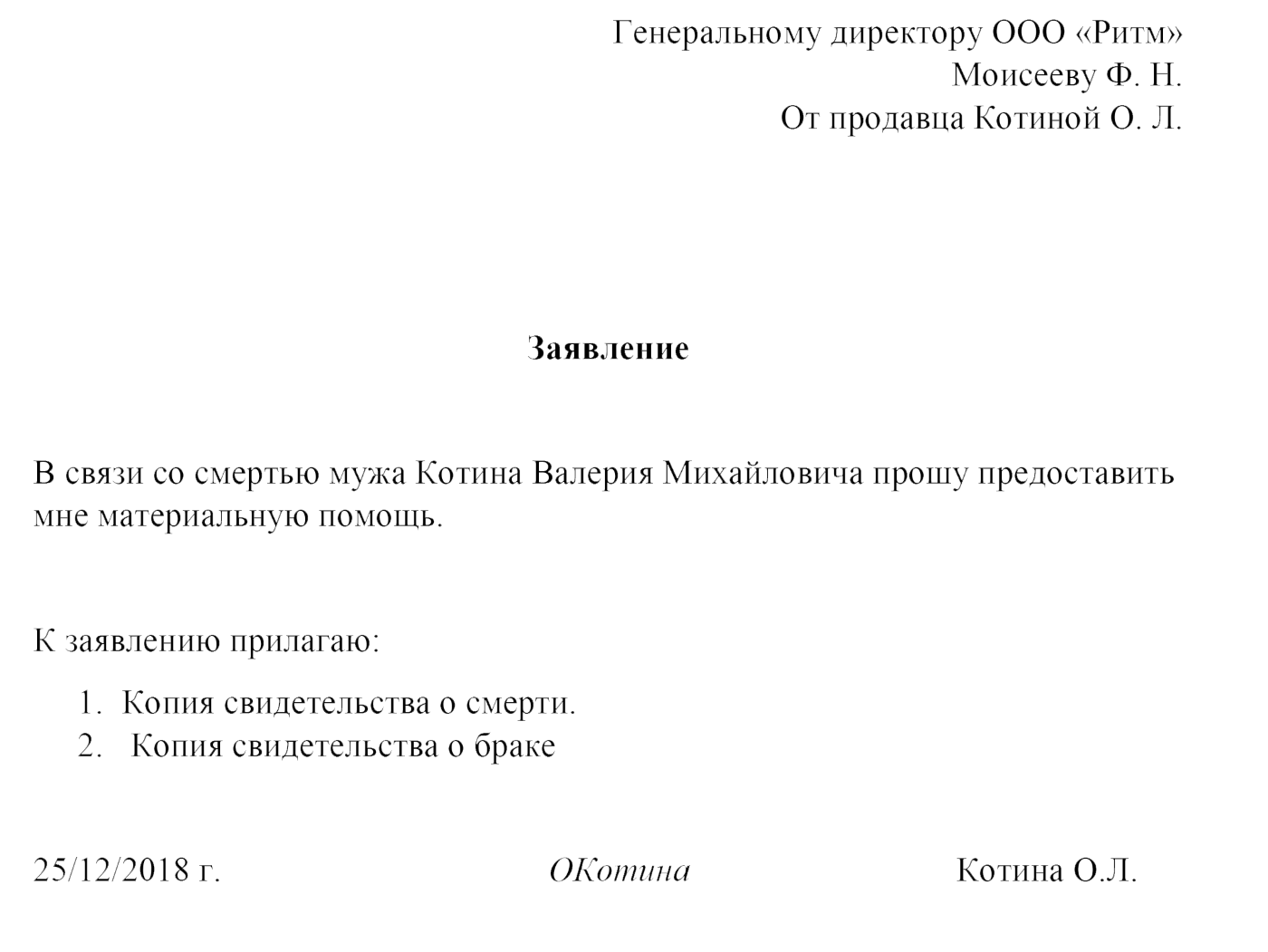

Шаг 2. Напишите заявление: образец

Заявление на получение материально помощи на погребение пишется в произвольной форме либо в соответствии с образцом, утвержденным компанией. При составлении документа обязательно укажите в нем:

- ФИО, должность, на имя которого составляется бумага,

- ФИО, должность обратившегося,

- просьба о предоставлении помощи (точную сумму указывать необязательно),

- банковские реквизиты или номер карты для перечисления,

- приложения – перечень прикладываемых документов,

- дата, подпись, расшифровка подписи (фамилия, инициалы).

При составлении ориентируйтесь на такой образец.

Шаг 3. Ожидайте получения денег: примерные сроки

Конкретные правила по перечислению средств не установлены, поэтому срок перевода определяется как «разумный», т.е. составляет несколько рабочих дней. Иногда он может немного увеличиться из-за проверки предоставленных документов или совершения межбанковского перевода (до 5 рабочих дней). Если сотрудник или родственник умершего работника получает сумму наличными, он обязательно ставит подпись в кассовом ордере, платежной квитанции или другом финансовом документе.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений,

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ),

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ),

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ), суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.,

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в этом материале.

Что не подлежит обложению страховыми взносами в 2020 году

> Страховые взносы > Что не подлежит обложению страховыми взносами в 2020 году

В настоящее время страховые взносы перешли в ведение налогового органа, поэтому перечень выплат, не подлежащих обложению страховыми взносами приведен в ст. 422 НК РФ.

Работодателю следует тщательно следить за тем, что не подлежит обложению страховыми взносами. Это позволит в будущем избежать проблем с контролирующими органами.

В статье рассмотрим, какие выплаты не облагаются страховыми взносами, а также особенности обложения некоторых из них.

Что не подлежит обложению страховыми взносами

Прежде порядок обложения выплат страховыми взносами определялся законом 212-ФЗ, однако, с переходом страховых выплат в ведение налогового органа, регулирование их происходит в соответствии с НК РФ. Перечень выплат, не подлежащих обложению страховыми взносами, содержится в ст. 422 НК РФ. Выплаты, не указанные в данном перечне, подлежат обложению страховыми взносами.

| Перечень выплат, не подлежащих обложению страховыми взносами | Подробное описание |

| Государственные пособия | Пособие по безработицеИные виды пособий и соцобеспечений |

| Компенсационные выплаты | Возмещение ущерба здоровьяПредоставленное бесплатное помещение, питание, топливо, либо возмещение в денежном видеНатуральное довольствие или денежное возмещениеПитание, спорт. форма, спорт. снаряжение, выдаваемое спортсменам и сотрудникам физкультурных организацийПри увольнении (за исключением компенсаций за неиспользованный отпуск, выходного пособия)По гражданско-правовым договорамПо трудоустройству в связи с ликвидацией работодателя |

| Единовременная матпомощь | Выплачиваемая при:Стихийных бедствияхСмерти члена семьиРождении/усыновлении ребенка (в пределах 50 000 руб.) |

| Доход семейной (родовой) общины | Община должна быть зарегистрирована в установленном порядке, применимо к коренным народам Севера, Сибири, Дальнего Востока в отношении дохода, полученного от реализации продукции народных промыслов; |

| Обязательные и добровольные страховые взносы | При оплате медрасходов сотрудников по договорам, заключаемым на срок от 1 годаПри добровольном страховании на случай смерти или причинению вреда здоровью |

| Дополнительные страховые взносы | До 12 000 рублей в год |

| Проезд сотрудника к месту отдыха и провод багажа (не более 30 кг) | Применяется к жителям Крайнего Севера и приравненных к нему районов. Если работник планирует отдых за границей, то обложению взносами не подлежит только проезд до границы. |

| Выплаты из средств избирательного фонда | Распространяется на кандидатов в депутаты и иных представителей органов власти (включая Президента РФ) |

| Форменная одежда | Передаваемая работникам в личное пользование, если ее выдача предусмотрена законодательными актами |

| Плата за обучение сотрудника | Оплачиваемое организацией проф- и дополнительные профпрограммы |

| Возмещение затрат уплаченных процентов | Выплаченные работодателем при покупке или строительстве жилья |

| Выплаты в виде денежного довольствия, обеспечения продуктами и вещами | Для служащих госучреждений |

| Иностранным гражданам и лицам без гражданства временно пребывающим в РФ | Исключение составляют лица, имеющие статус застрахованных |

| Матпомощь сотруднику раз в год | До 4 000 рублей |

Оплата больничного

Суммы доплат работника до фактического заработка подлежат обложению страховыми взносам. То есть, те суммы, которые выплачиваются самим работодателем за счет своих средств, а не за счет средств ФСС (когда это предусматривается коллективным договором). Более подробно рассмотрим на следующем примере:

Согласно коллективному договору ООО «ВЕГА» начисление работникам больничных выплат осуществляется исходя из средней зарплаты сотрудника и страховой стаж значения не имеет.

Так, сотруднику Иванову за 10 дней больничного была начислена выплаты в размере 25000 рублей (исходя из того, что среднедневной заработок Иванова составляет 2500 рублей).

25000 – 19010,70 = 5989,30 рублей

Материальная помощь гражданам и особенности ее налогообложения в 2020 году

Обычно поддержку от государства или работодателя получают люди, жизненные обстоятельства которых, выходят за рамки привычного. Например, финансирование пригодится при рождении ребенка или погребении родственника сотрудника, работающего на фирме. Как показывает практика, материальная помощь бывает нескольких видов. Градация зависит от периодичности получения денег, формы предоставления и обстоятельств выдачи. Соответственно бывают пособия единовременные и регулярные, денежные и материальные, предоставляющиеся при рождении ребенка, получении травм на работе, смерти сотрудника и т. д. Такие выплаты могут получить все, кто столкнулся с нестандартной жизненной ситуацией. Также существуют особые категории граждан, к которым относят многодетных семей, матерей-одиночек, малоимущих, инвалидов. Они получают государственные пособия и дотации, а также денежные компенсации на работе, если это предусмотрено уставом. Любая сумма, полученная этими лицами, не облагается подоходным налогом.

- для восстановления после стихийных бедствий и устранения последствий чрезвычайных ситуаций;

- после смерти сотрудника, погибшего в результате террористического акта;

- для компенсации средств, потраченных на лечение работника или его близких родственников;

- для погребения.

Облагается ли материальная помощь страховыми взносами

Начнем с того, что работодатель вправе оказать сотруднику матпомощь. Такая помощь — это единовременная финансовая поддержка, которая не является вознаграждением за труд или гонораром. То есть она не связана с должностными обязанностями гражданина, а направлена на решение социальных задач. Например, работнику может потребоваться поддержка при наступлении форс-мажорных обстоятельств, а также в связи с трудными жизненными ситуациями. При выплате матпомощи у сотрудника возникает доход, поэтому на вопрос, облагается ли материальная помощь страховыми взносами, нужно ответить утвердительно.

Не забудем, что полномочия по администрированию этих платежей переданы Федеральной налоговой службе. Отчисления производятся именно в ФНС, отчетность также сдается в налоговую, она же контролирует правильность и своевременность всех платежей, кроме вычетов «на травматизм». Таким образом, вне компетенции ФНС остаются платежи на страхование от несчастных случаев на производстве и возникновения профзаболеваний. Они производятся по-прежнему в ФСС.

Не облагаемые налогом виды материальной помощи в 2020 году

Со стороны работодателя обычно важно оформить официальный приказ о факте выплаты конкретному сотруднику или сотрудникам. Это подтверждает единоразовость поддержки

В такой ситуации неважно, была ли перечислена компенсация за один раз или разделена на несколько частей на усмотрение сторон. Такие ситуации возможны. Но требуют подтверждения внутренними распоряжениями компании (приказами).

- Запроса на предоставление поддержки (оформление заявления).

- Копии документов, которые подтверждают факт произошедшего события: свидетельство о рождении, смерти, заключении брака, справки о лечении или договор с медицинским учреждением об операции, чеки на покупку лекарств.

- В случае, когда сотрудник становится жертвой стихийного бедствия, то он должен предоставить справку от МЧС.

- Копия документа, подтверждающего личность (паспорт или другой) — обычно уже есть у работодателя.

Материальная помощь 4000 рублей и порядок уплаты НДФЛ и страховых взносов в 2020 году

– возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения;

Приведем простой пример – сотрудник получает материальную помощь в январе 2020 года в размере 2500 рублей. Потом он просит работодателя в мае 2020 года опять выплатить ему материальную помощь в размере 3000 рублей. Общая сумма выплаченной материальной помощи составляет 5500 рублей. Из этой суммы 4000 рублей не будет облагаться НДФЛ, а 1500 рублей – будет облагаться по ставке 13%.

Облагается ли материальная помощь страховыми взносами

]]>]]>

Работодатель имеет право материально помочь своему сотруднику.

Обычно такая выплата назначается на основании заявления работника с просьбой о денежной поддержке и с приложением подтверждающих документов.

Средства выплачиваются сотруднику после того, как руководитель подпишет приказ о выделении суммы. Рассмотрим вопрос о том, облагается ли материальная помощь страховыми взносами.

Какие обстоятельства служат поводом для назначения матпомощи

Причиной для обращения работника за помощью могут послужить как сложные жизненные ситуации – смерть родственника, чрезвычайные обстоятельства (пожар, наводнение и т.п.), так и радостные события – свадьба, рождение детей, начало отпуска и т.д.

Возможность получения подобной выплаты может прописываться в локальных документах организации – например, в коллективном договоре.

При наличии финансовых возможностей компания имеет право помочь даже своему бывшему сотруднику, уже давно не работающему в организации.

Материальная помощь облагается страховыми взносами или нет? Ответ будет зависеть от конкретной ситуации.

Какая материальная помощь не облагается страховыми взносами

Перечень всех необлагаемых страхвзносами выплат приведен в ст. 422 НК РФ. Ряд пунктов относится к финансовой поддержке от работодателей (пп. 3, 11 п. 1 ст. 422 НК РФ). В законодательстве предусмотрен ряд ситуаций, когда денежные средства, выданные сотруднику, не облагаются взносами полностью, и указаны случаи, в отношении которых установлены ограничения по сумме.

Материальная помощь, не облагаемая страховыми взносами в 2020 г. в полном объеме (пп. 3 п. 1 ст. 422 НК РФ):

- единовременная выплата на возмещение материального ущерба или вреда здоровью, наступивших из-за стихийного бедствия или другого чрезвычайного события;

- единовременная матпомощь лицам, пострадавшим от терактов в РФ;

- единовременная выплата по причине смерти близкого родственника (родителей, детей, в т.ч. усыновленных, супругов) при условии документального подтверждении родства.

Помощь может быть оказана и бывшему сотруднику, независимо от того, как давно прекращены трудовые отношения с ним. Такая выплата также полностью не облагается страховыми взносами, поскольку облагаемой базой признаются выплаты в рамках трудовых договоров и по договорам ГПХ (ст. 420 НК РФ), а после увольнения основания для начисления взносов отсутствуют.

Пример

Сотрудник подал заявление с просьбой о выделении материальной помощи в связи со смертью отца, приложив к документу копию свидетельства о смерти. Компания единовременно выплатила ему 60 000 рублей. По ст. 2 Семейного кодекса РФ отец относится к близким родственникам, поэтому страховыми взносами не будут облагать всю выданную сумму.

Материальная помощь, облагаемая страховыми взносами частично

В некоторых случаях взносы начисляются на сумму, превышающую установленный лимит.

Не облагаются страхвзносами единовременные выплаты каждому из родителей, связанные с рождением, усыновлением ребенка, установлением опекунства, назначенные в течение первого года жизни малыша (в течение года после усыновления, установления опеки), в размере до 50 000 рублей. Необлагаемая сумма установлена для каждого ребенка.

Взносы на «травматизм»

Начисление взносов от несчастных случаев в ФСС регулирует закон от 24.07.1998 г. № 125-ФЗ. Однако материальная помощь облагается взносами на «травматизм» в таком же порядке, что и другие страхвзносы – необлагаемые выплаты, перечисленные в ст. 20.

2 закона 125-ФЗ, фактически полностью совпадают с перечнем ст. 422 НК РФ.

Суммы матпомощи бывшим сотрудникам также не облагаются взносами на «травматизм», поскольку не являются выплатами по трудовым договорам или договорам ГПХ, устанавливающим обязанность такого начисления.

Какая материальная помощь не облагается налогами

Материальная помощь 4000 рублей: налоги, взносы

В большинстве случаев законом не предусмотрен определенный срок выплаты денег. Например, он не установлен для выплаты денежных средств на помощь сотруднику в связи со смерью члена семьи, из-за травмы или аварии. Но есть ограничение при предоставлении средств новоиспеченным родителям – в пределах лимита они ничем не облагаются, если получены в течение первого года жизни малыша.

Нередко работодатели оказывают работникам различную материальную помощь, например, в связи с рождением ребенка. Давайте рассмотрим основные виды материальной помощи, выплачиваемой работникам, и разберемся, нужно ли облагать ее НДФЛ и страховыми взносами. Стоит отметить, что не подлежит обложению сумма в пределах лимита, выплаченная каждому из родителей Письмо ФНС от Эта материальная помощь вообще не облагается НДФЛ и страховыми взносами п.

Компания может поощрить опекунов попечителей но в общем порядке, исходя из рублей необлагаемой налогом и взносами помощи. В каких случаях материальная помощь на рождение ребенка не облагается налогом и взносами в году. Здесь следует пояснить одно обстоятельство. Как следует из письма Минфина России от То есть, главное принять решение, закрепить его и сумму помощи приказом о единовременной выплате на рождение ребенка в полном объеме.

Матпомощь от работодателя: порядок предоставления, учет, налогообложение

Это и подтвердили эксперты финансового ведомства в письме от Выплаты материальной помощи физическим лицам в связи с одним и тем же событием, производимые в соответствии с разными распоряжениями организации, не могут рассматриваться как единовременные, указали они. Может, но с суммы, превышающей предел, придется заплатить НДФЛ и взносы. Материальная помощь в случае смерти, не облагается налогом в году, если соблюдаются условия, о которых пойдет речь ниже.

https://youtube.com/watch?v=PlEgh2ahrKk

Руководство ООО «Сигма» решило выдать материальную помощь своему бывшему работнику Лиховцеву Г. И. в связи со смертью его супруги. Выплата в размере 32 000 руб. была произведена спустя два месяца после увольнения Лиховцева. Такая материальная помощь не облагается страховыми взносами, поэтому начислять их не надо.

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

Начисляются ли страховые взносы, если материальная помощь носит разовый характер

- матпомощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда, если ее выплата предусмотрена трудовым (коллективным) договором или локальным нормативным актом и связана с выполнением работником его трудовых обязанностей (п. 25 ст. 255 НК РФ, подп. 6 п. 1, п. 2 ст. 346.16 НК РФ, письма Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144, от 24.09.2012 № 03-11-06/2/129);

- матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

Действующее законодательство РФ не содержит запретов или ограничений на оказание финансовой поддержки работникам. Организации и предприниматели могут перечислять в пользу сотрудников средства сверх их фактического заработка. Рассчитывая такие выплаты, необходимо учитывать, что по общему правилу материальная помощь облагается НДФЛ и является доходом.