Рождение ребёнка и матпомощь

При выплате материальной помощи по причине рождения (усыновления) ребёнка необходимо учитывать некоторые особенности. Прежде всего, 50 000 рублей — действующее ограничение по сумме. Вне зависимости от того, кто будет получать матпомощь — отец, мать или оба — размер помощи не должен превышать 50 000 рублей. При обращении сотрудника за материальной помощью работодатель вправе запросить у работника справку 2-НДФЛ (должен предоставить второй родитель с места работы), которая установит факт получения выплаты и размер (или отсутствие выплаты). Если справка не будет предоставлена, то работодатель может сделать запрос на предоставление сведений (справки) работодателю второго родителя.

В случае если второй родитель временно не работает, то документом, который подтвердит неполучение помощи, может выступить заявление неработающего родителя с прикреплённой к нему копией трудовой книжки и справкой из службы занятости. Такой порядок взаимодействия установлен на основании двух писем Минфина РФ: от 1.07.2013 № 03-04-06/24978 и от 26.12.2012 № 03-04-06/6-367. Документ, подтверждающий правомерность предоставления материальной помощи, — свидетельство о рождении ребёнка. При выплате суммы, которая не превысит допустимый порог в 50 000 рублей на обоих родителей, НДФЛ нет необходимости удерживать.

Размер материальной помощи необлагаемой налогами в 2020 году

При внимательном ознакомлении с этой статьей станет понятно, что налог на доход физлиц не удерживается в тех же самых случаях, когда не берут страховые взносы. Речь идет о выплате денег при рождении ребенка или смерти члена семьи, суммах до 4 тысяч рублей (для любых целей). При этом надо помнить, что в справке 2-НДФЛ будут каждый раз разные коды доходов и коды вычетов — в зависимости от вида оказываемой матпомощи и налогообложения либо взимания страховых взносов (Приказ ФНС России от 10.09.2020 N ММВ-7-11/387@).

Имейте в виду, что лимит установлен для материальной помощи по всем подобным основаниям. Допустим, работнику в течение 2020 года была выплачена материальная помощь к отпуску в размере 2000 руб., а также материальная помощь в связи с его бракосочетанием в размере 3000 руб. То есть работнику оказана материальная помощь на общую сумму 5000 руб. (2000 руб. + 5000 руб.). Материальная помощь, не облагаемая налогом в 2020 году, как мы сказали выше, составляет 4000 руб. Соответственно, с 1000 руб. (5000 руб. – 4000 руб.) нужно начислить НДФЛ и взносы.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Страховые взносы

Взносы на обязательное пенсионное (социальное, медицинское) страхование на материальную помощь, оказанную сотруднику, начисляйте так.

Не нужно начислять страховые взносы:

- на материальную помощь, не превышающую 4000 руб. за расчетный период на одного сотрудника (п. 11 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- на единовременную материальную помощь, выплаченную в течение первого года со дня рождения (усыновления, удочерения) ребенка родителям (усыновителям, опекунам), в размере не более 50 000 руб. на каждого ребенка (подп. «в» п. 3 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Причем в данном случае делить сумму в 50 000 руб. между родителями не нужно. Даже если и папа, и мама получат по 50 000 руб. каждый, начислять взносы не нужно на всю сумму матпомощи. И в Минтруде с этим полностью согласны.

Кроме того, не нужно начислять страховые взносы на единовременную материальную помощь (независимо от ее размера) по следующим основаниям:

- в возмещение материального ущерба или вреда здоровью человека в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

- в связи со смертью члена семьи сотрудника;

- пострадавшим от террористических актов на территории России.

Об этом сказано в пункте 3 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Во всех остальных случаях страховые взносы на суммы материальной помощи, оказанной сотруднику, начислить нужно. Так считают чиновники.

Есть аргументы, позволяющие не начислять взносы на материальную помощь. Дело в том, что страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». Давайте проанализируем само понятие «трудовые отношения».

В Законе № 212-ФЗ о нем ничего не говорится, поэтому обратимся к статье 15 Трудового кодекса РФ. В ней сказано, что трудовые отношения основаны на соглашении между работодателем и работником о том, что последний за плату будет выполнять свои трудовые функции.

Между тем матпомощь вознаграждением за труд никак быть не может и с тем, выполняет работник свои обязанности или нет, никак не связана (постановление Президиума ВАС РФ от 14 мая 2013 г. № 17744/12). Если, конечно, выплата матпомощи не зависит от квалификации работников, сложности, качества, количества и условий их работы.

Иными словами, сам по себе факт трудовых отношений между компанией и ее работниками не свидетельствует о том, что все выплаты, которые организация начисляет работникам, представляют собой оплату их труда. И хотя данное решение судей касается 2010 года, его выводы справедливы и сейчас.

Таким образом, получается, что любая матпомощь, даже та, сумма которой превышает 4000 руб. в год на одного работника, взносами не облагается.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислять по тем же правилам, что и взносы на социальное страхование

Как учитывается материальная помощь при расчете налога на прибыль?

По стандартным требованиям налогового законодательства суммы финансовой поддержки не могут уменьшить рассматриваемый налог, так как в соответствии с п. 23 ст. 270 НК РФ не причислены к тратам, на которые уменьшается доходная часть финансов компании при подсчете прибыли. Это положение получило разъяснения Высшего арбитражного суда РФ и Минфина России. Так, президиум ВАС РФ в постановлении от 30.11.2010 № 4350/10 указал на то, что матпомощь работнику, не связанная с его трудовыми функциями (т. е. не имеющая производственной направленности) и относимая к удовлетворению его социальных нужд, не должна учитываться в составе затрат, на которые уменьшается выручка компании при расчете прибыли.

Минфин России в своем письме от 24.08.2012 № 03-03-06/4/87 соглашается с позицией президиума ВАС, дополнительно оговаривая, что к затратам, неспособным уменьшить налог на прибыль, причисляется и поддержка, предоставленная не в виде финансовой помощи, а посредством дарения имущества. Эту свою позицию Минфин РФ объясняет п. 16 ст. 270 Налогового кодекса.

При этом Департамент налоговой и таможенно-тарифной политики Минфина России в письме от 30.05.2013 № 03-03-06/1/19741 уточняет: даже если финподдержка, не учтенная в составе трат, уменьшающих доходы при определении размера прибыли организации, будет возвращена из-за невостребованности или по иным причинам, такие поступления не следует указывать в составе доходной части, формирующей налоговую базу при взыскании налога на прибыль.

Арбитры не пришли к единому мнению

Арбитры не так единодушны в интересующем нас вопросе, как чиновники. В арбитражной практике можно выделить два подхода к налогообложению материальной помощи (учитывая, что гл. 24 НК РФ утратила силу только с 2010 г., судебная практика имеется именно по ЕСН, а некоторым налогоплательщикам еще предстоит встречать выездные проверки по вопросам уплаты ЕСН в 2009 и 2008 гг., поэтому мы не будем забывать об этом налоге).

1. Материальную помощь нельзя включать в базу по налогу на прибыль и не нужно облагать ЕСН (Постановления ФАС МО от 14.01.2011 N КА-А40/16837-10, от 30.10.2009 N КА-А40/11455-09, Девятого арбитражного апелляционного суда от 05.10.2010 N 09АП-23570/2010-АК, ФАС ПО от 30.08.2010 по делу N А55-35672/2009, ФАС СЗО от 30.10.2009 по делу N А05-13609/2008).

Аргументация:

— материальная помощь работникам к отпуску не относится к расходам в силу прямого указания п. 23 ст. 270 НК РФ, даже если коллективным договором на работодателя была возложена обязанность оказывать такую помощь своим работникам;

— не всегда расходы, связанные с исполнением условий коллективного договора, экономически обоснованны для целей налогообложения прибыли;

— упоминание в ст. 255 НК РФ расходов в пользу работников и включение соответствующих выплат в трудовые договоры (коллективный договор) сами по себе не означают их безусловного отнесения к расходам, учитываемым в целях применения гл. 25 НК РФ. Если выплаты работникам материальной помощи к отпуску не имеют признаков начислений стимулирующего характера, связанных с производственными результатами, профессиональным мастерством и высокими достижениями в труде, либо признаков начислений стимулирующего или компенсационного характера, связанных с режимом работы и условиями труда, в силу п. 23 ст. 270 НК РФ матпомощь работникам не учитывается в расходах;

— матпомощь к отпуску не связана с выполнением трудовых обязанностей (с режимом работы, условиями труда, производственными результатами и содержанием труда работника) и не носит стимулирующего либо компенсационного характера. Она может быть выплачена только при наличии финансовой возможности у организации (то есть это необязательно), не отвечает принципам экономической обоснованности затрат и не направлена на получение прибыли;

— матпомощь, выплачиваемая работникам на основании коллективного договора, является одной из гарантий социальной защиты работодателем работников предприятия. Источник выплат социального характера — прибыль, остающаяся в распоряжении налогоплательщика.

2. Материальную помощь можно отнести к расходам по налогу на прибыль и следует облагать ЕСН (Постановления ФАС СЗО от 21.12.2010 по делу N А26-1859/2010, от 05.08.2009 по делу N А13-12387/2008, ФАС ДВО от 22.03.2010 N Ф03-1121/2010, ФАС ВВО от 01.09.2010 по делу N А39-2814/2009, Девятого арбитражного апелляционного суда от 08.12.2010 N 09АП-28245/2010-АК).

Выплаты материальной помощи к отпуску, предусмотренные коллективным и (или) трудовым договорами:

— производятся работникам, не имеющим нарушений трудовой дисциплины, по своей правовой природе носят стимулирующий характер и, соответственно, входят в систему оплаты труда;

— зависят от соблюдения работником трудовой дисциплины и от размера заработной платы, установленного системой оплаты труда;

— производятся в пределах фонда оплаты труда ежегодно при уходе работника в очередной оплачиваемый отпуск (то есть связаны с выполнением трудовых функций и получением дохода) и входят в систему оплаты труда на предприятии;

— фактически являются формой оплаты труда работников, поскольку определены договором (производятся раз в год всем работникам при уходе в отпуск, без заявления работников и издания руководством специального приказа) и осуществляются за счет средств фонда оплаты труда предприятия в размере среднемесячного заработка.

Размер материальной помощи определяется налогоплательщиком в зависимости от непрерывного стажа работы в обществе исходя из тарифной ставки присвоенного разряда (должностного оклада) работника. Матпомощь не оказывается работникам, уволенным по собственному желанию, имеющим дисциплинарные взыскания, совершившим хищения собственности общества и нанесшим обществу невозмещенный материальный ущерб.

То есть материальная помощь к отпуску не носит социального характера, связана с производственной деятельностью и выполнением работниками трудовых обязанностей, зависит от таких факторов, как добросовестный труд, соблюдение трудовой дисциплины и др. Следовательно, матпомощь является выплатой стимулирующего характера и относится к расходам на оплату труда.

Материальная помощь и страховые взносы в 2020-2020 годах

- матпомощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда, если ее выплата предусмотрена трудовым (коллективным) договором или локальным нормативным актом и связана с выполнением работником его трудовых обязанностей (п. 25 ст. 255 НК РФ, подп. 6 п. 1, п. 2 ст. 346.16 НК РФ, письма Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144, от 24.09.2012 № 03-11-06/2/129);

- матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

Какие выплаты относятся к материальной помощи (нормативная база 2016-2017 гг.)?

Единого определения финансового участия руководства организации в жизни членов трудового коллектива действующее законодательство не содержит. Вместе с тем целый ряд нормативных документов определяет порядок оказания финансовой поддержки гражданам в нестандартных жизненных ситуациях.

Все виды матпомощи при этом можно условно разделить на несколько групп.

- В зависимости от источника финансирования матпомощь может быть:

- федеральной;

- региональной;

- полученной от работодателя.

- По периодичности выплат:

- единовременной;

- регулярной.

- Исходя из предоставляемых средств:

- денежной;

- материально-вещественной.

- В зависимости от основания оказания финансовой поддержки:

- выплачиваемой при бедствиях;

- оказываемой при терактах;

- осуществляемой при рождении ребенка;

- производящейся при проблемах со здоровьем;

- предоставляемой в случае смерти родственника и т. д.

Федеральные и региональные программы финансовой поддержки населения установлены законодательно. Порядок же оказания материальной помощи членам трудового коллектива определяется коллективными договорами, трудовыми соглашениями и прочей локальной документацией конкретного предприятия.

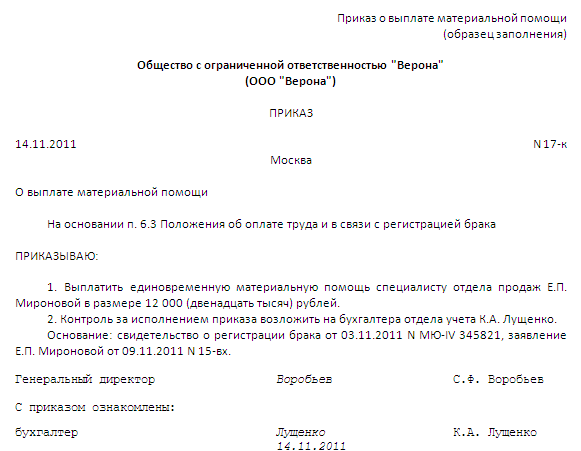

|

| Скачать Приказ о выплате материальной помощи |

По установившейся практике при наступлении какого-либо определенного внутренними документами события сотрудник обычно пишет заявление на имя руководителя о предоставлении материальной помощи и прикладывает подтверждающую событие документацию. В случае удовлетворения заявления руководитель ставит на прошении свою резолюцию либо издает приказ о выдаче сотруднику финансовой помощи — это и является указанием бухгалтерии о выдаче денежных средств.

Порядок получения материальной помощи

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Прежде всего, работнику нужно поставить в известность о сложившихся особых обстоятельствах в его жизни руководителя. Для этого необходимо подать на имя руководителя заявление, которое может быть написано в произвольной форме. В нём должна быть точно указана причина, по которой он желает получить материальную помощь

Важно к заявлению приложить необходимые для вашего случая документы, которые могут понадобиться для подтверждения сложившихся обстоятельств. Например, если необходима матпомощь в связи с рождением ребёнка, работник должен прикрепить к заявлению копию свидетельства о рождении ребёнка

Законодательством не установлен размер помощи, выдаваемой в том или ином случае, поэтому сумма выплаты определяется руководством самостоятельно. Нередко такая выплата прописывается в трудовом договоре и является дополнительной гарантией, защищающей сотрудника от неожиданных трат

Очень важно, чтобы формулировка оказания дополнительной помощи была предельно ясной, так как размытые определения могут вызвать подозрения у налоговой инспекции, и руководство фирмы будет заподозрено в занижении налогооблагаемой базы

Материальная помощь — страховые взносы в 2018-2019 годах начисляются на нее не во всех случаях. Когда на матпомощь можно не начислять страхвзносы? А когда это нужно сделать обязательно? Нужно ли начислять взносы, если матпомощь выплачивается уволившемуся сотруднику? Как оформить такие выплаты документально? Как правильно учесть материальную помощь в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы рассмотрим в материале далее.

Что понимать под доходами и расходами для целей, указанных в главе 25 НК РФ?

Согласно положениям п. 1 ст. 248 НК РФ, выручка определяется на основании первичной и прочей документации, которая удостоверяет получение предприятием прибыли, а также документов налогового учета. Выручка от сбыта определяется по нормам ст. 249 кодекса и представляют собой все поступления от продажи товаров, работ, услуг или имущественных прав. К внереализационной выручке причисляется прибыль, не подпадающая под нормы ст. 249. В частности, к внереализационной прибыли ст. 250 НК РФ относит:

- выручку от участия в уставном капитале фирм;

- проценты от займов, кредитов, банковских вкладов и т. п.;

- предоставленные в дар имущество и имущественные права, а также оказанные бесплатно работы или услуги;

- выручка прошлых лет, найденная в текущем налоговом периоде, и т. д.

В ст. 251 перечислены доходы, которые не засчитываются при установлении налоговой базы для подсчета налога на прибыль. Это достаточно внушительный список, включающий 55 видов прибыли. Кроме того, п. 2 ст. 251 содержит список из 22 пунктов, определяющих целевые вливания, которые также не учитываются при взыскании рассматриваемого налога.

К расходам п. 1 ст. 252 НК РФ относит мотивированные (т. е. экономически оправданные) и подтвержденные документацией траты и даже некоторые убытки (ст. 265), которые понесло предприятие. В ст. 253–269 кодекса дана подробная характеристика разных видов расходов, которые следует включать в подсчет налога на прибыль. В ст. 270 приведен перечень трат (49 пунктов), на которые нельзя уменьшить доходную часть при подсчете суммы рассматриваемого налога (следовательно, в налогообложении прибыльной части эти группы затрат не участвуют).

Материальная помощь — налогообложение в 2020 году

Разумеется, размер такой денежной поддержки не зависит ни от работы, выполняемой сотрудником, ни от его должности в данной компании. Также не существует возможности выписки материальной помощи в качестве вознаграждения за отличную деятельность на рабочем месте.

Законодательство не дает ограничений в плане величины материальной помощи. Руководство самостоятельно принимает решение о назначении выплаты. Ее размер и порядок выплат зависят от причин. Зачастую подобного рода поддержка прописана в трудовых договорах организаций, что представляет собой некую дополнительную гарантию защиты финансов сотрудника от непредвиденных трат. Поэтому множество граждан интересуется вопросом о налогообложении материальной помощи . Но об этом чуть позже.

Налог на прибыль (основные положения)

Нередко при сдаче налоговых отчетов возникает вопрос: к какой статье расходов относится матпомощь членам трудового коллектива и нужно ли ее учитывать при уплате налога на прибыль? Согласно нормам части 2 Налогового кодекса РФ, налог на прибыль платят отечественные компании, а также заграничные фирмы, ведущие работу в России и получающие выручку от источников в нашей стране (ст. 246 НК РФ). Размер налога на прибыль (за некоторыми отступлениями, указанными в кодексе) составляет 20% налоговой базы (ст. 284 НК РФ).

Налоговая база — это денежное выражение прибыли, которая устанавливается в рамках положений ст. 247 НК РФ и являет собой в общих чертах доходы, уменьшенные на совершенные расходы, в конкретном налоговом периоде. Для точного установления налоговой базы кодекс содержит классификацию доходов, в которую входят:

- прибыль от сбыта;

- внереализационная выручка.

Далее, в ст. 252, сгруппированы расходы, на которые следует уменьшать полученные доходы, дабы определить размер полученной прибыли. К таким тратам относятся:

- затраты, связанные с производственной и реализационной деятельностью;

- внереализационные расходы.

Выводы

До 2010 г. материальную помощь было выгоднее не учитывать в расходах по налогу на прибыль из-за экономии на ЕСН. С 2010 г. материальная помощь облагается страховыми взносами вне зависимости от невозможности ее признания для целей налогообложения прибыли, значит, налогоплательщику стало выгодно ее включение в состав расходов. На основании п. 23 ст. 270 НК РФ суммы материальной помощи работникам не могут быть отнесены к налоговым расходам. Однако в этой норме имеются в виду выплаты, которые не связаны с выполнением трудовой функции, направлены на удовлетворение социальных потребностей, обусловлены возникновением трудной жизненной ситуации или наступлением определенного события. Таким образом, не любая выплата, которую организация называет материальной помощью, фактически является таковой. Если выплата работнику не отвечает критериям, сформулированным Президиумом ВАС РФ применительно к п. 23 ст. 270 НК РФ, она может быть учтена в составе налоговых расходов (разумеется, при условии, что является экономически обоснованной и документально подтвержденной).

Постановление N ВАС-4350/10 было опубликовано на официальном сайте ВАС РФ 19.01.2011. С этого момента практика применения законодательства, на положениях которого основано данное Постановление, считается определенной для арбитражных судов (Постановление Пленума ВАС РФ от 23.07.2009 N 62). Таким образом, принимая решение или вынося постановление по делу со схожими обстоятельствами, судьи будут учитывать Постановление N ВАС-4350/10 (см. Постановления ФАС ЗСО от 21.01.2011 по делу N А75-12631/2009, СЗО от 15.02.2011 по делу N А56-4883/2010, ФАС ЗСО от 03.02.2011 по делу N А75-13089/2009, от 21.01.2011 по делу N А75-12631/2009 и др.). Напомним: в 2011 г. налоговики могут проводить проверки по ЕСН за 2009 и 2008 гг. (п. 4 ст. 89 НК РФ).

Опасаться пересмотра уже состоявшихся судебных актов по аналогичным делам по вновь открывшимся обстоятельствам не стоит. Дело в том, что такой пересмотр допускается только при условии, что в соответствующем постановлении Пленума ВАС РФ или Президиума ВАС РФ содержится прямое указание на возможность придания приведенному в нем толкованию норм права обратной силы (абз. 4 п. 4 Постановления КС РФ от 21.01.2010 N 1-П). В рассмотренном Постановлении N ВАС-4350/10 такого указания нет. Вероятно, это связано с тем, что оно ухудшает положение тех налогоплательщиков, которые уплачивали ЕСН до 01.01.2010. А согласно абз. 4 п. 5 Постановления КС РФ N 1-П не может иметь обратной силы постановление Пленума ВАС РФ или Президиума ВАС РФ, содержащее толкование нормы права, вследствие которого ухудшается положение налогоплательщиков, поскольку в силу ст. ст. 54 и 57 Конституции РФ недопустимо придание обратной силы законам, ухудшающим положение налогоплательщиков, в том числе, как отмечено в Постановлении КС РФ от 08.10.1997 N 13-П, в актах официального или иного толкования либо в правоприменительной практике (см. также Постановление Президиума ВАС РФ от 16.11.2010 N 10914/09).

Примечание. 28.03.2011 вступит в силу Федеральный закон от 23.12.2010 N 379-ФЗ, которым внесены поправки в АПК РФ. Согласно данным изменениям основания для пересмотра судебных актов разделены:

— на вновь открывшиеся обстоятельства, существовавшие на момент принятия судебного акта;

— на новые обстоятельства, возникшие после принятия судебного акта, но имеющие существенное значение для правильного разрешения дела.

К последним отнесены, в частности, определение либо изменение в постановлении Пленума ВАС РФ или Президиума ВАС РФ практики применения правовой нормы, если в соответствующем акте ВАС РФ содержится указание на возможность пересмотра вступивших в законную силу судебных актов ввиду данного обстоятельства (ст. 311 АПК РФ в редакции Федерального закона N 379-ФЗ). При этом в АПК РФ будет сделана оговорка, согласно которой в случае отмены судебного акта на основании рассматриваемого нового обстоятельства судебный акт, принятый в результате повторного рассмотрения дела, не может быть изменен в сторону ухудшения положения лица, привлекаемого или привлеченного к ответственности.

Налог на прибыль, Расходы

Консультации по теме:

Декларация по налогу на прибыль организаций в 2017 году

Электронные первичные документы для подтверждения расходов при исчислении налога на прибыль

Декларация по налогу на прибыль: рекомендации ФНС и Минфина

Правомерен ли учет расходов на приобретение консалтинговых услуг в расходах для целей исчисления налога на прибыль?

Как в целях налога на прибыль организации учесть права на прогрумму для ЭВМ?