Когда размер помощи не превышает 4000 рублей

Отдельно стоит отметить – при освобождении материальной помощи от подоходного налога ведущую роль играет не назначение выплаты, а ее величина. Законодательством оговаривается, что в случае выплаты матпомощи в размере, не превышающем 4000 рублей на одного получающего в году, подоходный налог с такого дохода не удерживается.

Это может быть подарок сотруднику к какому-либо знаменательному событию или юбилею. Случаи, по которым такая помощь оказывается сотрудникам, устанавливаются на усмотрение работодателя и фиксируются в локальных нормативных актах предприятия по труду, коллективным или трудовым соглашением.

4000 рублей – необлагаемая НДФЛ сумма. 1000 рублей – величина превышения необлагаемого лимита, по которой необходимо удержать. Следовательно, сумма НДФЛ по матпомощи составит 130 рублей (1000*13%). Выданная материальная помощь должна быть показана в отчете 6-НДФЛ, поскольку по ней было произведено удержание и перечисление подоходного налога в бюджет.

Материальная помощь. Что это такое?

Строгого определения понятия «материальная помощь» законодательством не установлено. Обобщенно можно сказать, что материальная помощь представляет собой некие дополнительные выплаты в денежном или натуральном выражении работнику по причине его материальных трудностей или определенных жизненных обстоятельств.

Поскольку необходимость и обязательность таких выплат нигде не зафиксирована на законодательном уровне, работодатель решает самостоятельно, имеет ли он возможность и желание воспользоваться таким правом. Случаи, в которых работник может рассчитывать на материальную помощь, ее размеры и периодичность выплат отражают в трудовом или коллективном соглашении.

Как записать в 6-НДФЛ матпомощь

Раздел 1. Отразите выплату в том периоде, когда работник получил деньги. Укажите сумму материальной помощи в строке 020, необлагаемую часть – в строке 030. В строке 040 запишите начисленный НДФЛ, в строке 070 – удержанный НДФЛ.

Раздел 2. Включите выплату в раздел 2 формы 6-НДФЛ за тот период, к которому относится дата в строке 120.

В строках 100 и 110 запишите дату выплату, в строке 120 – крайний срок уплаты НДФЛ. В строке 130 укажите всю сумму выплаты, в строке 140 – удержанный налог. Ниже на примере смотрите, как отразить материальную помощь в 6-НДФЛ в разделе 2. Как оформить расчет по другим выплатам, которые могут быть в любой компании, разъяснили налоговики.

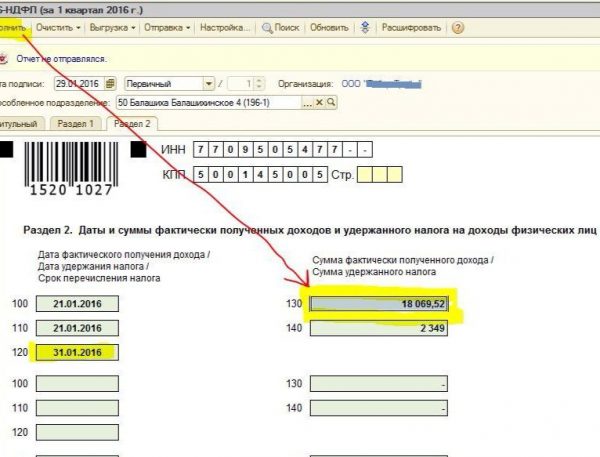

Пример. Как отразить материальную помощь в форме 6-НДФЛ

Организация выплатила 20 августа работнику матпомощь на лечение зубов в сумме 6000 руб. При выплате бухгалтер удержал НДФЛ 260 руб. . В форме 6-НДФЛ бухгалтер покажет выплату в расчете за 9 месяцев 2019 года.

В строке 020 покажет всю выплату 6000 руб., в строку 030 включит необлагаемую часть 4000 руб. В строках 040 и 070 отразит НДФЛ – 260 руб. Заполненный фрагмент раздела 2 смотрите ниже.

Строка 080 “Сумма налога не удержанная”

Эта строка отражает сумму НДФЛ, которую невозможно удержать с получателя дохода. Например:

- сотрудник получил подарок стоимостью свыше 4 000 рублей, но в дальнейшем не получал доходов в денежной форме;

- получение физлицами призов в ходе рекламной акции, розыгрыша;

- выплата физлицу по решению суда задолженности по зарплате.

Сумма в этой строке указывается нарастающим итогом. Ошибочно писать в этой строке сумму исчисленного НДФЛ с зарплаты за июнь, которую сотрудники получат в июле. Эта сумма у вас появится уже в 6-НДФЛ за 9 месяцев.

Автор статьи: Юлия Хайрулина

Формируйте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Система сама заполнит строки справки на основании данных бухучета. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет, получайте консультации наших экспертов. Первые 14 дней работы — бесплатно.

https://youtube.com/watch?v=27klr1Jw60c%26list%3DPLm5uYVomeohCjKy5g8G0Eok526kqyPcym

Что и как отражать в расчете

Налоговый вычет – это сумма, снижающая базу обложения подоходным налогом, на основании которой производят его расчет для внесения в бюджет. Иными словами, он способен снизить налоговое бремя плательщика.

Налоговый кодекс предусматривает разные вычеты для плательщиков:

- социальный;

- стандартный;

- имущественный;

- профессиональный;

- инвестиционный.

Их отражают и в 6-НДФЛ: сумму налоговых вычетов физических лиц фиксируют в строке 030 с нарастающим итогом. При этом нужно следовать правилам заполнения расчетной части, установленным приказом налоговой службы № MMB-7-11/450.

А Приложением № 2 к приказу налоговой службы № ММВ-7-11/387 утверждены коды, информирующие о конкретном виде налогового вычета. Рассмотрим их более подробно.

Как отразить материальную помощь в форме 6-НДФЛ?

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Подпунктом 2 пункта 1 статьи 223 Кодекса установлено, что при получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи доходов в натуральной форме.

Согласно пунктам 4 и 5 статьи 226 Кодекса при выплате налогоплательщику дохода в натуральной форме удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В рассматриваемой ситуации организация передала 20.06.2016 бывшему работнику телевизор стоимостью 10 000 рублей. Иных выплат дохода данному физическому лицу не производилось.

В разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года данная операция должна быть отражена следующим образом:

по строке 100 указывается 20.06.2016;

по строкам 110, 120 — 00.00.0000;

по строке 130 — 10 000;

по строке 140 — 0.

В отношении вопроса о порядке применения положений статьи 126.1 Кодекса при ином порядке заполнения расчета по форме 6-НДФЛ сообщаем, что, по мнению ФНС России, основанием для привлечения к ответственности, предусмотренной пунктом 1 статьи 126.1 Кодекса, является, в частности, недостоверность информации, допущенной в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты).

Действительный государственный советник Российской Федерации 2 класса С.Л.БОНДАРЧУК

Комментарий эксперта

Ответственность

Налоговый агент может быть оштрафован в трёх случаях:

- Форма 6-НДФЛ не сдана в соответствующие органы.

- Отчётность сдана через несколько дней после конечного срока.

- В форме приведена недостоверная информация.

За каждый месяц просрочки сдачи придется выплатить штраф в размере 1000 рублей согласно пункту 1.2 статьи 126 НК РФ . Через 10 дней после просрочки ФНС может заморозить все финансовые операции и электронные денежные переводы. Каждый бланк с ошибочными сведениями обойдется в 500 рублей. Последней неприятности можно избежать, если вовремя подать уточненную ведомость с исправлением ошибок.

В качестве дополнительных мер наказания применяются административные штрафы размером до 500 рублей относительно руководства организации. За постоянные просрочки налоговики могут заморозить средства на банковском счёте налогоплательщика.

Как внести данные о материальной помощи в 6-НДФЛ

Вся информация о выданной матпомощи, подлежащей налогообложению, должна быть внесена в расчёт 6-НДФЛ. Исключение составляют начисленные, но не выданные средства.

Указание даты фактического получения средств в виде материальной помощи

Чтобы зафиксировать правильное число поступления денежного дохода, нужно заглянуть в , где датой его получения признаётся день выдачи матпомощи. Для помощи, выраженной в натуральной виде — день непосредственного получения дохода. Эти даты должны отражаться в строке 100 формы 6-НДФЛ.

Как отразить дату вычета налога

Датой удержания налога с материальной поддержки будет день фактической выдачи средств. Если матпомощь предоставляется в натуральном виде, НДФЛ удерживается из других доходов, получаемых в денежной форме. В этом случае датой удержания налога будет день выдачи денежных средств. Эти даты также отражаются в документах в строке 110 формы 6-НДФЛ.

Как внести информацию в строку 120

Строка 120 формы 6-НДФЛ содержит в себе данные о сроке перечисления налога в бюджет. Поэтому в ней обозначается последний день, в который денежные средства должны быть перечислены с расчётных счетов предприятия. Такой датой считается рабочий день, который будет следовать после дня фактически выданного работнику дохода.

Какие данные нужно заносить в раздел 1

Первый раздел фиксирует всю сумму матпомощи вместе с НДФЛ и отдельно — её необлагаемую налогом часть. В последних строках помещается сумма НДФЛ с выданной матпомощи.

Таблица: порядок заполнения раздела 1

| Строка, № | Какие данные вносятся |

| 020 | Все данные о выплатах за отчётный период, включая НДФЛ |

| 030 | Та часть матпомощи из строки 020, которая не подлежит налогообложению |

| 040 и 070 | Налог с выданной суммы материального поощрения |

Информация, представленная в разделе 2

Во втором разделе записывают всю материальную помощь, выданную за последний квартал. Если с неё не исчисляется налог, указывается только день выдачи помощи и её сумма.

Таблица: особенности заполнения при выдаче частично необлагаемой матпомощи

| Строка, № | Какие данные содержит |

| 100 | День выдачи средств |

| 110 и 120 | Ноли |

| 130 | Материальная помощь |

| 140 | Ноль |

Второй раздел фиксирует только дни и данные о суммах получения материальной помощи.

Образец заполнения строк на суммы, включающие размер исчисленного НДФЛ

В случаях, требующих удержания НДФЛ, обозначается следующий рабочий день. Отдельно вносится матпомощь вместе с НДФЛ, а в последней строке — сама сумма удержанного налога.

Таблица: заполнения раздела 2 с удержанием НДФЛ

| Строка, № | Какие данные вносятся |

| 100 и 110 | День выдачи |

| 120 | День, последующий за датой выдачи средств |

| 130 | Размер материальной помощи, включающий сумму исчисленного НДФЛ |

| 140 | Сумма удержанного налога на доходы |

Материальная помощь, выданная в последний день квартала, отражается во втором разделе в следующем квартале.

Пример полного внесения материальной помощи в 6-НДФЛ

Сотрудник ООО «Парус» О. П. Суворов по случаю появления в семье ребёнка получил пособие в сумме 80 000 рублей. Большая часть суммы, а именно 50 000 рублей, по закону налогом не облагается. Но с превышающих лимит 30 000 рублей потребуется начислить налог. Начисление — (80 000 — 50 000) х 13% = 3 900 рублей. Помощь выдана Суворову 18.11.2017. Такой вариант выплаты матпомощи вносится в форму 6-НДФЛ по разделу 1 следующим образом:

- строка 010 (ставка) — 13;

- строка 020 (пособие, выданное О. П. Суворову) — 80 000;

- строка 030 (неподлежащая налогообложению доля) — 50 000;

- строка 040 (НДФЛ с матпомощи О. П. Суворова) — 3 900;

- строка 070 (размер удержанного налога) — 3 900.

Раздел 2 формы 6-НДФЛ потребует немного другого заполнения:

строка 100 (утверждён доход работника О. П. Суворова) — 18.11.2017;

строка 110 (удержан налог с пособия работника О. П

Суворова) — 18.11.2017;

строка 120 (важно перечислить сумму необходимо не позднее этой даты) — 19.11.2017;

строка 130 (размер материальных выплат) — 80 000;

строка 140 (налог) — 3 900.

Видео: безвозмездная помощь и её отражение в документах

Материальные выплаты — это выдача сотруднику дохода, на который никак не влияют результаты его труда. Порядок её оказания разумнее закрепить в специальном локальном акте

И если с выплат полагается перечислить налог, важно правильно внести данные в отчёт 6-НДФЛ

Как отразить материальную помощь в отчете 6-НДФЛ

Если материальная помощь не относится к вышеперечисленным видам, значит она облагается подоходным налогом, а информацию о такой выплате в обязательном порядке необходимо отразить в налоговой декларации 6-НДФЛ. Исключением являются средства начисленные, но не выданные на руки.

Отображение матпомощи в Разделе 1

Раздел 1 расчета 6-НДФЛ призван отражать показатели о всех доходах сотрудников, а так удержанные с них НДФЛ суммарно за весь период с начала отчетного года. Если говорить о доходах в форме материальной помощи, то в строке 020 «Сумма начисленного дохода» они будут отражены совокупно со всеми остальными суммами доходов, а вот в строках 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» будут отражены только те НДФЛ, которые соответствуют облагаемой части матпомощи.

В строке 030 «Сумма налоговых вычетов» должны быть внесены показатели по той части выплаты, которая налогом не облагается, если это предусмотрено законодательством в конкретном случае.

| Номер строки | Содержимое строки |

| 020 | Весь выплаченный в пользу сотрудников доход за отчетный период, включая НДФЛ и налоговые вычеты |

| 030 | Часть из суммы материальной помощи, которая не облагается НДФЛ |

| 040 | Налог исчисленный с суммы материального поощрения |

| 070 | Налог удержанный с суммы материального поощрения |

Отображение матпомощи в Разделе 2

В Разделе 2 декларации 6-НДФЛ информация по доходам и налогам представляется лишь за отчетный период, за который происходит отчет, иначе говоря, квартал. Если в Разделе 1 за II квартал (6 месяцев) представлена обобщенная информация за все 6 месяцев отчетного года, то Раздел 2 содержит данные по датам и суммам выплат лишь за три отчетных месяца квартала: апрель, май и июнь.

Согласно Налоговому кодексу РФ, датой фактического получения дохода является день выплаты материальной помощи сотруднику (или его родственникам). Такой же порядок предусмотрен для помощи в натуральном виде. Данные по дате выплаты материального поощрения будет отражена в строке 100 «Дата фактического получения дохода» Раздела 2.

Строка 110 «Дата удержания налога» сообщает о времени, когда с материальной поддержки был удержан подоходный налог. В соответствии с НК РФ, датой удержания НДФЛ с матпомощи является день её фактической выплаты. Если же помощь была представлена в натуральном виде, то налог будет удержан с иных денежных компенсаций, а значит дата удержания будет зависеть от времени выплаты дохода в денежном эквиваленте.

Следующей по порядку заполнения идет строка 120 «Срок перечисления налога». В этой строке необходимо указать день, когда удержанный НДФЛ был уплачен в пользу государственного бюджета. Пункт 6 статьи 226 НК РФ гласит, что перечисление НДФЛ в бюджет необходимо осуществлять не позднее дня, следующего за выплатой материальной помощи (исключение составляет случай, когда день уплаты налога выпадает на выходной или праздничный день месяца, и тогда, в соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, НДФЛ перечисляется в пользу государства в ближайший будний день).

Строка 130 «Сумма фактически полученного дохода» отразит в себе общую сумму, полученную в качестве материальной помощи.

В строке 140 «Сумма удержанного налога» будут размещены данные о сумме удержанного налога, если вид матпомощи предусматривает его исчисление в принципе.

Пример 1 Заполнение строк 100-140 Раздела 2 при необлагаемой НДФЛ материальной помощи

| Номер строки | Содержимое строки |

| 100 | День выдачи средств сотруднику (или его родственникам) |

| 110 | 0 (НДФЛ не удерживается) |

| 120 | 0 (НДФЛ не перечисляется) |

| 130 | Сумма материальной помощи |

| 140 | 0 (сумма не облагается налогом) |

Пример 2 Заполнение строк 100-140 Раздела 2 с удержанием НДФЛ с материальной помощи

| Номер строки | Содержимое строки |

| 100 | День выдачи средств сотруднику (или его родственникам) |

| 110 | День выдачи средств (строка 100 = строка 110) |

| 120 | День, следующий за выплатой (или ближайший будний день П. 7 ст. 6.1 НК РФ) |

| 130 | Сумма материальной помощи |

| 140 | Размер удержанного НДФЛ по применяемой налоговой ставке (строка 010 Раздел 1) |

Если материальная помощь выдается в последний день текущего квартала, то информация о ней в Разделе 2 содержаться не будет. Данные по матпомощи попадут в Раздел 1 отчета за действующий квартал, и в Раздел 2 отчета за квартал следующий. Причиной является день уплаты налога, который переносится на месяц следующего отчетного периода. А значит и данные по этой выплате должны перенестись в следующий квартальный отчет.

Материальная помощь: что это такое

Деньги нужны всегда. И зачастую, когда нужно понести непредвиденные расходы, их просто нет в наличии и в нужном количестве. В некоторых случаях средства могут понадобится в срочном порядке и (или) достаточно крупном размере. К примеру, работнику нужно оплатить дорогостоящее лечение, или у него родился ребенок, а, возможно, наоборот, кто-то умер в семье, или его жилье (имущество) пострадало от стихийного бедствия, пожара и т. д.

За помощью можно обратиться к своему работодателю. В индивидуальном порядке тот решит, нужно ли подчиненного поддержать деньгами, какой суммы будет достаточно и в каком порядке она будет выплачена.

Таким образом материальная помощь – это выплата непроизводственного характера, т. е. она не является вознаграждением за труд или формой стимулирования работника, не зависит от результатов деятельности компании. Предоставляется нанимателем на добровольной основе (законодательство не обязывает помогать работникам) в исключительных случаях. Исключительный характер тех обстоятельств, в которых подчиненный нуждается в финансовой поддержке, говорит о том, что матпомощь не может быть регулярной. Иначе это будет совсем другая выплата.

Основания, порядок оказания материальной помощи, а также ее ориентировочные суммы лучше закрепить в отдельном локальном нормативном акте (к примеру, Положении о материальной помощи) или коллективном договоре.

Обратите внимание!

Даже если Положение о материальной помощи есть на предприятии, это не значит, что работодатель обязан помогать всем членам трудового коллектива, которые об этот попросят. Решение о назначении данной выплаты директор принимает индивидуально с учетом финансового состояния компании

Для получения матпомощи работник, как правило, пишет заявление на имя руководителя. К нему он прилагает документы, подтверждающие возникшую ситуацию. К примеру, если деньги понадобились на похороны члена семьи, то работодателю нужно представить:

- документы, подтверждающие смерть (свидетельство о смерти);

- документы, подтверждающие родство (свидетельство о рождении, о браке).

Если руководитель принимает положительное решение по заявлению, то издается приказ о назначении материальной помощи работнику. Дальше остается только ждать, когда деньги будут перечислены на счет / выданы из кассы предприятия.

Отражение в отчете материальной помощи к отпуску

Часто на предприятиях установлен порядок совмещения ежегодной материальной помощи сотруднику с отпускными. Это определяется внутренними нормативными актами организации, регулирующими вопросы труда и его оплаты. Когда материальная помощь выдается одновременно с отпускными, то в отчете 6-НДФЛ:

- дни выдачи, удержания, ставки НДФЛ будут совпадать;

- даты уплаты налогов в бюджет будут различаться.

Датой получения дохода по двум видам станет день выдачи средств работнику. Этот же день станет датой удержания НДФЛ.

Что касается даты перечисления подоходного налога, то они могут розниться по видам доходов. По НДФЛ с суммы отпускных датой перечисления НДФЛ будет последний день месяца, а по матпомощи – день, следующий за ее выдачей. Поэтому в отчете 6-НДФЛ нужно заполнить по каждому сроку выплат отдельно строки 100-140 во втором разделе.

Какие особенности учитывать

Налоговая декларация составляется на основании сведений из регистра налогового учета, который должен быть у каждой организации. Такие требования устанавливает ст. 230 Налогового кодекса.

Также см. «Налоговый регистр для 6-НДФЛ».

Заполнять строки, в том числе сумму налоговых вычетов в 6-НДФЛ (030), можно двумя способами (см. таблицу).

| Способ | Пояснение |

| При помощи специальных компьютерных программ | В них все сведения вносят быстро и просто, а многие расчеты происходят автоматически. Документ можно направлять в ИФНС по телекоммуникационным сетям (потребуется наличие ЭП). |

| Вручную | Документы оформляют аккуратно печатными буквами с учетом следующих нюансов: • отсутствие опечаток, ошибок; • разборчивый почерк; • наличие пробелов между словами; • при переносе слов прочерк не ставят. |

Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Общий порядок заполнения НДФЛ-6

С 2016 г. в обязанности налоговых агентов входит предоставление в налоговую инспекцию один раз в квартал расчета по начисленном доходам работникам предприятия, удержанным суммам НДФЛ и перечислениям в бюджет подоходного налога (ф. НДФЛ-6).

Расчет состоит из 2 разделов:

- «Общие показатели». В этой части отчета отражаются общие суммы начисленных всем работникам доходов, удержания подоходного налога и перечисления. Результаты отражаются нарастающим итогом с начала года;

- «Даты и суммы фактически полученных доходов и удержанного НДФЛ». В этой части отражают, когда были получены доходы и удержан налог, когда его перечислили в бюджет, а также общие показатели доходов и налоговых платежей по всем работникам.

В правилах заполнения этих разделов есть отличия. Так, в первую часть сведения заносят нарастающим итогом. Во второй части отражают только показатели, относящиеся к последнему кварталу. Поэтому показатели в этих разделах могут не совпадать.