Типовые ошибки в 2-НДФЛ и штрафы за них

Правила отчетности по НДФЛ достаточно строгие. Любое нарушение влечет наказание в виде штрафных санкций. Также возможны блокировка расчетных счетов предприятия и наложение персонального штрафа на главного бухгалтера или руководителя организации нарушителя. Основные типы нарушений:

- Если предприятие подало 2-НДФЛ с опозданием или отчет вообще не был предоставлен. В соответствии со ст. 126 НК РФ размер штрафа составляет 200 руб. за каждую справку. На первый взгляд сумма небольшая, но если на предприятии несколько сотен сотрудников, размер штрафа становится существенным.

- За неуплату налога в установленный срок предусмотрен значительный штраф. Согласно ст. 123 НК РФ его размер составит 20% от суммы недоплаты. Налог должен быть перечислен не позднее, чем на следующий день после удержания с дохода сотрудника.

- За предоставление 2-НДФЛ с недостоверными данными предусмотрен штраф в размере 500 руб. за каждую справку. Это регламентирует статья 126.1 НК России. Уплатой штрафа все не закончится, необходима корректировка справки 2-НДФЛ для ИФНС.

Важно! Если справка не прошла первичный контроль, ее посчитают непринятой и могут начислить штраф за несвоевременную подачу. Не нужно откладывать подачу 2-НДФЛ на последние дни, чтобы успеть внести исправления

Много споров возникает на тему предоставления 2-НДФЛ с ошибками. Штраф за неверные данные в предоставленных документах начали взыскивать недавно, с января 2016 года. Кроме того, формулировка, принятая в законе «Недостоверные данные» весьма размыта. Четкого описания, что включает это понятие, нет.

В результате инспекция штрафует налогового агента на свое усмотрение

Есть рекомендация принимать во внимание последствия ошибки. Смягчающим обстоятельством можно считать, когда неправильно внесенные данные не привели к недоимке налога и не нарушили права сотрудника

Недостоверность данных может выражаться в следующем:

- банальная опечатка, такая ошибка может значительно исказить информацию в отчете, например, фамилию или имя сотрудника, ИНН и т. д.;

- арифметическая ошибка, это серьезное нарушение, так как влияет на сумму доходов и начисленного налога и может повлечь дополнительные штрафы;

- ошибка в реквизитах предприятия, эти ошибки чаще всего происходят после изменения реквизитов, бухгалтер делает справки по созданному шаблону, это может привести к неточностям во всех документах и как следствие, к большому штрафу;

- неправильно внесены данные сотрудника, причина таких оплошностей чаще всего изменение в данных сотрудника, о которых своевременно не сообщили или просто упустили из виду;

- неверно указаны признаки доходов, вычетов, налогоплательщика это серьезное нарушение, так как может влиять на итоговую сумму налога и дохода.

Часть ошибок выявляется на этапе приема справок. В этом случае ИФНС направляет предприятию протокол с указанием ошибок и реестра непринятых справок. Иногда недочеты выявляет бухгалтерия организации. Бывают и случайно обнаруженные неточности, например, если сотрудник предоставил 2-НДФЛ для имущественного вычета, а ему отказали, так как в справке есть опечатка.

Если ошибка не оказывает влияние на суммы в справке, не препятствует идентификации физического лица или налогового агента, можно попробовать оспорить штраф через вышестоящие органы или в судебном порядке. Например, если ошибка в номере паспорта, но указаны правильно ФИО и ИНН. Такие ситуации нередки и зачастую решение принимают в пользу предприятия.

В любом случае, потребуется корректировка 2-НДФЛ. Чем раньше она будет сделана, тем больше вероятность избежать взыскания штрафных санкций. Следует подробнее рассмотреть варианты исправления ошибки в справке 2-НДФЛ после сдачи отчетности.

Как проверить сведения 2-НДФЛ

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

Специализированные сервисы предлагают подробные инструкции по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок 2-НДФЛ через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

Наиболее частые вопросы от налоговой

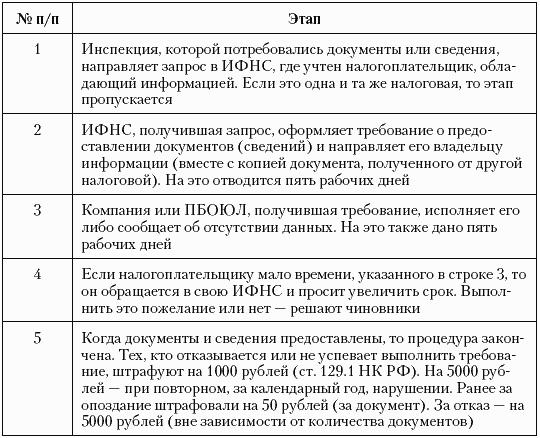

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

Исправляем 2-НДФЛ бывшим работникам (Елина Л.А.)

Дата размещения статьи: 24.03.2013

При увольнении работникам надо выдать справки по форме 2-НДФЛ. Иногда ошибки в этих справках впоследствии обнаруживают сами бухгалтеры, а иногда — и бывшие работники. Часто это случается, когда они начинают заполнять декларацию 3-НДФЛ для возврата налога из бюджета.Посмотрим, что же делать бухгалтеру, если в справке 2-НДФЛ за 2012 г.

действительно отражены неверные суммы.Исправление ошибкиВсе зависит от конкретной ситуации.Ситуация 1. Сумма дохода, облагаемого НДФЛ, была рассчитана неверно, однако излишне удержанного налога не было.Такое возможно, если сумма предоставленных вычетов больше суммы исчисленного налога.

К примеру, у работника было право на имущественный вычет, в результате чего организация предоставила вычет и на доходы, которые ошибочно были учтены как облагаемые НДФЛ.Для исправления такой ошибки вам нужно в новой справке 2-НДФЛ показать правильную сумму облагаемого дохода. Соответственно, изменится и сумма предоставленного вычета.

К этой справке лучше приложить сопроводительное письмо, в котором нужно указать причины изменения показателей. Один экземпляр исправленной справки отдаете бывшему работнику.Если же вы еще не представили в инспекцию справки 2-НДФЛ на работников за 2012 г., то просто представьте правильную справку по уволенному работнику вместе с другими справками 2-НДФЛ.

И второй ее экземпляр выдайте самому работнику.Ситуация 2. Из-за ошибки с работника излишне удержан НДФЛ.В такой ситуации нужно пересчитать налог и вернуть его бывшему работнику по письменному заявлению . Отсылать работника в его налоговую инспекцию с декларацией для возврата налога не нужно .Проследите, чтобы работник указал в заявлении свой банковский счет.

Ведь сумму излишне удержанного налога нельзя выдать наличными из кассы — ее надо перечислить в безналичном порядке на счет работника . Вернуть налог надо в течение 3 месяцев со дня получения заявления.

В бухгалтерском учете уменьшение суммы НДФЛ, подлежащей удержанию с работника, надо отразить в периоде выявления (исправления) ошибки, если бухотчетность за прошлый год уже подписана руководителем.

| Содержание операции | Дт | Кт |

| Текущим периодом — на дату исправления ошибки | ||

| Восстановлена в доходах работника излишне удержанная сумма НДФЛ | 68 «Расчеты с бюджетом по налогам и сборам», субсчет «НДФЛ» | 70 «Расчеты с персоналом по оплатетруда» |

| Излишне удержанная сумма НДФЛ перечислена на счет работника | 70 «Расчеты с персоналомпо оплате труда» | 51 «Расчетные счета» |

Если же год ошибки еще не закрыт (к примеру, вы еще не составляли бухотчетность за 2012 г.), то исправления можно отразить записями декабря. В таком случае только возврат НДФЛ вы отразите текущей датой — когда перечислите деньги на счет работника.

В бухучете это будет выглядеть так.

| Содержание операции | Дт | Кт |

| На 31.12.2012 | ||

| Сторно Удержана сумма НДФЛ с доходов работника | 70 «Расчеты с персоналомпо оплате труда» | 68 «Расчеты с бюджетом по налогам и сборам», субсчет «НДФЛ» |

| На дату возврата налога | ||

| Излишне удержанная сумма НДФЛ перечислена на счет работника | 70 «Расчеты с персоналомпо оплате труда» | 51 «Расчетные счета» |

Количество справок отличается от среднесписочной численности

Налоговики всегда сравнивают сведения о среднесписочной численности и количество справок 2-НДФЛ. По мнению проверяющих, если в сведениях о численности количество работников больше, чем количество справок, значит, компания забыла сдать одну или несколько штук 2-НДФЛ.

Причин для таких расхождений может быть несколько. Самая частая — в сведениях завышен показатель (например, посчитали сотрудницу в декрете, хотя не должны были).

Еще одна распространенная причина нестыковок — сведения о численности считают в целом по компании, а часть справок сдали по месту учета обособленного подразделения.

Напишите инспекторам письмо в свободной форме, в котором поясните причину расхождений. Если надо, приложите к письму исправленные сведения о численности. Никакой опасности в этом нет — в законе не предусмотрен штраф за ошибку в сведениях.

Когда НУЖНО сдавать справки 2-НДФЛ

1. Во всех остальных случаях сдается справка 2-НДФЛ. Если выплачивался доход сотрудникам.

Примечание: Нет дохода — нет обязанности сдавать 2-НДФЛ !!!!!

2. При продаже товаров в рассрочку надо сообщить в инспекцию о невозможности удержать НДФЛ с покупателя — физического лица. Налоговики, по сути, приравняли такие сделки к беспроцентному займу. При котором возникает материальная выгода.

Примечание: Письмо ФНС России от 4 марта 2014 г. № ГД-4-3/3665@

По мнению налоговиков, отсрочку и рассрочку оплаты товаров надо рассматривать как коммерческий кредит (ст. 823 ГК РФ). А раз так, то физлицо получает материальную выгоду в виде экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ). В таких случаях надо руководствоваться правилами, действующими при выдаче беспроцентного займа. То есть необходимо определить материальную выгоду и удержать НДФЛ с покупателя. Но поскольку он не получает от компании денег. Удержать налог не получится.

Таким образом, если компания продала товары в рассрочку. То она должна сообщить о сумме полученного покупателем дохода. И исчисленного с него НДФЛ в инспекцию не позднее 1 марта следующего года. А именно подать справку по форме 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ).

В 2-НДФЛ доходы меньше, чем задекларировали работники в 3-НДФЛ

Возможно, сотрудник вашей компании сдал декларацию 3-НДФЛ за прошлый год. Например, чтобы задекларировать доходы от продажи машины или получить вычет на покупку квартиры, лечение или учебу.

Инспекторы, сверив декларацию со справкой, иногда обнаруживают, что доходов в 2-НДФЛ меньше, чем в декларации. Для налоговиков подобные нестыковки являются одним из признаков того, что компания выдает серую зарплату.

Такого рода расхождения — не забота бухгалтера компании. Действительно, откуда организации знать, почему человек задекларировал больше доходов, чем в справке 2-НДФЛ? Может, это была опечатка. Или же гражданин получал дополнительные доходы от других организаций либо от продажи имущества и пр.

А раз так, пояснять инспекторам происхождение доходов в 3-НДФЛ должен сам человек. Компания же может ограничиться сообщением о том, что в ее справках 2-НДФЛ ошибок нет.

Конечно, перед этим надо еще раз проверить, вдруг неточности в справках все же имеют место быть.