Лизинг при усн

Если упрощенцу понадобилось определенное имущество и для этого он заключил договор лизинга, значит, ему необходимо знать особенности налогового учета лизинговых платежей при УСН «доходы минус расходы». В нашей статье также приводим основные проводки по этой ситуации.

Лизинг при УСН: НДС, балансодержатель и налог на имущество

В случае, если организация применяет УСН (упрощенную систему налогообложения), лизинг имеет некоторые особенности.

- лизинговые платежи облагаются НДС, возместить которые лизингополучатель не сможет;

- если лизинговое имущество отражается на балансе лизингодателя, он включит в сумму платежей налог на имущество.

Ндс по лизингу при усн

Лизинговые платежи, которые лизингополучатель должен заплатить по договору лизинга, облагаются НДС. Исключение может быть в том случае, если лизинговая компания сама является организацией, использующей УСН и не включает в стоимость своих услуг НДС.

https://www.youtube.com/watch?v=Z2k55iiLcVM

В состав лизинговых платежей входят две основные составляющие: погашение стоимости предмета лизинга (платежи по выкупу имущества) и лизинговые проценты, которые уплачиваются сверх стоимости имущества.

В состав лизинговых процентов лизинговая компания включает возмещение процентов за кредит, свою маржу (доход), а также возмещение расходов, напрямую связанных с лизинговой сделкой (налог на имущество по предмету лизинга если имущество отражено на балансе лизингодателя, транспортный налог в случае регистрации автомобиля в ГИБДД на лизинговую компанию, расходы по страхованию если страхователем является лизингодатель и т.п.).

Стоимость предмета лизинга, как правило, облагается НДС продавцом лизингового имущества. Поэтому лизингополучатель оплатит НДС по предмету лизинга независимо от того, покупает он это имущество самостоятельно либо по лизингу и дополнительного удорожания на сумму НДС не будет.

НДС, начисляемый на лизинговые проценты, лизингополучатель на УСН возместить не сможет. Это делает лизинг весьма дорогим инструментом финансирования по сравнению с тем же кредитом, проценты по которому НДС не облагаются. При одинаковых процентных ставках по кредиту и лизингу, лизинг для компании на УСН обойдётся дороже на сумму НДС, начисляемого на проценты по лизингу.

Включение в состав лизинговых процентов затрат, которые не облагаются НДС, также весьма невыгодно для лизингополучателя на УСН. К таким затратам относятся налоги (транспортный налог, налог на имущество), страхование предмета лизинга. Неся эти расходы самостоятельно лизингополучатель не уплачивает НДС ни бюджету, ни страховой компании.

В случае, если эти расходы понесла лизинговая компания и они возмещаются лизингополучателем в лизинговых платежах, на все эти суммы будет начислен НДС, который должен заплатить лизингополучатель.

Возмещение данного НДС у компании, применяющей обычный режим налогообложения, не вызовет никаких вопросов. Но организация на упрощённой системе налогообложения должна будет отнести этот НДС на затраты.

При выборе лизинговой компании и согласовании условий лизинга организации на УСН необходимо учитывать, включены ли в состав платежей дополнительные расходы, которые облагаются дополнительным НДС и увеличивают затраты лизингодателя.

Балансодержатель и налог на имущество при лизинге на УСН

В соответствии со статьёй 31 Закона «О лизинге» предмет лизинга может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя. Балансодержатель определяется по соглашению сторон и указывается в договоре лизинга.

Учитывая, что согласно действующему законодательству организации, применяющие УСН, освобождены от ведения бухгалтерского учёта и составления бухгалтерского баланса, определение такой организации в качестве балансодержателя предмета лизинга рядом лизинговых компаний рассматривается как источник налоговых рисков.

Это связано с тем, что если организация, применяющая УСН, является балансодержателем имущества, то налог на имущество по предмету лизинга вообще не уплачивается, т.к. лизингополучатель на УСН освобождён от уплаты налога на имущества.

Лизинговые компании считают, что при подобной схеме лизинговой сделки налоговые органы могут признать неправомерным отражение предмета лизинга на балансе лизингополучателя и доначислят лизинговой компании налог на имущество, а также штраф и пени.

Принятие к учету ОС

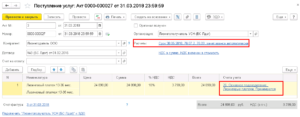

- Оформить документ «Поступление товаров и услуг», выбрав вид операции Оборудование. При этом указывается сумма лизинговых платежей за весь срок и выкупная цена вместе, т. е. полная стоимость, указанная по договору (как правило в графике платежей в строке всего). Указать счет 76.05 Расчеты с прочими поставщиками и подрядчиками (одинаковый для авансов и для расчетов). Таким образом, документ должен создать проводки: Дт 08.04 Кт 76.05.

- Оформить документ «Принятие к учету ОС». При заполнении табличной части закладки «Основные средства» завести новый элемент в справочнике «Основные средства». На закладке «Бухгалтерский учет» выбрать «Начисление амортизации» и заполнить все параметры. Срок полезного использования в данном случае обычно указывается на период действия договора лизинга (например, если договор заключен на два года, то срок полезного использования для БУ равен 24 месяцам). Т.е. упрощенцы должны начислять амортизацию в бухгалтерском учете. А в налоговом учете ни при каком раскладе для организаций, применяющих УСН, нет понятия начисления амортизации.

Однако, есть свои нюансы при заполнении закладки «Налоговый учет»: Во-первых, стоимость ОС для налогового учета указывается только выкупная цена, указанная в договоре лизинга. Так как лизинговые платежи будут зачтены в расходы текущего периода, то стоимость основного средства может быть учтена в КУДиР только в момент, когда перейдет право собственности на объект основного средства.

На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев).

На закладке НУ в документе указывается срок полезного использования полный (например, 36 месяцев). Для того, чтобы стоимость ОС попадала в КУДиР по правилам (в течение налогового периода по кварталам в процентном соотношении) следует поставить флаг «Включать в амортизационные расходы».

Проводки по лизингу автомобиля у лизингополучателя на усн

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Лизинг – это процедура, которая помогает многим компаниям решить свои проблемы с нехваткой денежных средств. Особенно это касается компаний на УСН «доходы минус расходы». Зачастую фирмы с данной системой налогообложения не могут купить дорогое оборудование или технику.

Как отразить лизинговые платежи в бухгалтерском учете лизингодателя на УСН

Лизинговые платежи лизингодатель отражает в качестве реализационного или внереализационного дохода. Отражение нужно делать сразу, как только денежные средства поступили на расчетный счет компании (ст. 346.17 НК РФ).

Не всегда лизинг приносит компании прибыль. Иногда он приводит к возникновению убытков. Если в фирме имеет место такая ситуация, то согласно п. 6 ст. 346.18 НК РФ она все равно должна уплатить минимальный размер упрощенного налога.

Если объект лизинга отражается на балансе предприятия, которое предоставляет его в лизинг, то его можно отнести к расходам на покупку ОС, кроме случаев выкупа объекта, так как тогда имущество учитывают после его реализации (пп. 23 п.1 ст. 346.16 НК РФ).

Компания на УСН, предоставляя ОС в лизинг, должна соблюдать 2 важных условия:

- ее доходы за 9 месяцев не должны быть более 112,5 млн. руб. (п. 2 ст. 346.12 НК РФ);

- числящиеся на балансе ОС не должны иметь остаточную стоимость более150 млн. руб. (пп. 16 п.3 ст. 346.12 НК РФ).

Фирма-лизингодатель может полностью учесть все расходы по объекту лизинга, когда:

- она осуществляет его продажу по выкупной цене;

- имущество вернули, и она продает его другой фирме;

- имущество вернули, и она сама стал использовать его в качестве ОС.