Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — ч аще всего это бывает в конце года, когда организация готовится к составлению годового отчета, — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать з аявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет ( 3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если вы не согласны с данными в электронном акте, то для устранения разногласий надо будет подать заявление о сверке в бумажном виде.

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). С веряются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Срок проведения сверки и подписания итогового акта не должен превышать 15 рабочих дней со дня получения ИФНС вашего заявления о сверке (п. 3.1.2 Регламента ФНС). Однако на практике редко удается завершить сверку в этот срок.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Акт сверки с разногласиями

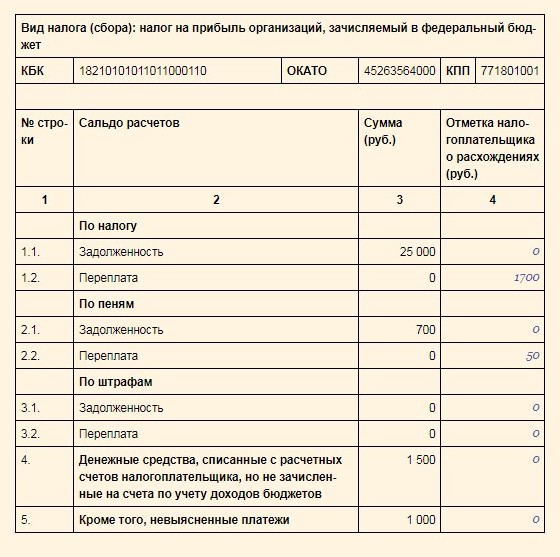

Как быть, если данные внутреннего учета не совпадают с тем, что указано в акте? Все расхождения должны быть выписаны в соответствующие строки графы 4 раздела 1. Затем акт нужно подписать, отметив, что он согласован с разногласиями, и направить в ИФНС. Вот так выглядит раздел 1 акта с расхождениями (см. рисунок ниже).

Направляя акт с расхождениями, налогоплательщик должен понимать, что свои цифры придется подтвердить документами. Следует подготовить платежные поручения, квитанции, при необходимости получить подтверждение переводов в банке.

Получив акт, специалист инспекции должен провести проверку данных в информационных системах — возможна ошибка в них. У налогоплательщика будут запрошены первичные документы, чтобы сопоставить сведения.

Чтобы разобраться с выпиской было проще, разделим её на 7 блоков:

- Сальдо на 1 января показывает ситуацию по расчётам с налоговой на начало года. Действует то же правило, что и в справке: переплата указывается с плюсом, а долг — с минусом.

- Кроме расчётов по налогу в выписке есть сведения по пеням и штрафам. Для удобства они сгруппированы по видам.

- Список операций делится на «Уплачено» и «Начислено по расчёту». «Уплачено» — ваши платежи в налоговую. «Начислено по расчёту» — налог, который вы должны заплатить. Чаще всего, начисления появляются после сдачи декларации. По ней налоговая узнаёт, когда и сколько вы должны заплатить, и заносит эти сведения в базу.

- Ваши платежи попадают в столбец «Кредит», а начисленный налог — в столбец «Дебет».

- В разделе «Сальдо расчётов» подводятся итоги по долгу или переплате. Если у вас переплата 30 000 рублей, то после начисления налога 5 000 рублей остаётся 25 000 рублей переплаты. «Сальдо расчётов» разделяется на два столбца: «По виду платежа» и «По карточке расчёты с бюджетом». В первом вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. Во втором — общий итог по всем платежам. Например, по налогу переплата 30 000 рублей, а по пеням долг 1 000 рублей. Поэтому на начало года переплата по налогу составляет 30 000 рублей, а общая переплата по всем платежам — 29 000 рублей.

- В раздел «Расчёты будущих периодов» попадает налог, который вы должны заплатить позже. Например, вы сдали декларацию по УСН в феврале. Налоговая сразу занесла в базу налог, который нужно заплатить по этой декларации. Но срок уплаты налога за год наступает позже — 31 марта для ООО и 30 апреля для ИП. Поэтому начисленный налог попадает в отдельный раздел «Расчёты будущих периодов». Как только настанет срок уплаты налога, начисленная сумма из этого раздела появится в общем списке операций.

- Документ — вид, номер, дата, отчётный период. Здесь можно посмотреть, на основании какого документа появилась запись в налоговой или проще — строка в выписке. РНалП — расчёт налога первичный, то есть декларация по УСН. На основании декларации вам начисляют налог — ту сумму, которую вы должны заплатить в бюджет. ПлПор — платёжное поручение, банковский документ о том, что вы перечислили деньги в налоговую.

Если у вас есть долг, первым делом, проверьте, все ли ваши платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Обращение по ТКС или через личный кабинет

Организации и предприниматели, кто уже подключил электронное взаимодействие с ФНС, направляют запрос на сверку с налоговой по телекоммуникационным каналам связи. Плюс в том, что для получения акта сверки не нужно будет идти в ИФНС или ждать, пока он дойдет по почте. Но есть одна особенность: при выявлении несоответствий вернуть акт в инспекцию будет невозможно. Придется составлять новое обращение.

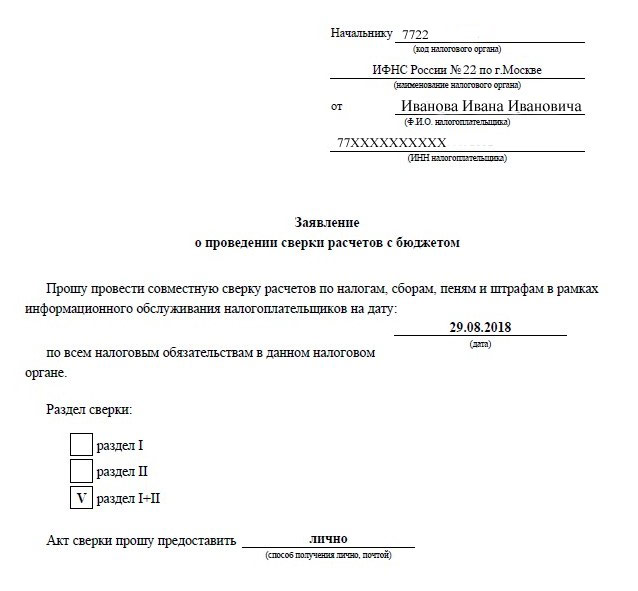

Есть еще одна возможность подать заявление на акт сверки без похода в ИФНС — воспользоваться личным кабинетом налогоплательщика. Это удобно в том случае, если компания или предприниматель ранее получили к нему доступ. Акт будет передан заявителю в бумажном виде лично либо направлен по почте. Способ получения документа указывается в заявлении.

Формирование заявления в личном кабинете налогоплательщика происходит автоматически. Нужно лишь выбрать, что и за какие периоды следует сверить. Заявление о сверке с налоговой, образец которого приведен ниже, сформировано в личном кабинете индивидуального предпринимателя на сайте ФНС.

Зачем сверяться с ИФНС?

Платить налоги и взносы нужно вовремя и в полном объеме, тогда у контролеров не будет никаких вопросов. Но часто налогоплательщик не имеет намерения уклониться от своих обязанностей, а задолженность образовывается из-за небольшой ошибки. Устаревший КБК, неточность в банковских реквизитах — и вот компания числится в должниках. Самое печальное, что известно об этом зачастую становится тогда, когда к сумме долга прибавились финансовые санкции. Если же периодически проводить сверку с налоговой, этих неприятностей можно избежать.

К слову, штрафы и пени — это не единственные последствия неуплаты налогов (взносов) в срок. Инспекция может передать в банк распоряжение на безусловное списание суммы долга с расчетных счетов компании. Если денежных средств недостаточно, может быть принято решение о блокировке счетов. А это в большинстве случаев означает, что вести деятельность не получится. Кроме того, взыскание задолженности может быть обращено на иное имущество организации, а в некоторых случаях — ее владельцев и руководителей. Не стоит забывать, что за неуплату налогов предусмотрена и уголовная ответственность. Речь о крупных размерах и умышленных действиях руководства компании.

Акт сверки с налоговой

Получив заявление налогоплательщика, в течение 5 рабочих дней инспекторы оформляют результаты сверки специальным актом и передают его налогоплательщику лично, либо по почте. На заявление о сверке, поданное электронно, акт из налоговой поступит только в электронном виде.

Действующая форма акта сверки с налоговой, образец которого прилагается ниже, утверждена приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685 и применяется с 27.01.2017 г. Акт состоит из титульного листа и разделов 1 и 2, содержащих результаты сверки. Разделы формируются по каждому налогу, страхвзносу и сбору отдельно, согласно присвоенному им КБК.

Если показатели, отраженные в акте, не вызвали у налогоплательщика возражений, в разделе 1 нужно указать «Согласовано без разногласий». При наличии расхождений со своими данными, в графе 4 раздела 1, возле сумм, вызывающих возражение, нужно проставить свои цифры, а в конце раздела 1 написать «Согласовано с разногласиями». Если акт с расхождениями будет подписан без указания на их наличие, это означает, что данная задолженность налогоплательщиком признана.

В разделе 2 акта сверки ИФНС (графа 2) и налогоплательщик (графа 3) по своим данным отражают сведения о недоимках и переплатах. Так, положительное сальдо в акте сверки с налоговой означает, что у налогоплательщика имеется переплата по налогу, страхвзносу и т.п. Переплата может возникнуть, например, при уплате авансовых платежей до того, как сдана декларация по налогу, или если в платежке ошибочно была указана большая сумма налога, чем начислено, и т.п.

Наличие отрицательного сальдо в акте сверки с налоговой говорит о недоимке, которая возникла, например, при неуплате налога, или неверном заполнении реквизитов платежного поручения, в результате чего в ИФНС налоговые платежи не поступили.

Оформление разногласий невозможно при получении электронного акта сверки, поскольку он предназначен лишь для ознакомления налогоплательщика с состоянием его налоговых расчетов, и возврату в ИФНС не подлежит (п. 2.22 приказа ФНС от 13.06.2013 № ММВ-7-6/196).

При отсутствии расхождений сверка расчетов с налоговой считается завершенной, налогоплательщик и должностное лицо ИФНС подписывают акт, оставляя себе по одному экземпляру.

При наличии разногласий следует выяснить их причины, которыми могут быть:

- ошибки налогоплательщика при оформлении платежных документов на перечисление налоговых платежей, либо при отражении налогов в учете,

- ошибки налоговиков, допущенные при внесении в карточку налогоплательщика данных по расчетам с бюджетом.

Налогоплательщику для устранения расхождений нужно предоставить в ИФНС подтверждающие документы (выписки банка, копии платежек, квитанций и т.п.). При ошибке по вине налоговой, в соответствующий отдел направляется служебная записка, а на исправление отводится не более 5 рабочих дней. На основании уточненных данных, в течение 3 дней формируется и подписывается новый акт сверки.

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

- 0 — никто никому не должен, можно вздохнуть спокойно.

- Сумма с плюсом — у вас переплата.

- Сумма с минусом — вы должны налоговой.

Почему в справке возникает переплата?

- Вы действительно переплатили и теперь можете вернуть эти деньги из налоговой или зачесть как будущие платежи.

- Вы заказали справку до подачи годового отчёта по УСН. В этот момент налоговая ещё не знает, сколько вы должны заплатить. Она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Формирование запроса

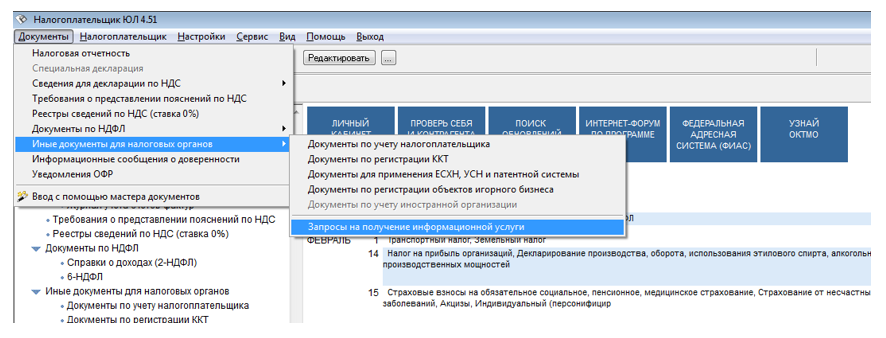

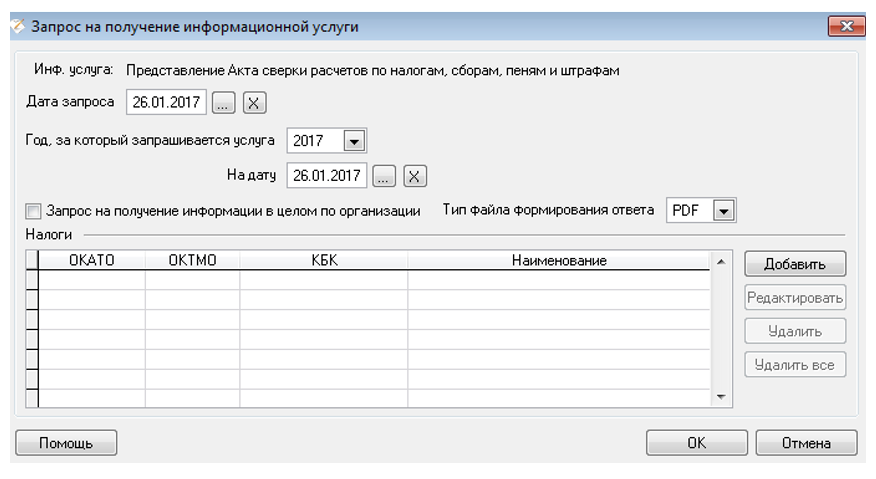

Теперь непосредственно о том, как сделать сверку с налоговой через Интернет. Для выполнения этой операции пользователь должен сделать заявку на предоставление информационной услуги. В разделе «Документы» на панели инструментов нужно выбрать сначала раздел «Иные документы для налоговых органов», затем – «Запрос на получение информационной услуги».

В открывшемся окошке необходимо кликнуть пиктограмму «Создать»:

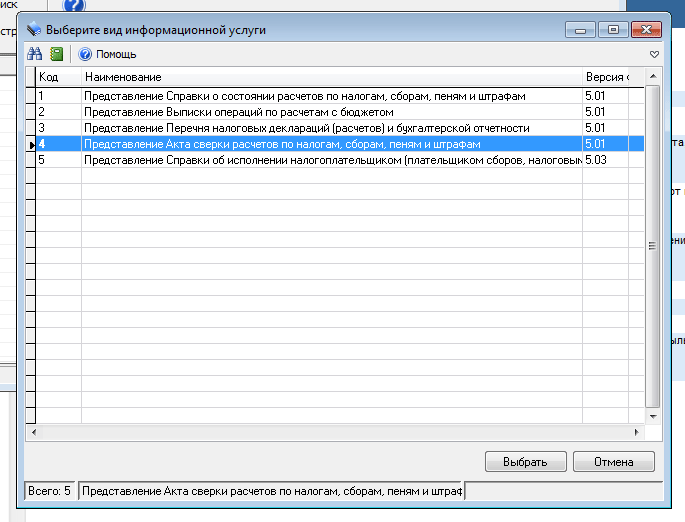

После выполнения данного действия появится список возможных информационных услуг. Из них нужно выбрать «Предоставление акта сверки расчетов по налогам» (№ 4).

А вот краткая информация о других вариантах информационных услуг:

| № 1 | Делают запрос о состоянии расчетов по налоговым платежам. Его используют для уточнения информации об открытых налоговых обязательствах. |

| № 2 | Выбирают в случаях, когда необходимо получить выписку об отсутствии долгов перед казной. Из обязательных реквизитов – ОКАТО и КБК. |

| № 3 | Нужен тогда, когда бухгалтер желает получить информацию о представленных отчетах на определенную дату |

| № 5 | Справка об исполнении может потребоваться для документального подтверждения сделанных платежей |

При выборе запроса на услугу «Предоставление Акта сверки по налогам» появится поле, показанное на рисунке ниже. В нем нужно указать дату формирования заявки и запрашиваемый период.

В нашем случае сверка с ФНС проводится по состоянию на дату – 26 января:

Пользователь может указать тип файла, в котором он желает получить ответ из налоговой инспекции. По умолчанию стоит формат RTF – текстовый документ, открываемый в редакторе Word, или PDF.

Когда необходимо получить информацию для машинного чтения, установите XML. Если планируете работать с данными сверки в программе Excel, следует выбрать формат XLS. Выбрав подходящий вариант, кликните «ОК».

Для сохранения файла с запросом необходимо нажать на панели инструментов вкладку «выгрузить».

Откроется окно со служебной информацией, в котором прописаны реквизиты заинтересованных сторон. Пользователь может проверить её и указать путь сохранения документа с запросом.

После подтверждения совершенных действий, появится поле «Реестр выгруженных документов». Если в нем есть ранее созданный запрос, значит он готов к отправке в налоговую.

Акт сверки с налоговой-как же в нём разобраться

Раздел 2 1.Сальдо на 01.01.19 п.1.1 задолженность всего 20280 п.1.1.1 налог 20280 в том числе: 1.1.1.1 отрицательное сальдо 20280 2. За сверяемый период с 01.01.19 по 01.08.19 2.2 начислено 2.2.1 налог. 12168 2.4 Уплачено. 4056 2.4.1.1 налога. 4056 3.сальдо на конец 01.08.19 3.1 Задолженность всего. 3.2.Положительное сальдо всего. 12168 3.2.1 налог. 12168

Что к чему не пойму у них. Мои сведения таковы: 20280- это мы уплатили с янв по май (4056х5мес) Сальдо по моей оборотке на 01.01 4056-за декабрь ндфл. Сумма 12168- это отчет 6-НДФЛ за 1 й кв-л. ( 31.12+31.01.+28.02) У них в фнс- уплата стоит 4056=, а мы платили ежемесячно по 4056= с янв по июль включительно 28392(4056*7) . Как понять -почему у них стоит только 4056 уплата? А 20280= в отрицательном сальдо,хотя в выписке в гр.13-там без минуса стоит 20280 ? Помогите пожалуйста разобраться. Налоговая даже не хочет и разговаривать.Приезжайте говорит и разбирайтесь. Спасибо большое заранее ,кто ответит.

Акты сверки с налоговиками оформляются с 2017 года по форме, утв. Приказом ФНС от 16.12.2016 № ММВ-7-17/685@. В статье пойдет речь о целях изменений прежней формы, о сути корректировок и о способах получения таких документов.

Как свериться с налоговой по уплаченным налогам

В Контур.Экстерне вы можете отправить запрос на сверку с налоговой (ИОН-запрос) двумя способами — сформировать и передать запрос вручную через сервис «Сверка с ФНС» или настроить автоматическую сверку на вкладке «Сверка с бюджетом» в таблице отчетности. Ниже вы найдете пошаговые инструкции, как действовать в первом и во втором случае.

Для чего сверяться с налоговой

Справка о состоянии расчетов по налогам, сборам, пеням и штрафам (форма № 39-1) нужна, чтобы уточнить, не числится ли за организацией недоимка.

Справка об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов покажет, числится ли за организацией недоимка. Если да, в справке будет указан перечень ИФНС, по которым есть неисполненная обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Если обнаружена недоимка, нужно запросить акт сверки расчетов по налогам, сборам, пеням и штрафам и выписку операций по расчету с бюджетом:

- акт сверки показывает сальдо на начало сверяемого периода, за сверяемый период и на конец сверяемого периода по конкретному виду налога (сбора, взноса);

- выписка операций по расчету с бюджетом отражает операции, учтенные налоговой на основании платежных поручений, деклараций и пр. Если при перечислении налога была допущена ошибка (например, перепутана цифра в платежном поручении, и налог попал не в карточку расчета с бюджетом, а на неклассифицированные невыясненные поступления), то выписка операций поможет ее обнаружить.

Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности показывает, какие документы и в какое время были сданы, даты этих операций, а также сумму по декларации и сумму операций в карточке расчетов с бюджетом (КРСБ).

Когда отправлять запросы на сверку

Акт сверки расчетов, справку о состоянии расчетов и справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов отправляйте в ИФНС через три дня после уплаты налога. Если сделать это раньше, можно не увидеть уплаченных сумм в ответном документе, так как налоговой потребуется время, чтобы разнести платежи по КРСБ.

Также при сверке не нужно запрашивать данные, которым больше чем три года, потому что срок исковой давности в этом случае истекает и налоговая не будет рассматривать такой запрос.

Получив ответ по сверке, вы убедитесь, что платеж не потерялся и, если нужно, успеете откорректировать декларацию, чтобы не получить пени, или доплатить нужную сумму, если окажется, что по декларации нужно внести сумму больше, чем была уплачена.

Если вы не сверяетесь с налоговой регулярно после каждой подачи декларации, мы рекомендуем раз в год запрашивать акт сверки расчетов по налогам, сборам, пеням и штрафам. Это позволит избежать блокировки расчетного счета, подтвердить добросовестность бизнеса при участии в тендерах, получении кредитов, привлечении инвестиций и получении лицензий.

В каком виде отправлять запросы на сверку

Запросы в инспекцию нужно отправлять только через сервис формализованного документооборота. Если отправить запрос через сервис «Письма», этот запрос не будет соответствовать формату и, чтобы получить ответ, руководителю организации или сотруднику, действующему по доверенности, придется посетить инспекцию.

По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

Если расхождение, выявленное по итогам сверки с налоговой, в пользу ИФНС России, необходимо провести служебное расследование и выяснить причину увеличения задолженности. Это необходимо по двум причинам:

1) необходимо подтвердить, что сумма задолженности, по данным ИФНС России, правильная. Если ИФНС России указала увеличенную сумму задолженности учреждения неправильно, то учреждению следует отстаивать свои цифры;

2) увеличение задолженности по платежам в бюджет по результатам сверки может привести также к уплате штрафов и пеней. Штрафы и пени для учреждения – это ущерб. Поэтому необходимо выявить лиц, виновных в причинении ущерба учреждению. А для этого необходимо выявить, когда и какая ошибка была совершена.

Бюджетным, автономным учреждениям недопустимо отражать в учете начисление штрафов и пеней на себестоимость готовой продукции, работ, услуг. Потому что эти суммы подлежат возмещению виновными лицами и не формируют себестоимость.

|

№ п/п |

Содержание операции |

Бухгалтерская запись Казенное учреждение |

|

|

Дебет |

Кредит |

||

|

1 |

Начисление недоимки – исправление ошибки текущего года |

ХХХ 1 40120 2ХХ |

ХХХ 1 303ХХ 731 |

|

2 |

Начисление недоимки – исправление ошибки года, предшествующего отчетному |

ХХХ 1 40128 2ХХ |

ХХХ 1 303ХХ 731 |

|

3 |

Начисление недоимки – исправление ошибки прошлых лет |

ХХХ 1 40129 2ХХ |

ХХХ 1 303ХХ 731 |

|

4 |

Начисление штрафа, пеней |

853 1 40120 292 |

853 1 30305 731 |

|

№ п/п |

Содержание операции |

Бухгалтерская запись Бюджетное/автономное учреждение |

|

|

Дебет |

Кредит |

||

|

1 |

Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как расходы) |

ХХХ 0 40120 2ХХ |

ХХХ 0 303ХХ 731 |

|

2 |

Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как расходы) |

ХХХ 0 40128 2ХХ |

ХХХ 0 303ХХ 731 |

|

3 |

Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) |

ХХХ 0 40129 2ХХ |

ХХХ 0 303ХХ 731 |

|

4 |

Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как уменьшение доходов) |

180 2 40110 1ХХ |

180 2 303ХХ 731 |

|

5 |

Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как уменьшение доходов) |

180 2 40118 1ХХ |

180 2 303ХХ 731 |

|

6 |

Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) |

180 2 40119 1ХХ |

180 2 303ХХ 731 |

|

7 |

Начисление штрафа, пеней |

853 2 40120 292 |

853 2 30305 731 |

После того как будут выявлены лица, виновные в нарушении налогового законодательства, что привело к необходимости уплаты штрафов, пеней, надо отразить в учете задолженность виновных лиц. Сумма задолженности – это сумма налоговых санкций, предъявленных учреждению:

|

№ п/п |

Содержание операции |

Бухгалтерская запись Казенное учреждение |

|

|

Дебет |

Кредит |

||

|

1 |

Начисление задолженности лиц, виновных в нарушении налогового законодательства |

140 1 20945 567 |

140 1 40110 145 |

|

№ п/п |

Содержание операции |

Бухгалтерская запись Бюджетное/автономное учреждение |

|

|

Дебет |

Кредит |

||

|

1 |

Начисление задолженности лиц, виновных в нарушении налогового законодательства |

140 2 20945 567 |

140 2 40110 145 |

Казенному учреждению сумму ущерба, взысканную с виновных лиц, надо будет направить в доход бюджета.

Что делать, если при сверке обнаружены недоимка или переплата

При обнаружении переплаты или недоимки нужно обратить внимание, в связи с чем она отражена в документе. Возможно, произведенные недавно платежи еще не внесены в базу ИФНС или внесены неверно (и отсюда недоимка), а переплата появилась, т.к

налогоплательщик уплачивал в течение года авансы, но еще не предоставил итоговую декларацию по налогу.

В остальных случаях обнаруженные недоимки следует как можно скорее погасить, вместе с суммами начисленной пени. В отношении переплаты у плательщика есть два варианта:

-

направить ее в счет погашения задолженности по другим видам налогов;

-

вернуть на свой счет.

Для этого необходимо подать заявление на зачет или возврат налога. Актуальные формы заявлений на 2020 г. (действуют с 09.01.2019 г.) утверждены приказом ФНС № ММВ-7-8/182@ от 14.02.2017 г. в редакции от 30.11.2018 г. Заявление о возврате переплаты можно подать в течение 3-х лет (п. 6 ст. 78 НК РФ) — как в бумажном, так и в электронном виде.

Также в 2020 г. следует учесть поправки, внесенные законом № 325-ФЗ от 29.09.2019 г.:

-

сроки принятия решения о зачете или возврате налога составляют 10 рабочих дней с даты окончания камеральной проверки (если нарушений не выявлено);

-

при обнаружении нарушений, 10-дневный срок на принятие решения отсчитывается с даты вступления в силу решения, принятого по итогам камерального контроля.

С 01.10.2020 г. можно будет зачесть любой налог в счет любого налога, независимо от того, федеральный он, региональный или местный. Но при возврате переплаты недоимки тоже не должно быть ни по какому из видов налогов.

Своевременная сверка поможет организации сэкономить средства на уплате пеней, потере ранее сделанных переплат, а также поможет не отвлекать лишние деньги из оборота, сделав своевременный зачет или возврат.