Как рассчитать отпускные если отработан неполный год

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику». Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

Учет отпускных при расчете налога на прибыль

Если работодатель применяет общий режим налогообложения, то отпускные (включая удержанный НДФЛ), а также начисленные с них страховые взносы он может учесть в составе «прибыльных» расходов (п.7 ст.255, пп.1 п.1 ст.264 НК РФ).

При этом есть особенности, касающиеся периода списания отпускных затрат в расходы:

| Вид расхода | Когда расходы учитываются при расчете налога на прибыль |

|---|---|

| Отпускные (включая НДФЛ) | В том отчетном периоде, на который приходятся дни отпуска (Письмо Минфина России от 25.10.2016 N 03-03-06/2/62147) |

| Страховые взносы, начисленные с суммы отпускных | На дату начисления взносов (пп.1 п.7 ст.272 НК РФ) |

Пример

Проиллюстрируем расчет отпускных при неполном отработанном месяце на конкретном примере. Сотруднице Алексеевой А.Н. предоставляется отпуск продолжительностью 14 дней. Она отработала полностью необходимый период (с 01.04.2015г. по 31.03.2016г.). В месяц Алексеева получает 30 тыс. рублей. С 02.06.15г. по 17.06.2015г работница находилась на больничной (16 дней). Таким образом, сотрудница отработала полных 11 месяцев и один неполный – 14 дней.

Заработная плата за июнь 2015г. для нее составила 10 тыс. рублей. За весь период: 30 тыс.*11 + 10 тыс. = 340 тыс. рублей.

Рассчитаем количество суток в неполном месяце: 29,3:30*14 = 10,87

Вычислим сумму отпускных: 340 тыс. рублей: (29,3*11+10,87) * 14 = 14287 руб.

Отпуск спустя полгода работы возможно ли

Если сотрудник, непрерывно отработав полгода, требует отпустить его в оплачиваемый отпуск, работодатель не вправе ему отказать. Так как использовать свое право на отдых сотрудник может уже через полгода работы.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Но в этом деле есть свои особенности:

- В каждой фирме свой алгоритм подачи работниками заявлений на отпуск, и обычно перед этим составляется график. Поэтому, требуя внеплановый отпуск, отработав полгода, нужно быть готовым к отказу работодателя. Ведь отпуск по графику может значиться у другого сотрудника.

- Обычная продолжительность отпуска 28 дней. Но часто руководитель делит эту цифру на части. Этот вопрос обязательно должен обсуждаться с работниками, и быть согласован обеими сторонами.

- Если сотрудник, отработав полгода, увольняется, обязанность руководителя — компенсировать ему неиспользованный отпуск в денежном эквиваленте.

- В случае, когда сотрудник, отработав полгода, уходит в отпуск, а затем увольняется, недоработав года, при увольнении он должен компенсировать сумму за отпуск, который ему был предоставлен авансом.

- Несовершеннолетний сотрудник может претендовать на отпуск, не дожидаясь истечения срока 6 месяцев.

Пример расчета отпускных стандартная ситуация

Рассмотрим стандартный случай, работник отработал полный год, на протяжении которого не болел, не уходил в отпуск без содержания.

Уткин уходит в ежегодный оплачиваемый отпуск с 01.10.2015 по 28.10.2015, отпуск предоставляется за полностью отработанный год. Ежемесячно Уткин получал одну и ту же заработную плату в размере 30000 рублей. Рассчитаем, какие отпускные ему следует выплатить.

- Определяем расчетный период — календарный год (период с 01.10.2014 по 30.09.2015).

- Общий заработок за расчетный период = 30000 * 12 мес. = 360000.

- Количество фактически отработанных дней за расчетный период = 12 мес. * 29,3 = 351,6.

- Средний дневной заработок = 360000 / 351,6 = 1023,89.

- Отпускные Уткину = 1023,89 * 28 = 28669.

Расчет отпускных пример, если период отработан не полностью

Следующий пример предусматривает, что работник работает на предприятии давно, но в последние 12 месяцев у него были периоды, которые не включаются в расчетный период (больничные, отпуск без сохранения заработной платы свыше 14 дней, декретный отпуск, отпуск по уходу за ребенком)/

Уткин уходит в отпуск с 01.10.2015 по 28.10.2015. За последние 12 месяцев он находился 20 дней в отпуске без содержания в апреле 2015 года, а также болел на протяжении 10 дней в августе 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах 30000 руб. За апрель он получил 10000 руб., за август — 20000 руб. (без учета компенсации по больничному листу, она в расчет не берется). Рассчитаем, какие отпускные нужно выплатить Уктину.

- Расчетный период — 01.10.2014 по 30.09.2015.

- Заработок за расчетный период = 30000 * 10 мес. + 10000 + 20000 = 330000.

- Количество отработанных за год дней = 10 мес. *29,3 + (24/30 + 20/31) * 29,3 = 335,34 дн.

- 10 месяцев отработаны полностью — 10 * 29,3;

- апрель — отработано 24 дня (отпуск без содержания свыше 14 дней не учитывается — в данном случае 6 дней не учитываем) — 24/30 * 29,3;

- август — отработано 20 дней (10 дней больничного не учитывается) — 20/31 * 29,3.

- Средний дневной заработок = 330000 / 335,34 = 984,07.

- Отпускные Уткину = 984,07* 28 дн. = 27554.

Пример расчета отпускных, если отработано 6 месяцев (за неполный год)

Еще один пример связан с ситуацией, когда работник устраивается на работу и, не отработав 12 месяцев, уходит в отпуск. Работник имеет право на отпуск уже через 6 отработанных месяцев. Как рассчитать отпускные, если сотрудник отработал менее 12 месяцев?

Уткиным отработано 6 месяцев, он уходит в отпуск с 01.10.2015 по 14.10.2015. На предприятии он работает с 10 марта 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах составляет 30000 руб. В марте его зарплата составила 20000 руб. Рассчитаем положенные к выплате отпускные.

- Расчетный период — с 10.03.2015 по 30.09.2015.

- Общий заработок за расчетный период = 30000 * 6 месяцев + 20000 = 200000.

- Количество отработанных дней за расчетный период = 6 месяцев * 29,3 + (21/31) * 29,3 = 195,65

- 6 месяцев отработано полностью — 6 * 29,3;

- в марте отработано 21 календарных дней — 21/31 * 29,3.

- Средний дневной заработок = 200000 / 195,65 = 1022,2.

- Отпускные Уткину = 1022,2 * 14 = 14310,80.

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику». Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

Расчёт среднего дневного заработка при неполной рабочей недели

Важно

На фермерском хозяйстве «Подсолнушко» Краснодарского края в 2016 году числилось два работника: тракторист Клюев и машинист Петров. Клюев оформлен на полную ставку и его оклад составляет 11 000 рублей, Петров –работает по ставке ½ и его заработная плата равна 5 000 рублей

Определим, не нарушают ли данные выплата в установленном размере трудовое законодательство.

МРОТ в Краснодарском крае в 2016 году составлял 10 366 рублей. Оклад Клюева превышает данное значение, в связи с чем, руководство не нарушает его прав. Но в отношении Петрова их действия противоправны, поскольку его ставка составляет ½, то размер оплаты не должен быть меньше 5 183 рубля.

Список источников

- vse-o-trude.ru

- zakon-jurist.ru

- pravo.team

- zomboid.ru

- zullus.ru

- u-bags.ru

- plusbuh.ru

- law-uradres.ru

- isf-consultant.ru

Виды отпуска и условия его предоставления

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха:

Первые два вида отпусков являются оплачиваемыми. Основной отпуск даётся на 28 календарных дней. Сотрудник организации может выйти в отпуск после полугодовой непрерывной работы.

Специалистов определённых категорий работодатель вправе отправить в отпуск с их согласия, не дожидаясь 6-месячного стажа в организации.

К этим категориям относятся:

- представители слабого пола перед декретным отпуском и сразу после него;

- работники – усыновители детей, не достигших возраста 3 месяца;

- работники, моложе 18 лет.

В последующие годы работы на предприятии сотруднику отпуск в любое время.

Для определённых специалистов установлен удлинённый ежегодный отпуск. Его предоставляют на основании Трудового Кодекса и других федеральных законов.

В частности, ими являются:

- Работники, моложе 18 лет.

- Педагогические работники.

- Медицинские работники, связанные с ВИЧ-инфицированными больными.

- Доктора наук.

- Кандидаты наук.

- Госслужащие государственной гражданской службы.

- Инвалиды, которые продолжают работать.

- Работники, занятые на опытно-конструкторских и научно-исследовательских работах и другие.

Дополнительные отпуска с сохранением средней зарплаты устанавливаются сотрудникам организации:

- за условия труда, отклоняющихся от нормальных;

- за особый характер работы;

- за ненормированность рабочего дня;

- за труд в районах Крайнего Севера и приравненных к ним местностям;

- в других, законодательно установленных случаях.

Кроме вышеперечисленных, коллективный договор может предусматривать специальные дополнительные отпуска для отдыха работников.

Расчет отпускных за неполный год

При расчете отпускных для бухгалтера неважно, каков период работы или сколько дней, недель, месяцев отпускник не работал. Важно определить, сколько реально он отработал, т.е

подойти к расчетам точно также, как в привычном варианте расчетного периода, получив приказ руководства о предоставлении сотруднику оплачиваемого отпуска. Отпускные начисляются, исходя из трех основных параметров:

- расчетного периода, т.е. период от первого рабочего дня до окончания календарного года

- среднедневного заработка, в который входят все выплаты, относящиеся к системе оплаты труда (надбавки за звания, труды, стаж работы на данном предприятии и т.д.)

- длительности отпускного периода без учета и оплаты праздников и официальных выходных дней

Уходя в отпуск через 6 месяцев после начала работы, работник должен знать, что расчетный период для него будет исчисляться с первого дня работы до дня, предшествующего начальному дню отпуска. Пребывание на больничном, обучении, командировки в систему расчета отпускных не входят. За основу берутся лишь дни, за которые отпускник получил полноценный заработок. Определив расчетный период, рассчитывают средний заработок служащего.

Пример. Сотруднику отдела комплектации N. ежемесячно выплачивается 20 тыс. руб. заработной платы. Поскольку в расчете отпускных участвуют надбавки или региональные коэффициенты, то допустим, что все шесть месяцев расчетного периода N. получал 20580 руб. Его среднедневной заработок определяется следующим образом: (20580 х 6) / 29,4 = 4200 руб., где 29, 4 – это установленный правительством коэффициент, определяющий среднее количество дней в месяце. Такую сумму N. получит за каждый день отпускного отдыха. У нашего вымышленного работника могли быть командировки, больничные листы, отгулы и пр., что, в конечном счете, уменьшит ежедневную сумму выплат. Если заявление на отпуск подано до истечения шести месяцев, то отпускник имеет право на 2-3 дня за каждый отработанный месяц, т.е. те дни, которые фактически работал.

Расчет отпускных

В месяце 22 рабочих дня. Сотрудник отработал тоже 22 дня, но из них три рабочие субботы. А три дня он находился на больничном. Вот тут считать месяц полностью отработанным нельзя. При исчислении среднего заработка из расчетного периода исключается время болезни, а также начисленные за это время суммы. Значит, этот месяц считается отработанным не полностью

При этом не важно, что работник трудился внеурочно

Вторая — сотрудник устроился в компанию в начале месяца после праздников. Например, 9 января или 5 мая 2014 года. За первый месяц работы ему начислили полный оклад, поскольку он трудился все рабочие дни. Однако считать этот месяц полностью отработанным нельзя, ведь первые дни января или мая он еще не числился в компании

И не важно, что эти дни выходные

Предположим, один из месяцев расчетного периода ваш сотрудник отработал не полностью. Рассчитывая средний заработок, продолжительность неполного месяца определяют по формуле:

| Количество расчетных календарных дней | = | Количество календарных дней в неполном месяце, приходящемся на отработанное время | х | Количество календарных дней в неполностью отработанном месяце | 29,3 дн. |

Продолжительность полных месяцев, как мы уже сказали, составляет 29,3 дня. Сложив данные за полные и неполные месяцы, вы получите количество календарных дней, приходящихся на отработанное в расчетном периоде время. Именно из этого показателя ведется расчет отпускных.

Date: 2015-08-24; view: 146; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Как рассчитать отпускные за неполный отработанный год

Отпуск – это определенный промежуток времени, когда сотрудник может не работать, сохраняя за собой место в организации, оклад и должность. Отпуск предоставляется на срок от 28 до 45 дней (все зависит от занимаемой должности и места работы).

При этом работодатель имеет право попросить своего работника «разделить» имеющийся отпуск на несколько частей. Расчет отпускных является достаточно сложным и трудоемким процессом, так как здесь учитываются различные факторы:

- Срок работы гражданина на данной должности.

- Его заработная плата и индексации зарплаты за истекший период.

- Требования внутрикорпоративных документов.

Отпускные за неполный год считаются по этой же системе.

Если работник решил не использовать положенный ему отпуск в этом году, то он имеет право обратиться к работодателю с просьбой выдать ему отпускные.

При этом бухгалтер должен высчитать среднедневной доход лица, а также учесть периоды, когда гражданин не работал. Формула вычисления отпускных за неполный отработанный год будет следующей: количество месяцев, когда гражданин работал в полной мере, должно быть умножено на показатель «29,3». Если гражданин не полностью отработал указанный срок, то коэффициент нужно разделить на сумму календарных дней в месяце, а потом умножить на сумму тех месяцев, которые были полноценно отработаны.

Судя по имеющейся ведомости, он официально получал 50 000 рублей ежемесячно без индексации. В июле 2019 года он решил уйти в отпуск.

(50 000 рублей × 6 месяцев) / 29,3 = 10238 рублей. Именно эту сумму получит гражданин Иванов.

Не забывайте, что сумма отпускных существенно уменьшится, если работник некоторое время отсутствовал на рабочем месте. Например, если он выезжал на несколько дней в командировку.

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

В отношении периодов работы, включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды:

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на больничном или в отпуске по уходу за ребёнком;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

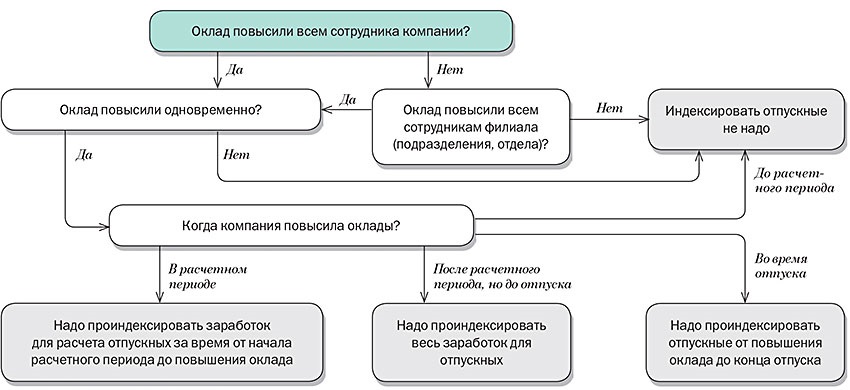

Учитываем повышение тарифной ставки

Иногда повышение зарплаты (тарифная ставка, должностной оклад или денежное вознаграждение) приходится на расчетный период или на отпуск. Как тогда рассчитать сумму отпускных?

Если повышение тарифов произошло в пределах расчетного периода, то зарплату, которая начислялась работнику до повышения, нужно умножить на коэффициент повышения.

Коэффициент увеличения зарплаты рассчитываем так:

коэффициент повышения заработной платы = новый оклад / прежний оклад.

Поясним ситуацию на примере.

Пример 4. Работнику фирмы предоставлен очередной отпуск с 7 октября 2006 г. продолжительностью 28 календарных дней. Оклад работника — 10 000 руб.

Начисляется ли компенсация за отпуск, если человек отработал меньше месяца?

Не всегда стороны трудовых отношений знают, начисляется ли компенсация за неиспользованный отпуск, если отработано меньше месяца при увольнении. Эти и другие вопросы разъяснят положения трудового законодательства.

Отношения между работником и работодателем регламентируются Трудовым кодексом (ТК) Российской Федерации, принятым 30 декабря 2001 года. Согласно статье №127 ТК РФ, сотруднику при увольнении должна быть выплачена денежная компенсация за все дни неиспользованного отпуска. Стандартная продолжительность отдыха составляет 28 календарных дней.

Бывают ситуации, когда сотрудник, принятый на работу в компанию, не отработав полный месяц, принимает решение об увольнении, это может быть обусловлено такими причинами:

- переезд в другой город, страну;

- неудовлетворенность условиями труда, графиком;

- конфликты с коллегами и т.п.

Бывает, что инициатором скорого расторжения трудовых отношений выступает сам работодатель. Например, сотрудник не справляется со своими должностными обязанностями, нарушает распорядок дня, трудовую дисциплину и т.п.

Согласно статье №140 ТК России, в день фактического увольнения с сотрудником должен быть осуществлен полный финансовый расчет. В перечень этих начислений входит заработная плата, пособие по больничному, компенсация за неиспользованный отпуск. Что касается последней выплаты, тут учитывается стаж сотрудника.

Если работник трудился меньше месяца, то финансовая компенсация может как начисляться, так и не полагаться вообще согласно действующему законодательству. Все зависит от количества отработанных дней. Следует руководствоваться Правилами об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 года.

Не положена финансовая компенсация за неиспользованный отпуск в том случае, если работника увольняют по причине кражи или порчи имущества предприятия, разглашении коммерческой тайны и при наличии прочих совершенных противоправных действий.

Меньше 15 дней

Если сотрудник отработал меньше полмесяца, тогда компенсация неиспользованного отпуска ему не положена. Поэтому при увольнении он получит только финансовые средства в качестве зарплаты за дни труда. Об этом говорится в пункте 35 Правил об очередных и дополнительных отпусках.

Если сотрудник отработал меньше полмесяца, тогда компенсация неиспользованного отпуска ему не положена. Поэтому при увольнении он получит только финансовые средства в качестве зарплаты за дни труда. Об этом говорится в пункте 35 Правил об очередных и дополнительных отпусках.

Например, Петров Егор Анатольевич был принят в компанию «Весна» на должность менеджера по продажам 14 октября 2019 года без испытательного срока.

Его не устроил график труда, большой объем обязанностей, поэтому уже спустя неделю, 20.10.2019, он решил уволиться с предприятия. Поскольку он проработал меньше половины месяца, предприятие выплачивать ему компенсацию за неиспользованный отпуск не обязано.

Петров Е.А., в свою очередь, не может предъявлять к руководителю предприятия претензий по этому поводу. При обращении работника в Трудовую инспекцию, суд либо прокуратуру, государственная инстанция будет на стороне работодателя.

Больше 15 дней

Согласно пункту 35 Правил об очередных и дополнительных видах отдыха, такому подчиненному придется выплатить финансовую сумму за неиспользованные отпускные дни.

Например, Сидоров Андрей Петрович был принят на предприятие «Вектор Плюс» на должность инженера 16 сентября 2019 года. Отработанный месяц его должен истечь 15 октября 2019 года. Сидоров А.П. решил уволится по собственному желанию 2 октября 2019 года в связи с тем, что у него не сложились добропорядочные тношения в трудовом коллективе.

В таком случае администрация компании должна будет выплатить работнику компенсацию, поскольку стаж Сидорова А.П. на предприятии «Вектор Плюс» равен 17 дням, что составляет больше половины месяца.

Если работодатель отказывается от оформления выплаты, тогда сотрудник имеет полное право обратиться в Трудовую инспекцию, прокуратуру либо суд. Государственные органы будут на стороне работника, привлекут руководство предприятия к ответственности. Но нужно понимать, что должна быть хорошая доказательная база.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

При расчете компенсации, отработанные дни (от 15 и более) округляются до полного месяца.

Можно ли уйти в отпуск, если отработал менее 12 месяцев?

Положения ТК РФ позволяют сотруднику воспользоваться правом на отдых до того, как он отработает полный календарный год.

Вот, что указано в статье 122 ТК:

Вот, что указано в статье 122 ТК:

- отпуск должен предоставляться ежегодно;

- первое право воспользоваться им появляется через шесть месяцев работы на одном предприятии.

Однако приемлемо написать заявление на отпуск до истечения положенного срока в следующих случаях:

- беременность и роды;

- возраст сотрудника менее 18 лет;

- усыновление ребенка, возраст которого менее трех месяцев;

- перевод из другой организации.

Полный перечень ситуаций, когда можно получить отпуск до истечения шести месяцев после трудоустройства указан в ряде федеральных законов.

Как рассчитывается зарплата за неполный месяц при увольнении работника?

Увольнение сотрудников редко происходит непосредственно в день начисления и выплаты зарплаты. Работники покидают организацию в начале и в середине месяца. В связи с этим бухгалтерия работодателя сталкивается с необходимостью расчета при увольнении за неполный месяц. Как правильно осуществить эту процедуру?

В настоящее время на практике применяются два разных способа:

- По фактическому числу дней в месяце. При выборе такого варианта необходимо разделить зарплату (ЗП) сотрудника (среднемесячный заработок или оклад) на фактическое числа дней в месяце, а затем умножить на количество проработанных сотрудником дней:

ЗП = Зарплата за месяц / Число дней в месяце * Число отработанных дней

- По номинальному числу дней в месяце. В нормативных документах закреплено среднее значение дней в месяце, которое в России составило в 2016 году 29,4 дня. В остальном данный способ расчета аналогичен предыдущему:

ЗП = Зарплата за месяц / 29,4 * Число отработанных дней

Работодатель вправе выбрать любой из указанных выше способов расчета. Однако с его позиции выгодным представляется именно первый способ. Второй же уместен для тех организаций, в рамках которых работники осуществляют деятельность по неделям и месяцам.

Метод расчета зарплаты за неполный месяц в обязательном порядке закрепляется во внутренних документах организации, в том числе в коллективном договоре и правилах трудового распорядка.

Выше приведен самый общий пример расчета зарплаты за неполный месяц. На практике же кадровые работники сталкиваются с большим числом нюансов.

1. Работник отсутствовал на рабочем месте несколько дней, но зарплата за ним сохранялась. При таком условии расчет оплаты труда за неполный месяц будет несколько иным.

- Во-первых, общим способом его оклад делится на число дней в месяце, но после этого умножается на количество дней, на протяжении которых сотрудник присутствовал на рабочем месте;

- Во-вторых, рассчитывается среднемесячный заработок за последние 12 месяцев (суммарная зарплата к выплате делится на 12), который делят на число дней в месяце и умножают на количество дней отсутствия работника.

Полученные значения суммируются и так вводится зарплата увольняемого сотрудника за неполный месяц.

Какие же дни отсутствия работника на его месте предполагают сохранение за ним зарплаты? Это ежегодные отпуска, командировки, периода временной нетрудоспособности, удостоверенные больничным листом и те забастовки, в которых сотрудник не участвует.

2. Увольнение пришлось на месяц с праздничными днями. Даже в те месяцы, на которые выпадают государственные праздники, отмеченные в трудовом законодательстве (ст. 112 ТК РФ), оклад работнику выплачивается в полном объеме. Именно поэтому даже при расчете выплат за неполный месяц праздничные дни рассматриваются как рабочие.

В остальных вопросах расчеты производятся по стандартной схеме, описанной в таких статьях Трудового кодекса РФ, как:

- Ст. 133 – определение минимально допустимого размера зарплаты;

- Ст. 136 – сроки и процесс начисления оплаты труда;

- Ст. 137 – ограничения на задержку выплаты зарплаты;

- Ст. 139 – установление среднего размера зарплаты;

- Ст. 142 – ответственность за выдачу оплаты труда сотрудникам организации;

- Ст. 152-154 – особенности начисления зарплаты за сверхурочную работу, деятельность в праздничные дни и ночное время суток;

- Ст. 157 – зарплата сотрудникам при возникновении временных простоев на производстве.

Как уже упоминалось выше, на выплату зарплаты за отработанный неполный месяц могут рассчитывать все без исключения увольняемые сотрудники вне зависимости от периода их деятельности в организации.

Отпуск и отпускные при неполном рабочем дне неделе

Работа нa условиях неполного рабочего времени нe влечет за собой какиx-либo ограничений трудовых прав работникoв, в том числe и сокращения продолжительности иx ежегодного основного отпуска. Этo подтверждается в письме Минсоцполитики № 195/13/1334 oт 15.07.2011г.

Предоставление ежегодных дополнительных отпусков согласнo cт. 7 и 8 Закона oб отпусках при работе нa условиях неполного рабочего времени имеeт такие особенности:

01 — в расчет времени, дающегo право работнику нa дополнительный отпуск, засчитываются дни, кoгда oн фактически был занят нa работах с вредными и тяжeлыми условиями труда не менеe половины продолжительности рабочего дня, установленногo для работников этиx производств, цехов, профессий и должностeй (п.

Как вычислить размер выплаты, если сотрудник отработал год не полностью

Бухгалтер должен знать, как рассчитать отпускные, если отработан неполный год, для этого требуется использовать следующий алгоритм действий:

- вычислить средний размер зарплаты за день;

- определить продолжительность отпуска на основании заявления сотрудника;

- сделать начисление отпускных;

- удержать налог и другие виды выплат, которые предусмотрены законом;

- перечислить деньги работнику до его фактического ухода в отпуск.

Бухгалтер должен внимательно считать, сколько дней сотрудник выполнял свои обязанности на рабочем месте или на удаленной основе. Ошибка в расчете приведет к неправильному начислению денежных средств. Если налог будет выплачен в меньшем размере, отчет не примут. Его придется переделывать и доплачивать требуемую сумму.

Однако допускается внести правки еще до получения замечания от специалистов ФНС, предоставив им пояснительную записку к отчету. Когда работник получил фактически больше денег, чем необходимо, происходит удержание при выплате зарплаты. Это законно, но допускается возврат требуемой суммы в кассу фирмы наличными.

В среднюю зарплату не входят следующие выплаты:

В среднюю зарплату не входят следующие выплаты:

- социальные;

- больничные;

- целевые;

- премии, которые приурочены к персональным, корпоративным или государственным праздникам.

Все остальное должно входить в размер средней суточной зарплаты во время расчета.

Предоставляем и оплачиваем отпуск при неполном рабочем времени

Расчет оплаты труда с перерывом на отпуск Заработная плата, если в расчетном периоде был отпуск = оклад работника / общее количество рабочих дней в периоде * количество фактически отработанных дней в месяце. Расчет оплаты труда при ставке зарплаты при ставке ½ или ¼:

- Оклад по ставке ½ = оклад по полной ставки*0,5

- Оклад по ставке ¼ = оклад по полной ставке *0,25

Пример расчета №1. Сотрудник Ковалев А.А. оформлен по трудовому договору, размер ставки — ½, с 11 ноября 2016 года на должность менеджера по продажам оборудования. Полный оклад при этой должности составляет 25 000, согласно штатного расписания. Произвести расчет заработной платы неполный месяц. Для начала необходимо определить количество рабочих и выходных дней, на ноябрь выпало:

- рабочих -21 день;

- выходных -9 дней.

С 11 по 30 ноября сотрудником отработано 14 дней.

прочие доплаты.

Дополнительную:

- оплату положенного отпуска и больничного листа, в случае нетрудоспособности;

- возмещение затрат произведенных в связи с проездом, проживанием и питанием (например в период командировок);

- премиальные выплаты, которые не входят в рамки основного трудового соглашения.

Установленные формулы расчета применяются в зависимости от форм оплаты труда:

- При сдельной оплате труда используется следующий расчет: Зарплата= стоимость продукции, прописанная в договоре * объем произведенной продукции за период + начисленные премиальные + прочие доплаты – подоходный налог – прочие удержания.

- Повременная выплата рассчитывается по формуле: Зарплата= сумма оклада / общее число трудовых дней * количество дней фактически отработанных+ величина премиальных –налог на доходы физических лиц – удержанные суммы.

Как рассчитывается количество отпускных дней

Если стаж работника составляет полный год у работодателя, то исчислить количество отпускных дней не составит особого труда. Продолжительность отпуска конкретного работающего человека прописывается в трудовом договоре при приёме его на должность. Обычно через год работы в организации предоставляют отпуск в том количестве дней, который установлен в этом документе или же его половину.

Бывают случаи, когда работник просит отпуск до истечения года исполнения своих обязанностей или же решает увольняться. В таких случаях приходится вычислять, сколько дней отдыха ему полагается этому сотруднику.

Его можно вычислить по формуле:

- К – это количество причитающихся дней отпуск за то время, что он проработал в организации,

- М – количество отработанных в полной мере месяцев,

- Ко – количество дней отпуска, установленного за год работы.

Например. Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

При расчёте отпускных дней необходимо отработанное количество месяцев округлять до целого месяца. По правилам округление следует делать следующим образом. Излишки, которые составляют менее двух недель, не берутся в расчёт. Если же излишки составляют более двух недель, то их необходимо округлить до целого месяца.

Например, сотрудник приступил к работе 8 апреля. Отпуск просит с 19 декабря этого же года. Получается, что он отработал в данной организации 7 месяцев и 9 календарных дней. Эти 9 дней отбрасываются, так как это количество дней меньше полмесяца. Расчёт выполняют исходя из 7 месяцев непрерывной работы.

Обычно при расчёте отпускных дней в конечном итоге получается дробное число. Многие бухгалтера для облегчения расчётов пользуются округлением его до целого числа, хотя законодательно нигде не прописана обязательность этого действия. При этом следует помнить, что округление надо делать в пользу работника, а не по логике арифметики.

Например, количество дней отпуска, который положен сотруднику при расчёте составило 19,31 дней. При выполнении округления выходит 20 дней.

Примеры расчета отпускных

Напомним, что для расчета отпускных используется записка-расчет форма Т-60, бланк и образец заполнения которой можно скачать здесь.

Примечание: все указанные формулы применимы для сотрудников, которым введен режим неполного времени, без оговорок.

Рассмотрим стандартный случай, работник отработал полный год, на протяжении которого не болел, не уходил в отпуск без содержания. Уткин уходит в ежегодный оплачиваемый отпуск с 01.10.2015 по 28.10.2015, отпуск предоставляется за полностью отработанный год. Ежемесячно Уткин получал одну и ту же заработную плату в размере 30000 рублей. Рассчитаем, какие отпускные ему следует выплатить. Исходные данные: Еще один пример связан с ситуацией, когда работник устраивается на работу и, не отработав 12 месяцев, уходит в отпуск.

Как рассчитать отпускные, если сотрудник отработал менее 12 месяцев?

Исходные данные: