Самые частые выплаты: пояснение

Гражданско-правовые договоры

В 2018 году не облагают страховыми взносами выплаты по гражданско-правовым договорам, на покупку имущества или имущественных прав. Как, впрочем, и по договорам аренды, ссуды, лизинга, дарения и других, по которым имущество и имущественные права передают во временное пользование. Исключение – договоры подряда, возмездного оказания услуг, а также авторские договоры. Выплаты по этим договорам взносами облагаются. Это следует из пункта 4 статьи 420 НК.

Призы, пенсии и стипендии

Начислять страховые взносы при выдаче призов покупателям, доплате к пенсии бывшим сотрудникам, выплате стипендий в рамках ученических договоров (в т. ч. штатным сотрудникам) не нужно.

Материальная выгода

Платить страховые взносы не нужно и с материальной выгоды, которая возникает у сотрудника из-за экономии на процентах при получении беспроцентного займа от работодателя.

Выплаты в рамках трудовых отношений

Повторимся, что статьей 422 НК РФ зафиксирован закрытый перечень выплат, которые освобождены от обложения страховыми взносами в 2018 году. В частности, это:

- государственные пособия, которые платят согласно законодательству РФ (подп. 1 п. 1 ст. 422 НК);

- все виды определенных законом компенсаций сотрудникам в пределах норм, установленных законодательством РФ. Например, выходные пособия в пределах трехкратного размера среднемесячного заработка (подп. 2 п. 1 ст. 422 НК);

- суммы единовременной материальной помощи родителям, усыновителям или опекунам при рождении или усыновлении ребенка. Но только когда такая помощь выплачена в течение первого года после рождения или усыновления и на сумму не более 50 000 руб. на каждого ребенка (подп. 3 п. 1 ст. 422 НК);

- взносы на обязательное страхование сотрудников (подп. 5 п. 1 ст. 422 НК);

- плата за обучение сотрудников по основным и дополнительным профессиональным программам (если обучение связано с профессиональной деятельностью сотрудника и проводится по инициативе организации) (подп. 12 п. 1 ст. 422 НК) и т. п.

Компенсация при увольнении по соглашению сторон

06.06.2016

Нормативные аспекты выплат при увольнении по соглашению сторон

Трудовой договор может быть в любое время расторгнут по соглашению сторон трудового договора (п. 1 части первой ст. 77, ст. 78 ТК РФ).

Законодательством не предусмотрены какие-либо специальные выплаты для работников, увольняемых по соглашению сторон. В то же время часть четвертая ст. 178 ТК РФ позволяет включить в коллективный договор или в трудовой договор условие о том, что в случае увольнения работника по п. 1 части первой ст. 77 ТК РФ ему выплачивается выходное пособие.

Каких-либо ограничений по сумме, которая может быть выплачена работнику в качестве выходного пособия при увольнении по соглашению сторон трудового договора, трудовым законодательством не установлено, за исключением случаев, предусмотренных в ст. 349.3 ТК РФ. Поэтому размер выходного пособия в такой ситуации устанавливается сторонами трудовых отношений самостоятельно.

Согласно части первой ст. 127 ТК РФ, п. 28 Правил об очередных и дополнительных отпусках (утверждены НКТ СССР 30.04.1930 № 169) при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Трудовое законодательство не устанавливает случаев, при которых бы не применялась данная норма.

Поэтому при наличии у работника на дату увольнения неиспользованных дней отпуска денежная компенсация за них должна быть выплачена в любом случае, к какой бы категории работник ни относился и по какому бы основанию он ни увольнялся.

На основании ст.ст. 84.1 и 140 ТК РФ в день увольнения работника работодатель обязан произвести окончательный расчет с ним, то есть выплатить работнику все причитающиеся ему суммы.

Обращаем внимание, что в случае, если в коллективном договоре отсутствует условие о выплате выходного пособия при расторжении трудового договора по соглашению сторон, но работник и работодатель согласовали такое условие, его необходимо зафиксировать в трудовом договоре или в дополнительном соглашении к нему (часть третья ст. 57 ТК РФ)

Создание видов начислений

Необходимо создать два вида начисления:

- Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ)

- Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ)

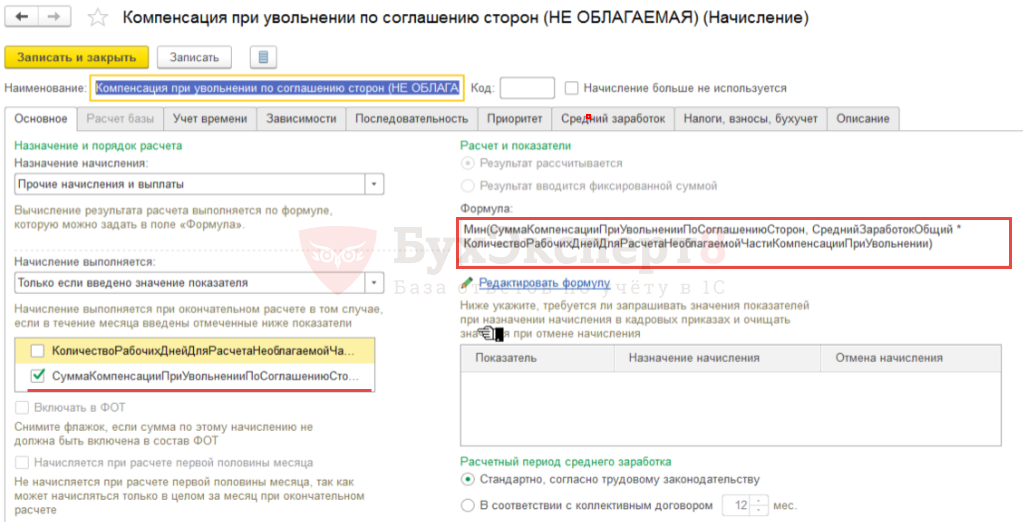

Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ)

В начислении Компенсация при увольнении по соглашению сторон (НЕ ОБЛАГАЕМАЯ) следует указать следующую формулу:

Мин (СуммаКомпенсацииПриУвольненииПоСоглашениюСторон, СреднийЗаработокОбщий * КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении)

Таким образом, будет выбираться минимальное значение между суммой компенсации при увольнении по соглашению сторон и трехкратным средним заработком. Начисление при этом будет производиться, если только будет введено значение показателя СуммаКомпенсацииПриУвольненииПоСоглашениюСторон:

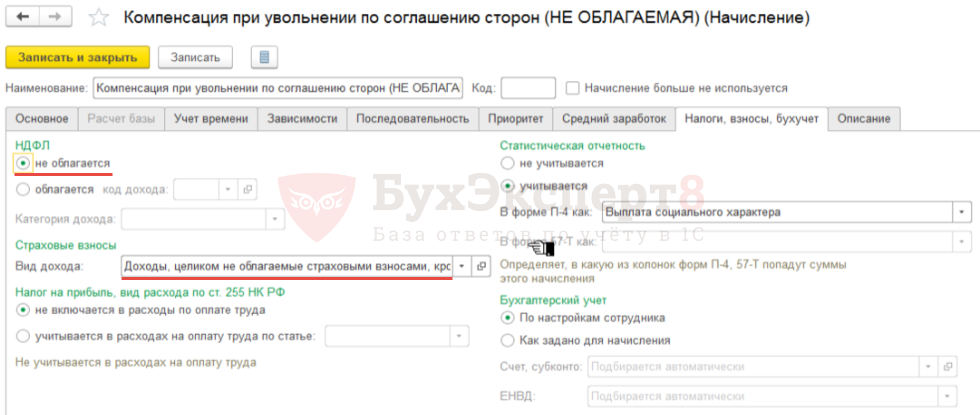

Так как данное начисления не облагается НДФЛ и страховыми взносами, то соответствующие настройки указываются на вкладке Налоги, взносы, бухучет:

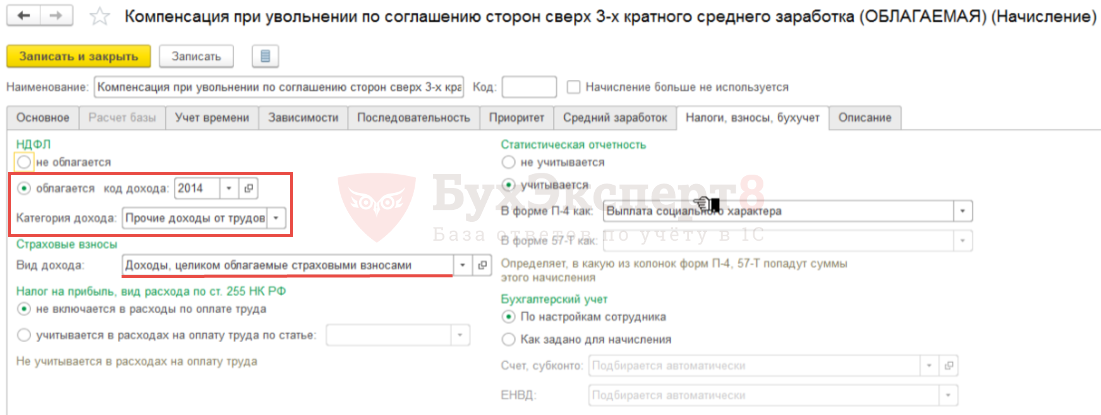

Компенсация при увольнении по соглашению сторон (ОБЛАГАЕМАЯ)

В начислении Компенсация при увольнении по соглашению сторон сверх 3-х кратного среднего заработка (ОБЛАГАЕМАЯ) следует указать следующую формулу:

Макс (СуммаКомпенсацииПриУвольненииПоСоглашениюСторон — СреднийЗаработокОбщий * КоличествоРабочихДнейДляРасчетаНеоблагаемойЧастиКомпенсацииПриУвольнении, 0)

Будет выбираться максимальное из двух значений: нулевое или разница между суммой компенсации при увольнении по соглашению сторон и трехкратным размером среднего заработка.

Так как данный вид дохода облагается НДФЛ и страховыми взносами, то данная информация указывается на вкладке Налоги, взносы, бухучет:

Как в 2019 года считать взносы с учетом новых лимитов

Далее поясним, как плательщикам страховых взносов в 2019 году использовать новые предельные значения базы по страховым взносам при расчете страховые взносов в 2019 году.

Пенсионные взносы

В 2019 году с облагаемых выплат до 1 150 000 руб. включительно страховые взносы начисляйте:

- по тарифу 22% – если применяются общие тарифы взносов;

- по пониженному тарифу – если применяются пониженные тарифы.

С выплат свыше 1 150 000 руб. взносы на обязательное пенсионное страхование начисляете по тарифу 10%, если компания применяет общие тарифы. В случае, когда компания применяет пониженные тарифы, взносы вовсе не нужно платить.

Взносы на случай болезни и материнства

В 2019 году с выплат до 865 000 руб. включительно начисляйте взносы по таким тарифам:

- 2,9% — если компания применяет общие тарифы;

- 1,8% — в отношении выплат временно пребывающим иностранцам (исключение – высококвалифицированные специалисты, если компания применяет общие тарифы;

- по пониженному тарифу — если компания применяет пониженные тарифы.

Если произошло превышение предельной базы для начисления страховых взносов, социальные взносы на случай временной нетрудоспособности не начисляйте.

Медицинские взносы с выплат в пользу работников платите по ставке 5,1%.

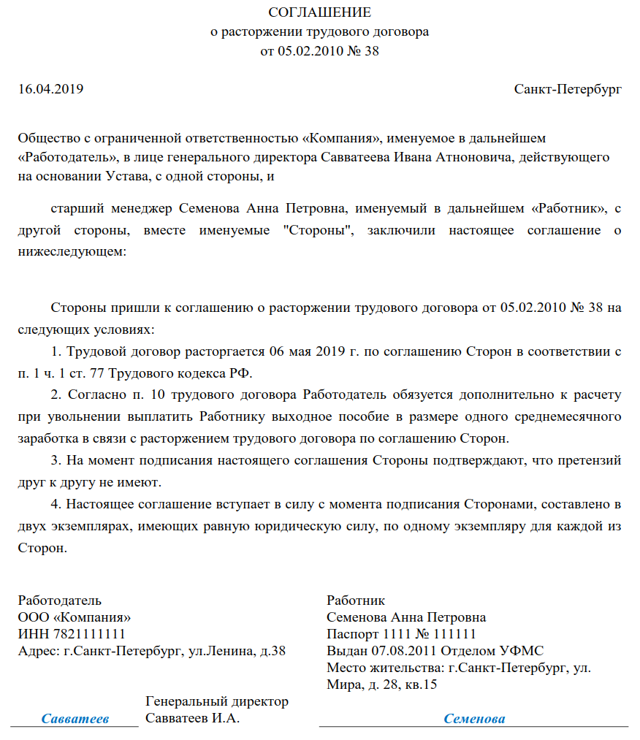

Как составить соглашение сторон с выплатой выходного пособия

Исходя из формулировки в заявлении такого основания увольнения, для расторжения трудового договора необходимо оформление соглашения между работодателем и работником о сроке и порядке увольнения. Форма этого акта не утверждена. Следовательно, разработать его можно самостоятельно. Подписывается документ в двух экземплярах и передается: первый экземпляр — работнику, а второй — работодателю.

Образец заполнения

Скачать

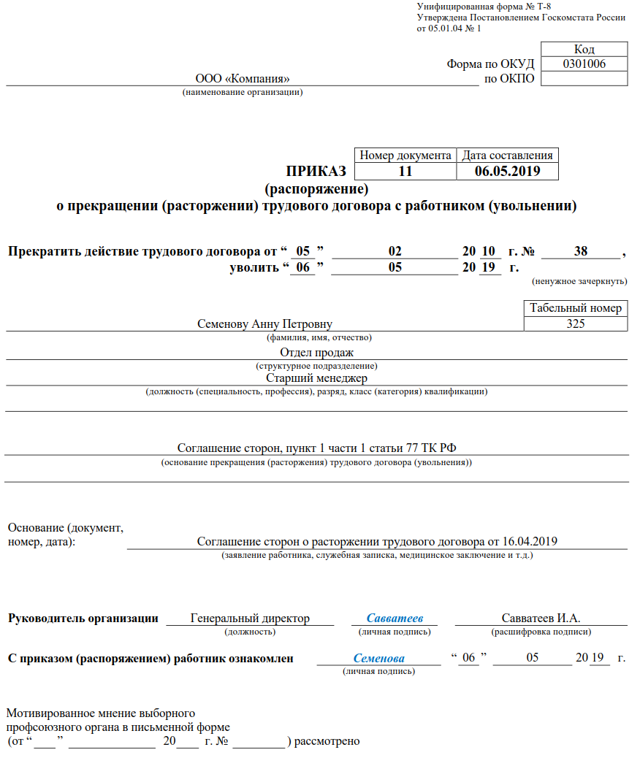

Прекращение трудового договора всегда оформляется приказом работодателя независимо от основания прекращения работы в компании.

Для его оформления можно использовать форму Т-8, утвержденную Госкомстатом в Постановлении от 05.01.2004 № 1, либо самостоятельно разработанную организацией.

В качестве основания увольнения в приказе следует указать данные соглашения, заключенного между работодателем и работником.

С приказом в обязательном порядке необходимо ознакомить работника и получить его подпись.

Образец приказа об увольнении

Скачать

На его основании в последний день работы отдел кадров сделает запись о расторжении трудового договора в трудовой книжке и личной карточке работника.

Выплаты при расторжении трудового договора

В последний день работы сотруднику следует в полном объеме выплатить:

- заработную плату;

- компенсацию за неиспользованный отпуск;

- выходное пособие по соглашению сторон, если оно предусмотрено.

Выплаты при увольнении по соглашению сторон в 2019 году тоже должны быть предусмотрены либо в трудовом, либо в коллективном договоре. Там же должно быть указание на его размер.

В отношении размера выплачиваемого выходного пособия ТК РФ ограничений не предусмотрено, за исключением некоторых категорий граждан, указанных в статье 349.3 ТК РФ (руководители и главные бухгалтеры госучреждений и госкорпораций).

Для таких категорий установлено дополнительное условие: ограничение выплат при увольнении в размере трехкратного среднемесячного заработка.

Как рассчитать выходное пособие при увольнении по соглашению сторон

Для расчета пособия используйте формулу:

Средний дневной заработок определяется по данным за последние 12 месяцев, которые предшествовали дате увольнения. В базу расчета включаются все вознаграждения сотруднику, начисленные за отработанные дни: зарплата, премии, дополнительные выплаты. Не включаются в базу выплаты за дни отсутствия, а также расходы, не связанные с выполнением трудовых обязанностей:

- отпускные за очередной, дополнительный или учебный отпуска;

- выплаты по больничным листам;

- средний заработок за время командировки;

- материальная помощь.

Расчет среднего заработка для выходного пособия по соглашению сторон происходит по следующей формуле:

При увольнении лиц руководящего состава (бухгалтер, руководитель, заместитель руководителя) часто предусматривают компенсацию в трехкратном и выше размере. В этом случае как рассчитать трехкратный среднемесячный заработок при увольнении по соглашению сторон? В таких случаях применяется общий порядок исчисления средней заработной платы.

Выходное пособие при увольнении по соглашению сторон в 2019 году: НДФЛ и страховые взносы

НДФЛ с выходного пособия по соглашению сторон, а также страховые взносы не выплачиваются в том случае, если пособие не превышает трехкратный среднемесячный заработок. Такой порядок установлен:

С суммы превышения следует удержать налог на доходы физических лиц, а также исчислить с него страховые взносы, руководствуясь общими правилами налогообложения, установленными Налоговым кодексом.