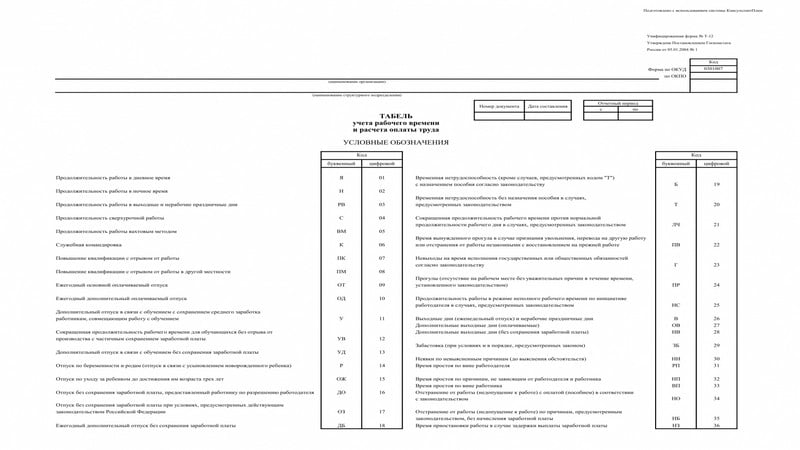

Табель учета рабочего времени: по какой форме необходимо оформлять документ?

Постановлением Госкомстата РФ от 05.01.2004 № 1 утверждены две формы табеля: № Т-12 и № Т-13. Данный документ необходим кадровой службе и бухгалтерии организации, он используется для следующих целей:

- учет времени, отработанного сотрудниками;

- контроль соблюдения персоналом графика рабочего времени;

- начисление заработной платы персоналу.

Отметим, что не обязательно вести табель именно с использованием форм № Т-12 и Т-13. Организации имеют право самостоятельно разрабатывать бланк данного документа. Но вести учет фактически отработанных часов нужно в обязательном порядке (ч. 4 ст. 91 ТК РФ).

За оформление табеля несет ответственность уполномоченное руководством организации лицо (сотрудник отдела кадров или иной работник). Документ должен подписать руководитель подразделения и сотрудник кадровой службы, затем его передают в бухгалтерию организации.

Табель учета рабочего времени и расчета оплаты труда (форма N Т-12)

Табель учета рабочего времени

(форма N Т-13)

Применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 «Учет рабочего времени» табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 «Расчет с персоналом по оплате труда». Форма N Т-13 применяется для учета рабочего времени.

Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

в форме N Т-12 (графы 4, 6) — две строки;

в форме N Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя — для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 — 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 — 34.

Форма N Т-13 «Табель учета рабочего времени» применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты «код вида оплаты», «корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8;

при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 — 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество превышает четыре.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. — то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Заполняем табель учета рабочего времени с умом

Существует также метод регистрации отклонений. Он применяется, когда рабочий день имеет одинаковую продолжительность на протяжении всего периода. В этом случае отмечаются только нестандартные ситуации, то есть неявки, сверхурочная работа, командировки и т. п. При использовании такого метода затрачивается намного меньше времени, а итоговый результат получается одинаковым в обоих случаях.

На листе это выглядит следующим образом: в верхней строчке проставляются сведения об отсутствии сотрудника на рабочем месте — В, К, ОТ, НН, ПР, Б и другие. Нижняя строчка остается пустой. Ведь при окончательном подсчете отработанного времени нули значения не имеют, а при одинаковой длительности рабочего дня остается только выполнить простейшие действия: посчитать количество пустых клеток в верхней строке (это явки) и умножить на количество часов.

Этот метод более удобен для опытных кадровиков и бухгалтеров. Также он хорошо подходит для небольших организаций, где численность персонала маленькая. Если ваше руководство не знает о более простой системе учета рабочего времени, то самое время предложить это им.

Как заполнять

При заполнении документа нужно учитывать, что ко всем его идентификаторам применяется единая система обозначений. Для каждого работника выделяется одна строка. Учет ведется только по тем сотрудникам, с которыми оформлен трудовой договор. Для внутренних совместителей выделяется две строки. Не нужно учитывать в табеле сведения по неофициально работающим лицам, внешним совместителям и работникам, трудящимся на условиях гражданско-правового договора.

Титульный лист

На титульном листе отображаются сведения, идентифицирующие субъекта предпринимательства, который ведет учет своих наемных работников. В этой части документа необходимо указать название компании и все ее регистрационные коды. На первом листе документа указывается применяемая система нумерации и отображаемый в документации временной период. После его утверждения всеми ответственными специалистами и использования информации для проведения финансовых расчетов, табель передается на хранение в архив.

Табличная часть

В табличной части табеля каждому работнику присваивается порядковый номер, которому должны соответствовать персональные данные сотрудника, указанные в соответствии с заполненными в личных карточках сведениями. Графа, в которой фиксируются факты явки или неявки человека на работу, ведется в ежедневном режиме. Горизонтальной линией она разделена на две части. В верхней отображается код, идентифицирующий причину события, а в нижней указывается число фактических отработанных часов.

Табличная форма табеля

Табличная форма табеля

В отдельных столбцах отображается информация о времени работы в часах и днях по итогам двухнедельного и месячного периода. Количество часов, на протяжении которых человека не было на рабочем месте и код причины обстоятельств фиксируется в отдельной графе. Для удобства проведения расчетных операций суммарные сведения сводятся в итоговом столбце, в котором указывается фактически отработанное время, полученное как разница между количеством рабочих дней в учетном периоде по плану и числом дней невыхода с учетом дней, в которые человек может официально не работать, поскольку они идентифицируются как праздничные или выходные.

Раздел, регламентирующий финансовые операции

Табель, заполняемый в программе

Табель, заполняемый в программе

Лист, в котором указываются сведения об оплате труда, заполняется в форме Т-12. В его табличный вид вносятся данные об окладе, о премиях, об отпускных и об удержаниях из заработной платы по ряду определенных причин. Отпуск без сохранения зарплаты, прогулы, простои по причине работника, не учитываются при расчете рабочего времени. После заполнения документа, в нем должны поставить подпись руководитель подразделения, кадровый сотрудник и лицо, назначенное приказом за ведение документации.

Внесение корректировки

Информация о рабочем времени может быть изменена в соответствии с фактическими событиями, поэтому часто возникает необходимость внесения корректировок в табеле его учета. Исправления вносятся с целью отображения реальной ситуации, актуальность которой может быть документально подтверждено. Мероприятие может быть проведено за счет оформления корректирующего бланка, который является приложением к основному документу. Исправления можно внести на исходной документации посредством зачеркивания неверных сведений горизонтальной единой чертой и внесения детально объясняющей ситуацию записи.

Ответственность за неправильное заполнение

Титульный лист табеля рабочего времени

Титульный лист табеля рабочего времени

В обязанности руководителя субъекта хозяйствования входит контроль правильности заполнения табеля, поскольку отображенные в нем сведения являются основание для расчета и проведения финансовой операции по выплате сотрудникам заработанного. Выявление контролирующими органами неточностей в документе является основанием для применения к ответственным лицам и к предприятию штрафных санкций. За отсутствующий табель будет начислен штраф на руководителя от 1000 до 5000 рублей, а на предприятие от 30000 до 50000 рублей.

При выявлении ошибок в документе, представители уполномоченной к контролю организации должны выяснить присутствие злого умысла в правонарушении. Размер санкций определяется суммой, благодаря которой были занижены налоговые обязательства компании, а также конкретными обстоятельствами, обуславливающих нарушение.