Код по месту нахождения учета в 6-НДФЛ: что будет, если ошибиться

За каждый расчет с недостоверными сведениями предусмотрен штраф 500 руб. Но: если обнаружить ошибку и подать уточненку до того, как неточность выявили налоговики, санкций не будет (ст. 126.1 НК).

В случае с путаницей в коде периода представления ИФНС может вполне посчитать, что отчет за конкретный текущий период вообще не сдан. В этом случае штраф для налогового агента составляет 1000 руб. за каждый полный или неполный месяц со дня, установленного для сдачи расчета в инспекцию (п. 1.2 ст. 126 НК).

За не сдачу 6-НДФЛ инспекторы также вправе заблокировать счет налогового агента. На это у ревизоров есть те же 10 дней с даты, когда истек срок для сдачи расчета (п. 3.2 ст. 76 НК, письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Инспекторы могут предъявить штраф из-за любой ошибки в расчете по форме 6-НДФЛ. В некоторых ситуациях они снижают штраф из-за наличия смягчающих обстоятельств (п. 1 ст. 112 НК). Это случаи, когда налоговый агент из-за ошибки (письмо ФНС от 09.08.2016 № ГД-4-11/14515):

- не занизил налог;

- не создал неблагоприятных последствий для бюджета;

- не нарушил права физлиц.

На заметку: в случае признания ошибки оштрафована может быть не только компания-налоговый агент, но и ее уполномоченные должностные лица. Например, директор или главбух компании. Сумма возможных личных санкций варьируется в диапазоне от 300 до 500 руб. (ст. 15.6 КоАП).

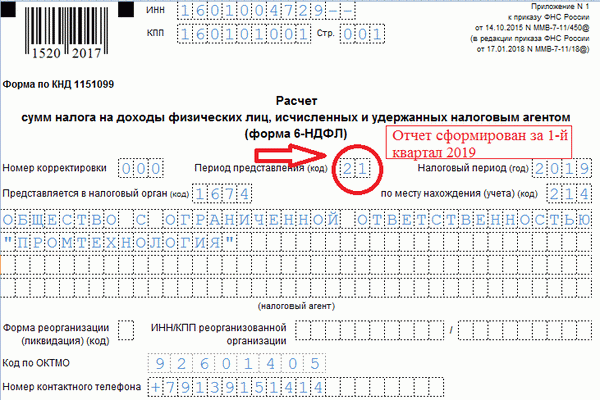

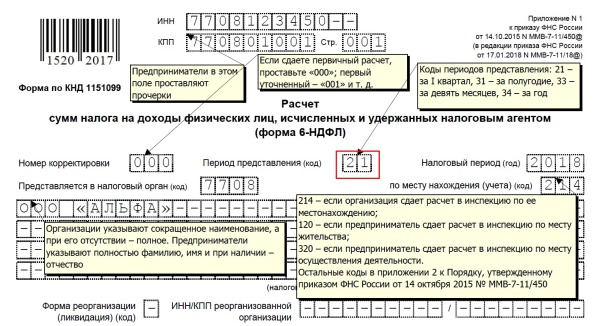

Код периода представления в 6-НДФЛ

Код предоставления в 6-НДФЛ должен быть указан на титульном листе в графе, специально отведенной для этого показателя. В связи с тем, что обработка расчета, в некоторой степени, производится автоматизировано, значение этой графы нельзя недооценивать.

Для заполнения графы периода представления в 6-НДФЛ отведено два знаковых места. Соответственно код, отражающий временной интервал, за который представляется отчет, являет собой двузначное число.

Приказ, который ввел в отечественную налоговую систему отчет 6-НДФЛ, утвердил периоды предоставления отчета в качестве последнего дня месяца, следующего за окончанием квартала. Если этот день является выходным или праздничным днем, сдать расчет в инспекцию следует в ближайший рабочий день.

Налоговики установили следующие коды представления расчета в инспекцию:

- Квартал – код 21;

- Полугодие – код 31;

- 9 месяцев – код 33;

- Год – код 34.

Таким образом, если компания сдает отчет по итогам полугодия, то ей следует указать код периода предоставления в 6-НДФЛ за 2 квартал равный 31. Данные коды предназначены для типовых ситуаций представления документа в органы ФНС. Но на практике могут возникнуть случаи, когда расчет сдается во время реорганизации или ликвидации компании. При этом налоговому агенту необходимо будет использовать другие показатели кода представления 6-НДФЛ.

- Первый квартал – код 51;

- Полугодие – код 52;

- 9 месяцев – код 53;

- Год – код 90.

Код периода представления, указанный на титульном листе отчета 6-НДФЛ, должен находиться в соответствие с данными из двух разделов расчета. Проверка правильности заполнения отчета осуществляется на основе взаимоувязки основных показателей, отраженных в документе.

В том случае, если в коде периода представления расчета агент допустил ошибку, он не может быть привлечен к ответственности в виде штрафа, в связи с тем, что это нарушение не является причиной отказа налоговиков в принятии расчета. Тем не менее, документ будет расцениваться сотрудниками ФНС, как сданный за иной временной промежуток, и для исправления бухгалтеру потребуется подать инспекторам уточненный расчет.

Применение системы кодирования позволяет добиться унифицированного способа представления информации и ее последующей обработки, а также сократить объем представляемого в инспекцию документа.

Следующая

НДФЛКогда можно подать 3 НДФЛ

Первый квартальный отчет 6-НДФЛ

При заполнении 6-НДФЛ за 1-й квартал в соответствующих ячейках, предназначенных для отражения КППР, проставляются цифры 2 и 1 — такая шифровка КППР характерна для всех квартальных налоговых отчетов (по НДС, прибыли и др.).

Сориентироваться в квартальной отчетности помогут размещенные на нашем сайте материалы:

6-НДФЛ за 1-й квартал действительно полностью соответствует всем показателям квартальной отчетности, поскольку данные и в первом, и во втором разделе приводятся за первые 3 месяца текущего года. Такое совпадение характерно только для 6-НДФЛ за 1-й квартал — все остальные отчеты (с КППР ≠ 21) таким свойством не обладают.

Кодирование информации в 6-НДФЛ

С кодировкой информации мы встречаемся повсеместно (БИК, ОКВЭД, ОГРН, ОКТМО и др.), но наиболее часто сталкиваемся с ней при оформлении налоговой отчетности. Не избежал процесса кодирования и отчет 6-НДФЛ.

Необходимо отметить, что содержание этого отчета, а именно суммы выплаченных физлицам доходов, НДФЛ, даты и сроки — все это отражается в естественном виде (без кодировки):

- суммовые показатели — в рублях (или в рублях и копейках);

- календарная информация — в формате ЧЧ.ММ.ГГГГ.

В 6-НДФЛ все закодированные данные располагаются на первом листе — они представляют в сжатом виде (посредством преобразования информации в цифры) сведения об отчитывающемся коммерсанте. Например:

- ИНН — в этом шифре заложен определенный объем информации о налоговом агенте (в какой налоговой инспекции он зарегистрирован, ее месторасположение и др.);

- КПП — менее информативный код, раскрывающий в своих 9 цифрах код инспекции, в которой фирма состоит на учете, и причину ее постановки на налоговый учет;

- КППР — код периода представления расчета 6-НДФЛ (о нем детальнее расскажем в следующих разделах);

- КНО — код налогового органа, состоящий из 4 цифр: в первых двух зашифрован код субъекта РФ по Конституции, а последующие 2 цифры уточняют принадлежность к определенной инспекции (межрегиональной, межрайонной и др.);

- КМН — код инспекции по месту нахождения коммерсанта;

- иные коды (ОКТМО, код способа представления отчета).

Применение кодировки в 6-НДФЛ позволяет:

- добиться единой формы представления информации с целью облегчения ее обработки с помощью компьютерных средств;

- сократить количество листов расчета — закодированные данные занимают меньше места на станице и др.

Последующие разделы нашего материала раскроют детальное содержание понятия период представления 6-НДФЛ.

Отчеты 6-НДФЛ за 2 и 3 кварталы

При составлении внутригодовых отчетов по форме 6-НДФЛ, Раздел 1 которых будет демонстрировать суммарные показатели с начала отчетного года, — используются коды представления «31» и «33». Как используются эти шифры при составлении отчета 6-НДФЛ за полугодие и 9 месяцев, объясняется в примере:

Штат сотрудников ООО «Велосипед» насчитывает 20 человек. Ежемесячно в пользу своих работников организация выплачивает неизменную сумму — 1 000 000 рублей. Помимо оплаты труда, сотрудники не получают каких-либо дополнительных выплат.

Таким образом, ежеквартально ООО «Велосипед» выплачивает физическим лицам 3 000 000 рублей (1 000 000 рублей × 3 месяца), однако, декларация 6-НДФЛ отражает показатели с нарастающим итогом с начала отчетного года, а значит в Разделе 1 декларации суммы, выплаченные в каждом квартале будут суммироваться от отчета к отчету. Исходя из этого, коды КППР будут использоваться таким образом:

- При формировании отчета 6-НДФЛ за полугодие (январь-июнь) указывается код представления «31». При этом в строке 020 «Сумма начисленного дохода» Раздела 1 будет указан суммарный показатель доходов физических лиц за 6 месяцев – 6 000 000 рублей.

- При формирмировании отчета 6-НДФЛ за 9 месяцев (январь – сентябрь) указывается код представления «33». При этом в строке 020 «Сумма начисленного дохода» Раздела 1 будет указан суммарный показатель доходов физических лиц за 9 месяцев – 9 000 000 рублей.

В Разделе 2 отчета 6-НДФЛ за любой квартал отражаются данные только за 3 последних месяца. То есть в отчете за полугодие Раздел 2 будет содержать информацию за апрель-июнь (КППР – «31»),а в декларации за 9 месяцев расчет будет касаться только июля, августа и сентября (КППР – «33»).

Можно сделать выводы, что форма отчетности 6-НДФЛ – это не просто квартальный отчет, а документ, отражающий налоговые показатели с нарастающим итогом, которые отражаются в Разделе 1 декларации. Именно на Раздел «Обобщенные показатели» следует ориентироваться при подписании кода представления.

Пример заполнения раздела код для ликвидируемых предприятий

| ИНН и КПП | В соответствии с документами |

| Номер корректировки | первичная сдача – 000, при уточнении – 001, 002 и т.д. |

| Период представления | Согласно Приложения 1 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@ |

| Налоговый период | 4 цифры года |

| Представляется в налоговый орган | ФНС, куда сдается (например, 0276, где 02 – код Башкортостана, 76 – код ФНС по РБ) |

| По месту нахождения (учета) | Согласно Приложения 2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@ |

| налоговый агент | сокращенное наименование с начала строки (для ИП – ФИО полностью) |

| Код по ОКТМО | ОКТМО муниципального образования |

| Номер контактного телефона | номер телефона с кодом – для связи при необходимости |

| На ___ страницах с приложением подтверждающих документов или их копий на ___ листах | число страниц формы и количество листов документов, подтверждающие полномочия представителя, сдающего 6-НДФЛ |

| Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю | код, ФИО |

| Подпись ________ Дата | подпись и дата подписания 6-НДФЛ |

| Наименование документа, подтверждающего полномочия представителя | вид документа, если форму сдает представитель |

| Заполняется работником налогового органа | информация о способе представления, количестве страниц документа, дате его получения, регистрационном номере, ФИО работника ФНС, принявшего 6-НДФЛ, его подпись |

Организации, находящиеся на стадии ликвидации также имеет работников, которые получают доходы и на титульном листе в разделе период представления в периоде от начала года, когда происходит ликвидация, до завершения необходимо сдавать соответствующие формы отчетности.

С кодировкой информации мы встречаемся повсеместно (БИК, ОКВЭД, ОГРН, ОКТМО и др.), но наиболее часто сталкиваемся с ней при оформлении налоговой отчетности. Не избежал процесса кодирования и отчет 6-НДФЛ.

Необходимо отметить, что содержание этого отчета, а именно суммы выплаченных физлицам доходов, НДФЛ, даты и сроки — все это отражается в естественном виде (без кодировки):

- суммовые показатели — в рублях (или в рублях и копейках);

- календарная информация — в формате ЧЧ.ММ.ГГГГ.

В 6-НДФЛ все закодированные данные располагаются на первом листе — они представляют в сжатом виде (посредством преобразования информации в цифры) сведения об отчитывающемся коммерсанте. Например:

- ИНН — в этом шифре заложен определенный объем информации о налоговом агенте (в какой налоговой инспекции он зарегистрирован, ее месторасположение и др.);

- КПП — менее информативный код, раскрывающий в своих 9 цифрах код инспекции, в которой фирма состоит на учете, и причину ее постановки на налоговый учет;

- КППР — код периода представления расчета 6-НДФЛ (о нем детальнее расскажем в следующих разделах);

- КНО — код налогового органа, состоящий из 4 цифр: в первых двух зашифрован код субъекта РФ по Конституции, а последующие 2 цифры уточняют принадлежность к определенной инспекции (межрегиональной, межрайонной и др.);

- КМН — код инспекции по месту нахождения коммерсанта;

- иные коды (ОКТМО, код способа представления отчета).

Применение кодировки в 6-НДФЛ позволяет:

- добиться единой формы представления информации с целью облегчения ее обработки с помощью компьютерных средств;

- сократить количество листов расчета — закодированные данные занимают меньше места на станице и др.

Последующие разделы нашего материала раскроют детальное содержание понятия «период представления 6-НДФЛ».

Определение даты предоставления налогового отчета

Налоговым агентом по НДФЛ является юридическое или физическое лицо, которое выплачивает какие-либо доходы работникам (резидентов и нерезидентов), работающим по договорам (трудовым и ГПХ), рассчитывает и перечисляет подоходный налог с начисленных доходов.

Налоговый агент удерживает НДФЛ с получаемых доходов, но бывают ситуации, когда удержать этот налог не представляется возможным. В этом случае налоговому агенту нужно предоставить информацию в ФНС, на основе которой лицо обязано самостоятельно уплатить НДФЛ без посредника в лице налогового агента.

Состав формы 6-НДФЛ

6-НДФЛ состоит из:

- титульного листа

- раздела 1, отражающего общую информацию

- раздела 2, конкретизирующего информацию по: датам и суммам доходов и исчисленных налогов

| Задержка 6-НДФЛ | 1000 руб. за каждый месяц с даты крайнего срока отчетности до даты, когда отчет будет сдан. Штраф назначается после представления расчета в срок – 10 рабочих дней |

| 6-НДФЛ с ошибками | 500 руб. за каждый неверный расчет, но при своевременной сдаче уточненного расчета до проверки ФНС штраф не назначается |

| Отсутствие налогового регистра | 10000 руб. – если не ведется регистр или отказывается предоставить сведения

30 000 руб. – если не ведется несколько лет 300 – 500 руб. – на должностное лицо |

| Занижение налоговой базы | 20% от невыплаченного налога, но не менее 40 000 руб. |

Для того, чтобы снять блокировку счета ИП необходимо:

- представить 6-НДФЛ (за задержку еще предусмотрен штраф)

- подать заявление в ФНС о том, что налоговым агентом доходы не выплачивались

При этом срок разблокировки счета в НК РФ не отражается.

Передать отчет в налоговую можно несколькими способами: во время личного посещения инспекции, воспользовавшись услугами почты или по телекоммуникационным каналам связи.

В зависимости от этого, датой предоставления расчета в инспекцию считается:

- День фактической передачи расчета инспектору (лично);

- День отправки документа через систему почты;

- День отправки, который фиксируется при передаче расчета в электронном формате.

Представление отчетности через Интернет

Обязательность сдачи отчетов в электронном виде основана на тех принципах, которые гласят о соблюдении достоверности и конфиденциальности передаваемой информации. При использовании такого сервиса налоговому агенту необходимо:

- Ключ электронной подписи, выданный аккредитованным Минкомсвязи центром (центры предоставляют разные расценки на ключи)

- Идентификатор, размещенный на сайте ФНС в разделе Электронные сервисы с использованием полученного ключа электронной подписи

- Средство криптографической защиты

- Корневой сертификат УЦ ФНС России и выдавшего ключ электронной подписи

- Браузер Internet Explorer

- Доступ к порту 443

- ПК «Налогоплательщик ЮЛ» на сайте ФНС

Правильная работа с временными периодами

Приведенные выше сроки следует соблюдать обязательно. Если налоговый агент не передал своевременно отчет, то даже за неполный месяц задержки инспектор может выписать штраф 1000 руб. на организацию. Уже при образовании просрочки 10 дней допустимо применение более суровых санкций, блокирование счета в банке вплоть до выполнения соответствующих обязательств.

Приведенные выше сроки следует соблюдать обязательно. Если налоговый агент не передал своевременно отчет, то даже за неполный месяц задержки инспектор может выписать штраф 1000 руб. на организацию. Уже при образовании просрочки 10 дней допустимо применение более суровых санкций, блокирование счета в банке вплоть до выполнения соответствующих обязательств.

Подробнее о штрафах за несвоевременное представление 6 НДФЛ читайте в статье.

Понятно, что подвергать хозяйственную деятельность подобным рискам не имеет смысла. Отчетную документацию надо создавать и передавать в налоговую инспекцию вовремя. Для предотвращения ошибок следует использовать преимущества современного оборудования и программного обеспечения.

Обратите внимание на возможность собственных корректировок. Если ошибка выявлена самостоятельно, то быстрое создание нового документа с исправлениями предупредит выставления штрафа

С другой стороны, надо отметить неточность формулировки понятия «ошибка». На свое усмотрение проверяющий сотрудник органов ФМС вправе принять решение при обнаружении недостаточно точно записанного знака. Это – еще один аргумент в пользу автоматизации рабочего места у налогового агента.

Период представления 6 НДФЛ должен соответствовать используемым для заполнения формы данным. В первом разделе отчетной части применяют суммирование нарастающим итогом, сведения по соответствующим месяцам квартала. Во второй – вписывают фактические данные. Если, например, операция не завершена в июне, то ее отражают в отчете за 9 месяцев. Для проверки правильности заполнения этих блоков документа пригодятся контрольные соотношения. Этими специальными формулами пользуются инспекторы. Подробные описания соответствующих методик содержит письмо № БС-4-11/3852@ ФНС РФ от 10.03. 2016 г.

При оформлении документов по данной форме применяйте сведения из этой статьи. Они помогут минимизировать ошибки и упростят систему отчетности организации, индивидуального предпринимателя.

Ошибка при ведении регистра

Регистр налогового учета в организации упрощает работу для дальнейшей обработки данных по работнику и формировании отчетности. Налоговые агенты, считая, что без эти регистров упрощают работу, ошибаются, а также могут быть оштрафованы за отсутствие первичного налогового учета.

Регистр рассчитан на 1 год (с 01 января по 31 декабря), его можно вести как в бумажном, так и в электронном виде. Заводится регистр на каждого работника при трудоустройстве. Регистры, как основу для отчетности, лучше вести нарастающим итогом. Доходы группируются по налоговым ставкам.

Разделы по видам доходов и исчислений налога нужно распределять по кодам. применяемым для отчетности.

Итоговый 6-НДФЛ

Проставление на первом листе 6-НДФЛ КППР = 34 означает, что формируется годовой расчет. В первом разделе такого расчета концентрируются данные за период с января по декабрь, а второй раздел останется квартальной информационной добавкой к обобщенным показателям первого раздела — данные в нем будут показаны за 4-й квартал.

Годовой отчет 6-НДФЛ с КППР = 34 налоговики могут всесторонне проконтролировать, сверив его показатели с данными справок 2-НДФЛ и прибыльной декларации за аналогичный период.

Как налоговики сверяют данные годового 6-НДФЛ с иной налоговой отчетностью, расскажет статья «Контрольные соотношения для проверки формы 6-НДФЛ».

В 6-НДФЛ проставить КППР = 90 можно лишь в том случае, когда налоговый агент реорганизуется или ликвидируется в одном из месяцев 4-го квартала (октябрь, ноябрь, декабрь).

Если реорганизация происходит в иные месяцы отчетного года, КППР применяют другие:

- КППР = 51, если реорганизация произошла в 1-м квартале.

- КППР = 52 и 53 — для отчетности за полугодие и 9 месяцев соответственно, если процесс реорганизации завершился в эти периоды.

Проставляя эти специальные КППР в отчете 6-НДФЛ, налоговому агенту потребуется знание требований п. 2 ст. 55 НК РФ, в котором детализируется понятие последнего налогового периода для реорганизуемой фирмы.

О нелегкой процедуре реорганизации расскажут размещенные на нашем сайте материалы: