Ключевой реквизит

Напомним, что действующий бланк декларации 3-НДФЛ утверждён приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671 (в редакции приказа от 25.10.2017 № ММВ-7-11/822).

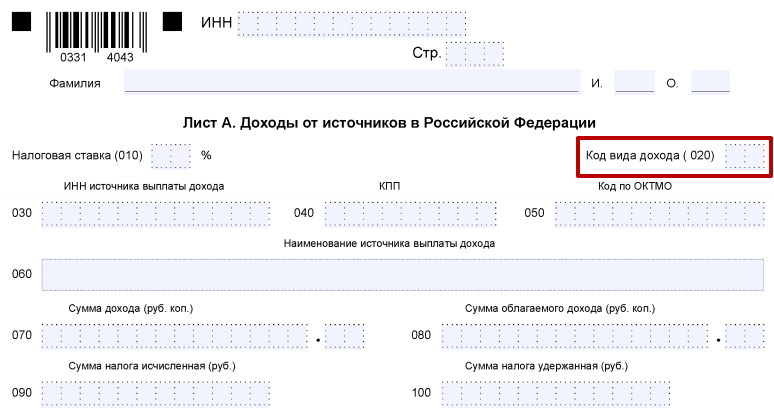

Строка 020 – «Код вида дохода» расположена на Листе А декларации, в котором отражают заработки от источников в России:

Условно Лист А поделён на 3 одинаковые части. Но их может быть и больше. Например, когда данную отчётность человек подаёт сразу по нескольким основаниям: был доход от продажи квартиры, от сдачи жилья в аренду, от получения подарка свыше 4000 рублей, от дивидендов, зарплатные средства и др.

Поэтому не исключено, что строку 020 «Код вида дохода» по НДФЛ придётся заполнить не один раз.

Сам механизм заполнения строки 020 «Код вида дохода» в 3-НДФЛ довольно прост: это поле имеет всего 2 знакоместа (соответствует формату утверждённых ФНС кодов, которые все двузначные).

Также см. «Как заполнить Лист А декларации 3-НДФЛ за 2017 год: образец».

Штрих код на справке 2-НДФЛ

В справке 2-НДФЛ, форма которой была обновлена осенью 2015 года, в левом верхнем углу появился двухмерный штрих код. А значит, все справки, представляемые налоговыми агентами на своих работников по итогам 2015 года (п. 2 ст. 230 НК РФ), тоже должны содержать такой штрих код. Ведь последняя редакция справки, как и предыдущие, является утвержденной формой.

Справка 2-НДФЛ – не первая отчетная форма, на которую ФНС добавила двухмерный штрих код. Налоговики который год проводят кампанию по кодированию документов под эгидой развития электронного документооборота. Основное преимущество отчетности со штрих кодом – это более высокая скорость ее обработки. Такие документы распознаются машинным способом и не требуют ручного ввода данных в систему, что снижает вероятность ошибок.

Дополнение к «уточенке»

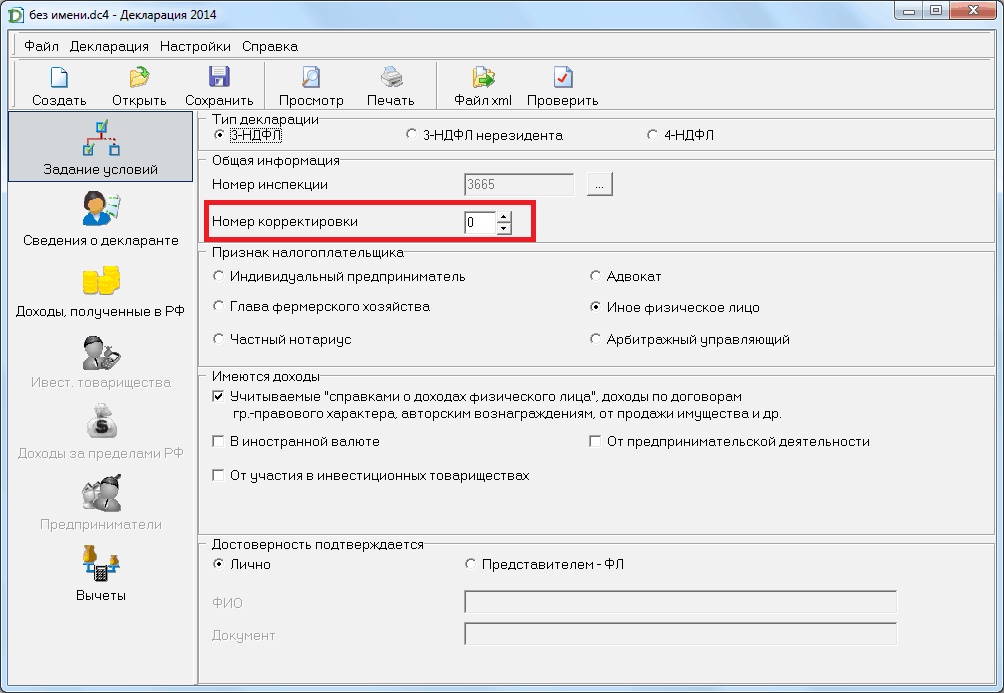

Когда декларация подается повторно, плательщику не нужно учитывать разницу между неверными и справедливыми значениями. Документ должен содержать только актуальные показатели и выглядеть так, как будто бы первичной декларации вообще не было. Меняется только реквизит «Номер корректировки».

При повторной подаче, документ должен содержать актуальные данные

При этом налоговый орган официально не требует пояснений, но впоследствии может запросить подробности и уточняющие детали. Пример такой ситуации – камеральная проверка. Рекомендуется включить в пакет пояснительную записку, содержащую исчерпывающие детали.

Для полной картины сопроводительное письмо может включать следующие данные:

- Период, за который подается декларация.

- Вид налога.

- Графы, которые содержат уточнения (необходимо пояснить, где находятся первичные данные и вновь исправленные).

- Если поменялись суммы налога и налоговая база, указываются свежая информация.

- Реквизиты платежного поручения, если предварительно налогоплательщик ликвидировал недоимку и оплатил пени в полном объёме.

Когда в бюджет поступают пени и недоимки до момента подачи «уточненки», следует включить в документы копии «платежек». Могут понадобиться и другие сведения (также в виде ксерокопий), если их не предоставили к рассмотрению в первый раз.

Основные ошибки, допускаемые населением при составлении декларации по форме 3-НДФЛ

Бланк декларации можно скачать на таких сайтах, как https://www.nalogia.ru/useful/, https://verni-nalog.ru/deklaracija-3-ndfl/, http://3-ndfl.info/?id=1 и многих других, которые легко найти при задаче соответствующего поискового запроса в «Яндексе». Также декларацию можно заполнить онлайн через «Госуслуги» на сайте www.gosuslugi.ru и на официальном сайте ИФНС www.nalog.ru при условии предварительного проведения процедуры регистрации и получения электронного ключа в аккредитованных центрах поддержки клиентов, которые располагаются в отделениях Минкомсвязи и «Почты России».

Декларация заполняется чаще всего в формате Excel с последующей распечаткой и скреплением живой подписью, но в исключительных случаях допускается составление документа от руки шариковой ручкой синего цвета печатными буквами и без малейших исправлений, ошибок или помарок, что моментально послужит поводом к отказу в рассмотрении.

Составление 3-НДФЛ в электронном виде

Декларация состоит из 19 листов разного назначения и кода, каждый из которых либо подлежит заполнению, либо пропускается в зависимости от того, была ли произведена описываемая в нём операция за отчётный год или нет. Заполнить декларацию без ошибок, тем более без определённых профессиональных навыков или опыта аналогичной работы практически невозможно, поэтому во время оформления бумаг часто случаются ошибки, на которые указывают инспекторы. Основные ошибки, ставшие причиной отказа в рассмотрении отчётности, следующие:

- Неправильно указан код принимающей отчёт инспекции ФНС.

- Допущены ошибки в личных данных налогоплательщика или налогового агента.

- Имеются неточности или нехватка данных в составлении отчёта по НДФЛ на получение доходов по результатам трудовой деятельности (код дохода 2***).

- Недостаточно данных в графах, информирующих о покупках объектов недвижимости.

- Нехватка информации о проведённых сделках по реализации объекта недвижимости или движимого имущества с последующим образованием налогооблагаемой базы.

- Неверные расчёты доходов, взысканий, вычетов, компенсаций.

- Недостаточность прилагаемых документов для возможности их камеральной обработки.

- Наличие исправлений и помарок, не позволяющих прочитать весь текст.

- При написании от руки – неразборчивый текст, не поддающийся полной обработке.

Все перечисленные случаи являются причинами отказа в рассмотрении документов и принятия решений по ним. Так, в течение 10 дней после сдачи налоговики могут вернуть все документы с обоснованием ошибок в них, что обязывает налогоплательщика немедленно провести корректировки и сдать исправленную декларацию повторно.

Номер корректировки в декларации 3-НДФЛ – как узнать по адресу?

Заполнение налоговой декларации можно доверить специалисту в этом вопросе. Но не у каждого частного предпринимателя есть свой бухгалтер, равно как и желание оплачивать услуги стороннего консультанта. А при самостоятельном заполнении бумаг неизбежно возникает множество вопросов, например: «какой ставить номер корректировки в декларации 3-НДФЛ?». Давайте разберемся в этой проблеме.

По сравнению с остальными данными, код корректировки кажется малозначимой информацией. Многие предприниматели, впервые столкнувшиеся с налоговыми документами и не желающие вдаваться в подробности, ставят его наобум. Но на самом деле, этот параметр очень важен. Именно по нему налоговый инспектор определяет, подаете ли вы первичную декларацию или документы, в которых содержится уточненная информация.

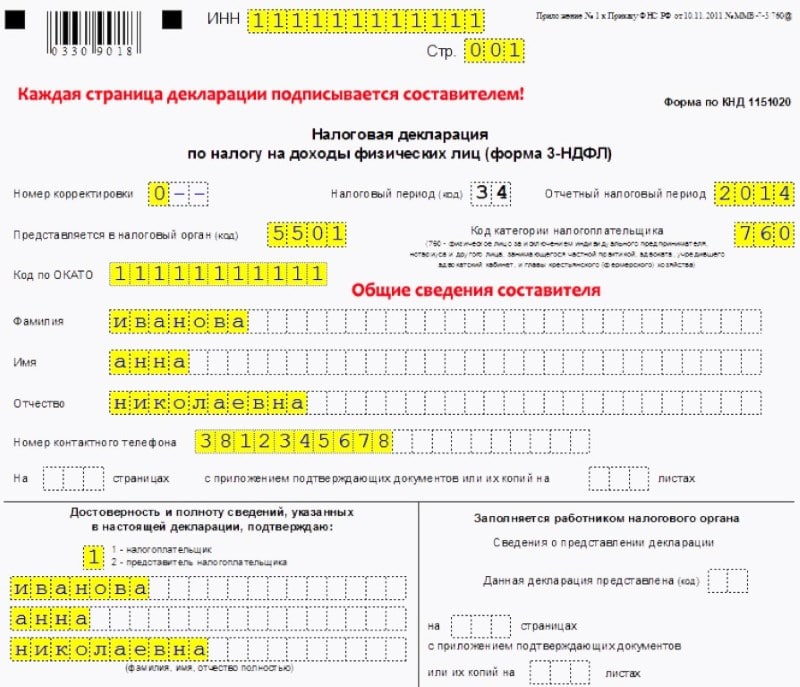

Для первичной декларации показатель всегда «0–», так как корректировок или исправлений в ней нет и не может быть, поскольку она первая. Для следующих форм вариантов несколько:

-

Просто сосчитать количество уже сданных деклараций. Так как у самой первой обозначение нулевое, то номер корректировки, который нужно указать в следующем бланке, всегда совпадает с числом уже поданных форм.

-

Посмотреть на цифры соответствующего поля «номер корректировки» предыдущей, последней отправленной в налоговую, формы. Чтобы узнать, какая из форм последняя, можно проверить даты приема в ИФНС.

-

Если человек запутался в количестве уже сданных отчетов, то можно обратиться в свою инспекцию – там подскажут, какая последняя по номеру форма была принята налоговым органом. В следующей декларации номер будет на единицу больше.

К указанию номера корректировки при заполнении 3-НДФЛ нужно относиться ответственно, так как это значимый показатель для налоговиков. Иначе формы могут перепутать, и на проверку попадет декларация с искаженными данными, что может привести к неприятным последствиям в виде доначисления налога и штрафа.

О форме декларации 3-НДФЛ

Для внесения изменений в ранее предоставленные данные для исчисления НДФЛ составляется уточненная декларация по обычной форме 3-НДФЛ. При этом следует использовать бланк, который применялся в периоде, за который она подается. Так, по доходам за 2013 год такой бланк введен в действие приказом ФНС от 10.11.

Единственное отличие уточненной декларации 3-НДФЛ от поданной первоначально — это номер корректировки, внесенный в соответствующее поле. Для первой это будет 1, для второй — 2 и так далее.

В качестве приложения к корректирующей отчетности следует использовать письмо с указанием основания для ее составления. Если для доказательства необходимости внесения изменений нужно документальное подтверждение, следует приложить соответствующие копии.

Отчетность передается в налоговую по месту регистрации на бумажном носителе или в электронном виде, заверенном цифровой подписью.

Декларацию подают:

-

граждане, получившие доходы, по которым законом установлена обязанность отчитаться и заплатить налог в соответствии с Налоговым кодексом;

-

физлица, претендующие на возврат денежных средств от государства в связи с различными налоговыми вычетами (имущественными, социальными, стандартными);

-

ИП, применяющие общий режим налогообложения (по доходам от бизнеса).

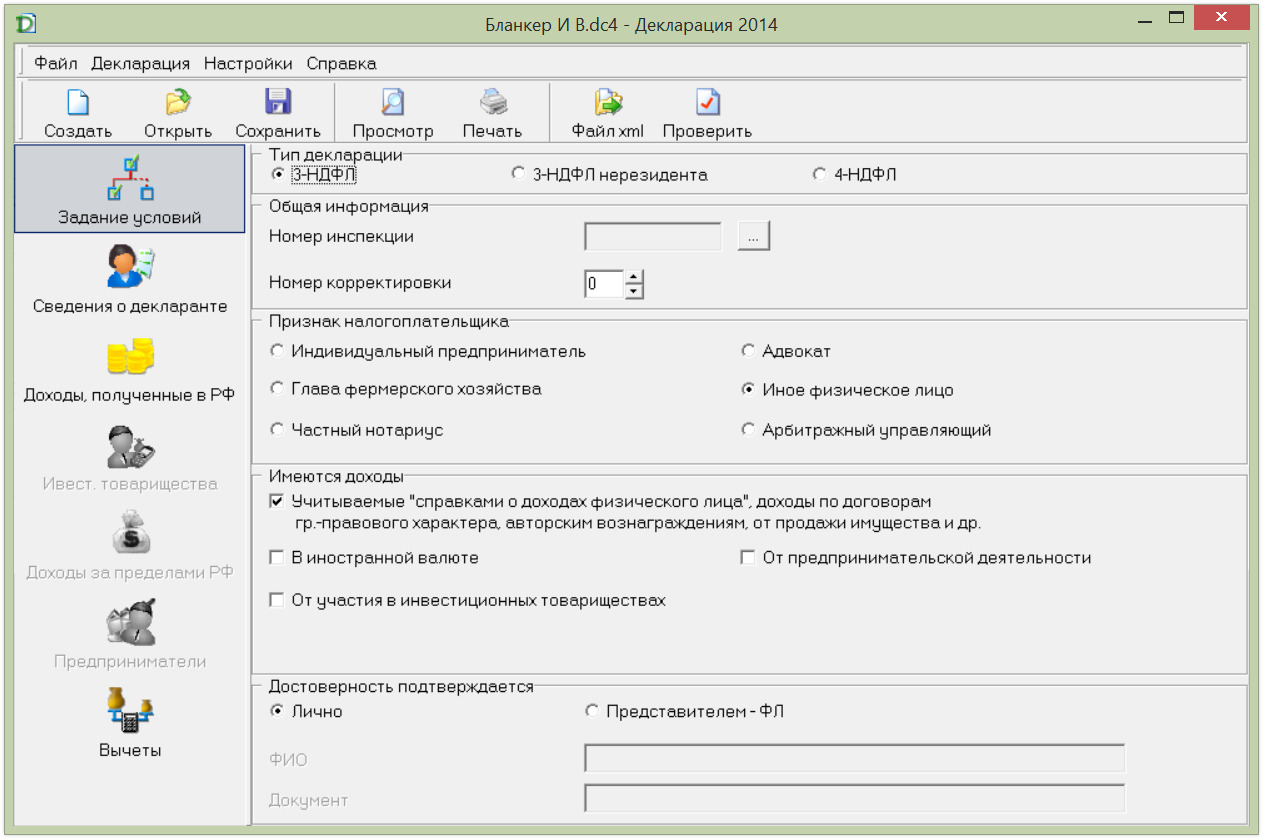

И в бланке 3-НДФЛ за 2018 год, и в формах за более ранние периоды на самом первом, титульном листе присутствует поле «Номер корректировки» и три ячейки для цифр. Чтобы их правильно заполнить, следуют определенным правилам, утвержденными законодателями.

Влечет ли составление корректирующей отчетности финансовые последствия?

Условно можно выделить следующие сроки для представления уточненного отчета:

- до наступления крайнего дня подачи — в случае 3-НДФЛ это первый рабочий день мая;

- до наступления крайнего дня уплаты налога — подоходный налог уплачивается до 15 июля включительно;

- до обнаружения инспекцией ошибок и фактов неполноты сведений;

- до выездной налоговой проверки.

Если корректировка касается отчета, в котором нет суммы к уплате, т. к. по вычетам, то уточнение возможно круглый год, как и подача первоначальной формы. Срочность касается только случаев, когда есть сумму к уплате в бюджет.

Первый срок — единственный, при котором вы не попадаете под ст.119 НК РФ. Во всех остальных случаях вы совершаете налоговое правонарушение — несвоевременное представление отчетности, однако по ст.81 НК РФ есть обстоятельства, освобождающие от санкций даже при этом.

Корректировка декларации 3-НДФЛ рассматривается столько же, сколько обычный отчет, — 3 месяца. В день приема вашей корректировки проверяющий инспектор прекращает камеральную проверку старого отчета и начинает новую — по уточненной декларации.

Наступление ответственности зависит от того, обнаружат ли ошибку налоговые органы до подачи корректирующего документа. Так, если этого не произошло и налогоплательщик подал уточненную декларацию до наступления последнего срока уплаты налога — 15 июля, никаких последствий для него не будет.

В случае пропуска указанного срока санкции не возникают только в следующих случаях:

-

досрочная оплата возникшей недоимки и пеней самим налогоплательщиком и отсутствие у него информации об обнаружении несоответствий проверяющими;

-

внесены изменения в данные, ошибки в которых не были обнаружены ФНС при проведенной выездной проверке.

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

| 21 | Паспорт гражданина России |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории России по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности российского гражданина |

| 15 | Разрешение на временное проживание в РФ |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное в другом государстве |

| 24 |

Удостоверение личности военнослужащего РФ, военный билет офицера запаса |

| 91 | Другие документы |

Уточненная налоговая декларация

Возникают случаи, когда декларация подается с ошибочными данными, либо с пропуском каких-либо данных. В этом случае необходимо подавать уточненную декларацию.

Рассмотрим случай, когда налогоплательщик забыл включить в декларацию доход, например, от продажи автомобиля. В этом случае нужно снова заполнить декларацию и включить в нее информацию о доходе от продажи. Так изменятся некоторые расчетные показатели.

В случае если была допущена счетная ошибка, никакие дополнительные документы подавать не нужно. Если же, к примеру, добавляется доход — к уточненной декларации нужно также приложить копии подтверждающих документов.

Важно заметить, что если результат невключения некоторых сведений в декларацию — занижение суммы налога, подлежащей уплате в бюджет, то подача уточненной декларации — обязательно. Если же были указаны недостоверные сведения, но занижение налога не было — уточненную декларацию предоставлять не обязательно

Если уточненная декларация подается позже истечения срока для подачи декларации, но до окончания срока уплаты налога и того момента, когда об этом узнал налоговый орган — в отношении налогоплательщика ответственность не предусмотрена.

Уточненная декларация должна предоставляться в налоговый орган в той же форме, которая действует в налоговом периоде подачи декларации.

Если осуществляется камеральная налоговая проверка по первой декларации, то в случае подачи уточненной — проверка прекращается и новая камеральная проверка начинается на основании поданной уточненной декларации.

Как правильно подать корректирующую налоговую декларацию

Евгений Сажин Чаще всего при заполнении 3-НДФЛ возникают следующие ошибки, при обнаружении которых необходимо составлять уточняющую декларацию:. Также основанием для отказа в принятии 3-НДФЛ может являться неправильно расставленные знаки в полях, отсутствие прочерков в пустых ячейках, неверное расположение информации на листе при заполнении бланка вручную.

Декларация 3-НДФЛ — документ очень важный. Именно поэтому необходимо заполнять его максимально правильно, исключить возникновение ошибок. Примечательно, что к подобной просьбе инспекторы прибегают лишь при сдаче 3-НДФЛ на бумаге.

Однако, когда декларация сдана через Личный кабинет и возникала необходимость корректировать Раздел1, всё решалось как и должно — подачей корректировки. Наличие всех документов является обязательным. Если же требуется исправить или дополнить уже сданные сведения, проставляется код корректировки:.

Обратите внимание! Отчитываться по форме 3-НДФЛ нужно в территориальное налоговое подразделение по месту учета налогоплательщика. Внимание При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки

Как обнулить 3ндфл? Одновременно с декларацией необходимо представить документы, подтверждающие признание сделки недействительной и платежные документы, подтверждающие факт возврата полученных по такому договору сумм доходов. Причем сумма доходов у налогоплательщика была меньше, чем положенный по законодательству имущественный вычет.

В данном случае подавать декларацию по форме 3-НДФЛ и её уточнение возможно в любое время года, следующего за отчетным.

Всевозможные суммы, обозначенные в декларации, исчисляются только в полных рублях. Если сумма налогового сбора составляет менее 50 копеек, то она не учитывается. Все поля, присутствующие на бланке декларации 3-НДФЛ, заполняются только слева на право. Уточненная налоговая декларация подается по месту жительства налогоплательщика. Представить уточненную декларацию можно как лично непосредственно в ИФНС, либо отправив по почте , так и через представителя.

У представителя в таком случае должна быть нотариальная доверенность. В таком случае заполняется два экземпляра декларации, чтобы у налогоплательщика остался один экземпляр с отметкой ИФНС о приеме декларации. В качестве рекомендации можно посоветовать приложить к декларации пояснительное письмо, в которой объяснить причины, побудившие представить уточненную декларацию и перечислить все прилагаемые документы.

Проведение камеральной проверки по первичной декларации автоматически прекращается после получения ИФНС корректирующего отчета. Расчет штрафа ведется за каждый месяц просрочки, при этом минимальная сумма равна руб. Ответственности за нарушение сроков представления декларации 3-НДФЛ можно не опасаться физлицам, желающим оформить вычеты имущественные, социальные и пр. Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А.

При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Особенности уточненной налоговой декларации 3-ндфл Правильное заполнение уточненной декларации формы 3-ндфл Как правильно подать корректирующую налоговую декларацию. При представлении уточняющих деклараций требуется заполнять тот бланк документа, который действовал в периоде корректировки.

Previous Возврат за платное лечение пенсионерам. Next Что делать работающему пенсионеру после увольнения. Закончились права отобрали гаи что делать При невозможности по техническим характеристикам транспортного средства его перемещения и помещения на специализированную стоянку в ….

Уточненная налоговая декларация 3-НДФЛ (как заполнить в 2020)

Была обнаружена ошибка в декларации в части суммы социального вычета на лечение. После сдачи декларации был найден еще один документ, подтверждающий расходы на лечение и ранее не отраженный в декларации 3-НДФЛ. Можно ли подать уточненную декларацию в таком случае?

- заполнить ИНН налогоплательщика, его фамилию, имя и отчество и период, за который представляется декларация;

- проставить номер корректировки. Если уточненная декларация представляется впервые, нужно проставить «1- -». При необходимости в более поздний период еще раз уточнить декларацию номер корректировки будет уже указываться как «2- -».

- далее заполнить декларацию, указывая верные данные. При этом необходимо действовать так, как будто декларация заполняется впервые, т.е. не дополнять/исправлять ранее представленные данные, а заполнить декларацию полностью верными данными;

- поставить подпись и текущую дату (дату заполнения декларации).

Код корректировки

На сегодняшний день существует пять различных видов налоговых скидок, и иногда случается так, что налогоплательщик за один и тот же период претендует на начисление одновременно нескольких из них, а в редких ситуациях даже сразу пяти.

Номер корректировки как раз и служит для того, чтобы налоговые агенты сразу могли понять, какой по счету бланк декларации сдает физическое лицо на проверку в течение одного и того же налогового периода.

Как заполнить ячейку “номер корректировки”

Правильно внести информацию в поле, подписанное как номер корректировки, очень просто. Если документ подается на рассмотрение в налоговую службу впервые, то ставится цифра ноль, если во второй раз – единица, в третий – двойка и так далее по нарастающей.

Новый бланк декларации содержит целых три клетки для внесения номера. Большинство физических лиц заполняют их следующим образом: “100” или же “001”, или “000”. Подобного рода записи являются в корне неправильными.

Указывать код корректировки необходимо только так: “0—” (если бланк оформлен за налоговый период всего лишь первый раз), “1—”(если физическое лицо уже один раз подавало в текущем налоговом году документ на вычет и хочет возместить НДФЛ снова), “2—”, “3—” и так далее (если отправка декларации осуществляется в третий и четвертые разы соответственно).

ВАЖНО. Если в двух последних ячейках, отведенных для написания номера корректировки, не будут поставлены прочерки, а будут указаны другие цифры, например, нули, то проверку такой документ не пройдет, и налоговому инспектору будет сложно понять, что же имел в виду налогоплательщик

Зачем нужен код корректировки

Некоторые физические лица задумываются над тем, зачем ставить номер корректировки в бланке 3-НДФЛ, тем самым давая понять налоговым агентам, сдавалась ли еще какая-либо декларация конкретным налогоплательщиком в этом налоговом периоде, если у инспекции и так имеется своя база данных, которая уже содержит информацию подобного рода.

Однако данный код все-таки придуман и введен не просто так. Как известно, декларацию не всегда лично приносят на проверку в налоговую службу, а также отправляют в электронном виде через интернет либо по почте.

Иногда происходит так, что физическому лицу необходимо отправить сразу несколько бланков на начисление компенсации на протяжении короткого срока времени, но в результате технических сбоев какой-то из документов приходит позже.

В подобных ситуациях налоговый инспектор, получив декларацию с номером один, сразу же понимает, что вскоре должен прийти еще документ с нулевым номером.

https://youtube.com/watch?v=aItjLw7-1k4

Корректирующая декларация

Зачастую налогоплательщики допускают разные неумышленные ошибки в документе и, не замечая этого, отдают его на рассмотрение. Как правило, налоговые агенты, заметив описки либо опечатки, связываются с физическим лицом, которое подало декларацию, и требуют ее переоформить.

После того как претендент на начисление налоговой скидки, распечатав новый бланк, исправил указанные недочеты, он снова должен отправить документ на проверку. Однако при этом обязательно нужно учитывать, что код корректировки нужно проставлять на единицу больше, чем предыдущий.

Куда именно вписывать данный номер

Бланком какого бы года не пользовался налогоплательщик, с номером корректировки он столкнется сразу же, поскольку данная ячейка находится на первом листе декларации.

Сразу после реквизитов в верхней части документа прописано его название, а затем отведена строка, требующая указания номера корректировки в левой ее части, рядом с ним – налогового периода, и еще чуть правее – кода налоговой инспекции, в которую на рассмотрение отправляется декларация.

Некоторые физические лица не могут правильно проставить данный номер, поскольку не знают, что подразумевается под таким понятием, как налоговый период. Иногда это обычный календарный год, однако во многих ситуациях этот период может быть как короче, так и длиннее. Для того чтобы прояснить данный нюанс, рекомендуем воспользоваться самым простым способом – задать вопрос налоговому агенту либо работодателю.

Особенности уточненной налоговой декларации 3-ндфл

Как составить сопроводительное письмо Сопроводительное письмо не имеет установленного законодательством формата заполнения. Практика показывает, что при необходимости оформления соответствующего документа, более детальную информацию о заполнении могут предоставить только сотрудники территориальной налоговой инспекции. Налогоплательщик может составить рассматриваемый документ непосредственно в момент сдачи декларации.

Номер корректировки в декларации 3 НДФЛ ставится в соответствующее поле для того, чтобы при проверке было понятно, какой отчетный документ за данный календарный год содержит последние данные.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2018 году?

Да, вы вправе подать уточненную декларацию. В ней нужно отразить общую сумму вычета с учетом стоимости услуг, которые вы не включили в вычет первоначально. А набор документов будет зависеть от того, в каком порядке вы их представляли с первичной декларацией. Составление корректирующей декларации практически ничем не отличается от первичного заполнения данных. Во-первых, необходимо указать номер корректировки (1, 2, 3 и т.д.) за отчетный период. Во-вторых, требуется правильно отразить всю необходимую информацию с приложением подтверждающих документов при необходимости.

Также 3-НДФЛ подается с целью заявить социальный и имущественный вычеты. То есть, если гражданин в предыдущем году имел доход, в связи с чем уплачивал налог по ставке 13%, законодательно предусмотрено право вернуть уплаченные в бюджет деньги в ряде случаев, указанных в статьях 218 — 221 НК, в частности с сумм, уплаченных:

- за свое образование либо образование детей, также за лечение,

- на строительство либо приобретение жилья — в соответствующих пределах, установленных законодательно,

- на дополнительные взносы в пенсионный фонд на накопительную часть пенсий.

При этом уточненка, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

- паспорт гражданина,

- ИНН,

- справка формы 2-НДФЛ, полученная с места работы,

- договоры, акты выполненных работ, подтверждающие получение денежных средств в отчетном периоде,

- либо другие документы, которые подтверждают полученные доходы,

- документы, которые подтверждают право налогоплательщика на получение социальных, имущественных либо стандартных вычетов.

В тех случаях, когда речь заходит о письме, выступающем в качестве заявления с просьбой об использовании имущественного вычета, то специалисты могут предоставить образец его заполнения для снижения налоговой базы после реализации определенного типа имущества. Особенно это актуально в ситуациях, связанных с продажей транспортных средств.

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ). Где, при заполнении адреса, набирайте сначала название улицы, да там, вообще-то, об этом написано мелким шрифтом. После ввода нескольких букв появится выпадающий список и можно будет выбрать свой город с этой улицей.

Что такое «код корректировки»

У каждого налогоплательщика имеются льготы и скидки. Всего их насчитывается (по налоговым декларациям) около пяти. Причем порой возникает такая ситуация, когда плательщик претендует на использование сразу нескольких льгот за один налоговый период. Номер корректировки 3-НДФЛ и служит в таких случаях, то есть он дает понять налоговикам, какой именно бланк налоговой декларации сдается плательщиком за определенное отчетное время.

Для чего он нужен и где его уточнить

Некоторые налогоплательщики задумываются, а действительно есть такая необходимость с проставлением порядковой нумерации (кода корректировки). Ведь все документы и так имеются в наличии у налоговых инспекторов, там же существует и полная база данных, которая имеет все необходимые сведения. Но корректирующий код был создан и внедрен по некоторым причинам.

Известно, что декларации можно оформлять и сдавать не только путем личного посещения НИ, но и отправлять документы в электронном виде через интернет или пересылают почтой. И иногда налогоплательщику требуется переправить в налоговые органы сразу несколько видов отчетности. Но могут случиться технические сбои-неполадки, и какой-то из документов поступит немного позже.

Здесь и становится полезным код корректировки. Например, налоговый инспектор, получая декларацию с кодом 1 или 2, понимает, что должен поступить еще один документ – за кодировкой 0. Не нарушается общая отчетность, и налогоплательщик избегает появления возможных ошибок при сдаче документов.

Налоговая декларация по форме 3-НДФЛ заполняется согласно принятым правилам

Налоговая декларация по форме 3-НДФЛ заполняется согласно принятым правилам

Правила заполнения ячейки «номер корректировки»

Оформить полагающуюся ячейку для проставления кода достаточно просто. Когда документ оформляется впервые, в поле проставляется цифра «0». При последующем заполнении числа увеличиваются в порядковой последовательности: «1», «2» и т. д., по нарастающей.

Многие налогоплательщики оформляют данную клеточку таким образом: «000», «001»/«100» и затем по взятому образцу: «002»/«200» и т. д., но такое написание является неправильным. По принятым правилам код корректировки пишется таким образом:

- «0—» при первом заполнении;

- «1—» при следующем оформлении;

- «2—» если налогоплательщик оформляет третью декларацию за отчетный период и т. д.

Куда вписывается номер

Бланк декларация формы 3-НДФЛ имеет соответствующее окошечко для вписывания кода на первом листе документа. Причем, независимо от года выпуска бланка, ячейка не меняет своего местоположения. Это поле расположено под названием бланка, на лицевой стороне. Рядом с ним находится строчка, отведенная для указания периода сдачи отчетности, а немного правее – код НИ (налоговая инспекция), куда необходимо направить оформленный документ для рассмотрения и проверки.

Под термином «налоговый период» подразумевается обычный календарный год. Но период может быть и короче – все зависит от вида деятельности предпринимателя. Поэтому, чтобы не ошибиться с правильностью оформления, рекомендуется предварительно проконсультироваться у служащих НИ о правильности указания налогового периода.

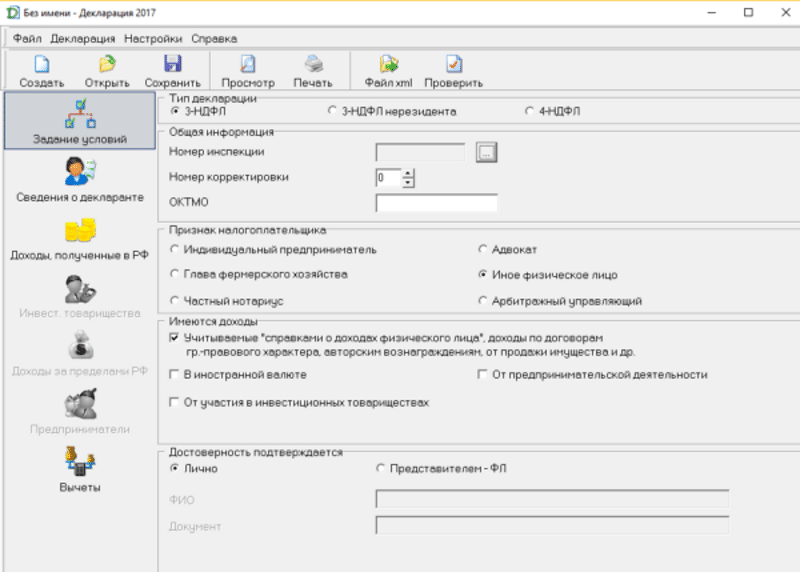

Декларация 3-НДФЛ можно оформлять и в электронном виде

Декларация 3-НДФЛ можно оформлять и в электронном виде

Какой номер указывается при первичной сдаче отчетности

Проставление нумерации кода налоговой декларации регламентируется действующим приказом от ФНС РФ. Как уже было сказано, согласно установленным правилам, кодировка проставляется таким образом: ««0—» и далее по возрастающей. При первичном оформлении документа ставится цифра «0». Причем корректировать декларацию разрешается столько раз, сколько это необходимо

Самое важное – чтобы итоговая (конечная) версия документа содержала указание всех причитающихся выплат и причины возврата уплачиваемого налога (или его части), если льготы имеются