Помощник бухгалтера в 1С

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Основной лист ГТД

Полный скан.

Добавочный лист ГТД

Полный скан.

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированына добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Переходим ко второму (добавочному) листу декларации.

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Спускаемся ниже к товарам, задекларированымна добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Таможенный сбор составил 2 000 рублей со всех товаров.

Заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку «Без НДС». Этот налог будет рассчитан и указан нами позже в ГТД

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

Еще в октябре 2017 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

|

Первая группа |

Вторая группа |

Третья группа |

|

ХХХХХХХХ/ |

ХХХХХХ/ |

ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

|

Первая группа |

Вторая группа |

Третья группа |

|

10714040/ |

110919/ |

0095741 |

|

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» |

Дата приема отчета — 11 сентября 2020 года |

Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

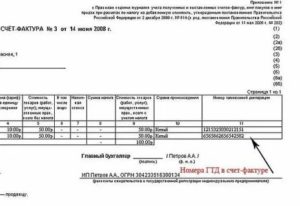

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

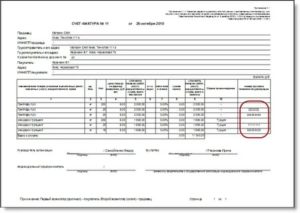

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.