Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Еще в октябре 2017 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

|

Первая группа |

Вторая группа |

Третья группа |

|

ХХХХХХХХ/ |

ХХХХХХ/ |

ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

|

Первая группа |

Вторая группа |

Третья группа |

|

10714040/ |

110919/ |

0095741 |

|

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» |

Дата приема отчета — 11 сентября 2019 года |

Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

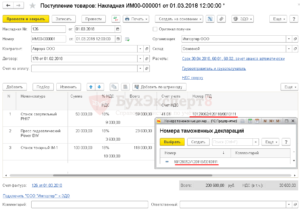

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

Регистрационный номер таможенной декларации

ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ.Из разъяснений ФНС России, приведенных в письме от 30.08.2013 N АС-4-3/1579, следует, что номером ДТ является регистрационный номер ДТ, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии, с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа декларации на товары либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.То есть в графе 11 счета-фактуры отражается регистрационный номер таможенной декларации, состоящий из трех блоков цифр, разделенных дробью (код таможенного органа, дата регистрации ДТ, порядковый номер ДТ), к которому добавляется четвертый блок, содержащий информацию о порядковом номере товара.В письме ФНС России от 18.07.2006 N 03-1-03/1334@, со ссылкой на п.

НК РФ).На основании пп. «л» п. 2 Правил в графе 11 счета-фактуры указываются сведения о регистрационном номере таможенной декларации*(1). Данная графа заполняется в отношении товаров, страной происхождения которых не является РФ, либо в отношении товаров, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.Отметим, что такая формулировка действует в результате изменений, внесенных постановлением Правительства РФ от 19.08.2017 N 981 (далее — Постановление N 981) в Постановление N 1137: подпункт «л» п.

2 Правил с 1 октября 2017 г. изложен в новой редакции (п. 3 Постановления N 981, п. 2 изменений). До этой даты в данной норме был указан «номер таможенной декларации».

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Особенности документов для грузов в таможенном режиме экспорта/импорта

Информационные данные, отраженные в ГТД, свидетельствуют о легитимности сделки и перемещаемого груза. Доказывают отсутствие контрафактной продукции в полном соответствии с правилами ввоза и вывоза товара на территории РФ.

Правила заполнения декларации регламентируются ФЗ № 113 «О таможенном регулировании в Российской Федерации» в редакции от 27.11.2010 г.

По своей структуре бланк таможенной декларации состоит из двух форм:

- ТД 1 – основной лист декларации, на нем проставляется знак экспорта или импорта (ЭК, ИМ соответственно). Заполняется на одинаково именуемые товары. Например, запчасти для автомобилей, с одним кодом по ТН ВЭД до девятого знака.

- ТД 2 – добавочные сброшюрованные листы таможенной декларации. Заполняются при наличии грузов, не попавших в основной лист декларации. Сюда можно внести не более трех различных товарных номенклатур, при этом общее число единиц груза не может превышать 33 позиций на один основной лист декларации.

Важно. В некоторых случаях товары оформляются по описи

Она заменяет ТД 2 и применяется при отсутствии обязательной уплаты пошлин, налогов и сборов, лицензий и квот.

Поля декларации — правильное заполнение

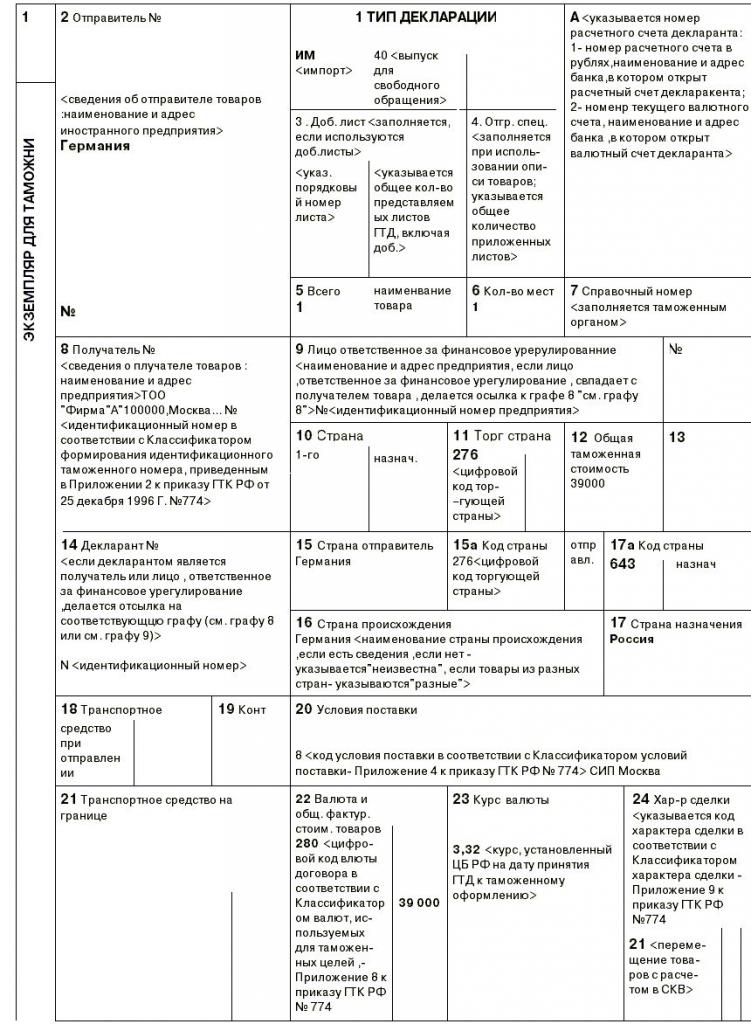

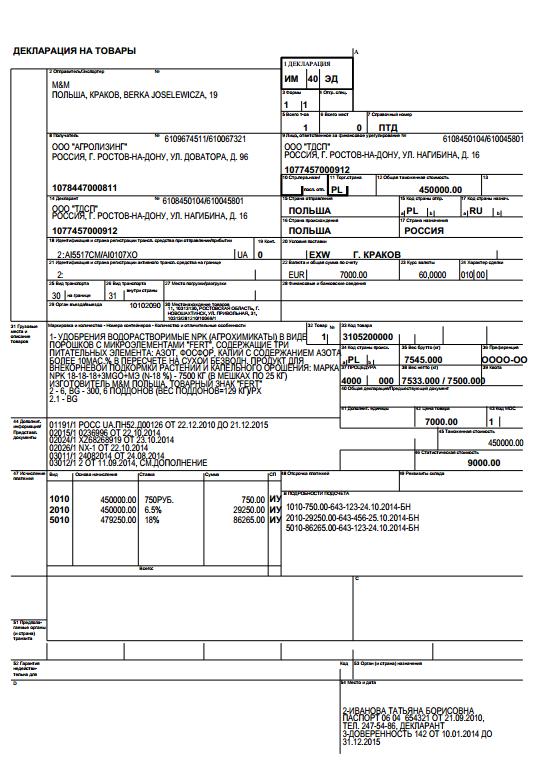

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Необходимость ГТД в счет-фактуре

Людмила Лапина, главный бухгалтер ОАО Мирона

Ответ:Мнение коллег Страну происхождения и номер ГТД не указывают, когда товар сделан в России. Раз поставщик ставит прочерк, значит, он берет на себя ответственность за отсутствие этой информации. Если по названию товара не видно, что он произведен не в нашей стране, то, я думаю, проблем с налоговой не будет. Если же точно известно, что продукция заграничная, а сумма большая, то конечно лучше заставить поставщика переделать счет-фактуру. Кто будет виноват сказать трудно. Из опыта могу предположить, что это зависит от настроения проверяющих. Например, если таких счетов-фактур много и сумма большая точно не примут. Юлия Мозговая, бухгалтер ЗАО Интра

Мнение коллег Продавец отвечает только за то, чтобы показатели в его счете-фактуре соответствовали сведениям того счета-фактуры, который он сам получил при покупке товара. Это не мое личное мнение было соответствующее письмо УМНС по г. Москве от 8 сентября 2004 г. 24-11/58376. Поэтому счет-фактура будет действительным и без указания этих данных. Ярослав Кулибаба, генеральный директор аудиторской фирмы ООО РЕАЛ-АУДИТ

Мнение коллег Направьте официальный запрос поставщику, с просьбой указать номер ГТД и страну происхождения поставленного вам импортного товара. Скажите по телефону поставщикам, что к вам пришла торговая инспекция, требуют сертификаты на товар и номера ГТД, на основании которых товар был завезен. Включите дурака . Скажите, что они пригрозили заслать к вам таможенников, а вы вынуждены будете перенаправить их к поставщикам. Пусть пошевелятся. Ответственность, конечно, на поставщиках, но у вас проблемы тоже могут быть. Лидия Матвеева, бухгалтер ЗАО Тирла

Мнение коллег Как показывает практика, налоговые инспекторы требуют, чтобы в счете-фактуре по всем показателям был указан ГТД. Совет: постарайтесь узнать у поставщиков эти данные. При проверке наличие правильно заполненных документов упростит жизнь контролеры подтвердят ваше право на вычет. Вячеслав Леонтьев, адвокат

Мнение эксперта Владимир Мещеряков, глава экспертной коллегии журнала Пра-ктическая бух-галтерия , автор книги Годовой отчет-2005 : При продаже товара, произведенного за рубежом, в счете-фактуре обязательно должны быть указаны номера ГТД (ст. 169 НК). Иначе инспекторы могут отказать в налоговом вычете по НДС. А если это повлечет за собой неполную уплату налога, фирме выставят штраф в размере 20 процентов от суммы неуплаченного налога (п. 1 ст. 122 НК).

Что говорят в налоговых инспекциях Специалисты считают что отсутствие этих позиций ничем не грозит покупателям товара. Контролеры вряд ли станут сверять ваши счета-фактуры с таможеными документами импортера. Но наши читатели советуют коллегам постараться получить эти данные от продавца. Интересно, а какие требования в этом случае у инспекторов? 34 В случае неуказания номера ГТД и страны происхождения товара в счете-фактуре ответственность полностью лежит на налогоплательщике. Разбирайтесь со своими поставщиками, но советуем больше не иметь дела с такими продавцами. Проблемы с вычетом могут возникнуть и у вас. 35 В счете-фактуре должны быть заполнены все пункты. Это требования статьи 169 Налогового кодекса. Если на импортный товар, приобретенный на внутреннем рынке, нет номера грузовой таможенной декларации, это наводит на размышления. В данном случае счет-фактура будет недействительным. Естественно, НДС по нему к вычету не примут.

От редакции Итак, что мы можем посоветовать Людмиле? Мнения коллег и контролирующих органов разделились. К сожалению, из вопроса Людмилы не очень понятно, у кого фирма приобрела товар. Если у импортера, то совершенно точно, что номер ГТД и страна происхождения должны быть указаны. Иначе возникает вопрос, каким образом товар был ввезен на территорию России. Если же товар имеет российское происхождение, то пункты 10 и 11 счета-фактуры не заполняют. Хотя надо отметить, что, указав в этом случае страну происхождения Россия, ошибки вы не сделаете. Это вполне допустимо. Существуют в этом вопросе и другие нюансы. Например, если организация получает товар посредством международного почтового отправления, то в каком порядке следует заполнять строку о номере ГТД? Правильно будет поставить прочерк, так как обязанности по заполнению ГТД не возникает.

Московский бухгалтер; 07.12.05

ДРУГИЕ НОВОСТИ СЕГОДНЯ

Разделы, подразделы и позиции товарных групп

В ТН ВЭД товары систематизированы на категории и типы, снабжены кратким наименованием и описанием.

Товарные показатели формируются по:

- разделам;

- группам;

- подгруппам.

Для тех грузов, которые не классифицированы в разделах или группах, применяется в ГТД расшифровка кодов следующая: «прочие» и «прочие из прочих» позиций товарной номенклатуры.

Например, заполняя декларацию в графе описания товара, надо совершить такую последовательность действий:

Например, по запросу «датчик масла» будут найдены примеры декларирования с несколькими типами описания товара вида: «… датчик давления …» «… прибор для измерения давления — датчик специал…»

Из предложенных вариантов ответов на запрос надо выбрать наибольшее совпадение по ключевым словам, которые относятся к целевой товарной группе по заявленному грузу в декларации. К примеру, на слово «трактор» поисковик ТН ВЭД может выдать коды трактора сельскохозяйственного, а также игрушечного. Внимательно определиться с товарной группой – залог успешного декларирования. Чем полнее будет запрос, тем точнее коды оформляемого груза.

Ну и, конечно, не стоит забывать о позиции «прочие» товары. На таможенном сленге такие группы называются «корзинкой». Используется, когда вашего груза нет в поименованных товарных разделах и позициях. Тогда в описании используется цепочка «прочие-прочие-прочие».

Номер ГТД — расшифровка по импорту и экспорту, примеры

Любые сделки связанные с ввозом или вывозом товара, а также последующей оплатой таких операций, облагаются налогами, и для совершения правильного вычета проводятся отдельные процедуры с общей использованной суммой.

Каждой таможенной декларации присваивается отдельный налоговый номер, который облегчает ФНС проведение проверки и контроля всех операций.

В основном такие номера используются исключительно налоговыми службами, однако владельцы деклараций также могут проверить состояние собственного документа на момент его проверки, и верного заполнения информативной базы.

Как и когда заполнять номер ГТД в счете-фактуре

Чтобы указать НДС на товар, реализатор обязан формировать счет-фактуру, но так как такие операции довольно часто применяются в процессе перемещения груза из страны в страну, то есть при совершении импортных и экспортных операций, продавец при наличии оснований указывает в счете-фактуре номер ГТД. Что это такое, как расшифровывается, где взять расшифровку импорта, как заполняется в новом бланке с 01.10.2017?

В 2017 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

В 2017 — 2018 году номер ГТД есть неотъемлемой частью счета-фактуры при ввозе или производстве импортных материалов, сырья, продукции и прочего, указывать его следует с соблюдением всех требований законодательства и помнить об исключениях, когда внесение информации не требуется.