Как провести платеж через Сбербанк Онлайн

Для правильной оплаты услуг при использовании систем онлайн-платежей следует разбираться в основных правилах заполнения платежных поручений.

Пользователи нередко задаются вопросом, что такое статус плательщика в Сбербанк Онлайн. При интуитивной простоте платежной системы СБ самое сложное для лица, выполняющего платеж, решить, какой именно присвоить себе статус.

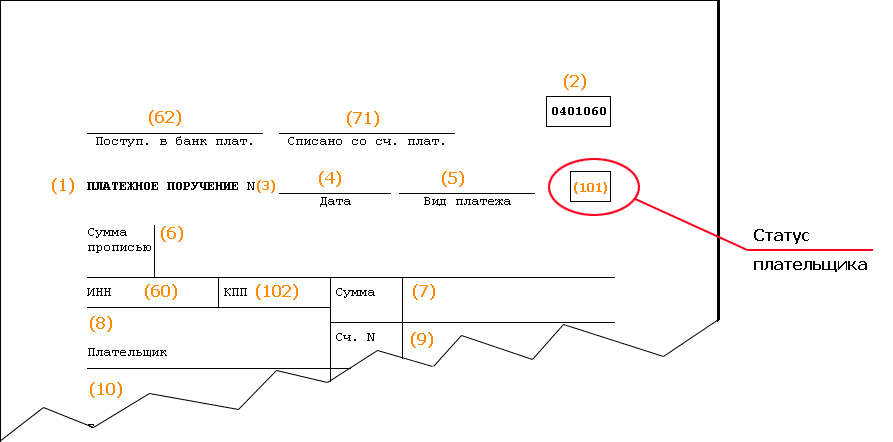

Справа наверху в платежке есть небольшое поле для двух цифр, которые определяют статус плательщика. Слева размещаются дата совершения платежа и сумма. Ниже следуют:

- информация о плательщике;

- ИНН – идентификационный номер налогоплательщика, у физических лиц появился с 1999 года (от номеров организаций и частных предпринимателей отличается количеством цифр – номер физического лица, обычного налогоплательщика, состоит из 12 знаков, юридическим лицам присваиваются десятизначные номера);

- номер счета;

- КПП – этот идентификатор получают только организации, ИП и физические лица в эту графу не вносят ничего (расшифровка кода – код причины постановки на учет в налоговом учреждении);

- банк, с чьей стороны идет платеж, БИК, счет;

- банк, куда идет оплата, его БИК, счет;

- данные об организации, получающей оплату: ИНН, КПП, за какой период производится оплата, для чего производится платеж;

- номер платежного документа, дата его оформления, тип.

Это перечень данных, которые необходимы для заполнения платежки, которая выдается для оплаты через отделение. Все данные получателя платежа следует собрать заранее, обычно это не представляет проблемы. Эти данные организация, которой предназначены деньги, предоставляет по первому требованию — их можно получить на электронную почту или на телефон.

Код плательщика определяется по таблице. Если платеж производится в системе Сбербанк Онлайн, то реквизиты банка, номер счета и прочее уже находятся в системе, некоторые реквизиты можно будет выбрать из списков и выпадающих меню. Если деньги переводятся со счета, открытого в Сбербанке, статус плательщика будет определен автоматически.

Иногда пользователи Сбербанк Онлайн, не зная свой статус, указывают в соответствующем поле код 08, однако, это обозначение предназначено для платежей от ИП, юридического лица. Это могут быть налоги, оплата обязательных страховок, иные платежи. Физическому лицу в этом случае подойдет код 24. Этот код предусмотрен для физических лиц, которые производят оплату налогов, оплачивают страховку, или вносят иные выплаты в государственный бюджет.

Однако при совершении отчислений через указанную систему платежи проходят корректно даже при неверно указанном коде.

Что такое статус плательщика в Сбербанк Онлайн

Благодаря статусу уже определяются операции, которые касаются проведения платежек или перечисления средств в госказну (налогов и сборов). Для этих целей выделено специальное окошко в типичном бланке документа для оплаты госпошлин и постоянных взносов, где следует поставить цифровой код от 01 до 26 для пополнения счета в Сбербанке.

| Код | Статус налогоплательщика |

|---|---|

| 01 | Юридическое лицо – налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик – юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки – гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Официальная версия

На самом деле контролирующие органы высказались вполне конкретно. В поле «Статус плательщика» страхователи при перечислении взносов, начисленных на выплаты, произведенные в пользу сотрудников или «подрядчиков», должны указать показатель «14». То есть в этом случае страхователь себя должен «закодировать», как налогоплательщик, производящий выплаты в пользу физлиц.

При перечислении страховых взносов за себя в поле «Статус плательщика» чиновники требуют указывать одно из следующих значений:

- индивидуальный предприниматель — «09»;

- нотариус, занимающийся частной практикой, — «10»;

- адвокат, учредивший адвокатский кабинет, — «11»;

- глава крестьянского (фермерского) хозяйства — «12».

Если в статусе плательщика ошибка

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Если комментируемый проекта приказа Минфина так и не был утвержден и не вступил в силу по состоянию на 1 января 2017 года, то ничего уточнять не нужно. Ведь тогда код 08 – верный код в платежке на уплату страховых взносов.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС. Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Новые правила и нюансы заполнения

С апреля 2017 года законодательством предусмотрены новые требования, касающиеся заполнения платежных поручений. С 25 апреля текущего года начнут действовать новые правила, которые решают вопросы спорных ситуаций при внесении сведений в поле 101 “Статус плательщика”. С этого момента при переводе по реквизитам ИФНС страховых взносов организацией за своих работников в поле “Статус плательщика” необходимо вписывать код 01, если же взносы выплачивает индивидуальный предприниматель за себя или за своих работников, то указывается код 09.

Код 08 с этого времени нужно использовать компаниям и предпринимателям при адресации в бюджет неналоговых переводов по ИФНС. Для компаний, которые переводят НДФЛ за своих сотрудников в качестве налоговых агентов, код 02 для поля 101 не изменился.

Как заполнить платежное поручение по новым правилам, смотрите в этом видео:

Текущее законодательство предполагает, что НДФЛ с отпускных в 2017 году необходимо оплачивать не позднее конца того месяца, в котором выплаты были начислены. Новые сроки дают возможность бухгалтеру уплатить НДФЛ сразу по нескольким сотрудникам, ушедшим в отпуск.

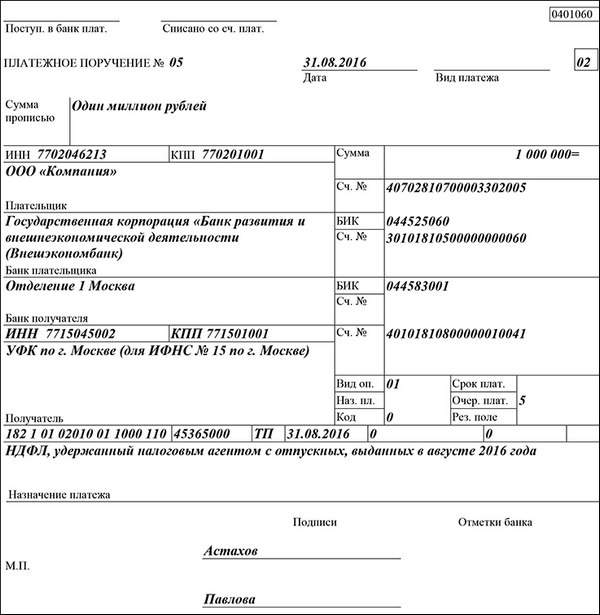

Образец заполнения ПП по НДФЛ с отпускных

Если налоговый агент удержал НДФЛ в большем размере, чем было необходимо, то он должен сообщить сотруднику на протяжении 10 дней об излишнем удержании, а работнику необходимо написать заявление о возврате агенту. Переплату можно зачесть в счет будущих уплат налога по НДФЛ или возвратить средства из бюджета.

Если суммы достаточно для возврата, то агент возвращает излишки удержания на счет сотрудника, указанный в заявлении. При нехватке средств агент обращается за возвращением в ИФНС.

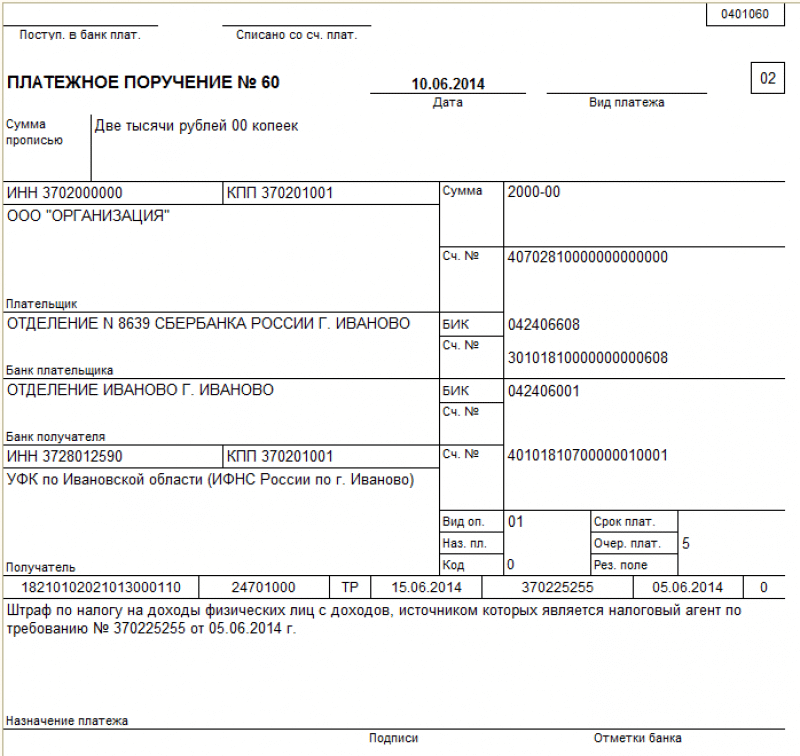

Пример ПП по уплате НДФЛ

В платежном поручении на уплату пени указывают тот же статус плательщика, реквизиты получателя и администратора. Однако есть существенные отличия:

Если уплата производится самостоятельно, то поля 108 и 109 оставляют пустыми, в других случаях указывают номер и дату требований ИФНС или в соответствии с проверочным актом.

Оформить платежное поручение на уплату пеней поможет этот видеоролик с понятным образцом заполнения:

Если у Вас появились вопросы в области бухгалтерского учета, налогообложения, права или кадров и Вам нужен ответ на основании законодательной базы с ссылками на первоисточники, смело обращайтесь к нам. Опытные специалисты практики подготовят ответ с обоснованием и выводами по Вашему вопросу.

На основании п.1 ст.75 НК РФ пеней признается установленная данной статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Указанные правила распространяются также на налоговых агентов (п.7 ст.75 НК РФ).

Пени за несвоевременную уплату не удержанного с налогоплательщика налога могут быть взысканы с налогового агента за счет его денежных средств и иного имущества (Постановления Президиума ВАС РФ от 16.05.2006 № 16058/05, от 26.09.2006 № 4047/06, от 22.05.2007 № 16499/06, от 12.01.2010 № 12000/09).

Согласно п.1 ст.207 НК РФ налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Организация же, выплачивающая физическому лицу доход на основании ст.24, 226 НК РФ признается налоговым агентом, на которую возложена обязанность по исчислению, удержанию и перечислению в бюджет суммы налога.

Если Вы не нашли ответа на свой вопрос, обращайтесь к нам за консультацией. Мы с удовольствием ответим на Ваш вопрос на основании проверенных документов, включенных в Систему Консультант Плюс

Пропустив срок уплаты налога, компании придется уплачивать пени. Для этого потребуется составить платежное поручение по пеням в 2019 году. Образец, который мы привели для вас, поможет сделать это правильно.

Особенности статуса плательщика для ИП

Указывается при перечислении средств для уплаты:

- налогов;

- страховых взносов;

- госпошлин;

- других платежей, в том числе штрафов и процентов.

Если предприниматель перечисляет НДФЛ за работников в качестве налогового агента, то он должен указать статус «02». Положение «08» пишется для неналоговых переводов, а код «18» — для таможенных платежей.

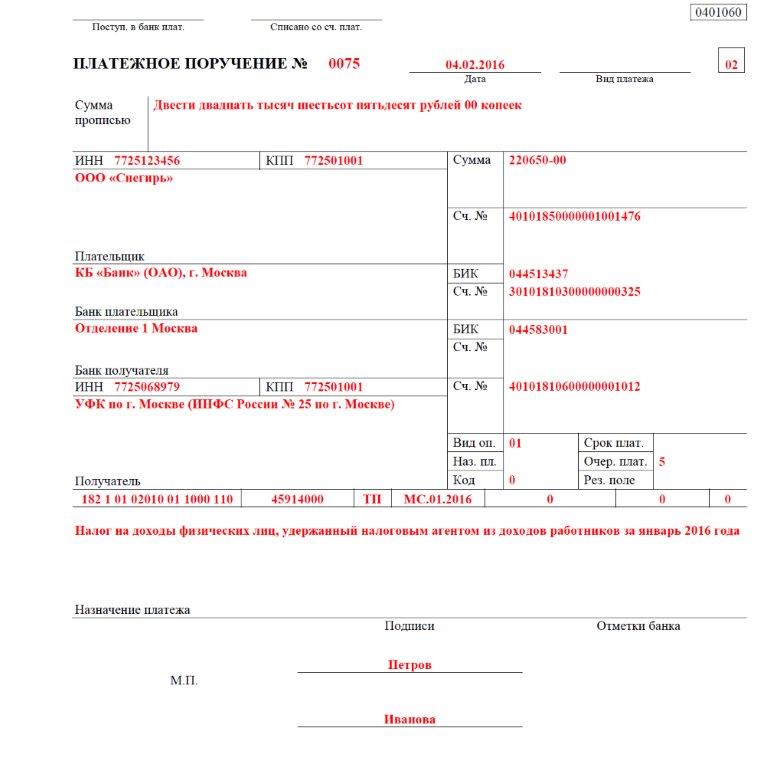

Пример заполненного платежного поручения.

При заполнении платежных документов необходимо указывать статус плательщика обозначенный двухзначной комбинаций цифр. В приложении № 11, выданном Банком РФ, отмечено что верхний предел цифрового эквивалента при проведении фиксации данных, отраженных в платежных поручениях, достигает 2.

С 2014 года все категории налогоплательщиков зашифрованы кодами от 01 до 26, что предусмотрено в Приложении №5 к приказу Министерства финансов. Такая форма фиксации данных призвана облегчить процесс идентификации того лица или органа действиями которого была произведена подготовка документов относительно платежа в бюджет.

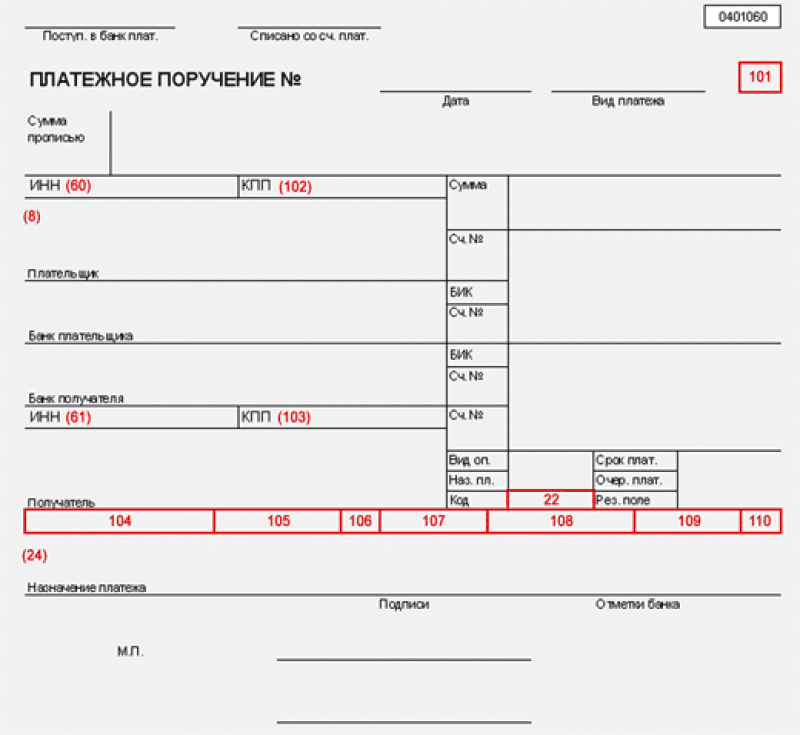

Поле 101 является обязательным к заполнению и проверяется сотрудниками банка также, как и данные полей 102-110, подлежащих фиксированию если проводится платеж в бюджет.

В платежном поручении поле 101 размещено во второй верхней строчке. Так, оно находится на одном уровне с такими реквизитами, как:

- Номер платежки.

- Дата проведения операции (число, месяц, год).

- Наименование платежа.

Ниже этого поля расположена таблица, в которой указывается оплата, а также дополнительные данные о плательщике.

Поле «101» — как правильно заполнить

Последние обновления в правилах заполнения платежных документов значительно упростили процедуру идентификации платежей, что значительно ускорило их зачисление и сократило вероятность конфликтов и проблем. Например, есть четкие правила для владельцев счетов, являющихся клиентами банков, они указывают статус плательщика «13».

Статус «08» следует указывать при оплате страховок, индивидуальные предприниматели, работающие без применения наемной силы, должны использовать статус «24» как физическое лицо.

Поручения, в которые внесены данные для поля 101, должны проверяться на корректное использование полей 102-110. Коды, информация, введенная сюда, обозначает бюджетный статус в платежном поручении, то есть денежные средства направляются в государственную казну.

Статус плательщика – это состояние лица, оформляющего отчисление средств (расчетные документы) для оплаты налогов или иных платежей в финансовую структуру Российской Федерации. Данный показатель определяет позицию плательщика в правовой системе. Значение его должно соответствовать одному из 26 утвержденных Минфином кодов.

Перечень возможных состояний плательщиков предусматривает определение статуса для любого лица, организации, ИП, производящих выплаты в государственную казну.

Кроме вышеуказанных кодов «08» и «24», означающих ИП и физическое лицо, в таблице указаны иные статусы, позволяющие точно идентифицировать правовое положение плательщика.

Для налоговых, таможенных органов, кредитных организаций имеются отдельные коды, физические и юридические лица также идентифицируются в соответствии с осуществляемой ими деятельностью. При заполнении платежного поручения для платежа определенного вида указывается код и показатель статуса налогоплательщика, предусмотренный для этого вида платежа.

Пример правильного подхода к заполнению документа

Например, обязательное пенсионное и медицинское страхование должно оформляться без ошибок. Нужно не только рассчитать сумму страховых взносов, но и корректно заполнить поручение, внести нужные сведения, верно определить статус плательщика.

Показатель статуса «08» (обозначает юридическое лицо) при оплате страховых взносов указывают:

- нотариус, который работает частно;

- адвокат, имеющий свой кабинет;

- владелец фермерского хозяйства.

Код 15 указывают:

- финансовая организация, осуществляющая кредитование либо ее филиал;

- организация государственной почтовой связи;

- платежный агент.

Платежное поручение составляется на общую сумму поступивших от физических лиц платежей.

Статус плательщика «20» используют:

- кредитная организация или ее филиал (отделение);

- платежный агент;

Распоряжение о выплате взноса составляется по каждому платежу физических лиц отдельно.