Что относим к командировочным расходам

Работникам зачастую приходится отправляться в другие населённые пункты по служебной надобности. Такие поездки (командировки) предусмотрены законом (ст. 166 ТК РФ) и предполагают выполнение конкретных заданий. Понятие командировки не относится к наёмным работникам, у которых вид деятельности предполагает постоянную работу в дороге (водители междугородного транспорта, проводники и т. п.).

Согласно трудовому законодательству (ст. 168 ТК РФ) работнику, направленному в командировку, необходимо оплатить:

- расходы по проезду к месту командировки и обратно;

- расходы по найму жилого помещения, например, оплату проживания в гостинице;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведённые работником с разрешения или ведома работодателя.

К дополнительным расходам можно отнести, например, расходы на питание в кафе, проезд на городском транспорте в населённом пункте, куда сотрудник был командирован, оплату услуг такси. Сюда же относятся и расходы на услуги связи

Особенное внимание следует уделить согласованию между командированным сотрудником и работодателем представительских расходов

Законодательство обязывает выдать из кассы сотруднику, направленному в командировку, аванс на оплату расходов в поездке

Важно, что все расходы сотрудника будут оплачиваться бухгалтерией на основании представленных им чеков и квитанций

Вернувшись из командировки, сотрудник в течение трёх рабочих дней составляет отчёт, по которому работодатель проведёт по бухгалтерскому учёту расходы командированного сотрудника. Если на обоснованные и документально подтверждённые командировочные расходы сотрудник потратил личные средства, бухгалтерия возвратит человеку эти деньги. А если документально подтверждена не вся выданная из кассы сумма командировочного аванса, то неизрасходованный остаток сотрудник возвращает в кассу или эту сумму удержат из его ближайшей зарплаты.

Величина суточных при командировках устанавливается работодателем самостоятельно. Очевидно, что такая сумма должна быть экономически обоснована.

Единой нормы суточных командировочных расходов, которая была бы обязательна для всех организаций в 2018 году, не установлено. Однако законом установлен максимальный размер суточных, который для сотрудника не будет облагаться НДФЛ: для командировок по России 700 рублей в сутки, а для командировок за границу — 2500 рублей.

Налоговый учёт командировочных расходов

Российское налоговое законодательство не относит суммы, полученные от работодателя на расходы в командировке, к доходам командированного работника, поэтому такие суммы не входят в базу обложения по НДФЛ и по страховым взносам (п. 2 ст. 422 НК РФ и п. 3 ст. 217 НК РФ).

В эти необлагаемые суммы входят подтверждённые документами расходы на проезд от места расположения компании в пункт выполнения командировочного задания и обратно, а также все сопутствующие этому проезду обоснованные расходы (посадочные талоны, услуги аэропортов, оплата провоза багажа).

В состав необлагаемых сумм включены также расходы в населённом пункте, куда сотрудник был командирован. Сюда относят чеки гостиниц, чеки на оплату услуг связи.

Не облагаются налогом и суточные, но здесь установлен необлагаемый максимум: 700 рублей за день в РФ и 2500 рублей для командировки за пределы РФ. Это ограничение относится и к НДФЛ, и к страховым взносам (п. 2 ст. 422 НК РФ). Исключение для такого ограничения суточных составляют взносы по соцстраху «на травматизм» — для них необлагаемой считается вся сумма суточных, установленных в организации (Письмо ФСС от 17.11.2011 № 14–03–11/08–13985).

Аналогично суточным производится налогообложение НДФЛ оплаты за наём жилого помещения в случае, когда не представлены документы (не более 700 рублей за день в РФ и не более 2 500 рублей за границей). Страховыми взносами здесь не облагается вся сумма.

В составе расходов для расчёта налога на прибыль учитывают в полном объёме фактические командировочные расходы (пп. 12 п. 1 ст. 264 НК РФ), включая суточные. Эти затраты следует относить к общим расходам.

Исключение составляют оплата обслуживания в ресторане, дополнительное обслуживание в номере гостиницы и т. п. Такие расходы либо не признаются работодателем и оплачиваются за счёт личных средств командированного, либо (при согласовании с работодателем) списываются на расходы фирмы, но облагаются налогом на прибыль.

Общим основанием для приёма НДС к вычету является наличие счёта-фактуры. Для командировочных расходов можно принимать другие документы с выделенной суммой НДС, например, железнодорожные билеты (п. 1 ст. 172 НК РФ).

С 01.01.2017 услуги железной дороги по перевозке пассажиров облагаются по ставке НДС 0% (пп. 9.3 п. 1 ст. 164 НК РФ), поэтому к вычету по НДС может быть принят с оплаты за пользованию постельными принадлежностями.

Если в билете НДС выделен одной суммой с платы за пользование постельными принадлежностями и за услуги питания, НДС нельзя принять к вычету (Письмо Минфина от 06.10.2016 № 03–07–11/58108). Эта сумма будет отражена в расходах компании, не облагаемых налогом на прибыль.

Практический пример составления бухгалтерских проводок

Иванов Петр Андреевич был отправлен в служебную командировку в г. Краснодар с 01.06.2018 по 14.06.2018. Локальным актом общества с ограниченной ответственностью «Азимут» предусмотрен размер суточных выплат – 2 000 рублей. Сумма начисленных выплат сотруднику по суточным составила 28 тыс. рублей.

Налогообложению не подлежит сумма в размере 9 800 рублей (700 руб. * 14 дней).

Бухгалтерские проводки по хозяйственным операциям по расчету с Ивановым Петром Андреевичем:

- Дт71 Кт51: 28 000 рублей – на банковский счет Иванова П.А. были перечислены суточные выплаты;

- Дт44 Кт71: 28 000 рублей – расходы на суточные выплаты были признаны в составе издержек на продажу (к расходам можно принять всю сумму выплат);

- Дт70 Кт68.01: 2 366 руб.

– удержание налога на доходы физических лиц с сумм, превышающих установленный законодательством лимит;

- Дт44 Кт69.01: 527,80 руб. – начислены страховые взносы по социальному страхованию на сверхлимитные суммы суточных выплат;

- Дт44 Кт69.02.7: 4 004 руб. – обязательное пенсионное страхование сверхлимитных выплат;

- Дт44 Кт69.03.1: 928,20 руб. – обязательное медицинское страхование сверхлимитных сумм.

Авторское дополнение! Суточные сверх лимитов включаются в базу по начислению страховых взносов в том месяце, в котором предъявлен авансовый отчет контрагента – сотрудника предприятия, и перечисляются в ИФНС России до 15 числа следующего месяца.

Подробнее о правилах составления авансового отчета

Виктор Степанов, 2018-06-26

Бухгалтерские проводки при отражении суточных по командировкам

Это нормируемые в налоговом учете расходы фирмы, на которые она может уменьшить прибыль. Для командировок по России такая норма – 700 руб. в день, за границу – 2100 руб. Если выдать сотруднику суммы, превышающие эти лимиты, то придется удержать НДФЛ. Пример проводок Пример: Сотрудник направлен в командировку на 6 дней.

Инфо

Билеты куплены организацией в авиакомпании. Их стоимость 31 270 руб. Расходы в командировке на оплату гостинцы составили 13 000 руб.

( НДС 1983 руб.), на использование общественного транспорта – 250 руб., представительские расходы – 3000 руб. Суточные выданы в размере 4200 руб.

Как настроить программу «1С»

Чтобы задвоения суммы не происходило, нужно правильно установить настройку в программе «1С: Зарплата и Управление персоналом». Сделать это просто.

Необходимо создать отдельный вид начисления, которым вы будете отражать подобный доход сотрудника. В настройке этого вида начисления должна стоять галочка в поле «Является доходом в натуральной форме». Тогда сумма по этому расчету не будет учтена программой к выплате сотруднику и не сформирует проводку.

Эта сумма будет использоваться только для расчета НДФЛ (рис. 1).

Рис. 1

На закладке «Налоги» должен стоять код дохода по НДФЛ (рис. 2 на с. 50).

Рис. 2

Суммы превышения сверхлимитных суточных регистрируются в «1С: Зарплата и Управление персоналом 8» с помощью документа «Регистрация разовых начислений сотрудников организаций».

При этом упомянутая сумма превышения во взаиморасчетах с сотрудником для выплаты заработной платы зарегистрирована не будет.

Названный вид начисления зарегистрирует только доход для расчета НДФЛ, который будет учтен при расчете заработной платы документом «Начисление заработной платы работникам организаций» (рис.

Командировочные расходы – счет бухгалтерского учета

Какой используется счет для отражения суточных затрат по поездке – зависит от целей задания. Если работника направляет организация для заключения договоров купли-продажи товаров, расходы нужно отнести на сч. 44. Если поездка связана с покупкой оборудования или иного имущества, на сч. 08. При производственной необходимости могут использоваться сч. 20, 28, 23, 25.

По прочим расходам в ходе командировки необходимо фиксировать операции на основании подтверждающих документов. Это акты услуг, чеки, квитанции, накладные, счета-фактуры и пр. Для начисления заработка применяется методика среднего расчета с учетом норм п. 9 Постановления № 749. Оплате подлежат как праздники и выходные дни (в двойном размере минимум или одинарном с последующим предоставлением отгула), так и время в пути.

Суточные при российской командировке

Рассмотрим, как отразить начисление и выплату суточных при направлении сотрудника в командировку по территории РФ, а также проводки при суточных сверх нормы.

Например, согласно Положению о командировках, утвержденному в компании, суточные при российской командировке ограничены 1000,00 руб. за каждый день служебной поездки.

Работника направляют в командировку в Саратов на 3 дня. По окончании поездки он должен представить в бухгалтерию авансовый отчет и подтверждающие документы. Железнодорожные билеты для всех сотрудников компания приобретает по договору с АО «РЖД».

Проводки с суточными будут такие:

Дт 71 Кт 51 – 3000,00 руб. – выплачены суточные до начала командировки (на банковскую карту сотрудника) (1000,00 руб. × 3 дня).

Дт 60 Кт 51 – 12 000,00 руб. – в АО «РЖД» перечислены денежные средства на приобретение ж/д билетов.

Дт 50.03 Кт 60 – 12 000,00 руб. – оприходованы ж/д билеты (для упрощения примера допустим, что билеты приобретены без НДС).

Дт 26 Кт 71 – 3000,00 руб. – суточные отнесены на расходы на основании авансового отчета.

Дт 26 Кт 50.03 – 12 000,00 руб. – стоимость ж/д билетов отнесена на расходы.

Дт 70 Кт 68 – 117,00 руб. – удержан НДФЛ со сверхнормативных суточных ( (1000,00 руб. – 700,00 руб.) × 3 дня × 13%).

Дт 26 Кт 69 – так должны быть отражены начисления по страховым взносам на ОПС, ОМС и ВНиМ с суммы превышения в 900,00 руб.

Суточные при загранкомандировке

Для примера условимся, что в компании установлен размер суточных для заграничной командировки – 50 евро в день.

Работника направили в командировку в Германию сроком на 4 дня. Авиабилет он приобретал сам. Курс евро на дату выплаты суточных составлял 70,00 руб. Рассмотрим проводки по суточным.

Дт 71 Кт 50.01.02 – 2000,00 евро или 14 000,00 руб. – выплачены суточные до начала командировки из валютной кассы (50,00 евро × 4 дня или по курсу ЦБ на дату выплаты 2000,00 евро × 70,00 руб.).

Дт 50.03 Кт 71 – 40 000,00 руб. – оприходованы авиабилеты (для упрощения примера допустим, что билеты приобретены без НДС).

Дт 26 Кт 71 – 14 000,00 руб. – суточные отнесены на расходы на основании авансового отчета.

Дт 70 Кт 68 – 520,00 руб. – удержан НДФЛ со сверхнормативных суточных ( (50 евро × 70 руб – 2500,00 руб.) × 4 дня × 13%).

Дт 26 Кт 69 – так должны быть отражены начисления по страховым взносам на ОПС, ОМС и ВНиМ с суммы превышения в 4000,00 руб.

Итоги

Проводки по выплате суточных при направлении сотрудника в российскую командировку и за рубеж различаются только пересчетом суточных по загранкомандировке в валюту РФ.

Остальные принципы расчетов и их отражения в учете неизменны: в расходы относят всю принятую в компании сумму выплаченных суточных, а превышение лимита, установленного НК РФ для освобождения суточных от НДФЛ и страховых взносов, проводят с начислением налога и взносов.

Проводки в бух учете по сверхнормативным суточным

В организациях, осуществляющих промышленную и иную производственную деятельность,…

- 70 — Расчеты с персоналом по оплате трудаСчет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и…

- 71 — Расчеты с подотчетными лицамиСчет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы. На выданные под отчет…

- 68 — Расчеты по налогам и сборамСчет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации.

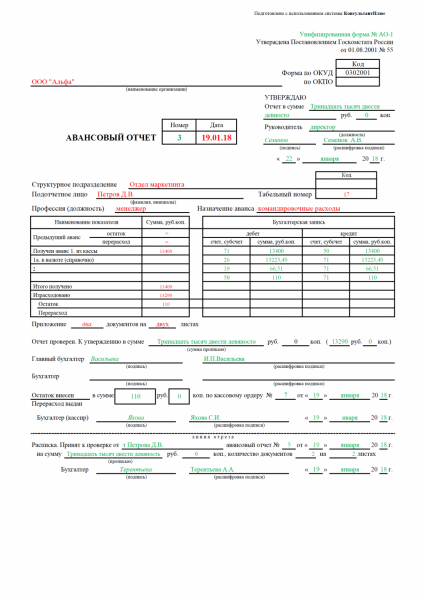

Пример бухгалтерского и налогового учёта командировочных расходов

Менеджер Д.В. Петров работает в ООО «Альфа» в Саратове. Петров был приказом директора ООО «Альфа» от 15.01.2018 направлен в командировку в Москву для переговоров и подписания договора с поставщиком.

В ООО «Альфа» установлена приказом директора сумма суточных для командировок сотрудников в размере 1000 рублей в день.

Петрову выдали под отчёт аванс в сумме 13400 рублей из расчёта на следующие расходы:

- оплата проезда из Саратова в Москву и обратно — 5200 * 2 = 10400 рублей;

- суточные за три дня 1000 * 3 = 3000 рублей.

Петров уехал 16 января на скором поезде и вернулся в Саратов 18 января.

19 января Д.В. Петров сдал в бухгалтерию ООО «Альфа» авансовый отчёт, в котором отражены следующие расходы:

- билет на проезд из Саратова в Москву 5145 рублей, в т. ч. дополнительные услуги (постельное белье) 218 рублей;

- билет на проезд из Москву в Саратов 5145 рублей, в т. ч. дополнительные услуги (постельное белье) 218 рублей;

- суточные за три дня 1000 * 3 = 3000 рублей.

Итоговая сумма фактических расходов Д.В. Петрова по авансовому отчёту составила 13290 рублей.

Авансовый отчёт Петрова содержит бухгалтерские проводки по учёту расходов, сделанных им в командировке

Оборотная сторона авансового отчёта Д.В. Петрова отражает каждый вид расходов со ссылкой на приложенные документы (два железнодорожных билета).

Авансовый отчёт Петрова (оборотная сторона) детализирует сумму расходов

Налогооблагаемой суммой по НДС в расходах Петрова является только стоимость пользования постельным бельём в поездах в сумме 218 * 2 = 436 рублей. Сумма НДС составляет 436 /118 * 18 = 66,51 рублей.

По командировочным расходам Д.В. Петрова бухгалтером сделаны проводки в учёте.

Таблица: проводки по учёту расходов командированного работника

| Сумма | Дебет | Кредит | Операция |

| 13 400 | 71 | 50 | Выдан Петрову под отчёт из кассы аванс на командировку. |

| 10223,49 | 26 | 71 | Списаны расходы на билеты за вычетом НДС. |

| 66,51 | 19 | 71 | Выделен НДС 18% по дополнительным расходам на пользование постельными принадлежностями в ж/д билетах Петрова. |

| 66,51 | 68.НДС | 19 | Выделенный НДС по дополнительными расходам предъявлен к вычету. |

| 3000 | 26 | 71 | Суточные Петрова списаны на затраты в полном объёме. |

| 117 | 71 | 68.НДФЛ | Начислен НДФЛ на суточные свыше 700 рублей в сутки ((1000 – 700) рублей * 3 * 13% = 117 рублей). |

| 110 | 50 | 71 | Петров возвратил в кассу неистраченные суммы. |

После возвращения из командировки сотрудник отчитывается перед работодателем в своих расходах. Бухгалтер должен знать, какой отчёт считать правильно составленным, как отразить расходы в бухгалтерии и в налоговом учёте.

Проводки по расчету командировочных расходов и взаиморасчетов с подотчетными лицами

Бухгалтерская проводка: из кассы выданы в подотчет денежные средства на командировочные расходы сотруднику предприятия в размере 10 000 руб.

Дт 71 «Расчеты с подотчетными лицами» 10 000 руб.

Кт 50 «Касса» 10 000 руб.

Бухгалтерская проводка: по авансовому отчету начислены суточные.

Дт 26 «Общехозяйственные расходы» 3 500 руб.

Кт 71 «Расчеты с подотчетными лицами» 3 500 руб.

Бухгалтерская проводка: по авансовому отчету учтены расходы на проживание.

Дт 26 «Общехозяйственные расходы» 15 000 руб.

Дт 19 «НДС к возмещению по приобретенным ценностям» 2 700 руб.

Кт 71 «Расчеты с подотчетными лицами» 17 700 руб.

Бухгалтерская проводка: по авансовому отчету учтены транспортные расходы.

Дт 26 «Общехозяйственные расходы» 5 000 руб.

Дт 19 «НДС к возмещению по приобретенным ценностям» 900 руб.

Кт 71 «Расчеты с подотчетными лицами» 5 900 руб.

Произведен расчет с подотчетным лицом

Как вы уже знаете, для учета расчетов с подотчетными лицами используется бухгалтерский счет учета 71 «Расчеты с подотчетными лицами». После выполнения приведенных выше бухгалтерских проводок данные по этому счету выглядят следующим образом.

| 71 «Расчеты с подотчетными лицами» | |

| 10 000 | |

| 3 500 | |

| 17 700 | |

| 5 900 | |

| 10 000 | 27 100 |

| 17 100 |

Как видно из рисунка по счету 71, сотрудник потратил и отчитался за большую сумму, чем ему было выдано. Бухгалтерская проводка по расчетам с подотчетным лицом в этом случае будет выглядеть следующим образом:

Дт 71 «Расчеты с подотчетными лицами» 17 100 руб.

Кт 50 «Касса» 17 100 руб.

Если расчет произведен полностью, то остатка по счету 71 «Расчеты с подотчетными лицами» быть не должно.

| 71 «Расчеты с подотчетными лицами» | |

| 10 000 | |

| 3 500 | |

| 17 700 | |

| 5 900 | |

| 17 100 | |

| 27 100 | 27 100 |