Просроченные долги по взносам налоговики могут взыскать через суд, как уточнить платеж

При «передаче дел» из фондов в налоговую эта процедура заняла больше времени, чем предполагалось, из-за чего по многим долгам были пропущены сроки по бесспорному взысканию. Но это не значит, что просроченные задолженности будут прощены и забыты. ФНС предписала сотрудникам инспекций обращаться с заявлением о взыскании таких долгов в суд. Естественно, с соблюдением всех необходимых формальностей.

В обоснование заявления о взыскании в суд должны быть представлены:

- документы, подтверждающие основания возникновения обязательств у плательщика взносов,

- наступление срока его исполнения,

- а также соблюдение процедуры взыскания (расчет по страховым взносам, решение соответствующего фонда по результатам проведенной проверки, требование об уплате и т.д.).

Заявление о взыскании может быть подано в суд в течение шести месяцев после истечения срока исполнения требования по уплате. Если вовремя обратиться в суд сотрудники ИФНС не успели, то срок подачи заявления может быть восстановлен только по уважительной причине. Причем, как отмечает ФНС, сама по себе передача полномочий по взносам налоговикам уважительной причиной не является.

Как уточнить платеж по «пенсионным» взносам, если в платежном поручении допущена ошибка

Если страхователь сделал ошибку в платежном поручении на перечисление «пенсионных» взносов, как в этом случе уточнить ошибочные реквизиты? Ответ дан в совместном письме ФНС России № ЗН-4-22/10626а и ПФР России № НП-30-26/8158 от 06.06.17.

Платеж поступил до 1 января 2017 года в ПФР

следует подать в отделение ПФР. Фонд в течение пяти рабочих дней рассмотрит заявление, вынесет решение об уточнении реквизитов в расчетном документе и направит его в налоговый орган. Одновременно с решением об уточнении платежа фонд сообщит в инспекцию об уточненной сумме пени, пересчитанной по состоянию на 1 января 2017 года. После этого налоговики отразят полученные данные об уточнении платежа и пенях в лицевом счете плательщика.

Платеж поступил после 1 января 2017 года в налоговые органы

Если же денежные средства поступили в этом году в ФНС, то заявлять об уточнении реквизитов нужно в налоговую инспекцию. Затем ИФНС направит в отделение ПФР запрос с приложением копии заявления плательщика и копии платежного документа. Отделение ПФР в течение пяти рабочих дней рассмотри заявление и направит в инспекцию сообщение о возможности (или невозможности) проведения уточнения реквизитов. В случае положительного решения налоговики принимают решение об уточнении платежа и пересчитывают пени с даты фактической уплаты платежа.

Отчетность ООО за работников

Сдать отчетность ООО за работников в ПФР, ФСС, ИФНС через Контур.Бухгалтерию очень просто!

ООО ставится на учет в качестве работодателя автоматически, сразу после регистрации. Поэтому даже при отсутствии работников ООО должен сдавать отчетность за сотрудников в ФНС, ПФР и ФСС.

Сведения о среднесписочной численности работников

Вновь созданные организации информируют о среднесписочной численности до 20 числа месяца, следующего за созданием организации. Уже действующие компании подают сведения о среднесписочной численности работников до 20 января года, следующего за отчетным. Отчет сдается в ИФНС по месту регистрации. Среднесписочная численность ООО без работников — 0, если работает один директор на полную ставку, то 1, если ставка не полная, то расчет чуть сложнее.

Справки о доходах работников

Здесь речь идет об отчетности в ФНС: форме 2-НДФЛ, которая информирует о доходах каждого работника и налоге, начисленном и удержанном с этих доходов, и об отчете 6-НДФЛ, который содержит обобщенные сведения о доходах сотрудников.

Сразу возникает вопрос: нужно ли сдавать 2-НДФЛ и 6-НДФЛ ООО без сотрудников? Поскольку справка по форме 2-НДФЛ заполняется на каждого сотрудника, то при отсутствиии сотрудников эту форму сдавать не нужно. Более того, она не сдается и в том случае, когда сотрудники есть, но доходов в периоде у них не было. Если же в отчетном периоде (а для 2-НДФЛ это год) ООО начисляло зарплату сотрудникам, справки 2-НДФЛ по ним придется подать до 1 апреля 2019 года.

С формой 6-НДФЛ ситуация чуть сложнее. С одной стороны, это тоже справка о доходах сотрудников. И если сотрудников нет, то вроде бы и отчет сдавать не нужно. С другой стороны, за несдачу предусмотрены штрафные санкции. И поскольку у налоговой нет механизма, позволяющего узнавать, должен ли налогоплательщик отчитываться о доходах сотрудников, лучше подавать нулевые справки 6-НДФЛ. Срок сдачи — последний день месяца, следующего за истекшим отчетным кварталом.

Может ли существовать ООО без работников

В компании не обязательно должны быть наемные сотрудники. Но, по мнению юристов, остается хотя бы директор. Кто-то ведь должен подписывать отчетность и заключать договоры. По этой логике, если есть подпись директора, значит он должен числиться сотрудником организации и получать зарплату. Когда организация не функционирует, директора можно отправить в отпуск или устроить на полставки, чтобы сэкономить на зарплате.

Более интересна ситуация, когда руководит организацией тот же человек, который ее основал. Обязательно ли заключать трудовой договор с единственным учредителем компании, который собирается выполнять функции директора? Если да, то существование ООО без работников невозможно в принципе. Вопрос о трудовом договоре с руководителем-собственником вызывает споры уже 20 лет. Подход контролирующих органов к ответу на этот вопрос менялся неоднократно.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Это объясняют тем, что одно лицо не может заключить двусторонний договор само с собой.

В 2002 году Трудовой кодекс зафиксировал обязательность письменной формы трудового договора со всеми работниками без исключений, включая собственников организации. Однако Роструд, опираясь на статью 273 ТК РФ, возразил: единственный учредитель не может быть работником организации, поэтому с ним заключать трудовой договор не нужно. Это объясняют тем, что одно лицо не может заключить двусторонний договор само с собой.

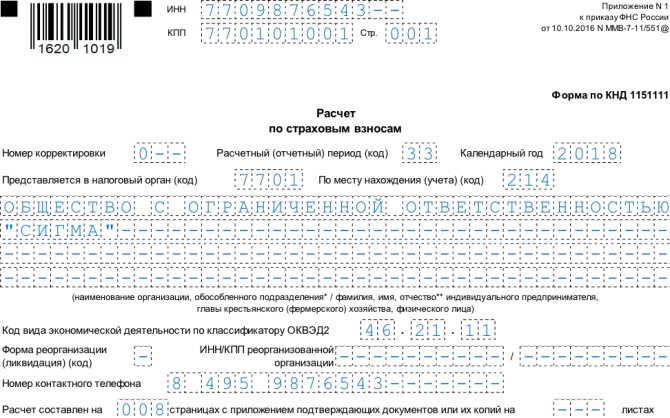

Титульный лист

Этот раздел формы заполняется одинаково, как при наличии данных, так и для «нулевого» отчета.

- Налоговые идентификационные коды ИНН и КПП (последний – только для юридических лиц).

- Номер корректировки, отражающий «версию» отчета («0 – -», «1- -», «2- -» и т.д.)

- Отчетный период определяется двумя полями: календарный год (2018) и код расчетного периода (приложение 3 к Порядку). Для 9 месяцев указывается код «33».

- Код ИФНС, в которую сдается форма.

- Код места нахождения (учета) (приложение 4 к Порядку) говорит о причине по которой форма сдается в данную ИФНС (место жительства, регистрации и т.п.)

- Полное наименование юридического или полное ФИО физического лица.

- Код ОКВЭД.

- При сдаче отчета правопреемником используются специальные поля «Форма реорганизации /ликвидации (приложение 2 к Порядку) и «ИНН (КПП) реорганизованной организации»

- Телефон ответственного лица указывается с пробелами между цифрой «8», кодом города и самим номером.

- Число листов отчета и подтверждающих документов (при наличии).

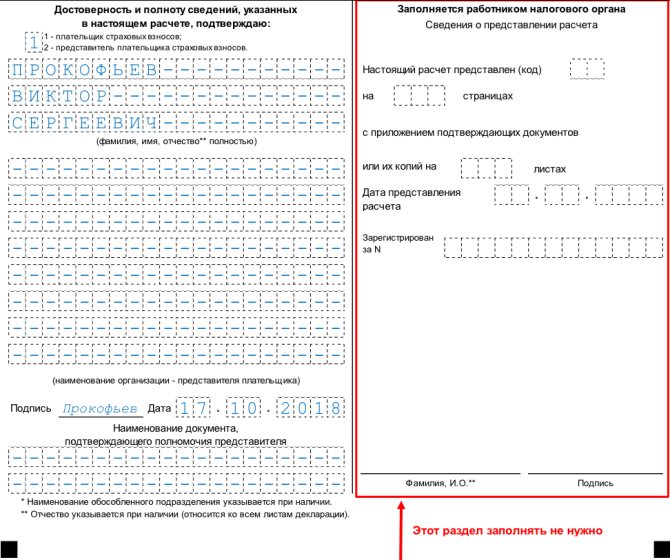

- Подпись ответственного лица с расшифровкой и дата заполнения отчета. Если форму сдает доверенное лицо, то нужно еще указать реквизиты доверенности.

- Сведения о сдаче отчета заполняет налоговый инспектор при его получении.

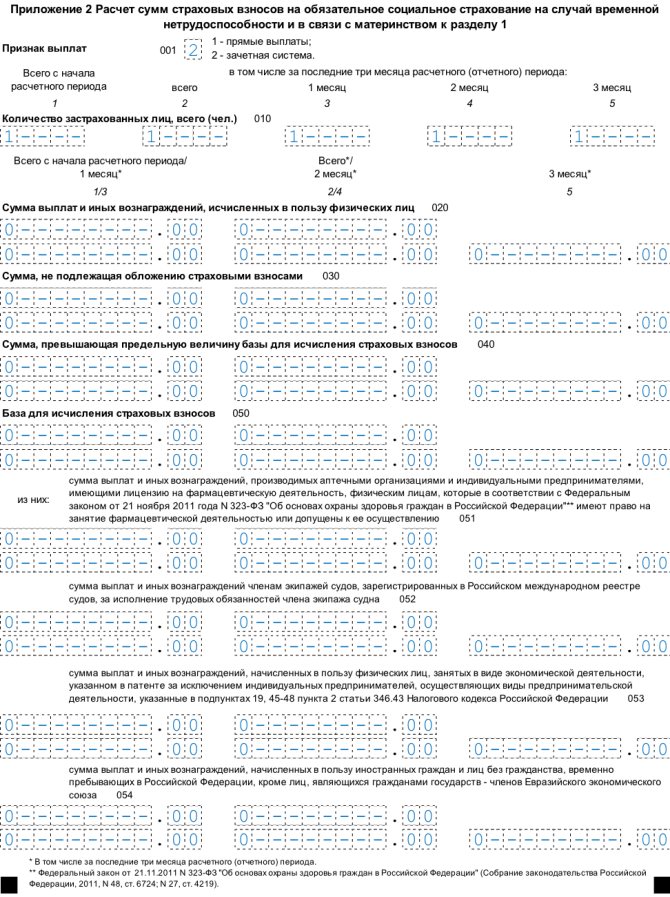

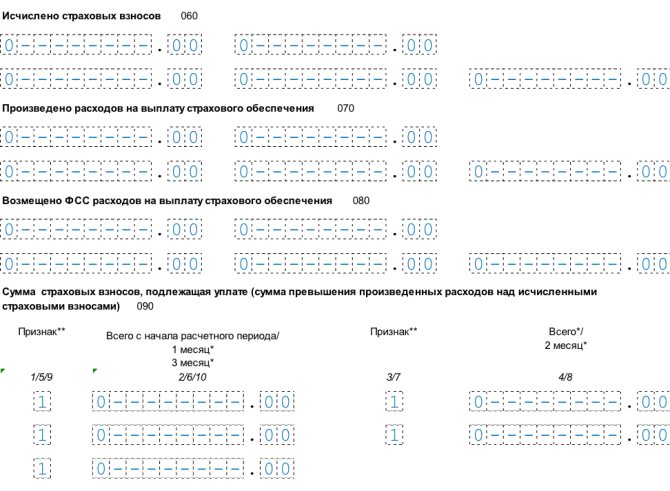

Приложение 2 к разделу 1

Эта часть отчета отражает сведения о начисленных социальных взносах и связанных с ними расходах работодателя. Этот раздел будет длиннее предыдущих, т.к. содержит поля для особых случаев начисления взносов и для отражения «социальных» платежей. Однако большинство строк следует также заполнить нулями. Информация будет содержаться только в следующих полях:

- Признак выплат (строка 001). Они могут быть прямыми (1) или осуществляться по зачетной системе (2).

- Численность застрахованных лиц.

Признак соотношения между социальными расходами и начисленными взносами в строке 090. Т.к. расходы не превысили взносы (0 не больше 0), то здесь нужно указать признак «1».

Как проверить ЕРСВ за 4 квартал 2018 года

Перед отправкой в ФНС сверьте РСВ с формой 6-НДФЛ. Налоговики во время проведения камеральной проверки сделают то же самое. И если значения не сойдутся, они запросят пояснения о причинах расхождений.

Для самоконтроля сверьте величину доходов, исключив дивиденды, в 6-НДФЛ с показателями стр. 050 подраздела 1.1 к разделу 1 формы РСВ. Согласно разъяснениям налоговиков, база, облагаемая НДФЛ должна превышать или быть равной базе, облагаемой страхвзносами. Формула, на которую ориентируются налоговики, приведена в контрольных соотношениях (КС) утв. письмом ФНС от 29.12.2017 № ГД-4-11/27043.

Если КС не сходятся, налоговики могут решить, что база в 6-НДФЛ занижена и налог уплачен не полностью.

Но бывают ситуации, когда подоходный налог и взносы признаются в разных отчетных периодах, например, если выплата переходящая.

Поясним на примере.

Работнику выплатили отпускные в понедельник 1 октября, а начислили их в пятницу — 28 сентября. Сумму отпускных следует включить в стр. 050 подраздела 1.1 раздела 1 формы РСВ за 9 месяцев 2018 года (п. 1 ст. 424 НК РФ).

В свою очередь, датой получения дохода в виде отпускных в целях исчисления НДФЛ признается день выплаты (пп. 1 п. 1 ст. 223 НК РФ). Т. к. налог удержан уже в 4-м квартале, сумма отпускных попадет в годовой 6-НДФЛ за 2019 год.

Если у вас возникла подобная ситуация и налоговики запрашивают пояснения, напишите письмо, что ошибки нет, т. к. выплата для взносов признана в 3-м квартале, а для НДФЛ — в 4-м.

Аналогичная ситуация складывается с выплатой праздничных, годовых и квартальных премий. Взносы рассчитываются в день начисления премии, при этом дата выплаты не имеет значения (письмо Минфина от 20.06.2017 № 03-15-06/38515).

А вот для НДФЛ датой удержания налога с премий (кроме месячных) считается день выплаты работнику (письмо ФНС от 06.10.2017 № ГД-4-11/20217). Следовательно, если премия назначена в 3-м квартале, а выплачена в 4-м, то она попадет в отчетах в разные периоды.

По-другому обстоит дело с месячной премией. Ее признают доходом для НДФЛ в последний день месяца (п. 2 ст. 223 НК РФ). Поэтому даже если она выплачена в 4 квартале, ее следует зафиксировать в РСВ и 6-НДФЛ за 9 месяцев.

Переходящими признаются и выплаты «физикам» по договору ГПХ. Для взносов важна дата начисления вознаграждения, а для НДФЛ — день выплаты. Они могут приходиться на разные отчетные периоды, следовательно, и отражаться в разных отчетах.

Разница также может возникнуть из-за разных подходов к исчислению НДФЛ и взносов.

Например:

| Вид дохода | НДФЛ | Взносы |

| Денежные подарки | НДФЛ рассчитывается с сумм, превышающих 4 тыс. руб. (п. 28 ст. 217 НК РФ) | Подарки для целей исчисления страхвзносов не считаются доходом вне зависимости от суммы и в РСВ не отражаются (письмо Минфина от 20.01.2017 № 03-15-06/2437) |

| Компенсация за задержку заработной платы | Не облагается НДФЛ (п. 3 ст. 217 НК РФ) | Взносы безопаснее начислить: на этом настаивают чиновники (письмо Минфина от 21.03.2017 № 03-15-06/16239) |

Если налоговики будут задавать вопросы, в поясняющем письме распишите перечень выплат, с которых по-разному считались взносы и подоходный налог. Чтобы исключить возможные претензии, рекомендуем дать развернутое обоснование со ссылками на письма чиновников и нормы НК РФ.

Приняв ЕРСВ за 2019 год, контролеры приступают к камеральной проверке. Если в расчете обнаружены ошибки, страхователю направляется уведомление. В течение 10 рабочих дней с момента получения этого уведомления нужно исправить ошибки (п. 7 ст. 431 НК РФ).

Если вы не успеете исправить расчет вовремя, датой сдачи будет считаться день представления исправленной формы. А это грозит штрафом, минимальная величина которого составит 1 тыс. руб. (п. 1 ст. 119 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ключевые нюансы заполнения нулевого РСВ

Перечислим основные правила оформления РСВ, без соблюдения которых могут возникнуть проблемы со сдачей отчета:

- Документ может представляться в бумажном виде при численности сотрудников в компании не более 25 человек. В противном случае необходимо передавать электронный РСВ по телекоммуникационным каналам связи.

- Все листы представляемого расчета должны быть подписаны руководителем предприятия с указанием даты заполнения РСВ.

- Несмотря на то, что нулевой РСВ содержит сведения о страховании в фондах, он представляется в налоговую инспекцию по месту регистрации компании. Дело в том, что администрированием данных сведений с 2017 занимается именно ФНС, поскольку на законодательном уровне ей было передано право контроля за этими фискальными платежами.

- Листы РСВ должны иметь сквозную последовательную нумерацию, начиная с титульного.

- Информация заполняется слева направо.

- Для отчета на бумажном носителе используют чернила синего, фиолетового или черного цветов.

- Числовые показатели отображаются без округлений: в рублях и копейках.

- Двустороннее заполнение документа запрещено.

- В РСВ не допускается помарок, подчисток и исправлений корректирующей жидкостью.

Нулевые РСВ-1 до 2017 года

В некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивали работникам заработную плату. Однако в Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщалось, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представлять, все равно, нужно. Чтобы заявить, что страхователь не обязан уплачивать взносы. Кроме того, если следовать рекомендациям Минтруда, то нулевой расчет до 2019 года требовалось сдавать и на единственного директора-учредителя, не получающего заработную плату.

Представление нулевого РСВ-1 до 2019 года ничем от отличалось от сдачи РСВ-1 с ненулевыми значениями. Единственное – при сдаче «нулевки» иногда сотрудники фонда просили приложить к ней пояснительную записку, в которой объяснить нулевые значения, допустим, неведением деятельности.

Алгоритм заполнения раздела 3

Здесь следует отобразить индивидуальные сведения на каждого работника:

- ФИО;

- СНИЛС;

- ИНН;

- день, месяц и год рождения;

- код страны гражданства, для россиян — 643;

- пол;

- реквизиты удостоверяющего личность работника документа.

В стр. 160-180 укажите значение «1», если работник застрахован в системе обязательного страхования, или «2», если не застрахован.

Укажите значение «1» даже если начисляете страхвзносы по тарифу 0%, т. к. сотрудники застрахованы в страховой системе.

В стр. 190 запишите номер месяца. В 3-м квартале это июль — 07, август — 08, сентябрь — 09.

В стр. 200 укажите код застрахованного лица, выбрав его из приложения 8 к порядку заполнения расчета. Для наемных работников это значение «НР».

В стр. 210-240 зафиксируйте суммы доходов, начисленных сотруднику, и величину страхвзносов на ОПС.

Если вы пересчитывали выплаты работникам за предыдущие периоды, все перерасчеты отразите в уточненном расчете. Если вы покажете их в текущем расчете и в раздел 3 попадут отрицательные значения, то специалисты пенсионного фонда не смогут разнести сведения на индивидуальные счета физлиц и налоговики потребуют сдавать уточненный расчет.

Скачать образец заполнения РСВ можно здесь.