Кому доступна опция

Возврат НДС открыт для ИП или компаний, которые соответствуют следующим условиям:

- режим налогообложения подразумевает уплату НДС;

- услуга или товар получены для ведения предпринимательской деятельности;

- на руках должны быть счета-фактуры (в них прописывается размер налога);

- услуга, работы и товар должны быть оприходованы;

- в счете-фактуре обязательно наличие подписи главбуха и руководителя;

- операция не должна быть фиктивной (это относится и к продавцу).

Деньги возвращаются на расчетный счет в двух ситуациях:

- Размер налоговых вычетов выше суммы НДС.

- Если плательщик проводит операции, которые облагаются «нулевым» налогом. Список таких сделок определен в НК РФ (ст. 164).

Возврат НДС организации не походит автоматически. Представители компании должны оформить заявление и потребовать в нем возврат излишне заплаченного налога.

Требования к налогоплательщику при возмещении НДС

Перед тем, как возвращать деньги, плательщик должен ознакомиться с положениями НК. Лицо на ОСН имеет право подать декларацию, где указывается размер сбора к возмещению. Основное требование к плательщику – представление необходимой документации в фискальные органы. К ним относят счета-фактуры, первичные бумаги, данные из книг покупок и продаж, прочие документы.

Фискальные органы могут потребовать подтверждающую документацию не только в отношении операций, но и также по всей финансово-хозяйственной деятельности плательщика за отчетный период.

По результатам камеральной проверки органами выносится решение по возмещению платежа, либо составляется акт об отказе в возврате. Может быть такая ситуация, что налоговый орган частично удовлетворяет требования плательщика в возмещении.

Если организация по итогам проверки получила возврат, однако, впоследствии было установлено, что получение не являлось законным, предприятию следует внести недоимку. Также может потребоваться внесение пени при наличии просрочки.

Какие бывают ставки

Выше мы упомянули, что существует установленная ставка по искомому налоговому сбору – 13% от получаемой суммы. Однако действительно она лишь для так называемых резидентов Российской Федерации – граждан, которые пребывают в стране не менее 183 дней в годичный период.

Приведем пример. Вы являетесь резидентом России, так как проживаете на ее территории положенный временной срок. Место вашего трудоустройства находится в компании по изготовлению конфет «Ласточка», вы являетесь менеджером по рекламе фирмы. Обещанный на искомой должности оклад составляет 40 тысяч российских рублей. Однако, получить ежемесячно полную указанную сумму вы не сможете, так как обязаны отдать государству 13% от нее, то есть 5 тысяч 200 рублей. В результате зарплата перестает радовать так сильно и приближается к привычной для простого обывателя величине, составив 34 тысячи 800 единиц российской валюты.

Какая же величина отчислений положена остальным гражданам, не принадлежащим к числу резидентов страны? Серьезно превышающая указанную ранее ставку. Нерезиденты России отдают государству по 30% от получаемого дохода, величина для многих просто непосильная.

Это касается не только оплаты труда, но также более серьезных сумм. Представим, что вы не являетесь резидентом Российской Федерации, но владеете квартирой на ее территории. После реализации жилья с полученных средств, если не был выждан предельный временной срок для освобождения от искомой уплаты, вам придется выплатить в казну страны не 13%, а все 30%. Такая выплата серьезно ударит по вашему карману. Вариант у вас один – отложить реализацию и приобрести статус резидента, после чего возобновить процесс вновь.

Существует также отдельная категория выплат, подразумевающая распределяющуюся между членами АО или иного субъекта прибыль, выдающуюся лицам, находящимся в составе, пропорционально имеющимся у них ценным бумагам. Имеет эта прибыль и официальное название – дивиденды. Согласно букве закона, резиденты страны выплачивают с них отчисления в размере 13 % от суммы.

Для денежных призов, поступающих из любого источника, и превышающих размер в 4 тысячи российских рублей, актуальная ставка по отчислениям составит 35%.

Правила подачи декларации по НДС в РФ и в Украине

В конце отчетного периода каждым предприятием, зарегистрированным в налоговой инспекции, сдается декларация по НДС. Для «чайников» отметим: в России отчетным периодом считается квартал, а в Украине – месяц. Квартальный период для отчета используется только в том случае, если объем облагаемых налогом операций за последние 12 месяцев не превышает сумму в 300 000 грн. В течение двадцати дней, следующих за последним днем налогового периода, декларацию необходимо предоставить соответствующим органам. Уплата отчислений в Украине должна происходить в течение тридцати дней после закрытия отчетного периода, а в России – в течение двадцати.

Подача налоговой декларации в Украине может осуществляться лично налогоплательщиком, передаваться в электронном виде либо пересылаться по почте как ценное письмо с обязательным уведомлением. В России с 01.01.2014 года декларацию по НДС можно подавать только в электронном виде по телекоммуникационным каналам связи. Выбрать оператора электронного документооборота можно на региональных сайтах ФНС. С ним необходимо заключить договор, получить средства криптозащиты и усиленную квалифицированную электронную подпись, которая будет использоваться для заверки счетов-фактур и деклараций.

Заполнение декларации по НДС должно осуществляться в строгом соответствии с формой, установленной на дату ее подачи.

В какой момент возникает обязанность оплаты

Чтобы рассчитать налог, и установить, когда можно вернуть НДС, следует установить, когда требуется его уплачивать. Фактом приобретения товара считается не момент пересечения границы, поступление на склад, а время перечисления оплаты за товар. С этого времени у компании возникает обязанность по выплате.

Кто имеет право на возмещение НДС и в каких случаях

Право на возмещение НДС имеют те лица, которые являются плательщиками – ИП и компании, применяющие ОСН. Организации, работающие в специальном режиме, например, ЕНВД, ЕСХН не могут претендовать на возврат.

Право на возмещение НДС возникает, если плательщик соблюдает некоторые условия. Так, необходимо подтверждение выполненных операций по уплате, реальность сделки, реализация товара. Все участники сделки должны быть добросовестными. Если хотя бы одно из условий не выполнено, есть вероятность в отказе возврата.

Условия возврата НДС из бюджета

НДС, подлежащий возмещению, можно вернуть при выполнении некоторых условий. Необходимо наличие счета-фактуры, где посчитаны произведенные операции, необходимо доказательство реальности сделки, ее фактической направленности на получение прибыли.

Кто является плательщиком налога на доходы физического лица

Обязательство по внесению в определенное законом время в общий бюджет государственной казны сумм установленного размера вменяется лицам следующих категорий:

- имеющим гражданство РФ;

- иностранцам, временно или постоянно проживающим на территории нашей страны;

- лицам, у которых гражданская принадлежность отсутствует.

К персонам, выплачивающим налог, также относятся индивидуальные предприниматели, так как они также числятся в роли лиц физических, получается, должны осуществлять перечисление искомого налога с денежных поступлений, являющихся выручкой компании.

Выплаты налога подлежат внесению не только за лиц, достигших совершеннолетия, но и младших по возрасту личностей. Самостоятельно уплачивать налоги до совершеннолетия они не могут, поэтому функцию плательщика перенимают на себя родители или организации, от которых искомым личностям поступают денежные средства.

Выше мы упоминали, что в основном категории плательщиков делятся на две самые важные группы:

- резидентов;

- нерезидентов.

При этом из групп исключаются некоторые категории граждан, на которых не распространяется указанное деление, они всегда находятся в статусе резидентов, даже при этом, не появляясь годами на территории родины.

Речь идет, прежде всего, о представителях структур:

- военных;

- государственных.

Представители каждой из указанных категорий могут командироваться и служить в других странах годами, не имея возможности появиться на родине, чтобы сохранить актуальным статус резидента. Благодаря особенному указу правительства статус их не может быть утерян до тех пор, пока лицо остается на должности в искомой структуре или иной, имеющей аналогичный характер и дающей аналогичные привилегии.

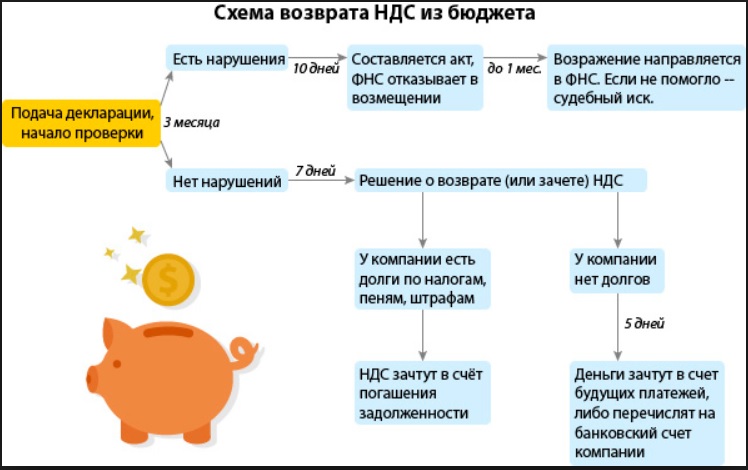

Какие существуют схемы возмещения НДС?

В результате анализа нормативных документов и инструкций ФНС получается следующая схема возврата НДС (поэтапно). Она носит общий для всех налогоплательщиков характер, а изменения могут быть только при отрицательных результатах камеральной проверки.

1. Представляем налоговую декларацию и указываем нужную для возврата сумму НДС.

Плательщик налога готовит отчет по НДС и представляет его в налоговую инспекцию. В декларации указывается, что требуется вернуть из бюджета определенную сумму налога.

2. Налоговики проводят камеральную проверку представленных данных.

Это контрольное мероприятие инспекторы должны провести за 3 месяца. Такой срок установлен нормами, содержащимися в п. 1 ст. 176, ст. 88 НК РФ. Как правило, ИФНС в ходе проверки запрашивает пакет документов, требующихся для подтверждения отчетных данных, формирующих сумму возврата. О том, что такое право у налоговиков есть, можно узнать из п. 8 ст. 88 НК РФ, письма ФНС России от 22.08.2014 № СА-4-7/16692 и п. 25 постановления пленума ВАС РФ от 30.07.2013 № 57.

3. Налоговики представляют акт камералки.

В этом документе специалисты инспекции указывают, обнаружены ли нарушения и перечисляют их (если есть). Всё делается согласно п. 3 ст. 176 НК РФ, ст. 100 НК РФ. Акт проверки вручается налогоплательщику.

Если нарушений не найдено, налоговая инспекция переходит к 7-му этапу данной схемы.

4. Представляем возражения на акт налоговой инспекции.

Налогоплательщик может не согласиться с выводами инспекторов, изложенными в акте камералки. Такое несогласие в соответствии с п. 6 ст. 100 НК РФ оформляется в виде письменных возражений на представленный акт. На оформление и подачу возражений дается 30 дней.

5. Налоговая инспекция решает окончательно, возвращать налог или отказать в этом.

Налоговики на протяжении 10 дней, согласно нормам ст. 101 НК РФ, исследуют аргументы налогоплательщика в пользу возврата, а затем принимают окончательное решение: предоставить возврат или отказать в этом (п. 3 ст. 176 НК РФ). Извещение о вердикте выдается налогоплательщику в 5-дневный срок (п. 9 ст. 176 НК РФ).

Решение о возврате может быть принято и по части заявленной суммы.

Если у налогоплательщика есть недоимка по этому налогу или другим федеральным налогам, то принимается решение о зачете.

При наличии недоимки налогоплательщик будет вынужден пройти 6-й этап этой схемы.

Если задолженности нет, то можно перейти к 8-му этапу.

6. Налоговая инспекция производит зачет НДС и погашает задолженность по нему полностью или частично.

Зачет налоговый орган производит уже без участия налогоплательщика. Пени не начисляются, если долг сформировался за время, прошедшее с момента подачи декларации до момента зачета НДС. Правда, такое возможно при превышении заявленной суммы налога над суммой недоимки.

Но может так случиться, что долг по налогу будет больше, чем НДС к возврату. Тогда налогоплательщику придется погашать образовавшуюся разницу.

7. Налоговая инспекция решает, что нарушений нет и надо возвращать заявленную сумму.

Налоговикам на принятие такого вердикта дается не более 7 дней.

8. Налоговая инспекция документально оформляет возврат.

Если в ходе камеральной проверки не найдены нарушения или задолженности не осталось после проведения всех мероприятий по зачетам и списаниям, оформляется поручение на возврат, которое направляется в казначейство. Данная процедура предусмотрена нормами, содержащимися в абз. 1 п. 8 ст. 176 НК РФ.

9. НДС переводится из казначейства на расчетный счет компании или ИП.

С момента получения поручения от налоговой инспекции казначейству дается 5 дней на перечисление средств на расчетный счет налогоплательщика. Одновременно об этом событии уведомляется и налоговая инспекция.

Как только средства поступили, процедура считается завершенной.

Может так случиться, что возврат НДС длился более установленного времени. Тогда налогоплательщик вправе претендовать на пени, которые начисляются на возвращаемую сумму с 12-го дня после окончания камералки. Эта процедура определена в п. 10 ст. 176 НК РФ.

Тогда завершение всего процесса произойдет лишь после окончательного получения на счет налогоплательщика долгов по процентам.

Исключительный порядок возмещения

Налоговым правом предусмотрена возможность ускоренного проведения процедуры возмещения НДС для отдельного разряда налогоплательщиков. Если в течение последних трех лет организация перечислила в государственную казну 10 миллиардов рублей налоговых сборов, она может претендовать на получение возврата НДС в упрощенном порядке. В течение 5 суток после сдачи налоговой декларации подается заявление о возврате НДС, а еще через 5 дней подразделение ФНС выносит решение о досрочной компенсации налога.

Ускоренное возмещение обеспечивается банковской гарантией, по которой возвращенные налогоплательщику деньги будут перечислены обратно в госбюджет, если результат камеральной проверки будет не в пользу заявителя.

Можно ли вернуть НДС физическому лицу

Данный налог включается в цену товара, по которой его приобретают потребители. Размер выплаченной государству суммы можно узнать в чеке любой покупки — он составляет 10% или 20% стоимости продукции. Несмотря на то, что переводить эти средства в бюджет будет продавец, по факту этот налог уплачивают потребители. Единственный способ отказаться от выплаты НДС — отказаться от покупки товара.

Многим гражданам такой порядок кажется несправедливым. Они задаются вопросом, как вернуть НДС физическому лицу. К сожалению, ответ очень прост — отечественное законодательство не предусматривает подобной возможности. Дело в том, что НДС ежегодно добавляет в бюджет страны больше 17 триллионов рублей (за 3 квартала 2018 года).

Что такое НДФЛ

Если гражданин получает денежные средства, выступающие в роли дохода, он обязан отдавать часть государству, которое затем на полученные средства совершенствует уровень благосостояния страны. Актуальная налоговая ставка сегодня составляет 13% от полученной суммы. Это отчисление и является налогом на доход физического лица.

Что представляет собой НДФЛ

Согласно букве закона, периодом налогообложения по НДФЛ является календарный год. Высчитывают полагающуюся родине сумму на основании двух следующих показателей:

- размера облагаемой налогом денежной суммы;

- ставки в 13%.

Когда речь идет о снятии части средств с заработной платы сотрудника, поступающих к нему премий и прочих доходов по месту трудоустройства, перечислением и расчетом величин занимаются налоговые агенты, то есть организации-работодатели. Процедура проводится с помощью усилий специалистов бухгалтерского отдела компании, при этом фиксируются:

- все поступающие в пользу сотрудника деньги;

- предоставленные налоговые вычеты;

- рассчитанные для отправки средства;

- фактически отправленные средства.

Отказ в возмещении НДС

Государство с неохотой возвращает налогоплательщикам деньги из бюджета, поэтому распространенным исходом камеральной проверки является вынесение отказа в компенсировании НДС.

Отказ должен быть четко мотивирован и содержать перечень обнаруженных противоречий или ошибок. Налоговая инстанция по итогам документального контроля может отказать в возмещении полностью или частично. «Сомнительные» суммы, не принятые к вычету, должны быть перечислены в акте.

В случае полной уверенности налогоплательщика в собственной правоте, за ним сохранено право на опротестование результатов налоговой проверки. Необходимо в письменной форме изложить свои возражения по спорным пунктам акта проверки и передать документ в фискальный орган.

Следует знать: налоговая инспекция обязана принять предоставленные возражения налогоплательщика, но вправе не учитывать их при вынесении окончательного вердикта о полном или частичном отказе в компенсации НДС.

Отказ в возмещении налога может быть сопряжен с еще более серьезными последствиями – налоговая инспекция может не принять заявленные вычеты НДС, доначислить налог и соответствующие штрафные санкции.

Документы для возврата НДС при экспорте

Для нужного вам результата в инспекционный орган необходимо предоставить следующие документы:

- Контракт с зарубежной компанией, в котором указано, что организованы поставки из России.

- Выписка по банковскому счёту, куда были переведены деньги.

- Таможенная декларация с наличием отметок.

- Справки, которые сопровождают груз. Это может быть счёт-фактура, накладная и другие. На них также должны содержаться пометки от пограничной службы.

Использование данных бумаг необходимо для закрепления отношений между партнёрами, убеждения в денежных операциях и транспортировке груза с территории Российской Федерации.

Несмотря на строгий порядок и перечень документов, споры часто возникают. Для этого нужно быть подкованным в правовой сфере или обращаться к юридическим компаниям.На сайтах таких фирм часто указывается фраза «Вернём НДС при экспорте». Здесь тоже нужно внимательно выбирать услуги юридических лиц, так как всегда есть вероятность столкнуться с мошенниками. В таком деле бдительность очень важна.

Исключения

Как правило, возврат НДС возможен до завершения проверки. Такое право имеется у плательщиков налогов, общая сумма НДС которых больше 7 млн рублей, а с момента создания организации прошло от трех лет и более. Это право касается и других плательщиков налогов:

- предоставивших банковскую гарантию;

- граждан территории, которая опережает другие регионы по социально-экономическому развитию;

- резидентов Владивостока;

- лиц, предоставивших поручителей.

Чтобы получить возврат в заявительном порядке, вместе с отчетом для ФНС нужно отправить соглашение поручительства или гарантию банка в срок до 5 суток.

Кто обязан платить НДС

Согласно налоговому кодексу, есть перечень лиц, которые обязаны выплачивать взнос. К ним относят организации, а именно, промышленные и финансовые, а также муниципальные предприятия, ИП, филиалы и прочие обособленные элементы предприятий, некоммерческие организации (при условии осуществления коммерческой деятельности), налогоплательщики согласно ТК ТС.

Есть некоторые исключения, так, не обязаны платить взнос юридические лица, организовавшие Олимпийские игры. Некоторые юрлица могут быть освобождены отвыплат, если за три месяца подряд сумма выручки от продаж без учета НДС – не выше 2 000 000.

Порядок возмещения налога на добавленную стоимость

Правила возврата средств из бюджета, порядок возмещения налога прописан в статье 176 НК РФ. При этом возмещение на оплату товаров и услуг с НДС юридическим лицам является правом плательщиков налогов, которое следует доказать. В связи с этим налоговый орган не может самостоятельно выполнить возврат платежа из бюджета.

Всего можно выделить два способа, как вернуть НДС:

- Обычный вариант используется лицами, которые не могут применять ускоренный способ возмещения.

- Заявительный вариант применяется некоторыми категориями плательщиков сбора, при этом нужно соблюдать обязательные условия.

После того, как все документы готовы, они направляются в ФНС. Если декларация от плательщика получена, проводится камеральная проверка инспекцией, в процессе которой устанавливается обоснованность вычетов и сумм сбора к возврату.

По итогам проверки выносится решение о возможности или невозможности возврата платежа, в полном объеме или частично. Если в процессе анализа были обнаружены нарушения, составляется акт с основаниями в отказе возврата сбора. На данный документ плательщик имеет право представить возражения. Если решение положительное, об этом в течение пяти суток сообщают плательщику. После этого средства перечисляются.

Какие юридические лица имеют право на возмещение в ускоренном порядке:

- Компании, которые внесли за три года налогов на сумму свыше 7 млрд. руб.

- Компании и ИП, которые представили с декларацией банковскую гарантию.

- Компании и ИП, имеющие статус резидента территорий опережающего социального и экономического развития.

- Организации, обязанность которых по внесению платежей прописана в договоре поручительства.

Заявительный порядок возврата налога несколько отличается от общего. Его могут применять только отдельные плательщики, которые отвечают требованиям ФНС. В таком порядке возврат сбора организуется до окончания налоговой проверки.

Как рассчитать НДС

Действия бухгалтера по расчету НДС можно условно распределить на два этапа. Первый — это определение налоговой базы и начисление налога. Второй этап — подсчет суммы налоговых вычетов. По окончании налогового периода (он равен кварталу) бухгалтер смотрит, какая величина налога была начислена за данный период, и чему равна сумма вычетов за этот же период. Разница между начисленным НДС и вычетами — это та величина, которую налогоплательщик должен перечислить в бюджет по итогам квартала. Если вычеты превысили начисление, налогоплательщик вправе возместить разницу, то есть получить деньги из бюджета, либо зачесть разницу в счет будущих платежей.

Как проходит возврат НДС на расчетный счет: пошаговая инструкция

Возмещение НДС из госбюджета прописано в НК РФ (статье 176). Оно подразумевает прохождение нескольких этапов:

- Подготовка отчета и бумаг, свидетельствующих о праве на возврат денег (кассовые и товарные чеки, счета-фактуры и т. д.).

- Ожидание решения налогового органа. Сотрудники ФНС определяют возможность возмещения денежных средств. Для решения задачи проводится камеральная проверка, которая занимает до 90 дней. Иногда работники налоговой структуры вправе запросить дополнительную проверку. Если организация отказывает в ее предоставления, накладывается штраф. Финансовое наказание не накладывается, если бумаги не относятся к проверяемой декларации или плательщик налогов вообще не должен их оформлять.

- Принятие решения. В срок до семи дней с момента окончания проверки работники ФНС определяют, возвращать НДС или нет. В случае положительного решения деньги перечисляются полностью или частично. Работники налоговой службы обязаны проинформировать организацию в срок до пяти суток. Ответ направляется письменно или в электронном виде.

- Возврат НДС на расчетный счет. Если решение позитивное, ФНС на следующие сутки или ранее отправляет в местное казначейство поручение вернуть определенную сумму. У последнего имеется пять суток на перевод. Если уполномоченный орган игнорирует требование по переводу денег, начиная с 12 дня начисляется комиссия по ставке рефинансирования.

На завершающем этапе бухгалтер организации фиксирует проводки о проведенных сделках. Если излишний НДС поступил на РС, проводка имеет такой вид — Д/К — 51/68 соответственно.

Основания для возврата налога для физ лиц

Популярен вопрос, можно ли вернуть часть НДС с покупки автомобиля или другого ТС. Если приобретается недвижимое имущество, возможно покрытие в размере 13% от цены жилья. При этом есть условие – возврат возможен только для плательщика, который вносит налоги в бюджет со своего дохода.

Есть условия, с которыми нужно ознакомиться перед тем, как вернуть вычет:

- Приобреталось или строилось имущество в России.

- Займ на покупку недвижимости целевой.

- Ссуда была взята в финансовых учреждениях РФ.

В России при покупке транспортного средства не действует возврат НДФЛ. Вычет применим только при продаже ТС, он дает возможность не вносить сбор при реализации.

Заключение

Российское законодательство предусматривает возможность вернуть НДС, если по итогам квартала принятая к вычету сумма НДС превысила рассчитанную сумму налога. Внешнеэкономические сделки с нулевым налогообложением в данном случае не являются исключением. Заявить о своем праве на возврат могут юридические лица, использующие общий режим налогообложения. Для запуска процедуры НДС-возврата компании необходимо направить в ИФНС декларацию, документацию по совершенным сделкам и заявление на возмещение налога. Инспекция, в свою очередь, может перечислить средства из бюджета на счет организации, либо зачесть возвращаемую сумму в счет уплаты налогов.

Следует внимательно отнестись к оформлению пакета документов для возврата НДС. Инспекторы проводят их тщательную проверку, стремясь исключить незаконное возмещение

В случае, если налоговики обнаружат в документах несоответствия или сочтут сделки фиктивными, они не только откажут в возврате налога, но и обратят пристальное внимание на другие возможные нарушения налогового законодательства

Подведем итоги

Получить возврат НДФЛ (не НДС!) имеет право каждый житель России, а также отечественные организации, которые находятся в определенных законодательством соответствующих ситуациях. Процесс возврата уплаченных в бюджет страны средств несколько затруднителен ввиду высокой степени бюрократичности, однако не справиться с ним довольно трудно, ведь сегодня придумана масса средств для облегчения налогового бремени плательщика и в техническом смысле.

Получить возврат НДС невозможно

Важно обладать определенным уровнем налоговой грамотности, в противном случае возврата средств вам не видать. В России действует негласное правило: получение государственных компенсаций – дело добровольное

Специалисты налоговой инспекции или бухгалтерского отдела по месту работы не станут бегать за вами с просьбой получить деньги. Будьте внимательны, и знайте права в области налогообложения, тогда благополучие не оставит вас.