Этап третий — расторжение договора с оператором фискальных данных

Если касса одна единственная и заниматься предпринимательской деятельностью не планируется, ОФД вам больше не нужен. Можно смело аннулировать соглашение, чтобы не тратить деньги. Большинство операторов списывает абонентскую плату посуточно, поэтому сделать это нужно как можно быстрее. Все проводится в личном кабинете на сайте поставщика услуги.

В случае, когда кассовых аппаратов несколько и все они обслуживаются у одного ОФД, нужно просто убрать конкретное устройство из списка. Для этого надо выбрать кассу и нажать “Прекратить обслуживание”. Далее все произойдет автоматически и онлайн-касса исчезнет из перечня.

Документы, которые больше не нужно заполнять

К ним относятся:

-

акт о переводе показаний суммирующих денежных счётчиков на нули и регистрации контрольных счётчиков ККМ (форма № КМ-1);

-

акт о снятии показаний контрольных и суммирующих денежных счётчиков при сдаче (отправке) ККМ в ремонт и при возвращении её в организацию (форма № КМ-2);

-

акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3);

-

журнал кассира-операциониста (форма № КМ-4);

-

журнал регистрации показаний, суммирующих денежных и контрольных счётчиков ККМ, работающих без кассира-операциониста (форма № КМ-5);

-

справка-отчёт кассира-операциониста (форма № КМ-6);

-

сведения о показаниях счётчиков ККМ и выручке организации (форма № КМ-7);

-

журнал учёта вызовов технических специалистов и регистрации выполненных работ (форма № КМ-8);

-

акт о проверке наличных денежных средств кассы (форма № КМ-9).

О необходимости журнала кассира-операциониста

Журнал кассира-операциониста (ЖКО) – это документ, в котором предприниматель указывает доходы, расходы и ежедневную выручку. Кроме того, в ЖКО вносятся:

-

счётчики ККМ на начало и конец смены;

-

сумма выручки, полученной за смену;

-

подписи ответственных лиц;

-

суммы денежных средств, которые были сданы в наличной и безналичной формах;

-

общая сумма выручки;

-

сумма денежных средств по возвратам товаров.

Если предпринимателем или организацией при расчётах используется онлайн-касса, ЖКО вести не требуется. В данный момент его необходимо заполнять только тем, кто не перешёл на ККМ по отсрочке до 2021 года или освобождён от неё полностью.

54-ФЗ отменил оформление целого ряда бухгалтерских документов, которые раньше приходилось вести. Теперь все данные, которые вносились в акты, журналы и справочные отчёты вручную, учитываются кассой автоматически.

Бухгалтерский учет онлайн касс

Новые технологии приводят к упрощению учета кассовых операций и сокращению объема документооборота. Основное преимущество и главное отличие онлайн-касс состоит в том, что больше не требуется оформлять унифицированные первичные документы при поступлении средств от населения (Письмо ФНС № ЕД-4-20/18059@ от 26.09.16 г., Письмо Минфина № 03-01-15/54413 от 16.09.16 г.). Это, к примеру, такие формы актов, как: КМ-1, КМ-2, КМ-3, КМ-9 и др. Но продавец может и самостоятельно решать, какие из первичных необязательных отчетов ему необходимы, чтобы наиболее точно организовать учет денежных средств.

Другое отличие заключается в том, что появилось 2 новых вида отчетов:

- Чек на коррекцию – составляется при обнаружении неучтенной налички.

- Чек на возврат прихода – выбивается при возврате средств клиенту (наличных или безналичных).

Приходные и расходные ордера, кассовая книга составляются по общим правилам. Обмен данными с ИФНС выполняется только в электронном виде через личный кабинет (п. 4 стат. 5 Закона № 54-ФЗ). В начале и конце смены формируются отчеты на открытие/закрытие смены с максимальным промежутком между 2 документами не более 24 ч. Выдача бумажного чека покупателям производится в обязательном порядке, а электронные чеки высылаются по назначению при необходимости. При этом сами чеки также претерпели визуальные изменения – реквизитов стало не 7, а 21; появился новый QR-код, предназначенный для распознавания дополнительной информации о продавце. Кроме того, окончательно исключена возможность распечатки БСО типографским способом: отныне бланки можно выдавать только в электронном виде или через автоматизированную систему.

Онлайн-кассы: как вести учет

Компания в своей учетной политике сама определяет критерии стоимости отнесения имущества к ОС, т. е. учитывать ККМ она вправе в составе МПЗ или ОС. Если приобретение ККТ учитывается как МПЗ, то в бухучете фиксируют операции:

- Д/т 10 К/т 60 – на сумму актива (ККТ);

- Д/т 19 К/ 60 – «входной» НДС;

- Д/т 68 К/т 19 – НДС зачтен;

- Д/т 44 К/т 10 –ввод онлайн-кассы в работу;

- Д/т 60 К/т 51 – произведены расчеты с фирмой-поставщиком.

Чтобы не потерять ККТ в составе запасов при его эксплуатации, в бухучете используют забалансовые счета, например сч. № 013 «Активы СПИ более 12 мес.» и заводят карточку аналитического учета.

Если ККМ учитывают, как объект ОС, в ее первоначальную стоимость включаются затраты:

- на покупку;

- на приведение в рабочее состояние (в т.ч. на приобретение фискального накопителя, марок-пломб и знаков сервисного обслуживания и др.).

В дальнейшем при использовании ККМ подобные затраты включаются в состав затрат по обычным видам деятельности. Оформляют приобретение проводками:

- Д/т 08 К/т 60 – на сумму покупки и доработки ККТ;

- Д/т 19 К/т 60 – «входной» НДС;

- Д/т 68 К/т 19 – НДС зачтен;

- Д/т 01 К/т 08 – ввод ККМ в эксплуатацию;

- Д/т 60 К/т 50, 51 – расчеты за покупку произведены.

Общие советы

Если решение о продаже уже принято, рекомендуем продать кассу как можно быстрее. Не стоит ждать, пока выйдет срок работы фискального накопителя или закончится действие соглашения с оператором фискальных данных, и вот почему. Если поработать с просроченным ФН хотя бы один день, потом придется предоставить его налоговой для расшифровки. Данные о продажах после окончания срока действия не попадут налоговикам, придется подтверждать выручку за период вручную.

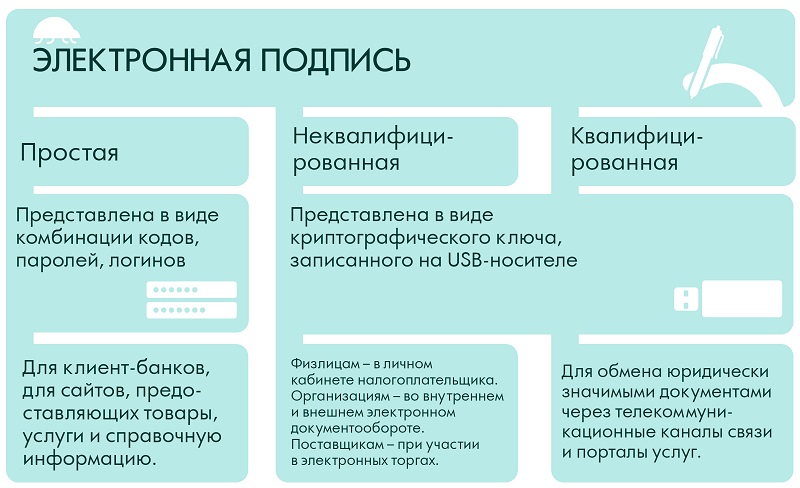

Кроме того: когда сроки не вышли, у вас есть действующая электронная подпись. Она потребуется для снятия кассы с учета на сайте налоговой службы. Если подпись просрочена, так сделать нельзя: придется наведаться к налоговикам лично. Ну, или потратить от полутора до пяти тысяч рублей на новую подпись. И это только для того, чтобы воспользоваться ей лишь один раз.

Виды электронной подписи

Виды электронной подписи

И еще: если вы сворачиваете бизнес, ликвидируете ООО или закрываете ИП, продать кассу нужно, пока вы еще в деле. Снять ККТ с учета физлицу сложнее.

Бухгалтерский учет онлайн-касс и расходов на ТО

Затраты по ремонту и ТО кассовой техники включают:

- расходы на текущий ремонт, например замену з/частей;

- оплату услуг ЦТО.

Затраты на ТО и ремонт ККТ входят в состав расходов. Признаются они исключительно на дату подписания акта оказанных услуг независимо от факта оплаты ремонта онлайн кассы. Как вести учет расходов? Отражаются они записью Д/т 44 К/т 60 на сумму произведенного ремонта.

ТО кассовых аппаратов осуществляет ЦТО на основе заключенного договора. Ежемесячная оплата расходов на ТО оформляется проводкой Д/т 44 К/т 60.

Если по договору с ЦТО компания вносит авансовый платеж за определенный, оговоренный в соглашении период, то затраты списываются равными долями на протяжении периода действия договора. Операции оформляют записями:

- Д/т 60 К/т 51– на сумму аванса по договору с ЦТО.

- Д/т 44 (20,26) К/т 60 – ежемесячно списывают часть затрат.

Срок полезного использования (СПИ) кассовых аппаратов указывают в сопровождающих модель документах. Износ начисляется на протяжении этого периода равными долями, с месяца, идущего за месяцем ввода ККМ в работу, и оформляется проводкой Д/т 20 (26, 44) К/т 02.

Ведение учета

В первую очередь, после покупки кассового аппарата, соответствующего техническим требованиям, необходимо заключить контракт на обслуживание с ОФД. После этого кассу требуется поставить на учет в налоговой службе.

Для этого не обязательно лично приходить в ИФНС: каждый, кто приобрел онлайн-кассу, автоматически получает доступ в личный кабинет на веб-сайте налогового органа. Вход можно осуществить через портал госуслуг, если личная учетная запись является подтвержденной. В личном кабинете доступно множество функций: постановка кассового аппарата на учет, уведомление ИФНС о сотрудничестве с ОФД, направление информации о замене фискальной памяти и прочие.

Для этого не обязательно лично приходить в ИФНС: каждый, кто приобрел онлайн-кассу, автоматически получает доступ в личный кабинет на веб-сайте налогового органа. Вход можно осуществить через портал госуслуг, если личная учетная запись является подтвержденной. В личном кабинете доступно множество функций: постановка кассового аппарата на учет, уведомление ИФНС о сотрудничестве с ОФД, направление информации о замене фискальной памяти и прочие.

Чтобы зарегистрировать аппарат, требуется написать соответствующее заявление, указать информацию об изготовителе, а также технические характеристики модели. После этого заявление нужно подписать электронной подписью и отправить в налоговую службу. Заявление рассматривается за пять трудовых дней.

Кассовые операции с применением ККТ

Благодаря переходу на онлайн-ККТ, изменился принцип документирования кассовых операций. С 1 июля 2017 года те, кто торгует через ККТ и отправляет данные о продажах в ФНС, могут отказаться от девяти форм кассовой отчетности. Вот перечень документов, которые пользователи онлайн-касс могут не применять:

- Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ (КМ-1);

- Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию (КМ-2);

- Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (КМ-3);

- Журнал кассира-операциониста (КМ-4)

- Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (КМ-5);

- Справка-отчет кассира-операциониста (КМ-6);

- Сведения о показаниях счетчиков ККМ и выручке организации (КМ-7);

- Журнал учета вызовов технических специалистов и регистрации выполненных работ (КМ-8);

- Акт о проверке наличных денежных средств кассы (КМ-9).

С внедрением онлайн-касс теперь все перечисленные документы приходят в ФНС в электронном виде автоматически.

Работа с документами, которые остались обязательными (в базовом учете), также стала проще благодаря расчетам через онлайн-кассу. Расскажем об этом подробнее.

Онлайн кассы – как вести учет

Первое, что нужно сделать, после приобретения соответствующего техническим требованиям аппарата, заключить договор на обслуживание с ОФД. Затем касса ставится на учет в налоговых органах. Для постановки на учет личное посещение ИФНС не требуется: каждый покупатель онлайн-кассы автоматически становится владельцем личного кабинета на официальном сайте ФНС. Вход доступен через портал госуслуг при подтвержденной личной учетной записи. Здесь можно поставить ККТ на учет, сообщать о сотрудничестве с ОФД, направлять сведения о замене фискальной памяти и пр.

Для регистрации аппарата необходимо заполнить заявление, привести данные о производителе и технических показателях модели. После формирования документ подписывается посредством ЭЦП (электронная цифровая подпись) и направляется в ФНС. В срок до 5 рабочих дней процедура проходит рассмотрение и при положительном решении регистрация считается совершенной, а напротив данных по онлайн-кассе появляется надпись о том, что ККТ зарегистрирована.

Кроме того, можно выполнить регистрацию через своего оператора (ОФД) или путем подачи бумажного экземпляра заявления. В настоящее время форма бланка не утверждена. Начинать работу на онлайн-кассе разрешается только после ее официальной регистрации в общей налоговой базе данных.

Документирование кассовых операций по 54-ФЗ

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) можно оформлять автоматически в электронном виде на основе фискальных данных с ККТ. Форматы фискальных записей и реквизиты документов при использовании онлайн-касс введены приказом ФНС России от 21.03.17 № ММВ-7-20/229.

Фискальные записи отражаются в памяти ККТ в виде следующих документов:

- отчетов о регистрации ККТ в ФНС, изменении ее параметров, открытии и закрытии смены, закрытии фискального накопителя, текущих расчетах;

- кассовых чеков и аналогичных документов для коррекции фискальных записей.

Чтобы сформировать ПКО на основе данных фискального накопителя, ККТ должна быть интегрирована с бухгалтерским сервисом, который умеет это делать.

Расходный кассовый ордер

РКО можно оформлять в электронном виде. Расходным кассовым ордером нужно документировать:

- выдачу наличных из денежного ящика, который находится при онлайн-кассе

- выплату денег покупателю (физическому лицу).

1) Выдавая наличку из денежного ящика, нужно указать на онлайн-кассе причину выема средств:

- выдача зарплаты;

- оплата товаров и услуг поставщику.

Фискальные документы об этих операциях ФНС не получает. О выеме средств налоговая узнает опосредованно, поскольку видит, сколько было денег в кассе на момент открытия и закрытия смены.

2) Выдача денег покупателю за возвращенный товар — еще одна операция в рамках расхода денежных средств. Действия кассира зависят от двух факторов:

1. Дата возврата товара

- Если покупатель принес товар обратно в тот же день, кассир создает на ККТ чек с признаком расчета «возврат прихода» и возвращает деньги. ФНС сразу получает фискальный чек, подтверждающий эту операцию.

- Если покупатель возвращает товар в другой день, кассир находит нужную смену (касса хранит смены за 14 дней), в ней отыскивает нужный чек и нажимает возврат чека. ФНС в режиме онлайн получит чек с признаком «возврат прихода».

2. Способ расчета при возврате денег покупателю

- Если покупатель совершил покупку за наличные и принес товар обратно, кассир возвращает ему наличку из денежного ящика ККТ.

- Если покупатель расплачивался через терминал эквайринга и хочет получить деньги на карту, операция возврата может усложниться, поскольку не все терминалы умеют совершать возврат.

Порядок действий следующий:

1) Покупатель пишет заявление о возврате товаров, кассир оформляет РКО, покупатель его подписывает.

2) На основании РКО уполномоченный сотрудник магазина составляет бухгалтерский документ — платежное поручение.

3) Согласно платежному поручению выплата происходит со счета предприятия (если это электронный перевод на счет покупателя) или наличными из общей кассы (а не из денежного ящика ККТ).

3. Отчет о закрытии смены необходим для правильного документирования кассовых операций на ККТ. В отличие от ПКО и РКО этот отчет обязаны делать все пользователи онлайн-касс. Отчет должен быть создан не позднее, чем через 24 часа после открытия смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

До появления онлайн-ККТ существовал аналог отчета о закрытии смены, который назывался z-отчет. На его основе бухгалтер заполнял журнал по форме КМ-4 и справку по форме КМ-6. Теперь эти документы можно не оформлять, потому что ККТ создает отчет в автоматическом режиме и отправляет его в ФНС.

Если ККТ интегрирована с сервисом бухучета (такая интеграция существует между сервисами «Контур.Маркет» и «Контур.Бухгалтерия»), то данные отчета приходят с онлайн-кассы в сервис в виде ПКО.

В отчете о закрытии смены могут отражаться ПКО с разным типом проводки:

- Полная оплата товаров (в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1);

- Частичная оплата товаров (проводка ДТ 50, КТ 62-1);

- Предоплата (проводка ДТ 50, КТ 62-2).

Если предприятие не применяет ККТ, то описанные проводки нужно фиксировать в регистрах бухучета.