Журнал операциониста

Этот документ необходим для учета расхода и прихода наличности по каждой ККМ предприятия. Журнал также выступает в качестве контрольно-регистрационного отчета показаний счетчиков. Этот документ прошнуровывается, нумеруется и скрепляется подписями гл. бухгалтера, руководителя компании, а также налогового инспектора. Журнал также заверяется печатью предприятия. Все записи вносятся операционистом каждый день. Порядок оформления кассовых документов не допускает подчисток и помарок в журнале. Все внесенные исправления должны быть согласованы и заверены подписями уполномоченных лиц. В случае совпадения показаний они заносятся в журнал за текущую смену на начало работы. Эти данные должны быть заверены подписями дежурного администратора и кассира. В строке 15 указывают суммы, которые вписаны по возвращенным клиентами чекам. Информация для этого берется из соответствующего акта. В этой же графе указывают число напечатанных в течение смены нулевых чеков. По окончании рабочего дня операционист формирует итоговый отчет за смену и с ним сдает полученную выручку. При этом составляется приходный ордер. После того как показания счетчиков будут сняты, проверена фактическая сумма поступлений, соответствующая запись делается в журнале. Она подтверждается подписями руководителя (дежурного администратора), старшего кассира и операциониста. В случае выявления расхождений между суммами, указанными на контрольной ленте и объемом выручки, выявляется причина образовавшейся разницы. Обнаруженные излишки либо недостача записывается в соответствующие строки журнала.

Документальное оформление операций в кассе

Самой ответственной работой на предприятии являются учет денежных средств и правильное оформление кассовых документов.

Госкомитетом статистики РФ утверждены определенные документы, при помощи которых бухгалтер осуществляет первичный учет кассовых операций на предприятии. Кассовые документы организации оформляются главным бухгалтером, кассиром, иногда — директором (в случае отсутствия бухгалтера). К ним прилагаются все документы, подтверждающие основание для их оформления.

Оформляют документы:

- приходный кассовый ордер (сокр. ПКО) является первичным документом (ОКУД 0310001), который оформляется по приходу денег в кассу организации;

- расходный (сокр. РКО) — первичная форма любого кассового учета (ОКУД 0310002);

- оформление кассовой книги;

- платежная ведомость;

- расчетно-платежная ведомость;

- книга учета выданных (принятых) денежных средств.

Рассмотрим более подробно каждый из документов.

ПКО заполняется вручную или в автоматизированном режиме (программа 1С: Бухгалтерия). Данная программа намного упрощает ведение бухгалтерского учета на предприятии и дает уникальную возможность, заполнив лишь первичные формы учета, сформировать автоматически, без лишних усилий, всю отчетность (кассовую книгу, платежную ведомость и т. д.).

При поступлении денег кассир или бухгалтер должен проверить наличие подписи главного бухгалтера или руководителя. Потом сверить фактическую сумму наличности и указанную в документе. Пересчет должен производиться на виду у клиента.

Для корректного оформления ПКО нужно заполнить следующие реквизиты:

- регистрационный номер;

- название предприятия;

- дата;

- номер корреспондирующего счета (субсчета).

Приходный ордер оформляется в таких случаях:

- продажа товара;

- возврат неиспользованной суммы, выданной ранее в подотчет;

- прием выручки и прочее (на конец любого рабочего дня оформляется общий ПКО).

РКО предназначен для быстрого и точного оформления выдачи средств из кассы производства. Такая выдача наличности производится по определенным документам (например, по ведомостям и пр.) и удостоверениям личности получателя. Обязательные данные в РКО и ПКО одинаковые. Он подписывается только главным бухгалтером производства и его руководителем. Таким ордером оформляются следующие операции:

- Выдача зарплаты персоналу и работникам предприятия. Подтверждениями являются расчетно-платежная ведомость и расписка о получении.

- Внесение выручки на расчетный счет в банке. Подтверждается заявкой на внесение наличных средств на расчетный счет.

- Выдача денег в подотчет на командировку или приобретение продукции (авансовый отчет, квитанции, накладные) и т. д.

Кассовая книга — общие правила заполнения и ведения

Кассовые операции должны быть внесены в кассовую книгу, имеющую ОКУД 0310004. Мы предоставляем возможность скачать кассовую книгу на нашем сайте.

Каждая операция по ПКО и РКО должна быть записана в этот регистр. Каждый рабочий день кассира должен заканчиваться тем, что он проверяет соответствие данных ордеров и данных кассовой книги, подбивает остаток и подписывает страницу. После этого такую же проверку осуществляет главбух и тоже ставит подпись.

Если бухгалтерский аппарат на предприятии не предусмотрен, контроль за заполнением данного регистра возлагается на руководителя.

При отсутствии движения денежной наличности в кассовую книгу записи не вносятся.

Кассовую книгу разрешается не вести отдельным категориям индивидуальных предпринимателей, применяющих некоторые специальные режимы налогообложения.

***

Для ведения кассовых операций предусмотрены строгие правила. В частности, все движения с наличными деньгами должны оформляться документально с помощью форм, утвержденных нормативными актами.

Как следует оформить выдачу наличных средств в качестве зарплаты

Если заработную плату выдают на предприятии наличными, выдача осуществляется по двум платежным ведомостям:

- Форма № Т-49.

- Форма № Т-53.

Обе они установлены постановлениями Госкомстата.

При выдаче зарплаты обязательно составляется расходный ордер. Формируют его в после окончательной выдачи и фиксируют в документе общую фактически выданную сумму. В зарплатном ордере не указывают имена получателей и реквизиты удостоверений личности.

В зарплатной ведомости проставляется дата фактической выдачи денег сотрудникам и весь зарплатный период, начиная с даты получения денежных средств в банке. Период этот не может превышать срок в пять дней.

Зарплата сотрудникам выдается только под роспись в платежной ведомости. Бывают ситуации, когда кто-то из сотрудников отсутствует и зарплату получить не может. В таком случае кассир напротив фамилии получателя в ведомости делает отметку о депонировании и проставляет штамп.

По итогу выдачи кассир обязан пересчитать все депонированные средства, выданные деньги и сверить с суммой, полученной на зарплату в банке. Затем он расписывается в платежной ведомости, которую вместе с депонированными деньгами передает главбуху. Если главный бухгалтер на предприятии отсутствует, деньги и документы передаются руководителю фирмы.

Если денежные средства нужно выдать одному сотруднику единоразовой выплатой, бухгалтер может не формировать отдельную платежную ведомость. Процедуру разрешается осуществить только с использованием расходного ордера.

Порядок оформления кассовой книги

Для учета выданных и поступивших в кассу денег оформляется кассовая книга (0310004). Все записи производятся в соответствии с первичными документами, а именно приходными и расходными кассовыми ордерами. После оформления каждого из них вносится запись в книгу.

Затем кассир должен проверить все суммы, указанные в первичных документах и книге, и в случае полного соответствия вывести остаток на конец текущего рабочего дня. Каждый лист скрепляется подписью кассира, который отвечает за достоверность предоставленных данных. Если в течение дня в книгу не вносили никаких записей, то остаток предыдущего рабочего дня будет конечным остатком текущего.

Ведение книги учета средств

Данный документ предусмотрен для заполнения только старшим кассиром предприятия. Он предназначен для крупных производств, где документы четко распределяются между старшим и обычными кассирами (0310005).

В начале текущего рабочего дня главный бухгалтер предприятия выдает определенную сумму денег, распределенную между кассирами, под подпись. Остаток денег сдается в конце этого же дня также под подпись материально-ответственных лиц. Но если деньги выданы для выплаты зарплаты, то остаток или полный отчет сдается только в конце срока, определенного именно расчетно-платежной ведомостью.

Она необходима для своевременной выдачи зарплаты персоналу и работникам предприятия (0301009) и содержит такие данные, как:

- ФИО работника:

- сумма оклада;

- количество фактически отработанных часов;

- удержание из заработной платы;

- окончательная сумма к выплате.

Данная ведомость составляется лишь в одном экземпляре для внутреннего учета организации. Если заработная плата не была выдана сотруднику вовремя, напротив его данных ставится отметка «депонировано». Вся сумма выданной заработной платы на предприятии оформляется расходным ордером, регистрационные данные которого фиксируют в расчетно-платежной ведомости. Платежная ведомость выполняет те же функции, что и расчетно-платежная.

Корректное ведение учета кассы играет очень важную роль в деятельности каждого предприятия. Для этого нужно соблюдать следующие правила:

- вовремя и корректно вносить все записи в кассовую книгу на основании первичных документов;

- не допустить превышения лимита в кассе, который установлен индивидуально на каждом предприятии;

- хранить свободные деньги компании на расчетных счетах банка.

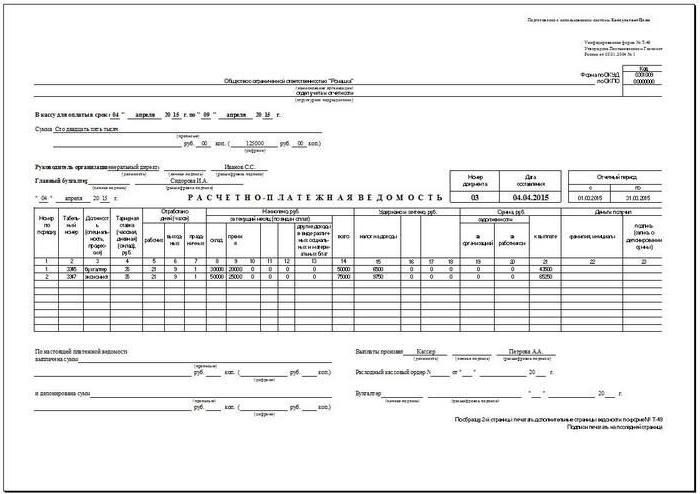

Расчетно-платежные ведомости

Оформление кассовых документов осуществляется при расчетах и выплате зарплаты работникам предприятия. Бухгалтерия составляет соответствующую ведомость в 1 экземпляре. Начисление оплаты труда производится согласно информации, присутствующей в первичной документации по учету отработанного фактически времени, выработки и пр. В строках «Начислено» указываются суммы в соответствии с видами оплат из ФОТ. Здесь же проставляются другие доходы (материальные и социальные блага), предоставленные сотруднику, погашенные за счет прибыли предприятия и подлежащих включению в облагаемую базу. Вместе с этим осуществляется расчет удержаний из зарплаты и устанавливается сумма к выдаче на руки работнику. На титульной странице ведомости проставляется общая сумма, которая подлежит выплате сотрудникам. Руководитель предприятия должен подписать разрешение на выдачу зарплаты. В случае его отсутствия данный документ выдается уполномоченным работником. В конце ведомости проставляются суммы депонированной и выданной зарплаты. По истечении периода, установленного для выплаты средств работникам, напротив фамилий не получивших денег сотрудников в графе 23 ставится пометка «Депонировано». По выданной сумме составляется расходный ордер. Его номер и дата заполнения должны быть указаны в расчетно-платежной ведомости на последнем листе.

Рекомендации по заполнению

При оформлении кассовых документов необходимо придерживаться порядка, установленного законодательными и прочими нормативными актами. Кроме этого, существует несколько достаточно простых правил, соблюдение которых позволит избежать неточностей при заполнении бумаг:

- Сумму прописью всегда следует указывать с заглавной буквы. Копейки при этом допускается записывать цифрами. Например: Восемнадцать тысяч рублей 10 копеек.

- Бумаги могут быть заполнены как от руки, так и с использованием технических средств (компьютера, например).

- Нормативные акты допускают корректировку информации в кассовых документах. Однако при этом необходимо соблюдать ряд требований. Неверную запись следует аккуратно зачеркнуть одной линией. Рядом или (если это возможно) над ней указываются верные сведения. Здесь же следует сделать приписку: «Исправленному верить», «Зачеркнутое недействительно» либо «Верно». Рядом с этой записью должны стоять подписи гл. бухгалтера и руководителя организации (или индивидуального предпринимателя).

- При наличии помарок, подчисток, замазываний «штрихом» и прочих аналогичных способов исправления документ считается недействительным.

Дополнительные правила

Хранение кассовых документов, в соответствии с действующим законодательством, осуществляется в течение 5 л. Исчисление этого срока начинается от 1 января того года, который идет за периодом завершения делопроизводства. Это правило считается общим. Для расчетно-платежных ведомостей установлен специальный порядок. Если у сотрудников отсутствуют лицевые счета, указанные бумаги содержатся на предприятии в течение 75 лет. По окончании этого срока всю документацию допускается передать в архив либо уничтожить, если по ней отсутствуют судебные дела, разногласия или споры. При работе с бумагами необходимо выполнять следующие правила:

- Формирование документов в сшив должно осуществляться за каждый день не позже следующего рабочего либо первого выходного дня.

- Перед передачей бумаг в архив должна быть сделана их опись.

- Контроль формирования дел производится или кассовым работником, или непосредственным руководителем предприятия.

- В процессе создания сшива бумаги собираются по возрастанию номеров л/счетов (вначале по дебету, потом – по кредиту).

Ответственность за сохранность кассовых документов возлагается на руководителя предприятия. В случае несоблюдения указанных выше правил к нарушителю может быть применено административное наказание в виде денежного взыскания. Размер штрафа устанавливается в соответствии с нормами законодательства.

В каком порядке выдаются деньги?

Как правило, выдача или выплата наличных денежных средств из кассы производится организацией в следующих типичных ситуациях:

- выплаты персоналу (зарплата, прочие выплаты);

- предоставление определенным сотрудникам подотчетных денег на конкретные нужды (когда уполномоченный работник израсходует данные средства, он должен будет подготовить и подать соответствующий авансовый отчет с приложением необходимых обосновывающих документов);

- наличные денежные средства сдаются (инкассируются) организацией в обслуживающее финансовое учреждение и зачисляется на банковский счет;

- погашение обязательств перед поставщиками по оплате товаров, услуг, работ (не более 100000 рублей по одному соглашению);

- дивидендные выплаты учредителям хозяйствующего субъекта.

Когда наличные средства выдаются получателю по РКО или платежной ведомости, кассир организации плательщика выполняет следующие действия:

- Проверяет, имеется ли на кассовом документе настоящая подпись главбуха, бухгалтера, руководителя. Данная подпись должна соответствовать утвержденному образцу.

- Проверяет соответствие (правильность) денежных сумм, указанных как цифрами, так и прописью.

- Если наличные средства предоставляются по РКО, кассиром проверяется наличие у их получателя подтверждающих документов, непосредственно упомянутых в этом РКО.

- Получатель должен документально удостоверить собственную личность (например, предъявлением паспорта). Если необходимо, получатель предъявляет кассиру не только паспорт, но и соответствующую доверенность.

- Наличные денежные средства выдаются непосредственно только субъекту (получателю), указанному в РКО и иных бумагах. Кассир при этом должен убедиться, что во всех имеющихся документах указываются одни и те же ФИО получателя или доверенного лица. Если получение наличности осуществляется субъектом по доверенности, данная доверенность становится приложением к кассовому документу (РКО).

- Кассир осуществляет подготовку нужной суммы денежных средств и передает бланк РКО получателю средств на подпись. Если оформляется электронный РКО, получатель может подписывать его электронной подписью.

- Денежные средства тщательно пересчитываются кассиром. Получатель при этом наблюдает за работой кассира. Корректная сумма наличности передается непосредственно получателю методом полистного пересчета. Получатель сразу же сверяет её и пересчитывает.

- Когда получатель принял деньги, бланк РКО подписывается самим кассиром.

Какие документы оформляются в организации?

Наличные деньги выдаются из хозяйственной кассы по РКО – расходному кассовому ордеру. Что касается выдачи зарплаты, стипендиальных и иных выплат персоналу, в этих случаях расходование наличности выполняется по РКО и платежным ведомостям.

Для выполнения необходимых кассовых транзакций обособленному подразделению организации передается наличные средства по РКО из кассы этого субъекта в порядке, регламентированном самим юридическим лицом.

Зарплата и прочие наличные выплаты персоналу осуществляются хозяйствующим субъектом по платежной ведомости.

Работник, получающий средства, ставит собственную подпись в нужной графе (рядом со своими ФИО). Невыплаченные (неполученные) деньги депонируются кассиром.

На сумму реально выданных средств, предусмотренных платежной ведомостью, составляется РКО. Совокупная величина, полученная суммированием депонированных средств и реально выданных денег, должна равняться итоговой сумме, фигурирующей в соответствующей ведомости.

Кроме того, РКО могут фиксироваться в журнале учета РКО и ПКО.

Следует помнить о том, что РКО изначально должны составляться корректно – вносить какие-либо исправления в эти бланки запрещается. Испорченный документ сразу же бракуется, что обуславливает составление и заполнение нового бланка РКО.

Бухгалтерские проводки

Как уже говорилось ранее, кассовая наличность расходуется хозяйствующим субъектом (юридическим лицом) на определенные нужды, что обуславливает необходимость оформления типичных проводок в бухучете по счету 50:

| Операция (описание) | Дебет | Кредит |

| Внесение оплаты поставщику | 76,60 | 50 |

| Осуществление дивидендных выплат | 75 | 50 |

| Предоставление работнику подотчетных денег | 71 | 50 |

| Выдача зарплаты наличностью | 70 | 50 |

| Наличность инкассируется (передается) в финансовое учреждение | 57 | 50 |

| 51 | 57 |

Возможные лимиты кассы

Предприятие самостоятельно устанавливает возможный кассовый лимит. Кассовый лимит – это денежная сумма, которую по завершению рабочего дня можно оставить в фирме. Устанавливается он внутренним распорядительным документом за подписью руководства предприятия. Например, Приказом директора.

Все средства сверх лимита полагается сдавать в банк. Если юрлицо принадлежит к субъектам малого бизнеса, определять лимит в кассе для него не обязательно. Также как и для ИП. Но возможно.

Если у предприятия имеются обособленные подразделения, в них тоже положено устанавливать кассовый лимит. В таком случае при определении лимита головной структуры учитываются лимиты отдельных подразделений.

Денежные средства сверх установленной суммы позволяется оставлять на предприятии в день выдачи заработной платы, если работники получают ее наличностью. А также по праздникам и в выходные дни, если предприятие работает и осуществляет кассовые операции.

Ордера

Они выступают как первичные кассовые документы. Ордера могут быть приходными или расходными. Первые применяются при поступлении наличности. Выписывается приходный ордер в одном экземпляре сотрудником бухгалтерии и подписывается гл. бухгалтером либо должностным лицом, уполномоченным на это. В случае отсутствия ответственных служащих, завизировать первичные кассовые документы может руководитель юрлица или непосредственно сам индивидуальный предприниматель. Квитанция к приходному ордеру должна быть подписана уполномоченными лицами (бухгалтером и кассиром), заверена штампом (печатью). Кроме этого, она проходит регистрацию в соответствующем журнале. Квитанция предоставляется субъекту, который сдал деньги. Непосредственно сам приходный ордер остается в кассе. Расходная бумага заполняется при выдаче наличности. Необходимо сказать, что документы кассовые составляются в случае использования предприятием как традиционных способов обработки информации, так и средств ВТ. Расходный ордер, как и приходный, выписывается в 1 экземпляре. Он также должен быть завизирован уполномоченными лицами и пройти регистрацию в соответствующем журнале.

Какой нормативный акт определяет документальное оформление и порядок ведения кассовых операций

Кассовые операции ведутся в строгом соответствии с нормативными актами. В настоящее время операции по кассе регулируются указанием ЦБ РФ от 11.03.2014 № 3210-У, в котором определяется порядок документального оформления кассовых операций для организаций и упрощенный порядок — для ИП и малого бизнеса. В этом нормативном акте произведена коррекция ранее действующих положений. А именно — изменениям подверглись две сферы:

- Процедура определения и утверждения лимита кассы. Здесь:

- Индивидуальные предприниматели и предприятия малого бизнеса с момента вступления в силу указания 3210-У могут не утверждать этот лимит.

- Организации, для которых утверждение этого лимита обязательно, получили послабление: им предоставлено право выбора расчетной формулы. Ориентироваться они могут либо на величину выручки, либо на объем действительных расходов наличных средств.

- Порядок ведения кассовой книги. В частности, ИП и предприятия малого бизнеса вправе не вести этот регистр в те периоды, когда наличные обороты отсутствовали. Более того, предпринимателям на отдельных системах налогообложения вообще разрешено не оформлять кассовые документы.

Сам же процесс оформления документов по кассовым операциям практически не изменился. Подробней о сути таких действий и правилах внесения сведений речь пойдет ниже.

Правила формирования документов по кассовым операциям

Ответственного за оформление кассовых операций назначает руководитель предприятия, это может быть специальный кассир, если позволяет штатное расписание; эти функции могут быть поручены бухгалтеру при минимуме штата; наконец, обязанности кассира вправе выполнять сам руководитель, если это микропредприятие, или индивидуальный предприниматель, если у него соответствующий статус.

Может так случиться, что кассиров на предприятии несколько, в таком случае следует назначить старшего. Курирует этот цех обычно главный бухгалтер, поскольку именно в его подчинении находятся кассиры. Однако при отсутствии главбуха кураторство может передаваться иному уполномоченному сотруднику или директору предприятия.

Под оформленными кассовыми документами должна стоять подпись главбуха, при его отсутствии — бухгалтера. Если и тот и другой не входят в штат, документы должен подписывать руководитель предприятия. В самом низу документы подписывает кассир, принявший или выдавший деньги.

Для заверения подписи кассиру выдается печать или штамп с соответствующими реквизитами. Если на предприятии несколько лиц, имеющих право подписи финансовых документов, то у кассира должны иметься образцы таких подписей.

При наличии в штате предприятия нескольких кассиров все движения налички вносятся старшим кассиром в книгу, предназначенную для учета приходящих на предприятие и уходящих средств.

Современное бухгалтерское законодательство допускает два способа ведения кассы:

- на бумажных носителях (документы заполняются от руки или набираются на компьютере с последующей распечаткой на бумаге);

- на компьютерах с помощью специальных программ (для такого оформления непременно используются специальные средства защиты данных, заверяются такие документы специальными электронными подписями).