Классификация работ: ремонт или модернизация

Замена комплектующих в компьютере может происходить при его ремонте или модернизации

Поскольку в бухучете и при налогообложении операции по ремонту и модернизации отражаются по-разному, важно правильно их классифицировать. Сделать это можно исходя из цели проведения ремонта и модернизации

Основной целью ремонтных работ является устранение неисправностей, из-за которых невозможно эксплуатировать основное средство.

В отличие от ремонта модернизация проводится с целью улучшить характеристики и изменить назначение основного средства (абз. 2 п. 2 ст. 257 НК РФ). Поэтому замена вышедшего из строя элемента компьютера признается ремонтом. Если же замена связана не с физическим износом комплектующих, а с моральным – это модернизация. Например, если вместо устаревших комплектующих установили более современные с лучшими характеристиками. Аналогичная точка зрения отражена в письмах Минфина России от 6 ноября 2009 г. № 03-03-06/4/95, от 27 мая 2005 г. № 03-03-01-04/4/67 и от 1 декабря 2004 г. № 03-03-01-04/1/166.

Ситуация: можно ли учесть как ремонт замену вышедших из строя комплектующих в компьютере на более современные с лучшими характеристиками?

Да, можно, при условии что после замены комплектующих функциональное назначение компьютера не изменилось.

Одним из основных условий отнесения замены комплектующих к ремонту является неисправность компьютера. Однако если характеристики компьютера улучшились, то замена комплектующих может быть признана модернизацией. В этом случае при разграничении модернизации и ремонта необходимо определить, не привело ли улучшение характеристик к изменению функционального назначения компьютера. Например, до замены комплектующих, приведшей к улучшению характеристик, компьютер использовался как рабочая станция, а после замены – как сервер для поддержания нормальной работы сети. В этом случае замена комплектующих при налоговой проверке может быть признана модернизацией (абз. 2 п. 2 ст. 257 НК РФ). Если функциональное назначение компьютера не изменилось, то замена комплектующих признается ремонтом. Аналогичная точка зрения отражена в письмах Минфина России от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию арбитражные суды. По их мнению, замена неисправных частей объекта основных средств на более мощные (совершенные) не является модернизацией. Если в результате такой замены технологическое или производственное назначение объекта не изменилось, то, несмотря на улучшение его эксплуатационных характеристик, затраты на замену неисправных узлов (агрегатов) следует квалифицировать как расходы на ремонт основного средства (см., например, постановления ФАС Московского округа от 23 июля 2008 г. № КА-А40/6654-08, от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 17 июня 2008 г. № Ф09-4293/08-С3, от 7 июня 2006 г. № Ф09-4680/06-С7, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006).

Документальное оформление

Если организация ремонтирует автомобиль самостоятельно, а ремонтное подразделение находится на ее территории, то при списании запчастей оформите требование-накладную по форме № М-11. Если запчасти передаются для ремонта в подразделение, которое находится за пределами территории организации, или подрядчику, то оформите передачу накладной на отпуск материалов на сторону (форма № М-15). Такие правила предусмотрены пунктом 100 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и указаниями по заполнению форм № М-11 и № М-15, утвержденными постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Ситуация: нужно ли составлять акт по форме № ОС-3 при замене запчастей в автомобиле?

Если местонахождение автомобиля при замене запчастей не меняется, то составлять акт по форме № ОС-3 не нужно.

Это объясняется тем, что составление акта по форме № ОС-3 обязательно при приеме-сдаче автомобиля от заказчика к исполнителю (указания по заполнению формы № ОС-3, утвержденные постановлением Госкомстата России от 21 января 2001 г. № 7). Если автомобиль ремонтирует сотрудник организации (например, водитель), то приема-передачи основного средства не происходит. При этом замену детали необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для этого можно составить акт о замене запчастей в автомобиле. Типовой формы такого документа не предусмотрено, поэтому его можно составить в произвольной форме.

Совет: чтобы упростить документооборот, акты о замене запчастей в автомобиле можно составлять в конце месяца по каждому исполнителю работ.

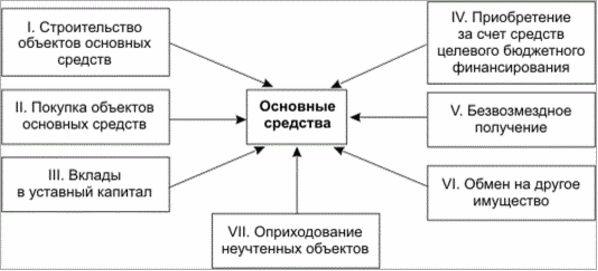

Основные средства и порядок их отображения в учете

Общие принципы движения и учета основных средств в организации можно представить следующим образом:

Приобретенные основные средства ставятся на учет по первоначальной стоимости.

Затраты, которые можно включить в первоначальную стоимость ОС (без учета НДС):

- Непосредственная стоимость основного средства;

- Доставка и монтаж;

- Информ-консультационные услуги;

- Таможенная пошлина и сборы;

- Невозмещенная госпошлина и другие налоги;

- Проценты по кредитам;

- Другие затраты, без которых невозможным было бы приобретение основного средства.

Постановка на учет приобретенных основных средств происходит в два этапа:

- Непосредственное их оприходование осуществляется по Д-т счета 08 «Вложения во внеоборотные активы».

- Ввод в эксплуатацию по Д-т счета 01 «Основные средства».

Существует несколько источников поступления ОС на предприятие:

Получите 267 видеоуроков по 1С бесплатно:

Как учитывать компьютеры и комплектующие

ФСБУ «Аренда»

Вебинар в Контур.Школе. Разбор практических ситуаций.

Зарегистрироваться

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽., приобретенный в 2016 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2018 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽.

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2016 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

УСН

Если организация на упрощенке платит единый налог с доходов, расходы на замену комплектующих в компьютере налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то, как отражать в расходах замену комплектующих, зависит от стоимости компьютера.

Компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 4 ст. 346.16, п. 1 ст. 257 НК РФ). Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость уменьшает налоговую базу на основании подпункта 3 пункта 1 статьи 346.16 Налогового кодекса РФ.

О том, как учесть расходы на замену комплектующих при модернизации основного средства, см. Как отразить в учете модернизацию основных средств.

Специального порядка учета расходов на ремонт (модернизацию) компьютера, который к основным средствам не относится, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт (модернизацию) такого имущества организации вправе списать по статьям расходов, предусмотренным пунктом 1 статьи 346.16 Налогового кодекса РФ. При условии, что все требования, предъявляемые главой 26.2 Налогового кодекса РФ к порядку признания данных затрат, выполнены (расходы экономически обоснованны, документально подтверждены, оплачены и т. д.) (п. 2 ст. 346.16, п. 2 ст. 346.17, п. 1 ст. 252 НК РФ). Стоимость устройств, приобретенных для замены вышедших из строя элементов компьютерной техники, можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 1 ст. 254 НК РФ). Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 14 ноября 2008 г. № 03-11-04/2/169.

Налоговую базу уменьшайте по мере замены и оплаты комплектующих (п. 2 ст. 346.17 НК РФ).

Ситуация: как отразить на упрощенке поступление и использование комплектующих, которые пришлось заменить при модернизации или ремонте компьютера? Комплектующие пригодны для дальнейшего использования.

Стоимость комплектующих, полученных в результате ремонта (модернизации) компьютера, при расчете единого налога включите в состав внереализационных доходов (ст. 250, п. 1 ст. 346.15 НК РФ). Тот факт, является компьютер основным средством или учтен как материально-производственные запасы, значения не имеет.

Отразить доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) по рыночным ценам (п. 1 ст. 346.17, п. 4 ст. 346.18 НК РФ).

Если в дальнейшем такие запчасти будут использованы повторно (реализованы), их не удастся учесть в расходах.

Организации, которые платят единый налог с доходов, при расчете налоговой базы никакие расходы не учитывают (п. 1 ст. 346.14, п. 4 ст. 346.18 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, любые расходы признают только после их фактической оплаты. Оплатой признается прекращение обязательств перед поставщиками путем перечисления денежных средств или иным способом. Такой порядок предусмотрен пунктом 2 статьи 346.17 Налогового кодекса РФ.

При получении комплектующих, замененных при модернизации или ремонте компьютера, у организации не возникает никаких обязательств. Более того, выявление таких материалов не связано с появлением каких-либо расходов, поскольку экономические выгоды организации не уменьшаются. Дальнейшее использование в производстве или реализация бывших в употреблении комплектующих тоже не повлияет на расчет единого налога. Ведь условие о погашении задолженности в отношении поступившего имущества так и останется невыполненным.

Таким образом, никаких оснований для того, чтобы включать в расходы стоимость комплектующих, замененных при модернизации (ремонте), у организаций, которые применяют упрощенку, нет.

Первоначальная стоимость основных средств более 40 000 руб., но не превышает 100 000 руб.

С 1 января 2016 года для целей налогового учета амортизируемым имуществом признаются основные средства первоначальной стоимостью более 100 000 руб. Причем новое правило распространяется только на объекты, введенные в эксплуатацию в 2016 году. В бухучете лимит стоимости основных средств остался прежним – 40 000 руб. Это следует из положений пункта 1 статьи 256 Налогового кодекса РФ, пункта 4 статьи 5 Закона от 8 июня 2015 г. № 150-ФЗ и пункта 5 ПБУ 6/01.

Из-за различий в правилах отнесения имущества к основным средствам в бухгалтерском учете и амортизируемому имуществу в налоговом порядок списания стоимости таких объектов может не совпадать. Например, если первоначальная стоимость основного средства будет свыше 40 000 руб., но до 100 000 руб. включительно. В бухучете стоимость такого имущества следует погашать через амортизацию, а в налоговом признать единовременно в составе расходов.

Поэтому в момент передачи основного средства в эксплуатацию в бухгалтерском учете возникнет налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство. Такие разницы будут погашаться по мере начисления амортизации. Это следует из пунктов 3, 12 и 15 ПБУ 18/02.

Пример отражения в бухучете и при налогообложении приобретения основного средства стоимостью 50 000 руб.

14 января для хранения готовой продукции на складе ООО «Альфа» купило стеллаж. По условиям договора стоимость стеллажа составила 59 000 руб. (в т. ч. НДС – 9000 руб.).

В этот же день стеллаж был установлен на складе готовой продукции, где его начали использовать.

В учетной политике «Альфы» для целей бухучета установлено, что имущество стоимостью свыше 40 000 руб. включается в состав основных средств.

Для целей бухгалтерского учета срок полезного использования стеллажа был установлен шесть лет (72 месяца). Согласно учетной политике амортизация по основным средствам начисляется линейным способом.

Годовую норму амортизации стеллажа бухгалтер рассчитал так: (1 : 6 лет) × 100% = 17%.

Месячная сумма амортизации составила: (59 000 руб. – 9000 руб.) × 17% : 12 мес. = 708 руб.

В бухучете «Альфы» сделаны такие проводки.

14 января:

Дебет 08 Кредит 60 – 50 000 руб. (59 000 руб. – 9000 руб.) – отражены затраты на приобретение стеллажа;

Дебет 19 Кредит 60 – 9000 руб. – учтен входной НДС по приобретенному стеллажу;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08 – 50 000 руб. – введен в эксплуатацию стеллаж;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 9000 руб. – принят к вычету НДС по приобретенному стеллажу.

В налоговом учете стеллаж не является амортизируемым имуществом, так как его стоимость не превышает 100 000 руб. Поэтому стоимость стеллажа бухгалтер списал в состав материальных расходов 14 января единовременно.

В учете сделал запись:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 – 10 000 руб. (50 000 руб. × 20%) – отражено отложенное налоговое обязательство (ОНО).

Ежемесячно, начиная с февраля:

Дебет 44 Кредит 02 – 708 руб. – начислена амортизация по стеллажу;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 142 руб. (708 руб. × 20%) – уменьшено отложенное налоговое обязательство.