Правила выплаты промежуточных дивидендов

Итак, участники, собственники и сотрудники – держатели акций вправе претендовать на получение дивидендов по итогам года или промежуточных.

Понятие дивидендов законодательно утверждено лишь для акционерных обществ. В нормах закона «Об ООО» для определения подобных компенсаций используют термин «перераспределение прибыли», но для упрощения подачи информации, будем именовать их дивидендами.

Инициировать выплату дивидендов можно только принятием соответствующего решения собранием учредителей АО/ООО или единственного учредителя ООО. В этом же документе утверждают и размер полагающихся выплат.

Право на выдачу промежуточных дивидендов (равно как и за год) закреплено нормами законов № 208-ФЗ «Об АО» и № 14-ФЗ «Об ООО», регулирующих деятельность предприятий этих форм хозяйствования. АО выплачивают дивиденды по размещенным акциям по итогам квартала, полугодия или 9 месяцев, ООО – распределяет прибыль между своими участниками.

Обратим большее внимание на критерии выплаты дивидендов в ООО, поскольку большинство предприятий работают в этом хозяйственном статусе. Закон № 14-ФЗ разрешает устанавливать периодичность распределения прибыли между участниками не только раз в год, но и раз в полгода или ежеквартально, но не обязывает фиксировать ее в уставе

Выплата дивидендов – право предприятия, т. е., перечислив дивиденды, например, за 1 квартал, фирма не обязана впоследствии делать это ежеквартально. Она вправе принять решение о выплате по итогам любого отчетного периода исходя из собственных возможностей. Срок, в течение которого ООО имеет право вынести решение о выплате промежуточных дивидендов законом не ограничен, но время их выплаты не может быть более 60 дней с момента вынесения решения о распределении прибыли и утверждения его.

В части размеров выплачиваемых дивидендов существуют ограничения. Для АО объем перечислений не должен превышать рекомендованную советом учредителей сумму, а перечислить ее следует единовременно всем держателям акций (ст. 42 ФЗ № 208-ФЗ). Для ООО суммарный объем дивидендов, выплачиваемых в течение года не должен быть более суммы чистой прибыли, полученной за год.

Законодательная база

Эти положения регулируется в Российской Федерации действующим Налоговым Кодексом. Понятие дивиденда, по его нормативом, является вся оставшаяся сумма после налогообложения по владению акционера. Ставка в долевом участии оговаривается в этом же нормативном акте в статье 224.

Правовая база на распределение прибыли остается в Гражданском Кодексе РФ, а точнее в статье 103. Для этого действия собственники должны провести акционерное собрание. По законодательству сроки собрания также оговариваются – не ранее чем за 2 месяца и не позднее полугода. При этом ООО должны проводить такие мероприятия в период 1.5-30.04.

Нераспределенный доход может тратиться на:

- оплату дохода акционеров;

- повышения денежного капитала компании;

- создание резерва;

- погашение долга прошлого квартала;

- выплата заработной платы сотрудникам;

- капиталовложения;

- иные цели.

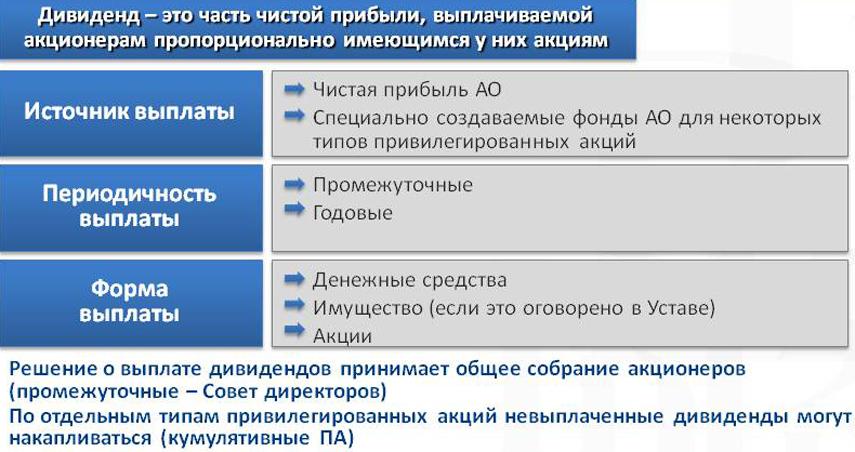

Источники выплат

В законодательстве четко указывается, что для начисления дивидендов могут применяться разные источники поступления средств. К ним относится:

- нераспределенные средства, полученные в прошлые периоды работы предприятия;

- эмиссионный доход компании;

- наиболее часто компании используют прибыль на выплату дивидендов, которая является чистым доходом за отчетный период.

Дополнительно могут применяться средства, находящиеся в специальном фонде дивидендов компании. Он создается специально для таких целей, когда отсутствует прибыль, но на собрании принимается решение о необходимости начисления дивидендов.

Выплаты нерезидентам

Выплата дивидендов нерезидентам – достаточно трудоемкий процесс со своими особенностями. Главным нюансом становится применение повышенного коэффициента налогообложения. Прибыль иностранца при доле в компании с деятельностью не связанной с Россией, облагается по ставке 15%. Но этот показатель действует не всегда.

Условия уменьшения показателя заключаются только при официальном подтверждении дохода иностранца. Иностранная организация должна подтвердить наличия постоянного местонахождения нерезидента на своей территории.

Решение по выплате прибыли акционерам решают участники компании, а не бухгалтер. В его задачи входит только предоставления правильной бухгалтерской отчетности в срок. Если акционеры приняли решения о распределении или перераспределении денежных средств, то бухгалтер обязан отразить соответствующее действие в бухгалтерском балансе.

Образец протокола — выплата дивидендов из прибыли прошлых лет:

|

Общество с ограниченной ответственностью «Тандем» (ООО «Тандем») УТВЕРЖДЕН внеочередным общим собранием участников ООО «Тандем» ПРОТОКОЛ № 4 от 24 марта 2020 года Собрание проводится по адресу: г. Нижний Новгород, ул. Залесная, д. 15, оф. 82 Дата и время проведения собрания: 24 марта 2020 года, 12:00 Председатель собрания: генеральный директор Сорокин Дмитрий Анатольевич Секретарь собрания: Дмитриева Елена Владимировна. На собрании присутствовали следующие участники ООО «Тандем»:

Кворум соблюден. ПОВЕСТКА ДНЯ: 1. Направление нераспределенной прибыли, полученной ООО «Тандем» за 2017 и 2018 годы, на выплату дивидендов. 2. Утверждение сроков и порядка выплаты дивидендов за прошлые годы. СЛУШАЛИ: Предложение Сорокина Д.И. 1. Согласно ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ ограничений на выплату дивидендов нет.

Распределить между участниками чистую прибыль прошлых лет в размере 700 000 руб. соразмерно долям в уставном капитале и выплатить дивиденды:

2. Перечислить дивиденды участникам на их банковские счета до 24 мая 2020 года. ПОСТАНОВИЛИ (единогласно): 1. Согласно ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ ограничений на выплату дивидендов нет.

2. Перечислить дивиденды участникам на их лицевые счета до 24 мая 2020 года.

|

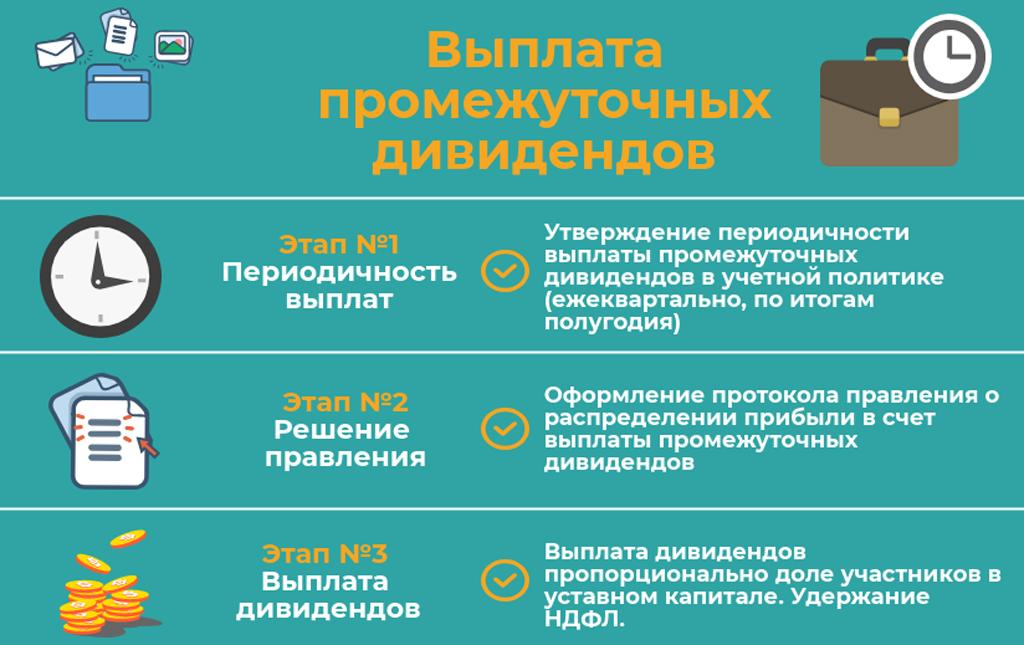

Правила выплаты промежуточных дивидендов

В процедуре выплаты промежуточных дивидендов можно выделить 3 основных этапа:

- В учетной политике должен быть указано, как рассчитываться с учредителями. В этом документе содержится периодичность, согласно которой выплачиваются дивиденды (квартал, полугодие, год), сроки, распределение прибыли согласно долям.

- В конце периода, в котором получена ЧП, проводится собрание. Принимается решение, будут ли выплачиваться промежуточные дивиденды. В протоколе собрания фиксируется:

-

- размер ЧП;

- сумма перечислений учредителям;

- в какой форме выплачиваются.

- Непосредственное распределение промежуточной прибыли согласно доле/количеству акций.

Нормативная база

Нормативная база для ООО – закон № 14-ФЗ от 28.02.1998 года, в статье 28 перечислен порядок распределения прибыли, сроки выплат.

Деятельность АО регулируется законом № 208-ФЗ от 26.12.1995 года. В статье 42 написано все о расчете с акционерами.

Как осуществляется денежная выдача

Рассчитываться с акционерами можно по безналу или переводом через почту. Чтобы получить наличные, деньги должны поступить в кассу с расчетного счета организации, так как из выручки они не выплачиваются, это запрещено.

Если участнику полагались проценты по своей доле, но он их не получил по каким-то обстоятельствам, он может в течение 3 лет обратиться в компанию.

Бухгалтерские проводки

Бухгалтерия для начисления дивидендов использует проводку Дт84 Кт75-2. Для работников организации Дт84 Кт70.

Чтобы рассчитаться с учредителями, делаются такие проводки:

- Удерживается налог: Дт75-2(70) Кт68.

- Перечисляется налог: Дт68 Кт51.

- Выплачиваются дивиденды: Дт75-2(70) Кт51(50).

Если по итогам года возник убыток

Фирма оказалась в таком положении, что промежуточные дивиденды выплачивались, а в конце года получился убыток. Чтобы не усложнять себе жизнь спорами с ИФНС, организации в документах указывают на возврат средств от получателей.

Как быть упрощенцу

Фирма на упрощенке, в которой выплачивались промежуточные дивиденды, – налоговый агент. В ее обязанности входит расчет и удержание налога независимо от режима налогообложения. Расчет и выплаты производятся в общем порядке.

Закрытие реестра

Установить дату закрытия реестра можно по дате проведения учредительного собрания. Чтобы уточнить список получателей средств, дается 10 дней до собрания и 20 дней после. Точная дата закрытия реестра фиксируется на собрании советом директоров.

Промежуточные дивиденды в ООО: как начислять

Суммы дивидендов рассчитываются исходя из размеров нераспределенной прибыли, величина которой отражена в строке 1370 баланса. Этот показатель – прибыль, находящаяся в распоряжении фирмы, формируется он по итоговым значениям за все годы деятельности предприятия. Собрание учредителей, объявляя величину дивидендов к выплате, руководствуется объемом накопившейся прибыли.

Начисляют дивиденды, опираясь на их величину к выплате, утвержденную решением учредителей. Обычно доходы в ООО распределяются пропорционально долям участников, вложенным в уставный капитал, в рамках означенной в протоколе суммы причитающихся дивидендов, а в АО – по видам и количеству акций у держателей.

Понятие и особенности

Дивиденд произошел от латинского слово. Означает это определенную часть дохода акционерного общества или иных субъектов. Распределяется она между участниками доли или акционерами в соответствии с их владением. Величина выплат определяется на узкоспециализированном собрании между акционерами.

Как правило, компании выплачивают доход в конце года. Эти дивиденды называются промежуточными или предварительными. По окончанию именно финансового периода выплачивается остальное.

И тогда это уже называется финальный доход. Это денежная компенсация, выплачиваемая в соответствии с владением доли. Это несет название денежного дивиденда. В некоторых случаях позволяется выплачивать доход дополнительными акциями.

Выплата производится несколькими способами.

Классический вариант подразумевает выплату денежных средств в наличной и безналичной форме. Это указывается также в протоколе общего собрания при необходимости уточнения данного момента.

Для граждан, решивших получать наличные существуют несколько ограничений. По действующему законодательству, которое регулирует наличное денежное обращение, не допускается выплата дохода акционерам при наличной выручке.

Дивиденды выплачиваются только за счет иных операций. Расчет производится из свободных денежных средств, полученных со счетов кредитного учреждения или возврата денег иными способами.

В некоторых случаях позволительно выплачивать в виде основных средств или имущества. Например, акционеры получают готовой продукцией или правом требования.

Это считается самым дорогостоящим вариантом при налогообложении. Такой способ еще облагается помимо налога на доход – НДС. При упрощенке проявляется дополнительный доход.

При иной ситуации будет разрешение на применение УСН. Поэтому стоит принимать решение о выплате дохода собственной продукцией или иными имущественными правами только после консультации с профессиональными юристами.

Как переводятся средства?

Процедура перевода средств реализуется с помощью правильного составления платежного поручения. Оно представлено специальным расчетным документом, на основании которого производится выплата дивидендов за год или другой период. Он используется, чтобы нужная сумма средств была перечислена на счет акционера в банке.

Платежное поручение формируется по специальной форме. При его заполнении вносятся такие сведения:

- назначение платежа;

- информация о статусе лица, занимающегося составлением документа;

- указывается, какая сумма переводится;

- приводятся сведения о расчетном счете, куда направляются средства;

- в конце ставится дата формирования и номер документа.

Процессом составления обычно занимается бухгалтер предприятия. Не допускается наличие ошибок в документации, так как за счет них средства могут переводиться не акционеру, а постороннему получателю.

Как начисляются средства?

После принятия решения утверждаются все лица, которые имеют право на получение средств. Сформированные документы передаются в бухгалтерский отдел компании, поэтому специалисты данного отдела выполняют далее действия:

- выплата дивидендов ООО или другого общества производится каждому акционеру предприятия;

- в уставе фирмы должны содержаться все особенности данного процесса, но они не должны нарушать законодательство;

- для определения размера выплаты требуется рассчитать, какая доля в капитале принадлежит каждому учредителю.

Только после совершенных расчетов может производиться перечисление средств.

Возможна ли выплата дивидендов участникам частями в течении года, если нет возможности осуществить их выплату одномоментно в полном размере? (Д

1. Распределение между участниками товарищества с ограниченной ответственностью чистого дохода, полученного товариществом по результатам его деятельности за год, производится в соответствии с решением очередного общего собрания участников товарищества, посвященного утверждению результатов деятельности товарищества за соответствующий год.

2. В случае принятия общим собранием товарищества с ограниченной ответственностью решения о распределении дохода между участниками каждый участник вправе получить часть распределяемого дохода, соответствующую его доле в уставном капитале товарищества. Выплата должна быть произведена товариществом в денежной форме в течение месяца со дня принятия общим собранием решения о распределении чистого дохода.

Законодательные ограничения

Первое законодательное ограничение касается запрета на выплату дивидендов, когда формирование уставного капитала завершено. Ограничения касаются и сроков выплаты. Они производятся:

- за квартал;

- за полугодие;

- за год.

Запрещено рассчитываться по нераспределенной прибыли в таких случаях:

- Фирма находится на стадии банкротства.

- Несостоятельность активов.

- Уровень активов ниже уровня уставного капитала.

- Несоблюдение приоритетности выплат по обычным и привилегированным акциям.

- Выплата в неполном объеме.

Налогообложение дивидендов и иных выплат

Первое, на что стоит обратить внимание, – ставка для ФЛ. Она зависит от гражданского статуса физлица

В 2019 году эта ставка составляет 13 % для ФЛ – резидентов, 15 % – нерезидентов.

Удержание НДФЛ, когда выплачивается нераспределенная прибыль, лежит на плечах самой фирмы. Учредители получают нераспределенную прибыль уже за вычетом налога.

Промежуточные дивиденды и страховые взносы

Выплата нераспределенной прибыли не относится к трудовым отношениям или ГПХ

Неважно, получатель – это работник компании или нет. Поэтому на выплаты учредителям не начисляются страховые взносы.

Периодичность выплаты дивидендов

Промежуточные дивиденды выплачиваются в течение года. Сроки прописываются в уставе компании.

Выплачиваются доходы учредителям по итогам квартала, в котором фирма получила ЧП и имеет возможность перечислить промежуточные дивиденды без ущерба своему положению.

Принимается решение о расчете с учредителями в течение 3 месяцев после отчетного периода. Далее у компании есть 60 дней на то, чтобы непосредственно со всеми рассчитаться. При этом выплачиваются средства всем держателям одного типа акций одновременно, а не выборочно.

Как рассчитать выплату дивидендов

Формула расчета довольно проста:

Двд = ЧП * Доля

Сразу приведу пример. В составе компании 3 учредителя, их доли 45, 30, 25%. Проведено собрание, вынесли решение, что будут выплачиваться промежуточные дивиденды из ЧП = 200 тыс. руб. Что полагается учредителям:

- 200*45 % = 90 тыс. руб.

- 200*30 % = 60 тыс. руб.

- 200*25 % = 50 тыс. руб.

Риски, связанные с выплатой промежуточных дивидендов

Есть риск того, что компания, в которой выплачивались промежуточные дивиденды, по окончании года может выйти в убыток. Чем это чревато? ИФНС может увеличить размер налоговых обязательств. Выплата нераспределенной прибыли может быть переквалифицирована в вознаграждение – соответственно, и налог больше. Ко всему прочему, должны быть начислены страховые взносы.

А еще финансовая отчетность станет неверной – надо переделывать. Конечно, это можно оспорить в суде, но как много это займет времени и нервов?.. Наверно, оно того и не стоит. Что делать в такой ситуации, расскажу дальше.

Поэтому, если выплачиваются промежуточные дивиденды, стоит быть твердо уверенным в благосостоянии своей фирмы.

Можно ли выплатить дивиденды за прошлые годы

Российское законодательство говорит лишь одно: доходы учредителей платятся из чистой прибыли. А за какой период – нигде не указано. Значит, выплатить за прошлые года можно в текущем, должны лишь соблюдаться следующие условия:

- фирма не банкрот и не обанкротится после расчетов с акционерами;

- после расчета стоимость чистых активов будет больше уставного капитала;

- нет задолженности по УК;

- нет долгов перед вышедшими участниками и акционерами.

Если какое-то из условий нарушено, снова может придраться налоговая, засчитать выплаты по долям в доход и поинтересоваться, где налог.

Ошибка при расчетах чистой прибыли

По всем правовым актам бухгалтер обязан внести поправки при обнаружении ошибок в бухгалтерской отчетности. Все внесенные изменения должны соответствовать действительности. При занижении показателя прибыли должен в документации появиться дополнительный доход организации. Он должен распределяться также между акционерами.

При отправке бухгалтерского баланса бухгалтер должен проверить правильность расчета и подсчета. Исправить такие документы возможно, но занимает это достаточно много времени. Но акционеры получат свою прибыль в любом случае, даже по прошествии времени.

Основные понятия

Дивиденды представлены некоторой частью прибыли, полученной в результате работы предприятия. Они выплачиваются акционерам, если после уплаты налогов и других обязательных платежей остаются свободные средства в организации.

Акционер представлен физлицом или компанией. Он должен вкладывать свои средства в акции предприятия. Основной целью такого вложения выступает получение дохода в виде дивидендов или продажа акций при значительном увеличении их курса.

Выплата дивидендов производится исключительно по отношению к акционерам. При таких условиях производится отдача вложенных средств в развитие предприятия. Распределяется оставшаяся прибыль между всеми учредителями, для чего учитывается, какая у них имеется доля.

Не причисляются к дивидендам следующие выплаты:

- выплата средств акционерам при совершении процедуры реорганизации или закрытия компании;

- передача сумм в собственность;

- выдача акций акционеру.

Если акционер обладает какой-либо должностью в компании, то при получении зарплаты он не должен считать, что ему выплачиваются дивиденды.

Промежуточные дивиденды: проводки

В бухучете данные о начисленных и выданных суммах дивидендов аккумулируются по расчетам с учредителями на счете 75/2, а с сотрудниками компании по расчетам с персоналом – на счете 70. Корреспондирующим счетом выступает счет нераспределенной прибыли – 84. Типовые бухгалтерские записи по этим операциям таковы:

|

Д/т |

К/т |

|

|

Начислены дивиденды: |

||

|

— учредителям |

84 |

75 |

|

— сотрудникам |

84 |

70 |

|

Удержан НДФЛ из начисленного дохода |

75,70 |

68 |

|

Выплачены (перечислены) дивиденды |

75,70 |

50,51 |

|

Уплачен НДФЛ по начисленным дивидендам |

68 |

51 |

Пример

Бухгалтер произвел расчеты:

|

Участники |

Статус участника |

Сумма дивидендов (руб.) |

НДФЛ |

Налог на прибыль |

Сумма к выплате |

|

Сергеев И.Т. |

сотрудник, резидент РФ |

600 000 (2 000 000 х 30 / 100) |

78 000 (13%) |

— |

522 000 |

|

Комаров А.Р |

не является сотрудником, нерезидент РФ |

900 000 (2 000 000 х 45 /100) |

135 000 (15%) |

— |

765 000 |

|

ООО «Темп» |

ООО, налоговый резидент РФ |

500 000 (2 000 000 х 25 / 100) |

65 000 (13%) |

435 000 |

Дивиденды перечислены участникам в мае 2019. На выплаты начислены налоги:

– НДФЛ физическим лицам – по ставке 13% с начисленных сумм налоговым резидентам, ставка 15% применяется к доходам физлиц, не имеющих статус резидента;

– налог на прибыль юрлицу ООО «Темп», участнику ООО «Комфорт» и резиденту РФ — по ставке 13% от суммы начисления. Ставка налога для нерезидентов – 15%.

На основании приведенных расчетов бухгалтер оформит проводки:

|

Д/т |

К/т |

Сумма |

|

|

Начислены дивиденды |

|||

|

— Сергееву И.Т. |

84 |

70 |

600 000 |

|

— Комарову А.Р. |

84 |

75/2 |

900 000 |

|

— ООО «Темп» |

84 |

75/2 |

500 000 |

|

Удержаны налоги из доходов: |

|||

|

— Сергеева И.Т. НДФЛ |

70 |

68 |

78 000 |

|

— Комарова А.Р. НДФЛ |

75/2 |

68 |

135 000 |

|

— ООО «Темп» ННП |

75/2 |

68 |

65 000 |

|

Перечислены дивиденды: |

|||

|

— Сергееву И.Т. |

70 |

51 |

522 000 |

|

— Комарову А.Р. |

75/2 |

51 |

765 000 |

|

— ООО «Темп» |

75/2 |

51 |

435 000 |

|

Уплачены налоги: |

|||

|

НДФЛ |

68 |

51 |

213 000 |

|

ННП |

68 |

51 |

65 000 |

Кому возвратят налог

Организации и индивидуальные предприниматели в качестве налоговых агентов исчисляют налоги, удерживают их из доходов налогоплательщиков и перечисляют в бюджет (ст. 24 НК РФ).

Если следовать позиции контролирующих органов и по итогам убыточного года переквалифицировать промежуточные дивиденды в безвозмездные суммы, то получается, что в течение года налог с таких выплат компания удерживать не должна была. Ведь если выплаты производились в пользу юридического лица, то налог такое лицо должно уплачивать самостоятельно.

На налоговых агентов распространяются общие правила возврата излишне уплаченных и излишне взысканных налогов, пеней, штрафов (п. 14 ст. 78 НК РФ в ред. Федерального закона от 16.11.2011 N 321-ФЗ, п. 9 ст. 79 НК РФ).

Чтобы налоговому агенту вернуть уже перечисленные в бюджет суммы налога, он может обратиться в инспекцию с заявлением о возврате, которое составляется в письменном или электронном виде. На основании такого заявления инспекция осуществляет возврат налога в течение месяца (п. п. 2, 6 и 14 ст. 78 НК РФ).

Одновременно с этим налоговый агент представляет в налоговый орган уточненный расчет (п. 6 ст. 81 НК РФ). Налоговики зачастую требуют от налогового агента представить также и уточненную декларацию (Письмо ФНС России от 10.01.2012 N АС-4-3/2@). В этом случае срок возврата налога может затянуться до трех месяцев, установленных для проверки «уточненки» (п. 6 ст. 78 и п. 2 ст. 88 НК РФ). Однако суды признают такие требования контролеров необоснованными. Например, ФАС Московского округа в Постановлении от 08.06.2012 N А40-73276/11-107-313 указал, что согласно положениям п. 6 ст. 81 НК РФ налоговый агент обязан подать только уточненный расчет, а не налоговую декларацию.

В некоторых своих разъяснениях контролеры не возражают против возврата излишне перечисленного в бюджет налога именно налоговому агенту. В других своих разъяснениях контролирующие органы высказывают противоположное мнение о том, что вернуть налог вправе только сам налогоплательщик (письма ФНС России от 10.01.12 N АС-4-3/2@, Минфина России от 07.12.11 N 03-02-07/1-418, от 12.08.11 N 03-03-06/1/479 и УФНС России по г. Москве от 20.05.11 N 16-15/049791@).

Некоторые суды (см. например, постановление от 11.04.12 N А40-97560/11-20- 408 ФАС Московского округа) указывают, что излишне удержанный налог при выплате дивидендов российской организации должен возвращаться налогоплательщику по месту его учета. Арбитры при этом ссылались на письма Минфина России от 16.12.2009 N 03- 02-07/1-540 и УФНС России по г. Москве от 20.05.2011 N 16-15/049791. Судьи при этом отметили, что возврат плательщику суммы излишне удержанного с дивидендов налога на прибыль не может быть поставлен в зависимость от представления «уточненки» налоговым агентом. Поскольку у организации нет недоимки, по ее заявлению инспекция обязана вернуть налог на прибыль, излишне удержанный налоговым агентом при выплате дивидендов.

Какие документы формируются на собрании?

Решение относительно того, когда и в каком размере будут выплачиваться дивиденды, принимается на собрании акционеров. Начисление и выплата дивидендов непременно фиксируются такими официальными документами:

- Протокол собрания. В нем прописываются все принятые учредителями решения. Для этого используется метод голосования. Стандартно проводится оно ежегодно. Устанавливается срок выплаты дивидендов, который не превышает 4 месяцев. Нередко распределяется прибыль ежеквартально или каждое полугодие. Отсутствуют какие-либо строгие требования к тому, как должен выглядеть данный документ.

- Приказ. В нем отражается, как именно будет распределяться оставшийся после обязательных выплат доход предприятия между всеми акционерами. Он составляется на основании протокола собрания.

Особенно много внимания уделяется правильному составлению протокола собрания. В нем непременно перечисляются основные данные:

- формируется список всех акционеров, присутствующих на собрании;

- указывается повестка дня;

- прописываются результаты голосования, имеющего отношение к перечислению дивидендов;

- ставится дата формирования документа и его номер;

- отражается место проведения собрания;

- ставятся подписи всеми участниками процесса.

Составленные документы передаются с распоряжением главному бухгалтеру организации. После этого специалист рассчитывает, какая прибыль должна распределяться. Производится ее деление на основании доли каждого получателя средств. Утверждается размер выплат, после чего акционеры уведомляются о том, когда и в каком размере будут произведены выплаты дивидендов по акциям.

Дивиденды учредителю: начисление и выплаты

Выплата дивидендов акционерам или участникам возможна при наличии прибыли за определенный период. Решение о ее полном или частичном распределении между учредителями может приниматься раз в год, ежеквартально, а также раз в полугодие. Такое решение может принимать:

- в АО — Общее собрание акционеров с учетом рекомендаций Совета директоров, ограничивающих размер «дивидендных» выплат;

- в ООО – Общее собрание участников.

Если учредитель/акционер общества всего один, то проводить Общее собрание ему не нужно – решение о выплате дивидендов он принимает единоличным решением.

Какую часть чистой прибыли направить на выплату дивидендов учредителям, определяется по данным бухотчетности за соответствующий период, причем Общее собрание может и вовсе оставить прибыль нераспределенной, а дивиденды учредителям не выплачивать.

Решение Общего собрания оформляется протоколом, включающим следующую информацию:

- период, за который выплачиваются дивиденды (год, полугодие и т.д.),

- общая сумма дивидендов,

- размер дохода по каждому виду акций (в АО),

- дата, на которую должен быть определен состав акционеров, получающих дивиденды — не ранее 10 и не позднее 20 дней с даты принятия решения о выплате (в АО),

- форма выплаты (деньгами или имуществом),

- срок выплаты дивидендов.

Производится начисление и выплата дивидендов следующим образом:

- в АО дивиденды могут начисляться как процент от номинальной стоимости акции, или в твердой сумме за акцию,

- в ООО, как правило, дивиденды распределяются пропорционально долям участников, если иное не установлено уставом.

АО может выплачивать дивиденды самостоятельно, или через регистратора, с которым заключен договор на ведение реестра ценных бумаг, либо через кредитную организацию. Первыми свои доходы получают владельцы привилегированных акций, а затем простых.

ООО производит выплату дивидендов участникам самостоятельно в определенный решением срок.

Акционеры/участники могут получать «дивидендные» доходы на банковские счета, а также почтовым переводом, или через кассу.

Перед выплатой дивидендов, с акционеров/участников удерживаются и перечисляются в бюджет налоги:

- НДФЛ с физлиц,

- налог на прибыль с юрлиц.

Налоги взимаются по ставкам, действующим на дату выплаты дивидендов.

Заключение

Для каждого бухгалтера выплата дивидендов – это достаточно специфический процесс, требующий хорошо разбираться в налоговом законодательстве. Не всегда учредители принимают решение относительно необходимости такого действия, так как нередко у фирмы имеются куда более важные направления, куда надо перераспределить средства. Например, надо участвовать в инвестиционном проекте или расширять производство.

Таким образом, дивиденды выплачиваются поручителю в правильной последовательности действий. Для этого требуется провести собрание учредителей, принять решение, оформить нужные документы, направить документацию бухгалтеру и правильно оформить перечисление средств. Для этого может использоваться не только оставшаяся от текущего периода работы прибыль, но и нераспределенная прибыль, имевшаяся в прошлые периоды. Следует грамотно отражать процесс правильными бухгалтерскими проводками, а также уплачивать НДФЛ за всех физлиц, которые получили средства в виде дивидендов. Нарушения в правилах перечисления дивидендов являются основанием для привлечения фирмы к ответственности.