Особенности

При определении влияния страховых платежей на конечную сумму перечисления в бюджет перед индивидуальными предпринимателями возникает ряд вопросов.

Выведем их в отдельную таблицу:

| Вопрос | Ответ |

| Разрешено ли предпринимателю снизить сумму налога по «упрощёнке» на объём перечисленных за себя или работников страховых взносов, если они перечислены в прежние налоговые периоды? | Разрешается, так как определяющим фактором для учёта служит дата фактического перевода в фонды. |

| Если ИП оформил на работу одного сотрудника в середине отчётного периода, поменяется ли размер уменьшения. | С того момента, как индивидуальный предприниматель принял на работу первого сотрудника, он становится работодателем. С этого момента он уже не вправе полностью учитывать страховые взносы в итоговом налоговом платеже. Ему придётся довольствоваться 50-процентным уменьшением. |

| Если ИП остался работать один, как ему делать вычеты страховых сумм? Можно ли сразу переходить к 100-процентному учёту взносов? | Предприниматель сможет вычитать страховые сборы в 100-процентном объёме только с нового налогового года. |

| Не будет ли нарушением законодательства, если предприниматель, только что перешедший на УСН, вычтет взносы, перечисленные в прежних налоговых периодах? | Такое действие допустимо, так как главное, что эти деньги были фактически внесены. |

| Допустимо ли снижение размера налога на перечисленные страховые взносы в 100-процентном объёме, если на предприятии в штате только одна единица – сотрудница, находящаяся в декретном отпуске? | Если работнику на протяжении налогового года не выплачивается заработная плата по объективным причинам, то предприниматель вправе воспользоваться 100-процентным вычетом. По закону ИП считается работодателем, поскольку производит выплаты дохода своим сотрудникам. |

Налоговую сумму, рассчитанную по 6-процентной ставке, разрешается уменьшать на расходы, относящиеся к социальному страхованию. Но имеются некоторые особенности, ограничивающие вычет. Так, сумму нельзя уменьшать на сборы, связанные с травматизмом, а также пособия, выплачиваемые в связи с беременностью или родами.

Взносы на ФСС можно учесть только те, что перечислены за сотрудников. ИП за себя их уплачивать не обязан и, даже если и переведёт соответствующие суммы в фонд, то снизить размер итогового единого налога на эти объёмы не вправе.

Зачисление ИП своих денег на пластиковую карту

Предпринимателю удобно свою прибыль перевести на банковскую карту. Нужно учесть правильное заполнение графы назначение платежа в платежном поручении на бумаге или в клиент-банке. Если предприниматель указывает «выплата заработной платы», то по законодательству он обязан заплатить налоги и взносы в фонды от этой суммы, поскольку заработная плата — это прибыль. А любая прибыль облагается по закону налогом. Чтобы избежать возможных претензий от налоговой инспекции, нужно указывать верно назначение:

- перечисление собственных средств

- доход от деятельности ИП

- средства для личных нужд

Обязательно написать, что платеж не облагается НДС. Если неверно прописан факт обложения налогом, например, НДС 10%, 18%, 20%, необходимо написать банку уточняющее письмо, в котором указать верное назначение платежа полностью, с учетом отсутствия НДС.

ИП может открыть карту в любом банке и зачислять на нее свою прибыль от бизнеса.

Если ИП перечисляет деньги третьему лицу, то это считается доходом. Предприниматель обязан заплатить налоги на доход этого лица и произвести необходимые отчисления. Здесь нет разницы — выплата это третьему лицу за товары/услуги или перевод родственнику.

Как уменьшать платежи с работниками

После того, как ИП оформит первого работника на некую должность, он должен удерживать НДФЛ из его заработной платы, и начислять на этот доход страховые взносы. Помимо обязанности по расчёту оплаты, предпринимателю необходимо своевременно вносить эти средства в бюджет и страховые фонды. После того, как у предпринимателя на руках окажется соответствующий платёжный документ, у него появится возможность учесть суммы в налоговых платежах.

Если ИП принимает на работу персонал, авансовые платежи и сам налог разрешается снизить на сумму перечисленных в фонды сборов, но не выше чем на 50%. Допускается принимать к учёту не только «свои» взносы, но и те, что внесены за работников.

Полный объём страховых взносов за сотрудника составляет 30% от заработной платы и иных доходов и распределяется в следующих долях:

- на пенсионные нужды – 22%;

- на медстрах – 5,1%;

- на соцстрах – 2,9%.

Отдельным категориям индивидуальных предпринимателей, использующих «упрощёнку», на УСН платят за наёмный персонал страховые взносы по пониженным тарифам. Налоговый кодекс устанавливает виды ОКВЭД (виды занятий), использование которых позволяет пользоваться преференциями.

Среди таких видов деятельности производственная сфера отдельных значимых направлений, образование, строительство, услуги и др. Наниматели такого рода уплачивают за персонал только 20-процентный страховой взнос в ПФР. Индивидуальный предприниматель из приведённого выше примера занимается грузовыми перевозками, которые не входят в льготный перечень, то есть не имеет права на сниженные ставки сборов.

В результате нагрузка на ИП увеличивается и на средства, перечисленные в рамках страхования за наёмный персонал, так и из-за того, что «свои» взносы учитываются только наполовину, а не на 100%, как без работников.

Уменьшение налога – важные условия

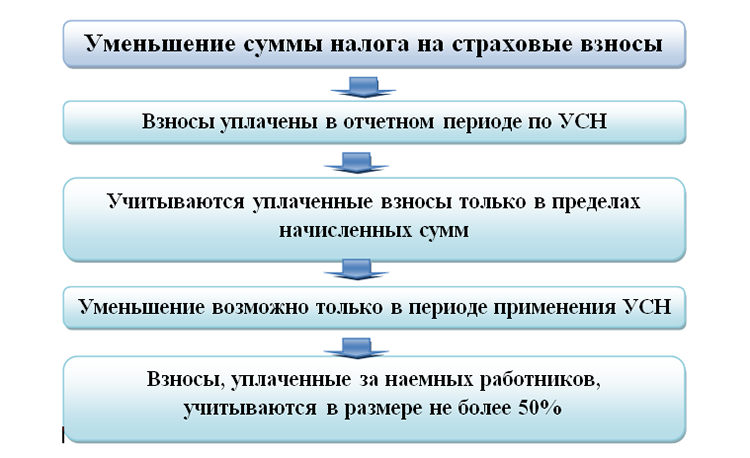

Обязательное условие для ИП, использующих 6-процентную «упрощёнку» – снижение налоговой нагрузки за счёт страховых взносов возможно только в том случае, если сборы переведены в фонд в периоде их расчёта.

Иначе говоря, снизить размер авансового налогового платежа получится, если совпадут два следующих временных фактора:

период, за который рассчитывалась сумма платежа (например, 6 месяцев);

период, в котором осуществлены перечисления, неважно рассчитанные за этот промежуток или за предыдущий.

Если так получится, что в Пенсионный фонд взносы перечислены в течение первого квартала, то сумму платежа допустимо учесть во всех последующих квартальных авансах по налогу. Из этого вытекает один полезный вывод: чтобы добиться экономии, следует вносить сборы или в первом квартале, или каждые три месяца.

От того, наличествуют ли в штате предприятия ИП работники, зависит объём средств, которые удаётся вычесть из суммы единого «упрощённого» налога. Помимо этого, от выбранного объекта налогообложения зависит принцип вычета. Так, если ИП предпочёл 6-процентную ставку, ему разрешается снизить размер итогового налога только за счёт страховых платежей.

Если он предпочтёт доходы за вычетом расходов, то взносы уходят в общий перечень расходов и способны снизить налоговую базу, но не прямой единый налог.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

- По сумме доходов — не больше 150 млн рублей за год.

- По количеству сотрудников — не больше 100 человек. Учитываются штатные сотрудники и те, что работают по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые, занимаются адвокатской деятельностью или производят подакцизные товары, например алкоголь или парфюмерию. Все ограничения указаны в налоговом кодексе.

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Как посчитать какие взносы платит ИП на упрощенке

Если у предпринимателя нет сотрудников, то он платит взносы только за себя в Пенсионный фонд и в Федеральный фонд медицинского страхования — ФФОМС. Сумма взносов зависит от МРОТ — минимального размера оплаты труда. С 1 июля 2017 года МРОТ составил 7800 рублей. Разберемся как правильно посчитать платеж:

- в Пенсионный фонд — МРОТ х 12×26 %;

- в ФФОМС — МРОТ х 12×5,1 %.

В этом году предприниматель заплатит взносы в размере 29 109 рублей. Эта сумма распределяется так:

- в Пенсионный фонд — 24 366 рублей (7800×12×26 %);

- в Фонд медицинского страхования — 4773 рубля (7800×12×5,1%).

Если предприниматель заработал больше 300 000 рублей в год, то придется платить дополнительный взнос — 1 % от суммы, которая больше 300 000 рублей. Например, ИП заработал 500 000 рублей. С разницы в 200 000 рублей он должен заплатить 1 % — это 2000 рублей в год.

Предприниматели на ИП могут погасить налог взносами. Выплаты в Пенсионный фонд и в ФСС можно уменьшить.

Например, предприниматель без сотрудников на ИП заработал в 2017 году 700 000 рублей. Из них он заплатил налог 6 % в год — 42 000 рублей. В пенсионный и в ФСС перечислил 29 109 рублей в год. Оплатил дополнительный взнос 1 % — 7 000 рублей. Теперь вычитаем из авансовых платежей взносы в фонды и дополнительный взнос: 42 000 — 29 109 — 7000 рублей. За год предприниматель заплатит налоги не 42 000 рублей, а 5 891 рублей.

Чтобы уменьшить налог, надо платить взносы и авансовые платежи раз в квартал в тот же период, за который хотите уменьшить налог. Например, решили уменьшить налог за второй квартал. Сначала оплачиваете взносы в фонды, а потом — налоги. Когда будете платить налоги, пересчитайте их и вычтите сумму, которую заплатили в Пенсионный фонд и Фонд медицинского страхования.

ИП на УСН «Доходы минус расходы» тоже могут уменьшить налоги. Если страховые взносы записывать в расходы, то сумма налога на ставке в 15 % станет меньше.

Если у ИП упрощенке есть сотрудники, то нужно платить отчисления в фонды — 30 % от размера зарплаты каждого сотрудника:

- 22 % — в Пенсионный фонд;

- 5,1 % — в ФФОМС;

- 2,9 % — в Фонд социального страхования.

Бухгалтерия вычитает НДФЛ из зарплаты сотрудника, а перечисления в фонды — это расходы компании.

Какие налоги платит ИП на УСН без сотрудников:

- авансовый платеж;

- взносы в Пенсионный и ФФОМС;

Какие налоги платит ИП на УСН с работниками:

- авансовый платеж;

- НДФЛ — 13 % с зарплаты каждого сотрудника;

- перечисления в фонд — 30 % из бюджета компании на каждого сотрудника.

Нормативная база

НК РФ определяет, что если налогоплательщик выбрал упрощённый налоговый режим с объектом «доходы», он вправе снизить размер итоговой суммы к уплате (или аванс) на величину сборов следующего характера:

- страховых взносов в ПФР;

- в соцстрах для компенсации неспособности к труду в связи с несчастными случаями или по причине материнства;

- медстрах.

Есть два условия применения этой нормы, при которых возможно снижения объёма налогообложения на эти суммы:

- Перечисленные взносы носят обязательный характер.

- Они оплачены в том отчётном периоде, в котором вёлся расчёт налога.

Для 6-процентного налогового режима налоговым периодом считается год, авансы следует вносить поквартально.

Налог индивидуальный предприниматель вправе уменьшать в разной мере, когда он использует наёмный труд и когда работает в одиночку.

Далее мы подробно осветим вопрос, как правильно сделать расчёт налогов для ИП по упрощёнке с учётом взносов, но предварительно отметим, что единый «упрощённый» налог позволяет создать уменьшение на полную сумму страховых сборов, если штата нет, и не более чем 50%, если наёмный персонал имеется.

Как уменьшить налог на взносы ИП на УСН без работников

Взносы во внебюджетные фонды упрощенца, а также другие платежи, перечисленные в п. 3.1 ст. 346.21 НК РФ, могут уменьшать налог организации при УСН или упрощенца-ИП с работниками максимум на 50%.

Если у упрощенца–ИП работники отсутствуют, то свой налог он может уменьшить на уплаченные страховые взносы за себя без ограничений.

Суммы взносов и иных выплат, на которые упрощенец уменьшает свой налог на УСН, в 2019 году будут отражены в Налоговой декларации по УСН (утверждена Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@) по строкам 140-143 Раздела 2.1.1.

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном минимальном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.

Взносы ИП по добровольному личному страхованию не уменьшают налог УСН.

Как рассчитать авансовый платеж (налог) с учетом вычетов. При расчете уплаты авансового платежа по УСН (или налога по итогам года) к вычету принимаются взносы, уплаченные в том же отчетном периоде. Подробнее мы рассмотрели выше (вернуться и прочесть еще раз).

Таким образом, размер платежа «упрощенного» налога за 3, 6, 9 месяцев и год учитывает, что ИП уже успел ранее перечислить в ФНС.

*Данный расчет учитывает только вычеты по страховым взносам, если предприниматель является также плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет.

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

*Если предприниматель является плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет, при этом на него не распространяется ограничение 50%.

| В этой же статье приводится максимальный предел, на который можно уменьшить налоговый платеж. Если у предпринимателя есть наемный персонал, то рассчитанный налог можно уменьшить не более, чем на 50%. Например, налог к уплате по ставке 6% составил 34 200 рублей, значит, уменьшить его можно максимум до 17 100 рублей. А вот для ИП без работников такое ограничение не установлено, поэтому уменьшать рассчитанный налог можно на всю сумму уплаченных взносов. |

Можно ли перевести деньги с расчетного счета ООО на карту физического лица

ООО может переводить деньги со своего расчетного счета на банковскую карту физ. лица. Вы вправе делать переводы как на карточку директора или любого сотрудника, так и на карты третьих лиц.

Возможны четыре варианта:

- перевод зарплаты,

- перечисление подотчетной суммы,

- выдача займа,

- оплата товаров либо услуг физ. лица.

Во всех случаях банк снимет комиссию, поэтому использование зарплатного проекта для выплаты зарплаты или корпоративной карты для перевода денег под отчет будет выгоднее. Например, Точка позволяет открыть сколько угодно корпоративных карт на всех тарифах.

Если деньги были переведены под отчет, то сотрудник обязан предоставить в бухгалтерию расходные ордера, подтверждающие использование выданных средств. При отсутствии чеков налоговая инспекция посчитает подотчетную сумму как доход работника и потребует оплатить с нее налог в размере 13%.

В перечень подотчетных статей, согласно положению ЦБ от 24.12.2004 № 266-П, попадают:

- расходы, связанные с деятельностью ООО на территории РФ,

- представительские расходы и командировочные,

- иные расходы, не запрещённые законом РФ.

Выдача займов на основании договора заимствования возможна только сотрудникам компании. Для предоставления займов третьим лицам необходима лицензия ЦБ на осуществление такого рода деятельности. Для перевода денег на карточку физ. лица, поставщика товаров либо работ необходим договор, оформленный согласно нормам Гражданского кодекса РФ.

Если сумма перевода на карточку физического лица больше 600 000 рублей, то государство усиливает меры контроля за такой операцией. А, к примеру, Тинькофф Банк не ограничивает своих клиентов в суммах платежей.

Перевод денежных средств с расчетного счета ООО на карточку директора

Перевод со счета ООО на банковскую карточку директора возможно сделать как в случае выплаты зарплаты, так и в случае перевода денег под отчет. Рассмотрим оба случая.

При переводе заработной платы указываются реквизиты личного карточного счета директора, а также его Ф.И.О и сумма перевода

Важно помнить, что переводы на карточку физического лица НДС не облагаются. С суммы заработной платы необходимо уплатить НДФЛ и сделать взносы в ПФР и ФСС

Перевод на карту директора (как зарплатную, так и личную) под отчёт — процедура несложная, но требующая внимания со стороны бухгалтера, т. к. она может быть признана доходом физ. лица.

Чтобы этого избежать, в назначении платежа нужно прописать «Выдача под отчёт на покупку проездных билетов…», «Выдача под отчёт на оплату проживания…» и т. п. Вообще, старайтесь максимально детализировано указывать цель для исключения проблем с налоговой.

Второй важной особенностью подотчётных сумм является необходимость возврата остатка неизрасходованных средств компании. В бухгалтерии должен отразиться их приход

А по истраченным суммам должен быть представлен отчёт и расходные ордеры.

Перевод под отчёт делается на основании заявления, где обязательно указываются:

- цель,

- сумма,

- период пользования деньгами,

- банковские реквизиты карты, куда делается перевод,

- подписи руководителя или иного уполномоченного лица и подотчётного лица,

- дата.

Чего хотят и чем рискуют индивидуальные предприниматели

Предпринимателей интересует возможность производить следующие виды операций:

- оплата на личную банковскую карту со стороны клиентов,

- вывод денег со своего расчетного счета на свою банковскую карту,

- перевод денег со своего р/с на банковские карты третьих лиц.

Рассмотрим подробнее возможность и риски каждой из них.

Зачисление чужих средств на личную карту ИП

Можно ли получать на свой текущий счет оплату от клиентов, особенно регулярно? Иными словами, это будет использование личной карты в целях предпринимательства. Исходя из позиций налоговой и банка, ответы будут разные: налоговая прямо не возражает, банк запрещает, но не всегда может проконтролировать.

Возможные риски от налоговой

Инспекция может счесть налогооблагаемыми все поступления на карту, а не только те, что проводились «по бизнесу». В результате налоговики вправе доначислить налог, выписать штраф за недоимку и пеню за несвоевременную уплату. ИП придется доказывать, какая часть из поступлений является доходами, а какая нет, причем подтверждать это документально. Если доказать это не удастся, то могут вменить «систематическое уклонение от уплаты налогов», что чревато серьезными санкциями.

Возможные риски от банка

Если предприниматель нарушает условие пользования услугой банка, а проведение через личную карточку предпринимательских денег – это нарушение, банк вправе прекратить поставлять услугу, то есть заблокировать карту, причем не только данную, но и другие, принадлежащие этому лицу. Кроме того, в рамках борьбы с легализацией незаконных доходов, регламентированной ФЗ №115, банки обязаны сообщать в налоговую и в правоохранительные органы о подозрительных движениях средств. Таковыми вполне могут счесть регулярные поступления на карту физлица, особенно в крупных размерах. ИП придется решать вопрос не только с банком – объяснять и подтверждать источники получения средств.

Вывод своих средств с расчетного счета на свою карту

С точки зрения закона, и на расчетном, и на личном счете индивидуальный предприниматель держит свои собственные средства. Распоряжаться ими он вправе по своему усмотрению. Доход от предпринимательской деятельности может быть использован предпринимателем так, как ему угодно, без ограничений, в том числе и выведен на личную карту для любых нужд. В назначении перевода следует указать «Доход от предпринимательской деятельности, без НДС» или просто «Материальная помощь» (во избежание возможного конфликта с банком).

Возможные риски

Как указывалось выше, банки не приветствуют «смешивание» личных и предпринимательских средств. Нередки случаи, когда они присылают таким клиентам предупреждение и рекомендацию. Однако это именно рекомендация, а не запрет, на который они не имеют законодательного права. В ответ на такое требование можно указать на его неправомерность и ошибочность, ведь имущество ИП и физлица – это одно и то же. Если реакции банка не последует, можно обжаловать его действия в ЦБ РФ, а также в Антимонопольном комитете.

Если в рамках этой операции регулярно проходят большие суммы, придется объяснять их происхождение и назначение в налоговой, чтобы не получить обвинения в уклонении от уплаты налогов.

К СВЕДЕНИЮ! Пополнение собственного р/с со своей карты можно производить без рисков и ограничений.

ИТОГ: данная операция разрешена, но злоупотреблять ею не стоит. Если будет доказано, что переведенные средства вы используете для бизнеса, с них придется заплатить налог. Для личных целей – переводите на здоровье.

УСН доходы минус расходы: что входит в расходы

Для понимания того, что входит в понятие «расходы», необходимо внимательно изучить список, установленный законодательно. Для индивидуального бизнесмена актуальны такие варианты (затраченные финансы):

- закупка средств, необходимых для работы компании;

- закупка исключительных прав;

- затраты на производственный процесс.

Также в понятие расходы входят приобретения НМА или ноу-хау (в области электроники). Финансовые затраты, которые могут быть списаны в новом налоговом периоде:

- на получение патентов на деятельность физического лица или компании;

- проведение ремонтных работ;

- необходимые и форс-мажорные финансовые затраты;

- выплата заработной платы;

- аренда помещения или выкуп;

- страхование бизнеса или помещения.

Для того чтобы не упустить возможность снижения финансовой нагрузки, требуется внимательно изучить налоговый кодекс, а именно статью 346.

Как перейти на УСН по ставке 6% или уйти с неё

Если компания соответствует всем вышеперечисленным критериям, бизнес имеет право работать на упрощёнке. Для перехода есть несколько вариантов, которые зависят как от периода деятельности, так и от применяемого ИП налогового режима:

- При регистрации ИП в Едином гос. реестре предпринимательства (ЕГРИП). В течение месяца каждый предприниматель имеет право заявить о своём намерении применять упрощёнку. Если заявление не подано, автоматически применяется основной режим.

- С начала календарного года, поставив в известность налоговиков в срок до 31 декабря, с помощью всё того же уведомления о переходе на УСН. Это могут сделать ИП с любого из режимов, желающие перейти на УСН 6%. Бизнес, работающий на УСН 15%, несмотря на то что он тоже является упрощенцем, подаёт заявление, как и все.

- При переходе на упрощённый режим с ЕНВД. Если ИП закончил работу на ЕНВД, он имеет право предупредить налоговиков минимум за 30 дней с начала месяца, когда деятельность ИП по вменёнке была прекращена, и перейти на УСН. Но только при условии, что обязанности по уплате вменённого налога у ИП уже нет.

В остальных вариантах индивидуальный предприниматель не может перейти с другого режима на УСН «доходы».

Как перестать работать на режиме УСН 6%

Рассмотрим несколько жизненных ситуаций, которые влияют на изменение статуса и бизнес-деятельности ИП, все они регламентированы в статье 346.13 НК РФ:

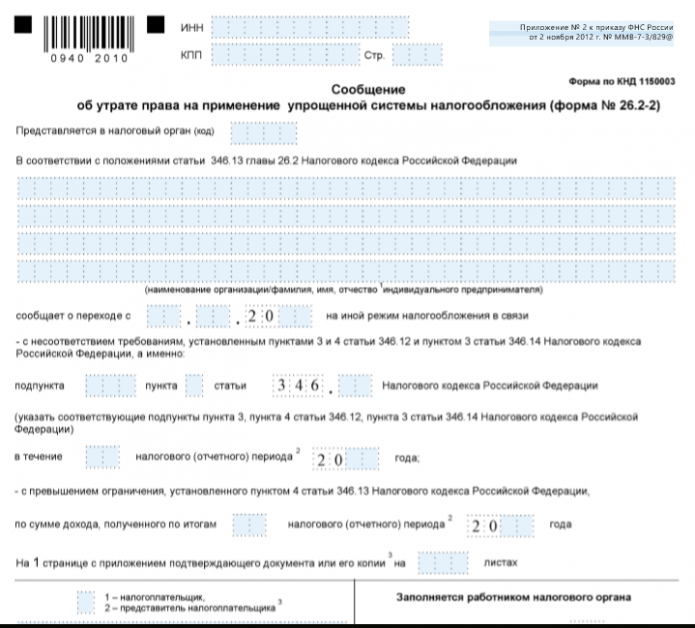

Сообщение об утрате права на применение УСН (форма №26.2–2) подаётся в ИФНС по истечении отчётного квартала, есть на это у ИП только 15 дней

Вернуться после утраты возможности применять УСН можно не ранее чем через один год после утраты этого права.

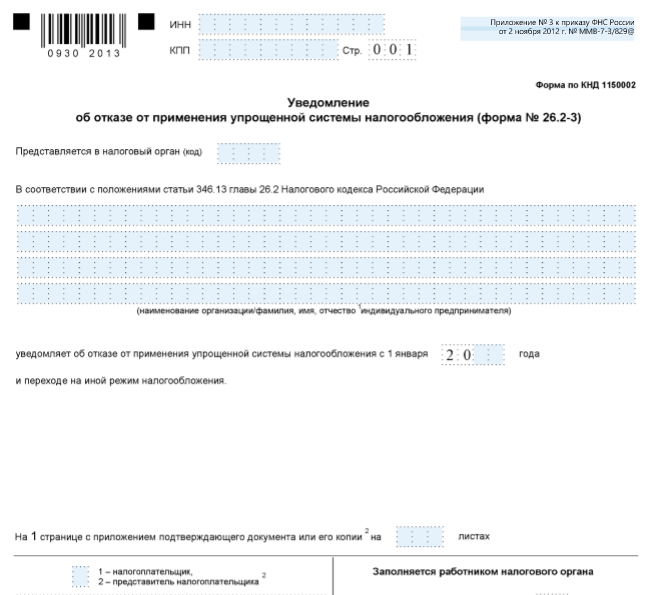

Бизнесмен, который хочет уйти с упрощёнки в добровольном порядке, может это сделать только с начала календарного года. Для этого также нужно уведомить налоговиков соответствующей бумагой — извещением об отказе по форме №26.2–3. Ознакомиться и взять этот документ можно здесь. Срок, установленный ИФНС, для этого — до 15 января.

Если ИП решил добровольно отказаться от УСН, он подаёт заявление налоговикам по форме №26.2–3

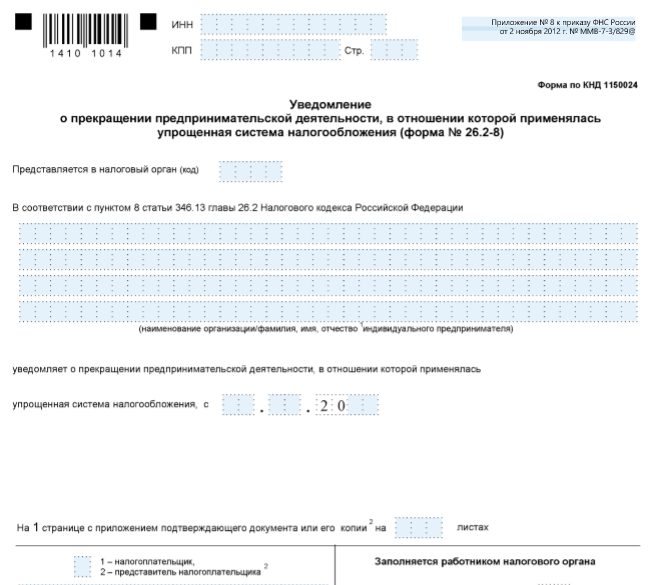

При вынесении решения закончить свою деятельность предпринимателю на УСН необходимо в течение 15 дней с момента закрытия частного бизнеса уведомить налоговиков о своём намерении. Делается это путём направления в ИФНС заявления по форме №26.2–8. Задекларировать и выплатить единый налог по упрощёнке надо до 25 числа следующего месяца.

Уведомление о прекращении деятельности на УСН сдаётся по форме №26.2–8

Изменения

В 2018 году в УСН появились изменения, с которыми необходимо ознакомиться предпринимателям. Обязательный налог ип на упрощенке 2018 (сколько платить и как оформлять указывается на стендах в ФНС) претерпел следующие изменения (суммы указываются в рублях):

- увеличение лимитов – система действует до величины доходов в 120 млн в год (ранее было 100 млн);

- при переходе на режим с учетом прибыли за 9 месяцев учитывается сумма за год в максимальном количестве — 112 млн;

- МРОТ не изменился – составляет 7500 в первом полугодье и 7800 – во втором.

Также упрощенная система налогообложения 2018 предполагает, что:

- взыскания, штрафы и пени, ранее начисляемые за долги по подаче отчетов, не будут налагаться;

- в текущем году вводится новшество – онлайн кассы. С их помощью сведения о совершенных продажах будут поступать непосредственно в ФНС (местную), что должно облегчить предпринимателям ведение учета финансов и расчет суммы для оплаты налогов.

Изменениям подверглись КБК для взносов, коды для вычетов на детей также, оплачивать налоги могут не только ИП, но и другие лица.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно. Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Как уменьшить налог на УСН для ИП без работников

Существует две формы упрощенки:

- УСН «Доходы» — число сбора в разных регионах страны от 1 до 6% от выручки;

- «Доходы минус расходы» — число колеблется от 5 до 15% от прибыли.

Налоговым периодом для ИП по упрощенной системе 6% является время с 1.01 по 31.12. Отчетные периоды — первый, второй и третий кварталы года. Авансовые платежи по ним вносятся до 25-го числа каждого месяца — апреля, июля и октября.

Закон стимулирует бизнесменов вовремя вносить взносы. Честно уплатили все сборы в положенное время — можете сократить будущий авансовый платеж. Благосклонность государства позволяет бизнесмену без сотрудников урезать сбор на все ранее уплаченные взносы. Льгота актуальна только для УСН «Доходы». Вторая форма не разрешает предпринимателю менять размер пошлин, но позволяет вписать взносы в статью расходов. В итоге число, обозначающее прибыль, уменьшится, и это позволит снизить размер налогового сбора.

Процедура вычета на упрощенке

Рассчитывается сумма специального вычета из налоговых органов, исходя из той суммы зачета, которая была уплачена по факту. При этом итог может быть нулевым, если взносы равняются сумме платежа по авансу. Но если исчисления смогли превысить налоговую сумму, то возвращаться они не будут. Тогда предпринимателю нужно будет просто подать нулевую отчетность, учитывая сумму налогового вычета.

Чтобы рассчитать авансовый платеж и налоговые вычеты лица, не имеющего работников и имеющего их, нужно воспользоваться специальной формулой: АП = ДП х НС – УАП – УСВ, где АП – авансовый платеж; ДП – доход за отчетный период; НС – налоговая ставка 6%; УАП – уплаченные ранее авансы; УСВ – уплаченные деньги в ПФ РФ за отчетный период.

Вычет по упрощенке

Личный счет вместо расчетного — зачем?

Предприниматель, который задается вопросом, можно ли вести расчеты не через р/с, а через личную карту физического лица, хочет обеспечить себе некоторые выгоды:

- не нужно проходить процедуру открытия расчетного счета,

- некоторая часть клиентов предпочитает делать оплату с карты на карту,

- экономически выгоднее: обслуживание банковской карты значительно дешевле, чем р/с.

Законно ли такое желание с точки зрения налогового законодательства и правил кредитных организаций?

Мнение налоговой

Проанализировав НК РФ, можно сделать выводы относительно позиции фискальных органов относительно использования личной банковской карты для предпринимательской деятельности физлица:

- для ИП нет законодательного требования открывать расчетный счет,

- закон не разделяет личное имущество и средства самого ИП и его бизнеса,

- Налоговый кодекс прямо не запрещает применять личные счета в предпринимательской деятельности физлиц,

- не имеет значения, какой именно вид счета используется для зачисления или перечисления средств (п. 2 ст. 11 НК РФ),

- сообщать налоговой об открытии р/с предприниматель не обязан, хотя сделать это рекомендуется.

ВЫВОД: прямо не запрещено – значит, допускается. Налоговое законодательство формально не возражает против применения личной карты в целях предпринимательства, конечно, с учетом рисков, которые мы рассмотрим ниже.

Мнение банка

Получение личной банковской карты – это тоже договор с банком, и следует изучить его положения, чтобы не нарушать их, хотя они и не являются подзаконными актами.

Если налоговая не разделяет текущие и расчетные счета, то банк делает это достаточно четко – Инструкция ЦБ РФ №153-И от 30 мая 2014 г. разрешает физлицам открывать текущие счета для операций, не имеющих целью предпринимательство, а для этой деятельности ИП либо юрлицу должен быть открыт расчетный счет (это оговаривается в п.2 данной Инструкции).

В договоре прямо может быть прописан запрет использования текущего счета для предпринимательства, либо такой запрет значится в регламенте банка, с которым вы автоматически соглашаетесь, заключая договор.

ВЫВОД: банк, как кредитная организация, против использования личных карт для предпринимательских целей, поскольку открытие и обслуживание р/с стоит дороже, а значит, выгоднее для банка.