ЕНВД

Вспомним, чем ЕНВД отличается от других специальных налоговых систем, доступных ИП:

- Величина налога зависит не от прибыли, а от специфики деятельности ИП и различных физических параметров (рабочая площадь, количество сотрудников);

- При расчете налога применяются повышающие коэффициенты, зависящие от экономики в стране, в отдельном регионе;

- Уплата производится ежеквартально, до 25 числа первого месяца в следующем квартале;

- ИП освобожден от налога на доходы физического лица, на имущество и НДС.

Налоговый Кодекс разрешает снижение ЕНВД на размер страховых взносов, уплаченных бизнесменом в государственные фонды (ПФР и ФСС).

Больше не будет споров о том, что такое «фиксированные взносы»

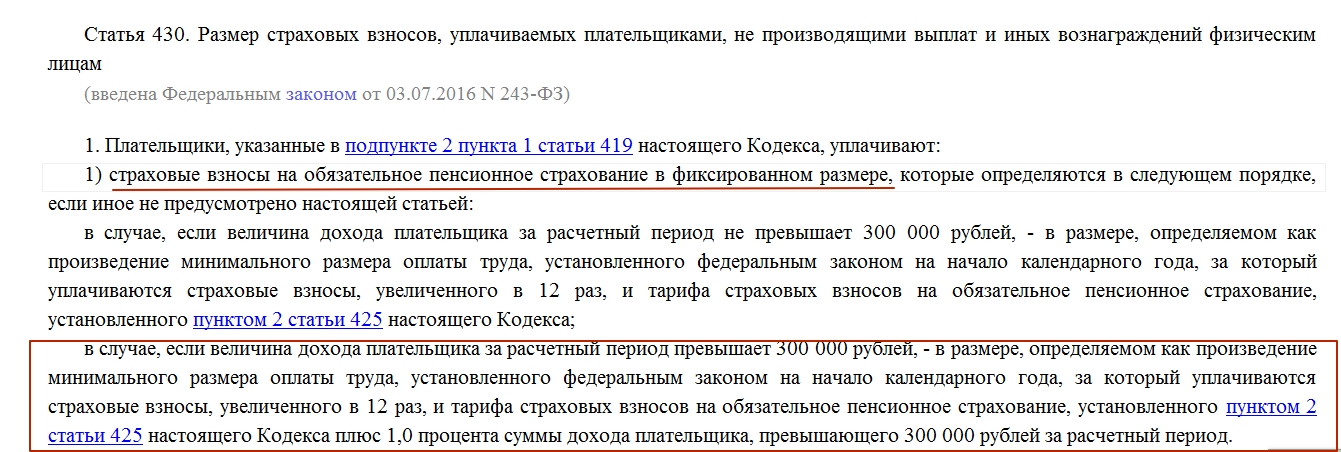

Заметим, что до 2017 года был спорным вопрос о правомерности учета при исчислении единого налога «вмененщиком» части пенсионных страховых взносов, уплачиваемой с суммы дохода, превышающего 300 000 рублей за расчетный период, в соответствии с п. 2 ч. 1.1 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ. Это связано с тем, что данная часть пенсионных взносов, уплачиваемых ИП «за себя», не совсем точно подпадает под определение уплаченных в «фиксированном размере». По сути, данная сумма взносов является переменной, поскольку ее величина зависит от того, насколько доходы ИП превысят указанной пороговое значение.

Данный спорный «момент» прежде решался на уровне разъяснений чиновников. Так, к примеру, Минфин России разъяснял, что не производящие выплат и иных вознаграждений физическим лицам ИП могут уменьшить ЕНВД, в том числе, на сумму взносов в ПФР в размере 1% суммы превышения доходом 300 000 рублей (Письмо Минфина России от 07.12.2015 № 03-11-09/71357).

С 2017 года данный вопрос споров вызывать не должен. Связано с это с тем, что в подпункте 1 пункта 1 статьи 430 НК РФ прямо закрепили, что пенсионные страховые взносы ИП, которые рассчитываются с дохода более 300 000 рублей, признаются страховыми взносами в фиксированном размере. А на такие взносы ИП на ЕНВД в 2017 году вправе уменьшать вмененный налог без ограничений.

Деятельность в различных муниципальных образованиях

На практике нередкой является ситуация, когда налогоплательщик осуществляет деятельность, облагаемую ЕНВД, на территории различных муниципальных образований.

При этом согласно п. 2 ст. 346.28 НК РФ исчисление и уплата ЕНВД в данном случае производится налогоплательщиком отдельно по каждому муниципальному образованию.

В то же время уплата взносов на обязательное пенсионное страхование согласно ст. 11 Закона об обязательном пенсионном страховании осуществляется организациями и индивидуальными предпринимателями в территориальный орган Пенсионного фонда Российской Федерации по месту регистрации организации и индивидуального предпринимателя.

Возникает вопрос: как правильно в этом случае уменьшить сумму исчисленного по каждому муниципальному образованию ЕНВД на сумму взносов на обязательное пенсионное страхование?

Минфин РФ сформулировал следующую позицию по данному вопросу: при исчислении ЕНВД, подлежащего уплате в бюджет по месту осуществления предпринимательской деятельности, уменьшение налога на сумму страховых взносов на обязательное пенсионное страхование осуществляется отдельно по каждому месту осуществления предпринимательской деятельности (каждому муниципальному образованию) исходя из суммы выплат работникам, осуществляющим предпринимательскую деятельность на территории муниципальных образований (см.: письма Минфина РФ от 24 апреля 2006 г. N 03-11-04/3/222, от 31 мая 2007 г. N 03-11-04/3/185).

Однако такой подход не всегда выгоден налогоплательщикам. Рассмотрим на примере одну из возможных ситуаций распределения сумм ЕНВД и страховых взносов на обязательное пенсионное страхование по различным объектам осуществления предпринимательской деятельности.

Пример 2.

Индивидуальный предприниматель осуществляет деятельность по розничной торговле товарами через несколько магазинов, расположенных на территории различных муниципальных образований. При этом площадь торгового зала каждого из магазинов не превышает 150 квадратных метров. Согласно пп. 6 п. 2 ст. 346.26 НК РФ и соответствующим нормативным актам муниципальных образований индивидуальный предприниматель применяет в отношении указанной деятельности систему налогообложения в виде единого налога на вмененный доход.

Суммы исчисленного ЕНВД и уплаченных страховых взносов на обязательное пенсионное страхование распределяются по магазинам следующим образом:

|

Магазин |

Сумма исчисленного ЕНВД |

Сумма страховых взносов на обязательное пенсионное страхование исходя из выплат работникам магазина |

|

1 |

30 000 рублей |

18 000 рублей |

|

2 |

25 000 рублей |

10 000 рублей |

|

3 |

20 000 рублей |

15 000 рублей |

|

4 |

25 000 рублей |

11 000 рублей |

|

5 |

30 000 рублей |

12 000 рублей |

|

Итого |

130 000 рублей |

66 000 рублей |

В приведенной ситуации если уменьшать сумму исчисленного ЕНВД в отношении деятельности предпринимателя в целом, то допустимой суммой уменьшения является 65 000 рублей (130 000 рублей x 50%).

Если же следовать точке зрения Минфина (уменьшение ЕНВД по каждому магазину), сумма исчисленного ЕНВД может быть уменьшена следующим образом:

|

Магазин |

Сумма исчисленного ЕНВД |

Допустимая сумма уменьшения исчисленного ЕНВД на сумму страховых взносов |

|

1 |

30 000 рублей |

15 000 рублей |

|

2 |

25 000 рублей |

10 000 рублей |

|

3 |

20 000 рублей |

10 000 рублей |

|

4 |

25 000 рублей |

11 000 рублей |

|

5 |

30 000 рублей |

12 000 рублей |

|

Итого |

130 000 рублей |

58 000 рублей |

То есть допустимая сумма уменьшения составит 58 000 рублей.

Отметим, что указанная позиция Минфина РФ напрямую не следует из положений ст. 346.28 и п. 2 ст. 346.32 НК РФ, а потому с ней можно поспорить.

Во-первых, позиция Минфина РФ нарушает принцип равного и справедливого налогообложения, поскольку в рассмотренном выше случае налогоплательщики, осуществляющие предпринимательскую деятельность на территории одного муниципального образования, имеют преимущества в сравнении с налогоплательщиками, осуществляющими деятельность на территории различных муниципальных образований.

Во-вторых, поскольку налоговое законодательство не дает однозначного ответа на вопрос о порядке уменьшения в рассмотренном случае суммы исчисленного ЕНВД на сумму страховых взносов, следует использовать положение, закрепленное в п. 7 ст. 3 НК РФ, согласно которому все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.