Совет 1. Используйте популярные онлайн-сервисы

Почему популярные – чем более популярен сервис, тем больше шансов, что в нем меньше технических недочетов. Почему онлайн – чтобы не быть привязанному к одному компьютеру. Обязательно используйте онлайн-сервисы, чтобы не вести учет вручную на бумажке. Иначе потом при первой же проверке запутаетесь, и придется все восстанавливать уже через профессионала за деньги.

Стоимость основных онлайн-сервисов, позволяющих выставлять документы клиентам, вести учет, составлять и сдавать отчетность, колеблется в пределах 3600-10000 руб. в год.

Из практики: все сервисы имеют бесплатный (демонстрационный) период, в течение которого их можно попробовать и выбрать тот, который будет вам наиболее понятен и приятен.

Варианты ведения учета ИП

Вести бухгалтерию начинающий ИП может одним из способов:

Самостоятельно. Бухгалтерия ИП на спецрежимах (например, УСН) имеет достаточно простую схему, что позволяет бизнесмену вести бухгалтерский учет самостоятельно.

С помощью наемного бухгалтера. Такой вариант обойдется дешевле договора с бухгалтерской фирмой, но и риски при этом возрастают

Очень важно и одновременно непросто найти честного, опытного специалиста. Нанимать приходящего бухгалтера-частника целесообразно по рекомендациям знакомых или доверенных лиц

В иных ситуациях стоит лишний раз взвесить все риски и преимущества и только потом решать, прибегать ли к такому варианту.

По договору с аутсорсинговой компанией. Яркий пример принципа «чем дороже, тем проще». Услуги бухгалтерской фирмы – самый затратный способ, но он избавляет ИП от необходимости вникать в бухгалтерские дела. Учетом заняты специалисты, а сам предприниматель может спокойно посвятить себя остальной работе.

Программа для упрощения учета

Автоматизированный учет данных является удобной формой ввода доходов, расходов и формирования отчетности. При использовании программы:

- обеспечивается актуальность требований законодательства;

- производится группировка данных по аналитическому признаку для получения сводов и внутренней отчетности;

- осуществляется автоматический расчет налогов для авансовых платежей и окончательного расчета с бюджетом;

- формируется КУДиР и отчетность в автоматическом режиме на основе введенных данных;

- производится выгрузка данных для дальнейшей передачи в органы контроля.

Программа для помощи ведения учета ИП позволяет не заводить штат специальных работников или снизить трудоемкость обработки данных. Продукт адаптируется для индивидуальных условий деятельности.

Упрощенная система, используемая ИП, обязывает учитывать данные для формирования единого налога. Для простоты документооборота и получения безошибочных выходных данных используют специализированную программу.

Совет 8. Нанял сотрудника – отдай учет бухгалтеру

Отчетность по сотрудникам сложна, громоздка, имеет много нюансов и с 1 января 2017 года опять поменяется. Так, например, администрирование страховых взносов, начисляемых с зарплаты сотрудников, будет осуществляться ФНС России, а не внебюджетными фондами. Вступит в силу новая глава НК РФ «Страховые взносы» (глава 34), в которой правила начисления взносов (что облагается, а что не облагается) изложены по-новому. Также будет утверждена новая форма расчета (отчета).

Скорее всего, если вы не бухгалтер, вам будет сложно отследить все изменения и изучить правила, и вы можете попасть на штрафы.

Образец заполнения

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

В любой момент можно свободно воспользоваться доступным образцом, который наглядно демонстрирует порядок отражения хозяйственных действий, подлежащих учету, в КУДиР для ИП на УСН.

При внимательном рассмотрении образец помогает понять принципы учета, общие для хозяйствующих субъектов независимо от применяемого налогового режима.

Бумажная:

- в начале налогового периода нумеруется, прошивается, заверяется печатью ИП;

- заполняется чернилами либо пастой синего или черного цвета;

- ведется без использования корректирующих жидкостей — ошибка зачеркивается одной ровной линией, снизу записываются достоверные данные, ИП заверяет исправление подписью и (при наличии) печатью.

Важно! Лицу, работающему без печати, рекомендуется посетить налоговый орган и заверить книгу его печатью. Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности

В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше

Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности. В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше.

Для оформления электронного журнала учета можно пользоваться бесплатной либо платной программой.

В качестве бесплатной программы подходит обычный Excel, но мы рекомендуем софт, упрощающий учет, нередко обладающий полезными дополнительными функциями. Самое распространенное ПО:

- «Книга доходов и расходов»;

- ИП УСН 2;

- БухСофт (упрощенная версия);

- «Мое дело».

Популярнейшие платные программы:

- «1С:Бухгалтерия»;

- «Парус-Предприятие»;

- «Контур.Эльба».

Ведение КУДиР связано со знанием особенностей своего налогового режима, правильным разделением операций на подлежащие внесению в учетный журнал и не подлежащие, корректным оформлением первичных документов. Бизнес-субъекты, постоянно решающие сложные задачи, справляются и с учетом хозяйственных фактов, влияющих на размер налога.

*Размеры штрафов актуальны на август 2019 г.

Образец заполнения книги учета на УСН – 15 % — «доходы минус расходы»

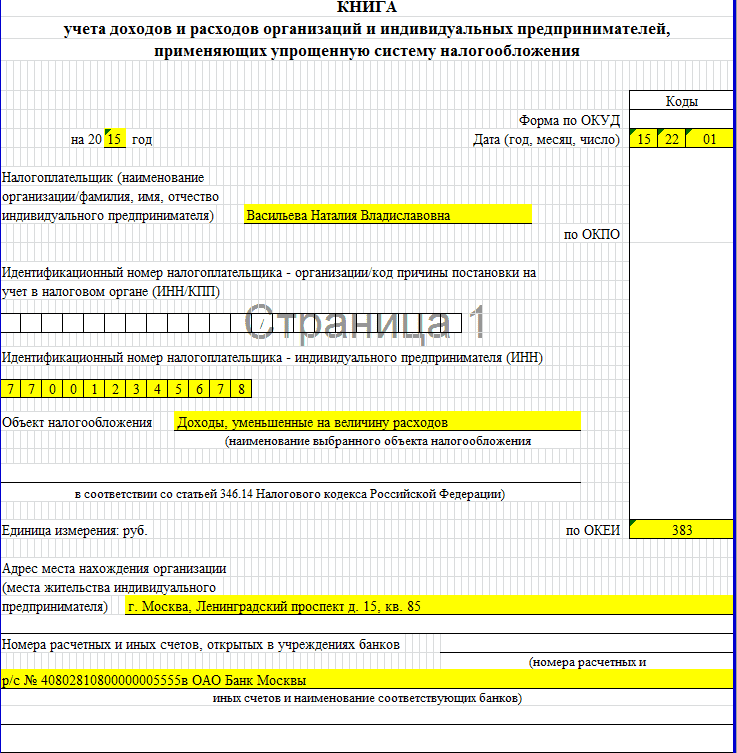

Титульный лист

Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах.

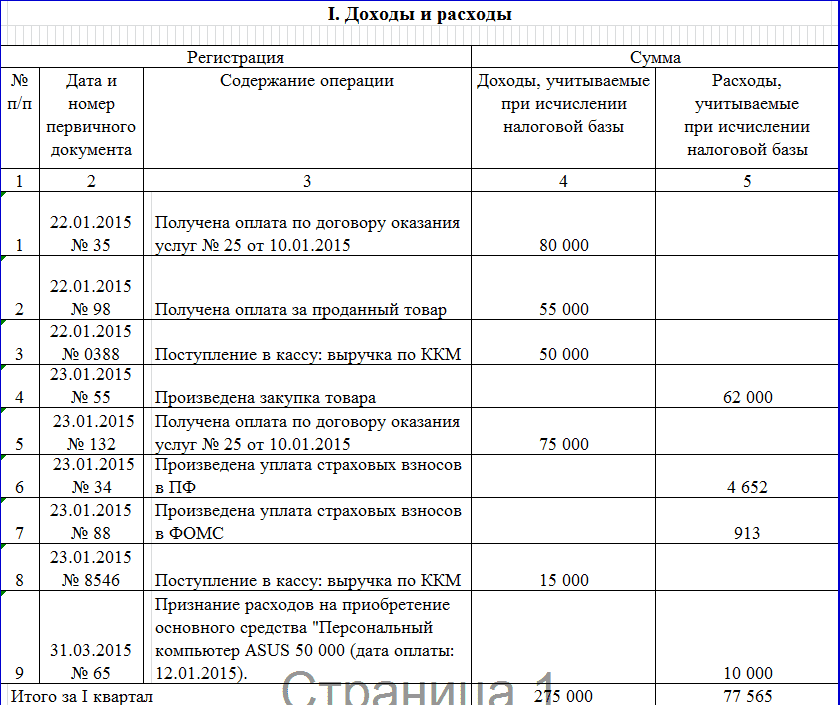

Раздел I

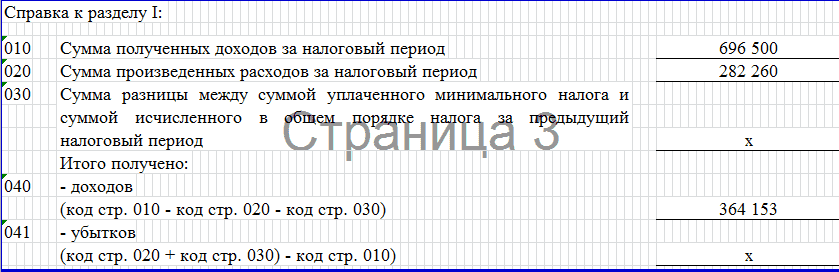

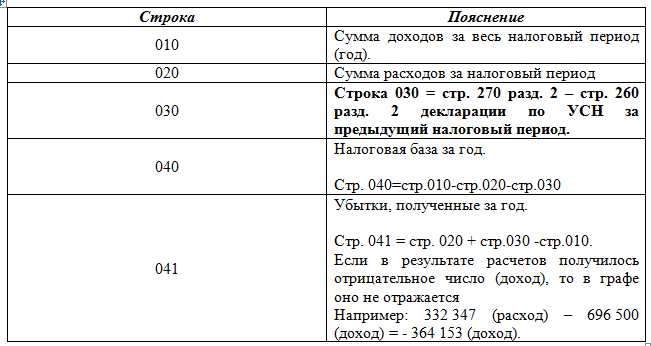

Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года.

Пример заполнения раздела I

Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период.

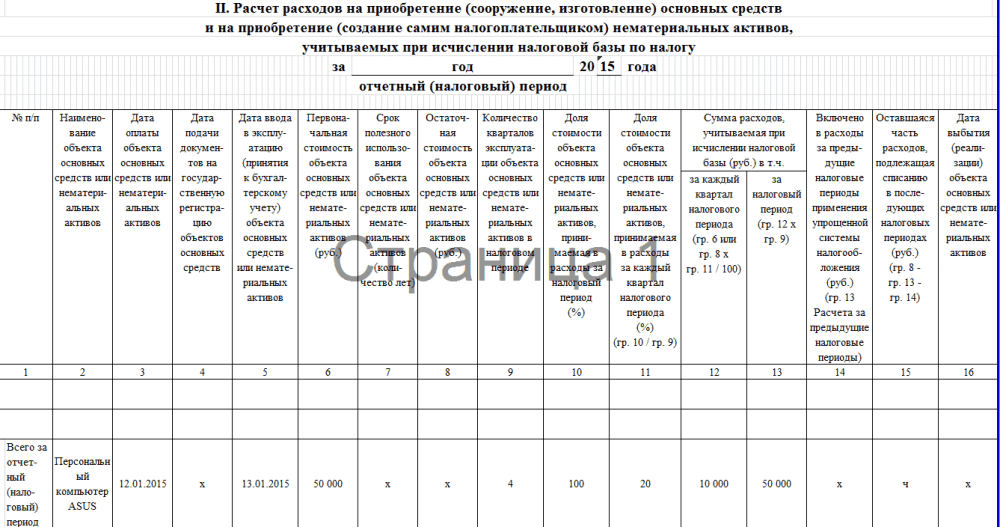

Раздел II

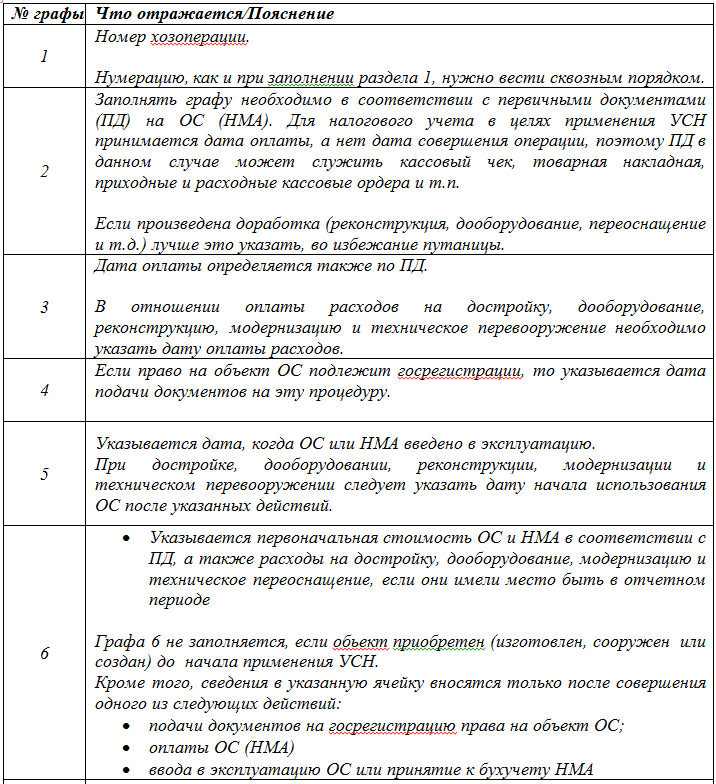

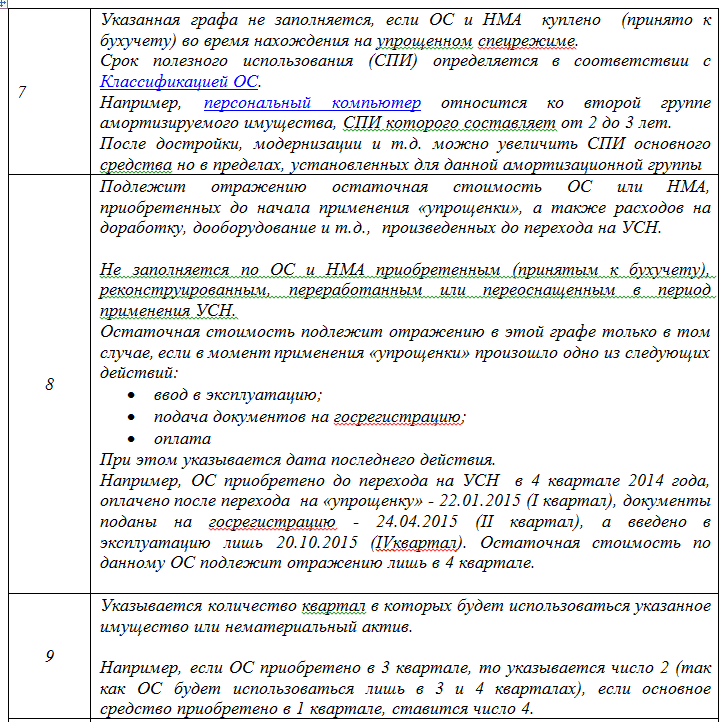

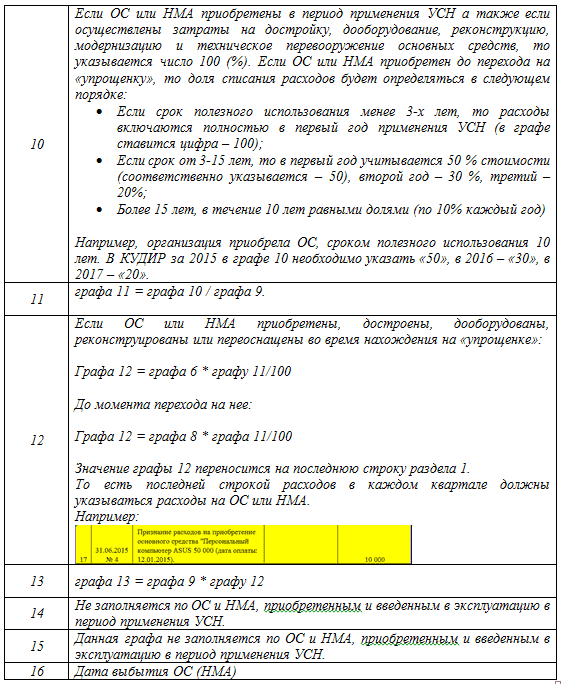

В данном разделе юрлица и ИП отражают свои расходы, связанные с приобретением, а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию.

Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год.

То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года.

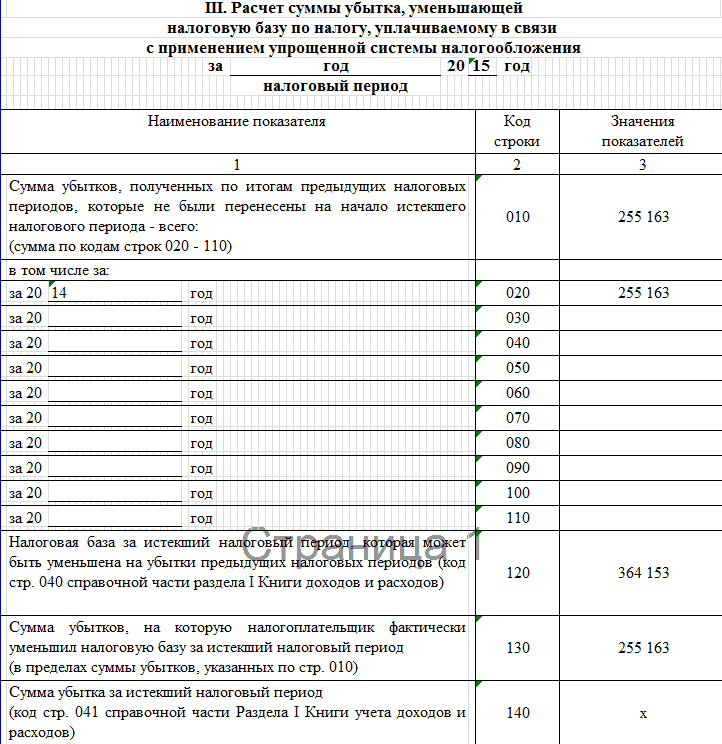

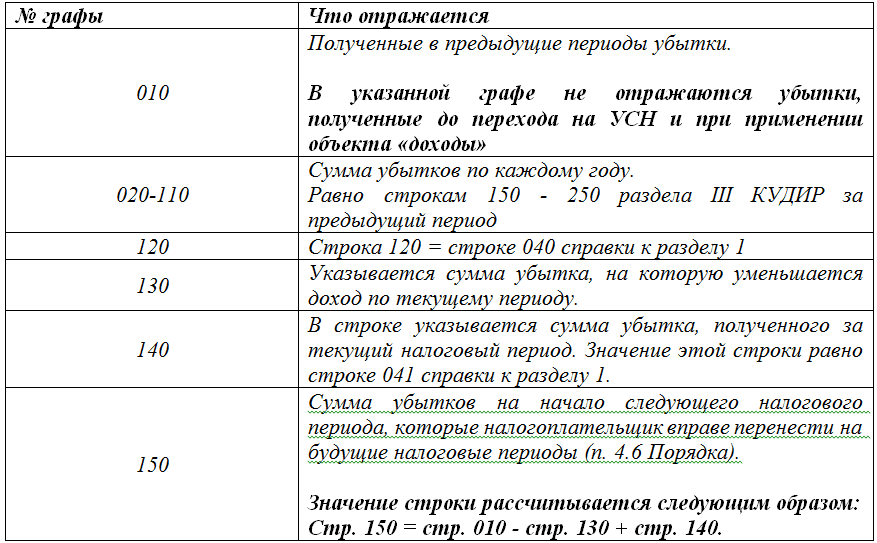

Раздел III

Раздел III заполняется в случае, если в предыдущих периодах имели место убытки.

Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит.

Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление

Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»:

- Книгу ведут как ЮЛ, так и ИП. Для последних — это является основанием для освобождения от ведения бухучета;

- С 2013 года необходимости в заверении данного документа в налоговых органах нет;

- С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

- Учет ведется в хронологической порядке, операции отражаются позиционно;

- На УСН – 15% заполнению подлежит Титульный лист, Разделы 1,2,3. Раздел 4 заполняется только на объекте «доходы».

Полезный материал: Инструкция по заполнению декларацию УСН, доходы минус расходы.

Общие требования к заполнению

Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее:

Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу. Если доходы были отнесены на прибыль, то они не отражаются в регистре, даже если оплата прошла после перехода на «упрощенку». Это касается также и задолженности, которая была получена на ОСН и гасится уже после перехода на УСН.

Даже если предпринимательская деятельность не осуществляется вовсе, упрощенцы обязаны вести «нулевую» книгу. Факт отсутствия доходов, расходов не является основанием для освобождения от ее ведения.

То есть включение сведений в хаотичном порядке, без соблюдения последовательности не допускается.

Доходы учитываются на момент оплаты (кассовый метод), а расходы после фактической оплаты.

Позиционный способ предполагает отражение каждой операции отдельной строкой.

В налоговом законодательстве отсутствует понятие «первичная документация», в связи с этим МинФин дает следующие разъяснения:

Таким образом, при внесении сведений подтверждающими документами будут служить чеки, кассовые ордера, платежные поручения, выписки банки и т.д.

Учет ведется в полных рублях и на русском языке.

Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу.

В отношении округления показателей КУДИР необходимо отметить следующее.

Сроки уплаты налоговых обязательств по УСН

Сроки уплаты налоговых обязательств по УСН и предоставления в контролирующие органы обязательной отчетности никоим образом не зависят ни от применяемой ставки, ни от объекта. Федеральным законодательством, действующим на территории России, установлены следующие сроки:

- Отчетный период – год.

- Налоговый период – квартал.

- Срок уплаты налоговых обязательств (авансовых платежей) – 25 число, следующее за отчетным кварталом.

- Окончательные расчеты по начисленному налогу проводятся – до 30 марта года, следующего за отчетным.

- Срок сдачи декларации УСН в контролирующие органы – 30 апреля года, следующего за отчетным.

Налоги и отчисления

Отчислений и платежей по налогам не очень много, они следующие.

Платежи в пенсионный фонд

Если индивидуальный предприниматель работает сам, то он должен уплачивать установленные государством фиксированные платежи в ПФР за себя, а также 1% в ПФР, от суммы дохода, который превышает 300 тыс. рублей, подробнее описано в нашей отдельной статье. Также необходимо уплачивать платежи в ПФР за работников, если они есть у ИП, у организаций сотрудники есть всегда – как минимум директор.

Взносы ИП за себя можно уплатить как оной суммой, сразу за год или же делить ее равномерно на каждый квартал. Последний вариант более выгоден, так как вам не надо будет вытягивать из оборота всю сумма платежа, а делать вы это будете постепенно.

Но если вы решите все же осуществить один платеж, например, в январе, то в отличие от ЕНВД, вы сможете уменьшать на нее сумму налога, так как расчет осуществляется нарастающим итогом.

Важно! Срок уплаты взносов ИП за себя – не позже 31 декабря текущего года. При этом 1% с превышения дохода в 300 тыс

руб. необходимо уплачивать не позже 1 апреля следующего за отчетным годом, но лучше это сделать также до 31 декабря, так как можно на эту сумму уменьшить величину налога за текущий год. В противном случае уменьшается уже налог за последующий год. Подробнее о фиксированных платежах в пфр для ип в 2017 году читайте здесь.

Авансовые платежи по УСН

Предприниматели и организации должны осуществлять ежеквартальные платежи по налогу, уплачиваемые в виде аванса. При этом авансовые платежи при УСН «доходы» и УСН «доходы минус расходы» рассчитываются одинаково. Отличие состоит лишь в порядке формирования налоговой базы.

Все авансовые платежи делятся 4 части на год и уплачиваются по ¼ части ежеквартально, при этом рассчитываются они нарастающим итогом с начала текущего года. Расчет данных сумм налогоплательщик осуществляет самостоятельно исходя из размера полученного дохода, при этом уменьшая их на величину перечисленных за этот же период страховых взносов в фонды в зависимости от того, есть ли у него наемные работники или нет.

Как рассчитать авансовый платеж по УСН:

АП = (сумма дохода за период с начала года) * (ставку по налогу) – (сумма платежей в ПФР, также считается с начала года) = платеж за период – суммы АП за предыдущий период ( для первого квартала они равны нулю).

Первый квартал. Сначала считаются доходы за первый квартал, умножаются на ставку по налогу , как правило это 6%, уменьшаются на величину взносов в ПФР, полученная сумма оплачивается в бюджет.

Второй квартал. Берется сумма дохода нарастающим периодом с начала года, т.е. за период с января по июнь, умножается на ставку, вычитается сумма платежей в ПФР за период с января по июнь. Затем вычитается платеж по авансовому платежу за первый квартал.

Третий и четвертый кварталы считаются аналогично второму.

Пример расчета мы приведем ниже.

Срок уплаты авансовых платежей по УСН:

|

Отчетный период |

Крайний срок оплаты |

|

Первый квартал |

До 25 апреля |

|

Первое полугодие |

До 25 июля |

|

9 месяцев |

До 25 октября |

| За год |

30 апреля следующего года |

Как устроены финансы в нашей семье

Наша семья — это я с женой и дочка-школьница 11 лет. Дочка увлекается эстрадными танцами, почти все свободное время проводит на тренировках в шоу-группе при школе. Мы с женой оба работаем в ИТ-сфере в Москве. Получаем белую зарплату. Зарплата приходит на карты два раза в месяц: аванс 20-го и расчет до 10-го. Наличными и деньгами на зарплатных картах мы практически не пользуемся — для всех трат стараемся использовать кредитную карту.

Финансами занимаюсь я: планирую бюджет, учитываю его исполнение, составляю долгосрочные финансовые планы и придумываю, как их достигнуть. У меня нет склонности к спонтанным тратам, я люблю размеренность и предсказуемость.

Из больших финансовых целей у нас — новая квартира. Хотим продать нынешнюю, добавить денег и купить жилье поближе к центру. Еще мы любим путешествовать по Европе, поэтому копим и на отдых.

Распространенные правила

Доход от предпринимательской деятельности ИП должен отображать в специальной отчетной документации, в качестве которой чаще всего выступает учетная книга. Абсолютно все записи сделок должны быть датированы, причем располагаются они в хронологическом порядке. Внесение информации проводится на основе начальных актов, которыми сопровождаются сделки между участниками процесса хозяйствования. В их качестве могут выступать специфические документы, например, товарные чеки.

Для того чтобы все записи были представлены в учетной отчетности верно, каждому ИП необходимо придерживаться режима позиционирования при ведении рассматриваемой документации. Все совершенные сделки отражаются в определенных строках, отделенных друг от друга.

Важный момент, который должен учитываться каждым хозяйственным лицом, касается денежных единиц, отражающих размер доходов и расходов. Согласно законодательству РФ все сделки, отражаемые в учетной книге, фиксируются только в рублях, вне зависимости от того, в какой валюте была осуществлена операция.

В налоговом органе учетная документация должна утверждаться в момент проведения процедуры ее регистрации. Если речь идет об электронном носителе специальной книги, то она подлежит заверке уже после того, как текущий год закончится. Точной даты проведения мероприятия не существует. Однако прибегнуть к данному действию необходимо не позже, чем субъект хозяйствования предоставит соответствующий документ для проведения расчета налога на доходы физических лиц.

КУДИР и ООО

Что касается других форм собственности, то они также могут работать по упрощенной схеме и при этой вести книгу. Используется также КУДИР для ООО на УСН 15%, образец заполнения аналогичен, примеры на него распространяются. Поскольку ООО традиционно имеет более глобальные масштабы деятельности, то и количество проводимых операций здесь соответственно выше

Поэтому необходимо их все принимать во внимание, чтобы был достигнут хороший результат деятельности

Книга прихода и расхода при упрощенке – важный документ, отражающий получаемые доходы и понесенные расходы

Поэтому важно принимать во внимание все детали работы, чтобы не было проблем с налоговым законодательством

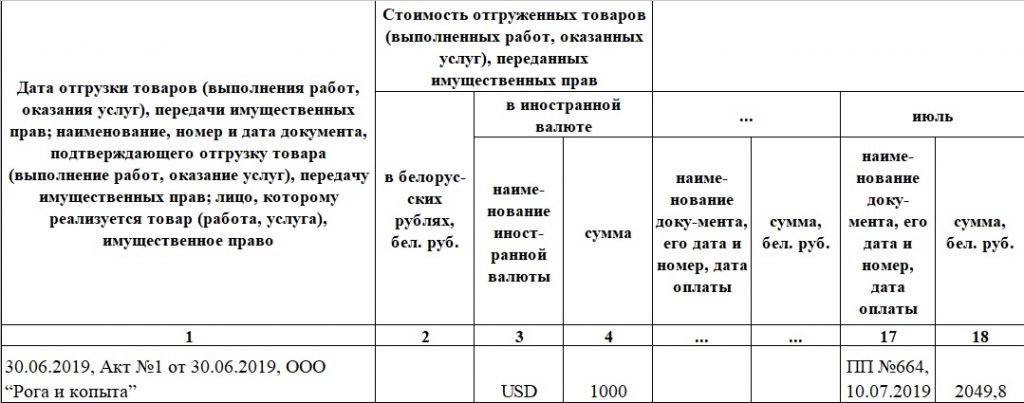

Утром стулья, а вечером деньги

Допустим, сперва вы выполнили какую-то работу (или передали товар – не суть) для ООО “Рога и копыта” на 1000 долларов – и подписали об этом акт (пусть это будет акт №1 от 30 июня 2019 года). А потом, 10 июля, вам на счет поступили деньги в оговоренном объеме. В этом случае вы будете записывать операцию в 1-й пункт части II первого раздела книги.

В первом столбце необходимо указать, на основании чего вам платят деньги: когда, какой документ и с кем вы подписали. Для нашего примера в первый столбец необходимо будет записать: 30.06.2019, Акт №1 от 30.06.2019, ООО “Рога и копыта”.

Далее все зависит от того, в какой валюте вы заключили сделку. Там отдельные графы для белорусских рублей и для иностранной валюты. Если в “белках” (столбец 2) нужно вписать только цифры, то для валюты нужно уточнить ее наименование. В нашем примере в столбец 3 впишем “USD”, а в столбец 4 – “1000”.

Столбец “Отгрузка” разбит по месяцам. В нашем примере это июль, ищем столбцы 17-18. Неудобство стандартной таблицы, которую предлагает налоговая, в том, что месяцы с июня по декабрь переползают вниз – таким образом, вам придется вручную считать строки. Допустим, за январь-май в первом столбце у вас уже накопилось 10 записей. Соответственно, наш пример вы пишете в 11 строке. Когда вы пролистаете таблицу вниз, до июня, не ошибитесь: запись должна быть не в первой строчке, а в той же, 11-й!

Итак, у вас есть два столбца: про документ (столбец 17) и про сумму (столбец 18). Речь идет о документе, который подтверждает перечисление вам денег: это не акт и не ваш счет, а документ из банка – например, платежное поручение (сокращенно ПП). Вы можете найти его номер в банковской выписке – в интернет-банкинге или в письмах банка вам на электронную почту. Там же будет указана дата, когда деньги поступили. Таким образом, в нашем примере в столбец 17 пишем “ПП №ХХХ, 10.07.2019”. Что касается столбца 18, если сумма в белорусских рублях, то все просто: сколько поступило на счет – столько и записываем. А вот если деньги пришли в валюте (как в нашем примере), то их сперва нужно перевести в белорусские рубли по курсу Нацбанка на день их поступления. Поскольку курс доллара на 10.07.2019 был 2,0498, то в нашем примере в столбец 18 запишем “2049,8”.

Лайфхак: удобная подборка курсов всех валют на любую дату есть на сайте Нацбанка.

Наконец, не забудьте заполнить чуть ниже графу “Итого за месяц”, суммировав все ваши поступления.

Онлайн-бухгалтерия — лучший вариант для ИП

Интернет-бухгалтерия сегодня уверенно конкурирует со стационарными программами благодаря ряду преимуществ:

- возможно полноценное ведение бухгалтерского и налогового учета;

- полный контроль и доступ к бухгалтерии возможен в режиме онлайн с любого компьютера;

- сервис напоминает о приближающихся сроках сдачи отчетности;

- возможно дистанционное заполнение деклараций;

- наличие теоретической базы по учету и отчетам, доступны онлайн-консультации специалистов;

- через сервис можно быстро и просто подать документы на регистрацию ИП и сдавать отчетность онлайн.

У сервиса нет своего мобильного приложения, как у некоторых других ресурсов, но есть очень удобная мобильная версия сайта, так что работать можно не только с компьютера, но и со смартфона или планшета.

При регистрации можно сразу указать все реквизиты фирмы и далее система будет использовать их при формировании документов, счетов и отчетности.

Сервис содержит несколько тысяч готовых бланков.

Можно привязать расчетный счет и система будет автоматически обмениваться с банком данными и все операции подгружать с расчетного счета. Это экономит ваше время.

В интернет-бухгалтерию можно добавлять доходы и расходы (сразу с указанием назначения, от кого или кому поступили средства), вести кадровый учет по сотрудникам (отработанное время, начисленные выплаты, удержанные налоги).

Самый дешевый тариф «Интернет-бухгалтерия» предусматривает расчет налогов и взносов, формирование и отправка отчетности в онлайн-режиме, работа с первичными документами и счетами, а также консультации специалистов.

Самый дорогой тариф называется «Персональный бухгалтер и бизнес-ассистент» позволяет нанимать до ста сотрудников, вести по каждому кадровый учет и даже проверять контрагентов, отслеживать статус сданных отчетов, иметь доступ к законодательной базе РФ с разъяснения экспертов, пользоваться возможностью электронной сверки расчетов с налоговой.

Мы используем «Без сотрудников» за 833 рубля в месяц. Какой использовать вам, зависит от ваших требований.

Ведение отчетности

Учет расходов ИП проводится исходя из выбранной системы налогообложения. Этим же положением определяется и необходимость наличия у предпринимателя формы отчетности, которая представлена в виде учетной книги. Оформление таких документов является обязательным, если предприниматели занимаются своей деятельностью с использованием упрощенных форм расчета. Это же положение распространяется и на общую систему налогообложения, которая действует только для ИП. Если хозяйствующее лицо при регистрации своей деятельности остановилось на форме налогообложения, которая предполагает осуществление выплат на основе единого налога, то доход ИП не отмечается в учетной книге, так как ее ведение не предопределено.

Заносить данные в такую отчетность необходимо максимально точно и правильно, чтобы на их основе осуществлять верные расчеты.

Положительные стороны в использовании программы проявляются в том, что индивидуальные субъекты хозяйствования не должны тратить время на ознакомление с существующими правилами внесения сведений о доходных и расходных операциях. Не нужно беспокоиться и о том, чтобы получить в налоговой службе специальное руководство.

Существующие электронные программы по учету доходных и расходных сделок дают возможность вносить данные по совершенным мероприятиям за короткий отрезок времени. Кроме того, появляется возможность в автоматическом режиме получать отчетность, которая в полном объеме соответствует указаниям, разработанным специальными нормативно-правовыми актами.

Созданную в электронном режиме документацию можно за короткий отрезок времени перевести в бумажный носитель. Так, учетная книга может быть получена за весь текущий год или необходимый промежуток времени. В таком виде документацию сдают в соответствующий контрольный орган.

ИП с объектом «доходы минус расходы»: как вести учет

Выбор ИП на УСН объектом налогообложения «доходы минус расходы» обязывает ИП вести учет полученной выручки и произведенных затрат. В учете используется кассовый метод (ст. 346.17 НК РФ). Особенности учета дохода:

- Признание доходов от реализации товаров, работ, услуг или имущественных прав производится в момент получения оплаты.

- Для налогообложения принимается выручка, полученная при ведении обычных видов деятельности, и внереализационный доход.

При подсчете налогооблагаемой базы особое внимание уделяется подтверждению затрат. Расходы должны быть оправданы и подтверждены документально

Для отражения расходов требуется наличие документов первичного учета, подтверждающих их осуществление и оплату.

Отметим важные моменты в учете затрат:

- Признание расходов производится после их фактического осуществления (получения товара, работ, услуг) и оплаты поставщику. В случае, если оплата за закупленные товары (работы, услуги) производится по частям — включить в расходы можно только фактически оплаченную часть приобретенных товаров (работ, услуг). Оставшаяся часть включается в расходы после ее оплаты.

- Списание материальных расходов осуществляется после реализации покупателю товара или продукции, для производства которой использовались ТМЦ.

- Назначением затрат является их использование для ведения деятельности с целью получения дохода.

- Перечень расходов представлен закрытым списком, перечисленным в ст. 346.16 НК РФ.

ИП освобождены от формирования баланса и бухгалтерской отчетности. Обязанности ограничиваются ведением доходов и расходов либо только доходов в зависимости от выбранного объекта налогообложения.

Формы первичного учета используются ИП для подтверждения расходов, уменьшающих облагаемую базу единого налога при ведении УСН. Отсутствие первичной документации не позволяет ИП учитывать расходы при подсчете налогооблагаемой базы и величины единого налога.

Учет расходов предприятия

Он определяется в аналогичном порядке, для этого важно заняться определением покупной стоимости товаров, которые реализуются. Указывается в первом разделе в восьмой графе

Учет расходов осуществляется по той же аналогии, по которой подсчитываются получаемые от ведения деятельности доходы. Содержится таблица традиционного формата, в которую вносятся данные о документации, виде и наименовании операции, проводимой в рамках деятельности фирмы, а также данные о расходах, понесенных компанией. Например, в книге упрощенца, работающего по этой документации, отражаются фактические траты из субсидий, а также из полученных от государства сумм на основании некоторых действующих программ.

Преимущества перехода на УСН

Общества с Ограниченной Ответственностью и индивидуальные предприниматели в последние годы стали более активно использовать упрощенный налоговый режим, так как на практике смогли оценить его преимущества. К достоинствам УСН можно причислить следующие:

- Упрощенная система налогообложения является законным инструментом для оптимизации налогов, сборов и обязательных платежей.

- При исчислении базы налогообложения субъекты предпринимательской деятельности имеют возможность вычитать из начисленного налога суммы страховых взносов (при ставке 6% с объектом «Доход»).

- Общества с Ограниченной Ответственностью и индивидуальные предприниматели в течение года должны перечислять в бюджет только авансовые платежи.

- Отчетным периодом для составления отчетности является год, благодаря чему субъекты предпринимательской деятельности получили возможность отказаться от большого количества сложных деклараций.

- Индивидуальные предприниматели, использующие УСН, освобождаются от уплаты НДФЛ, а Общества с Ограниченной Ответственностью от НДС (в эту категорию не входят компании, осуществляющие импортные операции).

Совет: в 2016 году субъекты предпринимательской деятельности, использующие упрощенную систему налогообложения, имеют право из начисленного налога вычислять как страховые взносы, так и торговый сбор (который перечислен в бюджет).

Планируя оптимизировать налоги путем перехода на упрощенный налоговый режим, субъекты предпринимательской деятельности должны помнить, что они не будут освобождаться от обязанности уплачивать налог на имущество. Это изменение вступило в силу еще в 2015 году. Теперь все коммерческие организации и ИП должны исчислять налог на имущество, исходя из кадастровой стоимости объектов, числящихся на балансе (используемых в хозяйственной деятельности).

С 2015 года было принято множество региональных законов, которые позволяют субъектам предпринимательской деятельности самостоятельно выбирать базу для налогообложения либо задействовать льготные ставки. Благодаря таким инновациям в 2016 году бюджет государства пополнится за счет увеличенного количества налогоплательщиков.

Совет: если еще несколько лет назад льготная ставка на региональном уровне устанавливалась только для тех субъектов предпринимательской деятельности, которые работали на УСН с объектом «Доходы — расходы» (от 5 до 15%), то начиная с 2016 года, она может применяться и теми фирмами, которые платят налог по ставке 6% с объектом «Доходы». Региональные власти теперь наделены большими полномочиями и могут на свое усмотрение снижать ставку с 6% до 1% (в обязательном порядке учитывается категория налогоплательщиков).

В Севастополе и в Республике Крым в 2016 году субъектами предпринимательской деятельности, исчисляющими налог с объекта «Доходы — расходы», может применяться нулевая ставка, которая в период с 2017 по 2021 года автоматически увеличится до 3%. Нулевую ставку могут применять и те индивидуальные предприниматели, которые только что прошли государственную регистрацию и планируют работать в следующих отраслях народного хозяйства:

- в научной;

- в производственной;

- в социальной;

- в сфере бытовых услуг.

Для такой категории ИП Правительством Российской Федерации предусматриваются налоговые каникулы.

Советы по самостоятельному ведению бухгалтерии

Подведем итог несколькими советами:

Пользуйтесь онлайн-сервисами. Это дешевле, чем услуги бухгалтера и надежнее, чем записки на бумаге. С интернет-бухгалтерией вы не будете привязаны к одному компьютеру, а значит работать с ними удобно и дома, и в офисе.

Храните и систематизируйте все бумажные документы. Поиски нужной бумаги в общей куче может занять приличное время, поэтому целесообразнее сразу сортировать документы по папкам или файлам (в зависимости от их количества). Например, группы могут быть такими: закупки, продажи, клиенты, постоянные поставщики, налоги.

Сверяйтесь с налоговой. Удостовериться в отсутствии задолженности можно через неделю после уплаты налога через используемую онлайн-бухгалтерию или личный кабинет на сайте Налог.ру.

Задавайте вопросы. Получить консультацию можно в интернете, на форумах и в соцсетях. Не бойтесь задавать вопросы и узнавать что-то новое, ведь законодательство тоже не стоит на месте.

Следите за календарем. Предпринимателю, самостоятельно ведущему бухгалтерию, приходится держать в голове множество дат. Сроки сдачи отчетности не всегда совпадают со сроками уплаты налогов и взносов в государственные фонды.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем