Общие положения

К общим положениям акта ревизии финансово-хозяйственной деятельности относятся:

- перечисление полномочий компании;

- статус организации (юридическое лицо);

- на основании чего она осуществляет свою деятельность;

- какими законодательными актами руководствуется;

- какие реквизиты значатся на ее документации;

- код причины постановки на учет организации;

- когда проводилась предыдущая ревизия финансово-хозяйственной деятельности;

- кто наделен правом первой, второй подписи.

Эта часть на усмотрение ревизиониста может содержать и другие принципиально важные моменты. Например, если это бюджетное учреждение, то в этой части документа обязательна будет ссылка на то, за счет чьих средств осуществляется финансирование учреждения.

В каком виде составляется акт ревизии?

С недавнего прошлого, а точнее с 2013 года, всем хозяйствующим субъектам разрешено разрабатывать собственные формы различных бланков, ранее входивших в альбомы унифицированных бланков Госкомстата РФ. Подобное послабление было сделано законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Однако для разработки собственных бланков нужно соблюдать определенные требования законодательства, например наличие некоторых обязательных реквизитов. Довольно часто организации, чтобы не тратить силы и время на составление таких бланков, применяют уже разработанные Госкомстатом. Например, форма ИНВ-15, предназначенная для оформления результатов инвентаризации налички в кассе, была разработана еще в 90-е годы прошлого века, а возможность ее применения существует и в настоящее время.

Принципы оформления акта ревизии

Итак, какими же принципами нужно руководствоваться, чтобы составленный в произвольной форме акт ревизии имел юридическую значимость и не попал в число недействительных документов?

Для начала отметим, что любой оформляемый документ, должен обязательно содержать наименование хозяйственного субъекта (название организации или Ф. И. О. ИП), а также номер и дату. Это те реквизиты, без которых составление документа невозможно в принципе. Акт ревизии не является исключением.

Если ревизия на предприятии явилась инициативой руководства, то необходимо зафиксировать приказ, на основании которого она проводилась. Если же проверку проводили внешние контролеры, то делается отметка о документе, являющемся основанием проведенной процедуры.

Акты ревизии подписываются членами комиссии, проводившими проверку. Кроме подписей должны быть зафиксированы их должности, а также фамилии и инициалы, проставляемые по алфавиту. Перед подписями членов ставит свою подпись председатель комиссии; для него также необходимо указание должности, фамилии, инициалов.

В случае несогласия кого-то из членов комиссии с итогами проведенной ревизии необходимо это отметить в акте. Также следует привести причину такого несогласия. Это можно сделать и в самом акте, и в приложении к нему. Однако подпись несогласного члена всё равно должна быть проставлена в документе.

Если для оформления результатов проверки применялась законодательно утвержденная форма акта, то следует его просто заполнить с учетом установленных к нему требований.

Акт свободной формы нужно составить таким образом, чтобы вся информация была понятна каждому пользователю

Для этого все числовые данные можно привести в таблицах, текст разбивать на небольшие абзацы, уделить особое внимание ключевым моментам

Довольно часто по требованию законодательства на первой странице акта ревизии проставляются гриф руководителя «Утверждаю» и его подпись.

Рассматриваемый нами акт ревизии редко когда составляется в единственном числе. В подавляющем большинстве случаев требуется несколько экземпляров, чтобы удовлетворить запросы заинтересованных пользователей.

Формат и оформление документа

Приказ о проведении ревизии в магазине можно писать в произвольном виде – стандартной формы его на сегодняшний день нет. Однако, это относится не ко всем организациям, в частности, в государственных учреждениях есть свои разработанные и обязательные к применению образцы распорядительных актов, то же относится и к некоторым коммерческим предприятиям.

Если в фирме есть шаблон документа, утвержденный в ее учетной политике, то при написании приказа нужно руководствоваться именно им.

Если говорить об оформлении, то тут также все отдается на откуп составителю: приказ можно сделать печатным или рукописным – при определении законности документа это роли не играет. Правда, в первом случае электронный бланк надо распечатать для того, чтобы все работники организации могли ознакомиться с ним под роспись.

Что касается печати, то штамповать бланк надо только тогда, когда такое требование есть со стороны руководства фирмы.

Каким нормативным актом утвержден бланк ревизии кассы?

Госкомстатом введена в действие первичная , и, хотя на сегодняшний день обязательной она не является, ее по-прежнему используют в работе, оформляя результаты ревизии, что не противоречит законодательству, поскольку ревизия и инвентаризация – процедуры схожие, и целью обеих является проверка соответствия размера наличности в кассе учетной информации.

Мы остановимся на форме ИНВ-15, как на универсальной и наиболее часто применяемой.

Ревизию осуществляет постоянно действующая комиссия или разовый состав, включающий не заинтересованные в результате лица – работников бухгалтерии, администрации.

В инструкции определяются:

- Поэтапное осуществление операций.

- Состав комиссии – количество участников, присутствие ответственных лиц, работников других отделов.

- Периодичность и сроки проведения плановых и неплановых проверок.

- Документальное оформление – приказ, ведомости, акт, объяснительная.

- Условия проведения – при остановке торговли, в закрытом отделе, в ночное нерабочее время и прочие.

- Порядок утверждения и места хранения акта.

Подобное послабление было сделано законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Итак, какими же принципами нужно руководствоваться, чтобы составленный в произвольной форме акт ревизии имел юридическую значимость и не попал в число недействительных документов?

И. О. ИП)

Салтыков —————————————————————— (должность) (подпись) (Ф.И.О.) Члены комиссии Главный бухгалтер Антипова О.П. Антипова —————————————————————— (должность) (подпись) (Ф.И.О.) Бухгалтер Кораблева Н.И.

Материально ответственное лицо Бухгалтер-кассир Пименова С.И. Пименова 2 августа 10 «—» ———— 20— г. недостача в размере Объяснение причин излишков или недостач ————————— 500 руб.

00 коп. (Пятьсот рублей 00 коп.) образовалась ——————————————————————

В бухгалтерии на акте делается пометка о наличии или отсутствии несоответствий. Если несоответствия были выявлены, к акту делается приложение, в котором указывается размер недостачи.

Сложившаяся ситуация является основанием для проведения служебного расследования, по результатам которого виновные лица понесут ответственность.

Ревизию кассы обязательно нужно проводить в следующих случаях:

- если организация была реорганизована или полностью ликвидирована;

- перед началом формирования годовой бух. отчетности;

- в иных дополнительных случаях, предусмотренных законодательством.

- при смене лица, несущего материальную ответственность за кассу – кассира;

- при обнаружении кражи денег или денежных документов из кассы;

- в случае возникновения чрезвычайных происшествий;

Это связано с особенностями расчёта налога.

Регламент проверки

Как любое другое контрольное мероприятие, ревизия имеет свой определенный регламент. В каждой организации он индивидуальный, но имеет и некоторые сходные черты.

В период ревизии всегда первым делом проверяется фактическое наличие продукции, ее остатки, затем исследуются чеки, квитанции, журналы и прочие бумаги, имеющие значение для учета проданных товарно-материальных ценностей.

При выявлении каких-либо неясностей у персонала берутся письменные пояснения, после чего делаются выводы и составляется акт о ревизии.

Если по результатам ревизии обнаруживается недостача (что не является редкостью), об этом также составляется акт и устанавливаются виновные в ней лица.

Дальнейшие действия – на усмотрение руководства, но довольно часто происходит взыскание недостающей суммы с продавцов, а также дисциплинарное взыскание, вплоть до увольнения.

Законодательство, регламентирующее порядок проведения ревизий в организациях

Ревизии производятся согласно требованиям Приказа Минфина РФ от 13.06.1995 № 49. Данный акт утверждает методические указания относительно порядка инвентаризации активов, а также обязательств финансового характера. Еще один нормативный документ, регламентирующий порядок проведения ревизий – это Указание Банка РФ от 11.03.2014 № 3210-У.

Так, ревизия проводится:

- Если имущество компании передается в аренду, выкупается или продается.

- Непосредственно перед тем, как составить бухгалтерскую отчетность. Из данного правила есть исключение. Если до составления отчетности инвентаризация была проведена до 1 октября, то она не проводится.

- Если меняются лица, ответственные за материальные активы. Инвентаризация необходима в день передачи дел новому ответственному.

- Если были обнаружены случаи кражи имущества, либо его порчи;

- Если имели место чрезвычайные ситуации – пожары, аварии, и т.д.

- Если организация ликвидируется, реорганизуется.

Чем отличается ревизия от инвентаризации?

Однако как может проводиться планово проверка в случае наступления форс-мажорных обстоятельств, например, в виде пожара или наводнения? А ведь именно в таких случаях назначается инвентаризация, т.е. внезапно и по факту обнаружения неблагоприятных последствий.

Но, тем не менее, это действительно разные процессы. И разница в них заключена не в плановости или во внезапности, а в цели:

Но, тем не менее, это действительно разные процессы. И разница в них заключена не в плановости или во внезапности, а в цели:

- инвентаризация проводится, чтобы выявить фактический остаток активов компании или ее долгов на определенную дату;

- ревизия – для того, чтобы выявить правильность соблюдения ответственным лицом требований предприятия по хранению и учету активов, документов и обязательств. Данная проверка проводится в любое время, которое утверждено локальным нормативным актом. А вот для проведения инвентаризации есть свои условия, которые закреплены в законах РФ.

Так, федеральный закон от 06.12.11г. №402-ФЗ «О бухгалтерском учете» (в тексте далее – закон №402-ФЗ) в своей статье 11 указывает, что условия проведения инвентаризации утверждаются самой организацией (предпринимателем):

- все сроки, необходимость (случаи) и порядок проведения проверки;

- документальное оформление ее результатов;

- перечень тех объектов (имущества, нематериальных активов, товаров, материалов, денег, долгов и т.д.), которые подлежат инвентаризации.

Исключение составляют случаи проведения обязательной инвентаризации, которые закреплены действующим законодательством РФ. К таким случаям согласно приказу Минфина РФ №34н, утвержденного 29.07.98 г., относятся:

- передача активов в аренду, при их выкупе или продаже, в случае преобразования муниципального или государственного предприятия унитарного типа;

- в случае, когда происходит смена лиц, на которых возложена материальная ответственность;

- при обнаружении фактов злоупотребления сотрудником своего положения, кражи либо порчи имущества;

- в случае возникновения чрезвычайных ситуаций, причиной которых стали экстремальные условия. Например, при пожарах, наводнениях и иных стихийных бедствиях;

- при проведении ликвидации либо реорганизации компании;

- перед началом составления бухгалтерской отчетности за год. Исключение составляет то имущество, по которому ревизия была 1 октября года, за который составляется отчет, или позже этой даты, но до 31 декабря этого года;

- и в иных случаях, которые могут быть дополнительно предусмотрены действующим российским законодательством.

А вот о ревизии в нормативных актах ничего не сказано. Поэтому руководитель компании самостоятельно назначает условия и порядок ее проведения, помня, что ревизия проводится:

А вот о ревизии в нормативных актах ничего не сказано. Поэтому руководитель компании самостоятельно назначает условия и порядок ее проведения, помня, что ревизия проводится:

- в том же порядке, что и инвентаризация;

- также при наличии комиссии.

Единственное, задачей ревизии будет проверка не столько объектов, сколько тех, кто ответственен за сохранность этих объектов. Однако при этом конечная цель и ревизии, и инвентаризации одинакова – это выявление фактического наличия проверяемых активов и долгов, и сопоставление полученных в ходе проверки результатов с данными бухучета, которые содержатся в соответствующих регистрах. И выполнить это сравнение возможно только при условии правильного оформления ревизионного (инвентаризационного) акта. Таким образом, ревизию справедливо считать составляющим элементом инвентаризации.

Унифицированная или свободная форма. Какой воспользоваться?

В связи с этим у предприятий появилась возможность самостоятельно разрабатывать или продолжать пользоваться прежними бланками.

В основном предприятия оставили старые формы. Действительно, зачем разрабатывать их, когда в них достаточно только внести специфические изменения, отражающие особенности хозяйственной деятельности компании, чтобы эти документы стали удобны?!

Таким образом, закон №402-ФЗ разрешил:

- пользоваться актами инвентаризации, какие разработаны Госкомстатом РФ и им утверждены в Постановлении №88 от 18.08.98 г. Они отлично подходят и для целей ревизии;

- либо самостоятельно подготовить их, руководствуясь положениями статьи 9 закона о бухучете.

Согласно данной статье любой первичный документ должен содержать в себе следующие обязательные графы:

- название самого документа – например, «Акт ревизии»;

- полная дата его составления, в которую входит не только число и месяц, но и год;

- название компании, от лица которой составляется документ;

- содержание той операции или того факта деятельности, который послужил основанием для подготовки документа;

- денежное и (или) натуральное измерение операции (факта), включая указание единиц, в которых производится измерение;

- название должности того лица или лиц, которые ответственны и совершили ту операцию, по которой составляется документ, и (или) ответственны за подготовку самого документа;

- подписи указанных лиц с расшифровкой реквизитов, которые позволяют этих лиц идентифицировать (Ф.И.О, ИНН, и иное).

Еще одним обязательным реквизитом именно для ревизионного акта является основание проведения самой проверки, т.е. в документе необходимо отразить одноименную графу, в которую вписывается приказ (распоряжение или указ) по ревизии.

Разработанная своими силами форма должна быть закреплена в Учетной политике компании (приказом предпринимателя). Это касается и решения о применении старых форм (унифицированных).

Акт ревизии: что это такое и каким он бывает

Акт ревизии – первичный документ. Необходимость его составления продиктована целью самого процесса проверки – сопоставление и выявление реального количества имущества и обязательств компании. Поэтому ревизионный акт представляет собой первичный документ, в котором на определенную дату выводится фактический остаток проверяемых объектов.

На его основе:

На его основе:

- корректируется остаток активов и обязательств в бухучете по соответствующим счетам;

- ставятся на учет выявленные в ходе проверки излишние активы или долги;

- признается внереализационный налогооблагаемый доход;

- или отражаются расходы в виде, например, недостачи, которые уменьшают налоговую базу.

Только при наличии акта ревизии можно отразить все вышеозначенные процессы. Без этого документа признать, например, недостачу и провести ее списание, в том числе и за счет материально-ответственного лица, невозможно.

Исходя из того, что ревизии подвергаются обязательства и имущество компании, ревизионный акт будет иметь свои особенности в зависимости от проверяемого объекта. В связи с этим можно сказать, что:

- на каждый вид активов существует свой ревизионный акт;

- либо действует единая форма, которая максимально обезличена по строкам и графам. И конкретика в такую форму вносится с учетом того, какой объект подвергается ревизии.

Таким образом, предприятие может, как самостоятельно разработать форму, так и воспользоваться уже имеющимися образцами актов.

Пример акта проверки

Общество с ограниченной ответственностью «Звезда Авроры»

ИНН 495396164 ОГРН 64125414645,

юр. адрес: 628424, Россия, г. Сургут, пер. Магистральный, 18, оф. 16

Акт проверки

15 апреля 2017 г. город Сургут

Время составления акта: 12 час. 30 мин. (местное время)

Время начала проверки: 11 час. 15 мин. (местное время)

Время окончания проверки: 12 час. 25 мин. (местное время)

15 апреля 2017 года комиссией в составе:

Председатель комиссии: заместитель Генерального директора Общества с ограниченной ответственностью «Звезда Авроры» (далее – Общество) Параманов Александр Дмитриевич

Члены комиссии: начальник отдела кадров Общества Усманова Вероника Аркадьевна, специалист финансового отдела Общества Дьякова Ольга Валерьевна,

на основании приказа Генерального директора Общества от 10.04.2017 г. № 168

проведена проверка работы обособленного подразделения Общества по адресу: Россия, г. Сургут, ул. Привокзальная, 49 (ТЦ «Магистраль»).

Присутствовали: руководитель обособленного подразделения Зиновьев Константин Сергеевич, продавец Криворученко Валентина Васильевна.

На момент проведения проверки установлено:

- В соответствии с требованиями Роспотребнадзора в обособленном подразделении оформлен уголок потребителя, ценники, проведена маркировка товаров

- Трудовая дисциплина соблюдается всеми работниками в полном объеме, медицинские книжки в наличии на каждого работника

- В соответствии с приказом Генерального директора № 48 от 09.01.2017 г. и доверенностью на подписание документов № 49 от 09.01.2017 г. оформлен договор аренды помещения, соответствует санитарным требованиям.

- Работа с кассовым аппаратом соответствует требованиям законодательства РФ.

По итогам проверки комиссией сделан вывод о надлежащем состоянии работы в обособленном подразделении Общества и готовности к плановой проверке Управления Роспотребнадзора по ХМАО-Югре.

Акт составлен в 2 экз., 1-й экз. направлен Генеральному директору, 2-й экз. вручен руководителю обособленного подразделения.

Председатель комиссии Параманов Александр Дмитриевич

Усманова Вероника Аркадьевна

Дьякова Ольга Валерьевна

Правила регистрации и хранения приказа

Регистрация и последующее хранение приказа должны быть регламентированы либо локальными нормативными актами предприятия, либо нормами, прописанными в законе.

Если говорить в общих чертах, то сведения о приказе, после издания и ознакомления с ним всех заинтересованных сотрудников, надо внести в специальный журнал учета. Такой обычно находится у сотрудника, близкого к директорату компании. Журнал необходим для того, чтобы при срочной надобности можно было без проблем отыскать нужное распоряжение.

После регистрации приказ следует подшить в отдельную папку, где он должен находиться период, указанный в законодательстве или прописанный в учетной политике предприятия (но не меньше трех лет), а после этого его можно отправить в архив или уничтожить (также по определенному регламенту).

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

_________________________

(организация, учреждение)

АКТ

РЕВИЗИИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

«____»_________ ____ г.

находящихся _________

На основании приказа (распоряжения) от «___»___________ ____ г. N ___ произведена ревизия денежных средств по состоянию на «___»__________ ____ г.

При ревизии установлено следующее:

1. Наличных денег ___________ руб. ____ коп.;

2. Почтовых марок ___________ руб. ____ коп.;

3. Ценных бумаг ___________ руб. ____ коп.;

4. Бланков документов строгой отчетности _______ руб. _____ коп.

Итого фактическое наличие _______________________________________

______________________________________________________________________

(прописью)

По учетным данным ____________ руб. ____ коп.

Результаты ревизии: излишек __________ недостача _________.

Последние номера кассовых ордеров:

приходного Nо. _______, расходного Nо. _________

Председатель комиссии ___________________________________________

(должность, подпись, Ф.И.О.)

Члены комиссии __________________________________________________

(должность, подпись, Ф.И.О.)

Подтверждаю, что денежные средства, перечисленные в акте,

находятся на моем ответственном хранении.

Материально ответственное лицо: ___________ __________________

(подпись) (Ф.И.О.)

«___»__________ ____ г.

Объяснение причины излишков и недостач __________________________

Материально ответственное лицо: ___________ __________________

(подпись) (Ф.И.О.)

Решение руководителя организации, учреждения _____________________

__________________________________________________________________

(подпись)

«___»_________ ___ г.

Акт применяется для отражения результатов ревизии фактического наличия денежных средств (наличных денег, почтовых марок и др.), находящихся в кассе организации (учреждения). Комиссия проверяет денежное наличие путем полного пересчета всех денег, находящихся в кассе: лимитированные чековые книжки, квитанционные книжки, почтовые марки, ценные бумаги и др. Акт составляется в двух экземплярах. При смене материально ответственных лиц акт составляется в трех экземплярах (материально ответственному лицу, сдавшему ценности; материально ответственному лицу, принявшем ценности; бухгалтерии).

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт ревизии наличных денежных средств».doc

Документы, которые также Вас могут заинтересовать:

- Акт ревизии наличных денежных средств, находящихся в кассе предприятия (организации) (пример)

- Акт ревизии хранимых в фонде цифровой картографической продукции материалов и данных

- Акт ревизии ценностей

- Акт регистрации объемов добычи (вылова) при перегрузке промысловым судном

- Акт регистрации объемов добычи (вылова) при выгрузке в порту (пункте выгрузки)

- Акт регистрации объемов добычи (вылова) в морском контрольном пункте (точке)

- Акт результатов обследования лесных селекционно-семеноводческих объектов

- Акт результатов опробования драгоценных металлов и экспертизы драгоценных камней

- Акт результатов шурфового контроля при диагностировании технического состояния подземного газопровода. Форма N 5

- Акт результатов проверки первичного опробования драгоценных металлов и экспертизы драгоценных камней, зафиксированных в учетных документах музея

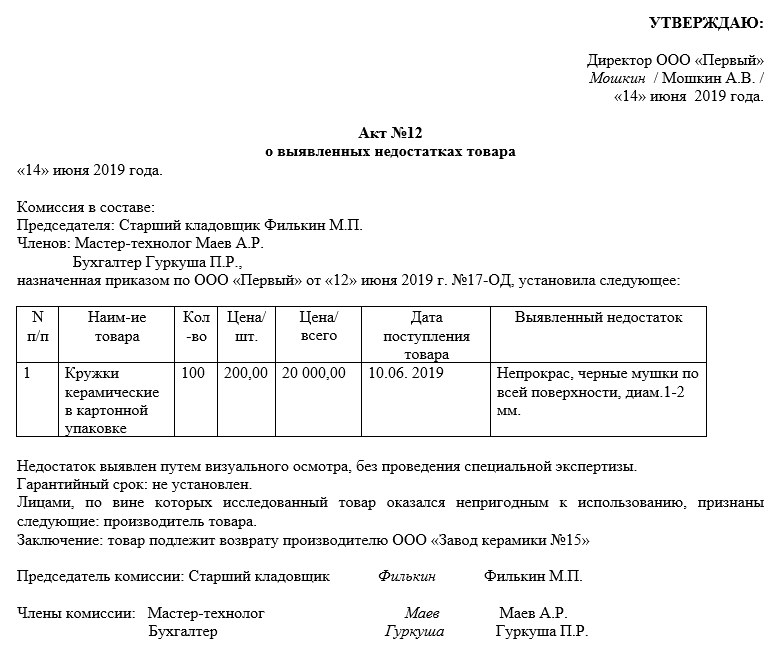

Образец акта о выявленных недостатках товара

Акт не особенно сложен с точки зрения его структуры и содержания.

Вначале документа следует отвести несколько строчек под резолюцию директора предприятия. Затем акту присваивается номер и ставится дата его составления.

После этого идет основой раздел. Сюда первым делом вписывается:

- состав комиссии, которая участвует в составлении акта;

- ссылка на документ, который послужил основанием для ее создания (приказ или распоряжение руководителя организации).

Ниже находится таблица (можно оформить списком), в которую следует внести:

- основные идентификационные характеристики товара (его название, тип, номер, модель, количество, цену (за единицу и общую), дату поступления и т.д.);

- выявленные недостатки.

Под таблицей нужно указать:

- мероприятия, которые провела комиссия для того, чтобы найти дефекты: визуальный осмотр, разборку, экспертизу и т.п.;

- ответственных лиц;

- находился ли товар на гарантийном обслуживании;

- какие в дальнейшем с ним необходимо произвести действия (отремонтировать, списать, вернуть поставщику и пр.).

В заключение акт должен быть подписан всеми членами комиссии и по необходимости проштампован.

Подготовка

Обязательно перед составлением программы нужно определиться с периодом, который должна охватить проверка. А также необходимо выделить тему ревизии. Подготовительный этап также включает в себя изучение участниками ревизии необходимой документации. К ней можно отнести:

- Локальные нормативные акты организации.

- Законодательные акты конкретного округа (либо иной территориальной единицы), к которому относится компания.

- Другие нормативные и правовые акты, регулирующие вопросы, связанные с указанной темой.

- Статистические данные. Это касается, прежде всего, физических показателей, которые организации могут указывать в своей документации.

- Отчетную информацию по ведению и регулированию финансово-хозяйственной деятельности проверяемого учреждения.

Инициатором может быть как сама организация, так и внешние контролирующие организации. К ним относятся контрольно-счетная палата, налоговая и пр.

Ревизия проводится также по требованию правоохранительных органов. Программа ревизии составляется сотрудником и заверяется руководителем контрольно-ревизионного органа. Составление акта – это обязательный и один из наиболее ответственных этапов во всей программе.

Проведение ревизии должно регулироваться и упоминаться в учетной политике организации. Без этого все предпринимаемые действия не будут считаться законными.

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Иван Васильевич меняет профессию (комедия, реж. Леонид Гайдай, 1973 г.)

В связи с этим у предприятий появилась возможность самостоятельно разрабатывать или продолжать пользоваться прежними бланками. Еще одним обязательным реквизитом именно для ревизионного акта является основание проведения самой проверки , т. е. в документе необходимо отразить одноименную графу, в которую вписывается приказ (распоряжение или указ) по ревизии. Акт ревизии — образец представлен ниже — это документ, который оформляет ревизионная комиссия во время проверки финансового состояния компании. В статье рассказывается о порядке и требованиях к оформлению акта ревизии — образец , предложенный нами, может служить необходимым шаблоном. Целью проведения ревизии в магазине является определение товарного остатка в натуральном и стоимостном выражении, выявление пересортицы, отсутствие недостач.

Торговые предприятия устанавливают периодичность и порядок проведения проверки в соответствии с производственной необходимостью. В статье расскажем, как проходит ревизия в продуктовом магазине, какие документы при этом оформляются.

Образец акта

Закрытое акционерное общество УТВЕРЖДАЮ

«Отвал» Генеральный директор

ЗАО «Отвал»

АКТ О.Т. Мармышкин

12.09.2014 № 8 12.09.2014

г. Санк-Петербург

проведения проверки …

Основание: приказ ЗАО «Отвал» от 06.09.2014 № 175 «О проведении проверки …».

Составлен комиссией:

Председатель — и.о. заместителя генерального директора С.П. Богданец

Члены комиссии: менеджер управления сбыта Р.С. Алтыпов,

начальник управления делами Б.Г. Стопочкина

С 07.09.2014 по 12.09.2014 комиссия провела проверку состояния ….

Плюс еще много (или немного) связного текста. Может быть несколько абзацев, даже пункты. Если есть необходимость, то используйте таблицы.

Председатель комиссии С.П. Богданец

Члены комиссии Р.С. Алтыпов

Б.Г. Стопочкина

Думаю, что теперь вы готовы составить требующийся акт. На данном сайте можно будет посмотреть еще некоторые конкретные примеры актов.

Евгения Полоса

К записи 75 комментариев

Кто проводит проверку

Для проведения аудиторской проверки могут привлекаться как сотрудники сторонних специализированных компаний и эксперты государственных надзорных структур, так и специалисты самого предприятия (но не во всех случаях). В любом случае, это должны быть лица, имеющие высшее экономическое или бухгалтерское образование, серьезный опыт работы, а также аттестат аудитора.

Основной целью проверки является оценка «чистоты» бухгалтерской финансовой отчётности организации и ее соответствия законам РФ.

По результатам проверки аудитор выдает свое заключение (положительное или отрицательное). При этом если проверяющий считает, что не получил достаточного объема документации и прочих подтверждающих свидетельств о деятельности компании, он имеет право отказаться от выдачи заключения.

Аудиты могут быть:

- обязательными, регулируемыми законодательством РФ – обычно им подвергаются предприятия, работающие с финансовыми средствами населения;

- добровольными – такие проводятся по инициативе руководства фирмы.

Также проверки могут быть разовыми или регулярными (последние обычно используются в крупных организациях и являются эффективным методом контроля за работой бухгалтерских и финансовых отделов).