Как правильно расчет пеней или расчет пени

- Заключено добровольное соглашение или принято судебной решение о выплате алиментов;

- Исполнительный документ передан в службу судебных приставов;

- Образовался долг по алиментным платежам по вине алиментоплательщика;

- Принято решение суда о начислении неустойки на суму долга.

- Бухгалтером организации (составителем отчета) допущена ошибка при заполнении данных в налоговой декларации. В результате выявленной ошибки обнаружено занижение налоговой базы и, как следствие, суммы начисленного и уплаченного налога. Для устранения допущенной неточностей необходимо в кратчайшие сроки подать уточненную декларацию с указанием корректных данных, а недоплаченную сумму НДС срочно перечислить в бюджет. Предприятие может избежать уплаты пени в случае, если погасит задолженность в установленный срок, то есть не позднее 25-го числе месяца, следующего за отчетным. Если же ошибка обнаружена позже и оплата перечислена после 25-го числа, то предприятию придется оплатить пеню, так как сумма недоплаты является недоимкой.

- Предприятием не перечислен (несвоевременно перечислен) аванс по НДС. В случае, когда в одном из отчетных периодов сумма начисленного НДС оказалась меньше перечисленного аванса, размер пени пересчитывается и выставляется к оплате по итогам года. Перерасчет пени осуществляется на основании заявления, оформленного представителем предприятия в адрес ИФНС.

- Пеня выставлена к оплате по итогам проверки, проведенного органами ФНС и выявленных нарушений. Основанием для начисления и оплаты пени в данном случае выступает акт проверки, подписанный представителем ФНС и руководителем предприятия.

Новые правила расчета пеней

В конце прошлого года вступили в силу новые правила расчета пеней по налогам и страховым взносам. На какие ситуации они распространяются и как считаются пени по старым недоимкам, расскажет статья.

Прежний порядок расчета пеней

Порядок расчета пеней определен статьей 75 Налогового кодекса.

По долгам, возникшим до 1 октября 2017 года, пени считали исходя из ставки рефинансирования Банка России по следующей формуле. Сумма налога, не уплаченная в срок, умножалась на 1/300 ставки рефинансирования Банка России в период просрочки и на количество дней просрочки.

К долгам, возникшим с 1 октября 2017 года, применяется другой расчет, который применяют по сей день. Пени считают исходя из 1/300 действующей ставки рефинансирования Банка России, только если просрочка по налогам или взносам составила до 30 календарных дней включительно.

За просрочку уплаты налогов или взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования Банка России, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки, действующей в период, начиная с 31-го календарного дня такой просрочки.

До вступления в силу новых правил в Налоговом кодексе была прямо прописана только дата начала начисления пеней. Это день, следующий за установленным сроком уплаты налога. А фактический день уплаты налога или взносов не учитывался при расчете пеней (письмо Минфина России от 5 июля 2016 года № 03-02-07/39318).

Новый порядок расчета пеней

С 28 декабря 2018 года порядок расчета пеней изменился. Федеральный закон от 27 ноября 2018 г. № 424-ФЗ внес коррективы в пункт 3 статьи 75 Налогового кодекса.

Во-первых, сумма пеней, начисленная на налоговую недоимку, не должна быть больше суммы самой недоимки.

Во-вторых, пени за просрочку уплаты налога начисляют по день фактической уплаты налога включительно, а не дня его уплаты, как раньше.

Если ставка рефинансирования, действовавшая в периоде просрочки, менялась, то пени нужно рассчитывать отдельно по каждой ставке.

Пример. Расчет пенейПредположим, срок уплаты взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством за сентябрь – 16 октября. Сумма взносов к уплате в бюджет – 200 000 руб. Компания перечислила страховые взносы с опозданием – 25 декабря. Период просрочки составляет 70 календарных дней (с 17 октября по 25 декабря). С 18 сентября ставка рефинансирования составляет 8,5%.Предположим, что ставка рефинансирования за 70 дней не менялась. Для расчета пеней нужно дни просрочки разделить на два периода: просрочка до 30 календарных дней включительно и просрочка с 31 календарного дня по день, включающий день уплаты страховых взносов. Период просрочки до 30 календарных дней – с 17 октября по 15 ноября включительно. Расчет пеней за этот период: (200 000 руб. х 8,5% / 300) х 30 дн. = 1700 руб. Период просрочки с 31 календарного дня – с 16 ноября по 25 декабря включительно. Расчет пени за этот период: (200 000 руб. х 8,5% / 150) х 40 дн. = 4533,33 руб. Всего за весь период размер пеней составил 6233,33 руб. (1700 руб. + 4533,33 руб.).

Расчет пеней за неуплату старой недоимки

Следует помнить, что если недоимка образовалась до 1 октября 2017 года, пени на такую задолженность рассчитывают по правилам, действующим до этой даты (решение ФНС России от 5 октября 2018 г. № СА-4-9/19520@).

В этом отношении интересен пример из судебной практики.

ИФНС, проверяя организацию, доначислила ей налог на имущество за 2016 год, а также пени, исходя из 1/300 ставки рефинансирования Банка России. Компания погасила свой долг (налог и пени) только спустя три месяца.

Налоговики снова начислили пени, теперь уже за несвоевременное погашение недоимки. За первый месяц неуплаты — исходя из 1/300 ставки рефинансирования Банка России. А начиная с 31 дня и до даты перечисления задолженности — исходя из 1/150 ставки рефинансирования.

В инспекции полагали, что поскольку решение по проверке вынесено уже после 1 октября 2017 года, то при начислении пеней нужно применять новые правила.

Но в ФНС разъяснили следующее. Новые правила расчета пеней применяют в отношении недоимки, которая образовалась с 1 октября 2017 года». В данном случае существование недоимки по уплате налога на имущество за 2013 год вызвано тем, что фирма не заплатила налог в установленный срок. А не тем, что ИФНС вынесла решение после проведенной выездной проверки.

Читайте в бераторе:Расчет пеней по налогам и страховым взносам

Расчет неустойки по ставке рефинансирования

Посмотреть эти сведения можно в интернете. Также, помимо этого, расчет неустойки по ставке ЦБ РФ, имеет и такие особенности.

- Ее нельзя путать с вышеприведенной формулой для расчета пени.

- В качестве показателя ставки следует пользоваться либо самой ставкой рефинансирования (когда применяется статья 395 ГК РФ, то есть для большинства случаев неисполнения договоров, контрактов и т.п.), либо 1/300 от банковской ставки (применяется для расчета штрафной санкции по налогам и сборам).

- При этом расчете нужно брать такие показатели количества дней: 360 – для обозначения года и 30 – для обозначения месяца.

В качестве примера будет рассмотрена формула для расчета пени по статье 395 ГК РФ, она имеет следующий вид:

Неустойка = (количество просроченных дней * сумма договора * ставка рефинансирования) / 360 дней.

Если договор предусмотрел другое число дней для понимания года или месяца (например, один год – это 350 дней), то нужно при расчете руководствоваться установленным договором показателем.

По какой формуле можно посчитать пени по налогу

Чтобы посчитать пени при несвоевременном перечислении платежей в бюджет, необходимо воспользоваться следующей формулой:

Пени = Сумма недоимки × 1/300 ставки рефинансирования × Кол-во дней просрочки

При расчете к уплате пеней бухгалтер в данной формуле должен использовать ту ставку рефинансирования, которая действовала в период просрочки платежа по налогу (п. 4 ст. 75 НК РФ).

О том, каково значение ставки рефинансирования на 2017 год, читайте в статье«Ставка рефинансирования — 2017: размер».

Если налоговики решат округлить процентную ставку начисления пеней, например, до целых значений, что приведет к увеличению платежа, то подобные действия инспекторов можно обжаловать либо в вышестоящем налоговом органе, либо в суде (ст. 137, п. 1 ст. 138 НК РФ). Причем суды зачастую принимают сторону налогоплательщиков, как, например, в постановлении ФАС Северо-Западного округа от 09.11.2005 № А42-5178/04-29 или постановлении 14-го Арбитражного апелляционного суда от 21.01.2011 № А05-9658/2010. Связано это с тем, что Налоговым кодексом, а конкретно ст. 75, округление процентной ставки не предусмотрено.

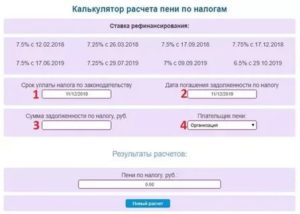

Для расчета пеней рекомендуем вам воспользоваться нашим сервисом «Калькулятор пеней

Когда будут пени по налогам ?

Согласно п.3 статьи 45 НК РФ обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

Часто бывает, что по каким-либо причинам налоги или авансовые платежи не были уплачены вовремя. В данной статье приведен калькулятор пени по налогам, он необходим когда делается расчет пени по налогам, для перечисления в бюджет. Мы рассмотрим расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Примечание. Всегда сначала надо доплатить налог и пени за просрочку, а потом уже сдать уточненку.

Рассмотрим ситуации, когда возникает просрочка в перечислении налогов, а, соответственно, расчет пени:

1-я ситуация. Пропущен установленный срок уплаты налога. В этом случае нужно как можно быстрее перечислить просроченные налоговые платежи, а также пени. Согласно статьи 75 НК РФ сумму пеней рассчитывается на калькуляторе исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки уплаты суммы налога. Причем пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

Доначисленный налог и пени за просрочку необходимо отразить в бухучете. Если речь идет о УСН, то в налоговом учете упрощенный налог и пени отражать не нужно, поскольку они не включены в список расходов по УСН .

Например, авансовые платежи по «упрощенному» налогу нужно вносить не позднее 25-го числа месяца, следующего за истекшим отчетным периодом. То есть за I квартал аванс требуется перечислить не позднее 25 апреля, за полугодие — не позднее 25 июля и за 9 месяцев — не позднее 25 октября. Это следует из пункта 2 статьи 346.19 и абзаца 2 пункта 7 статьи 346.21 Налогового кодекса РФ.

Примечание. Если 25-е число выпадает на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ ).

2-я ситуация. Авансовые платежи по УСН перечислены своевременно, но размер его был занижен из-за ошибки в расчетах. Тогда тоже возникает недоимка по налогу. А, соответственно, обязанность сделать расчет пени уплатить её в бюджет.

Обнаружив у себя одну из перечисленных ситуаций, как можно быстрее погасите возникший долг, чтобы прекратилось начисление пеней. Потому что пени начисляются до тех пор, пока не уплачена вся сумма задолженности. Пени с суммы недоимки также нужно будет перечислить (абз. 2 п. 3 ст. 58 НК РФ ).

Штраф за несвоевременную уплату авансовых платежей по налогам не предусмотрен (абз. 3 п. 3 ст. 58 НК РФ ). Такая санкция может быть наложена только за неуплату самого налога, то есть имеется в виду перечисление «упрощенного» налога по итогам года (ст. 122 НК РФ ).

Пример (ставка рефинансирования менялась)

ООО «Фаворит» (выдуманный пример) в срок не оплатило транспортный налог в 2011 году в сумме 12000 руб. По сроку оплатить нужно 1 февраля 2012 года. Погашение задолженности проводилось в следующие сроки: 12 февраля – 5000 руб. 1 марта – 7000 руб. Поэтому размер недоимки по транспортному налогу равен: 2-11 февраля (10 дней) – 12000 руб. а 12-29 февраля (18 дней) – 7000 руб. Например, ставка рефинансирования в это время составляла: 02.02.2012-11.02.2012 (10 дней) – 8%, 12.02.2012-19.02.2012 (8 дней) – 8,25%, 20.02.2012-29.02.2012 (10 дней) – 8,5%. Размер пени для ООО «Фаворит» составит 67 руб.

- Сначала высчитываем пени за 10 дней просрочки, когда ставка рефинансирования составляла 8 % (со 2 по 11 февраля): 12000 * 10 * 8% * 1/300.

- Теперь рассчитываем пени с 12 по 19 февраля, когда была уплачена часть долга и когда ставка рефинансирования составляла 8,25% (8 дней): (7000 *8* 8,25% * 1/300).

- Теперь посчитаем пени за оставшийся период просрочки с 20 по 29 февраля (10 дней), когда ставка рефинансирования составляла 8,5%: 7000 * 10 * 8,5% * 1/300.

- Складываем все результаты и получаем пени, которые нужно оплатить, это 67 рублей.

Ещё больше интересного

Пример исчисления пеней по налогу

Рассмотрим, как рассчитываются пени по налогу на конкретном примере.

На основании декларации по ЕНВД индивидуальному предпринимателю Серебрякову Ю. В. нужно было заплатить единый налог на вмененный доход за 3-й квартал 2016 года в размере 48 000 руб. не позднее 25 июля 2016 года. ИП Серебряков перечислил налог в бюджет только 2 августа. То есть просрочка по налогу у предпринимателя составила 8 дней (с 26 июля по 2 августа включительно), и на весь этот период в 8 дней нужно начислить пени.

В данный период времени ставка рефинансирования была установлена ЦБ РФ в размере 10,5%.

ВНИМАНИЕ! С 01.01.2016 значение ставки рефинансирования приравнено к величине ключевой ставки (указание Банка России от 11.12.2015 № 3894-У). Рассчитаем сумму подлежащих оплате пеней :

Рассчитаем сумму подлежащих оплате пеней :

Пени = 48 000 × 10,5% / 300 × 8 = 134,40 руб.

Итак, перечислению в бюджет подлежат пени в размере 134,40 руб.

Отметим, что если бы ставка рефинансирования менялась в течение просрочки платежа в бюджет, тогда нужно было бы рассчитывать пени отдельно по периодам действия каждой ставки рефинансирования, а затем сложить полученные суммы.

О том, что поможет избежать начисления пеней по налогам, читайте в статье«Как избежать начисления пеней».

Что такое пеня

В гражданском законодательстве нет четкого определения понятия «пеня», не считая упомянутого вскользь – разновидности наказания в виде неустойки. При этом более четкое понятие можно получить уже из налогового законодательства, где уже в Кодексе отведена отдельная статья.

Согласно действующим нормам налогового законодательства, пеня – это сумма неустойки, которая начисляется тем плательщикам, которые просрочили выплату налога или сбора, штрафа. Это определенная сумма, которая прибавляется к сумме налога, сбора, штрафа. И эту сумму плательщик, который пропустил сроки уплаты, обязан так же уплатить. В противном случае его долг перед государственным бюджетом продолжит расти и дальше.

Более того – даже если к плательщику применяются какие-то иные меры пресечения или обеспечения, нацеленные на взыскание причитающихся ему налогов, сборов, штрафов, пеня продолжает начисляться. Такую меру (следует понимать, как неустойку) никто не отменяет. Чем больше сумма задолженности, тем больше начисляется с нее пени.

Начисление пени происходит следующим образом:

1. Необходимо определить сумму основной задолженности.

2. Определить временной период просрочки. Его началом является календарный день, следующий за днем просрочки, а окончанием — погашение задолженности.

3. Определение ставки пени.

4. Определение суммы пени за один день. Для этого размер долга умножается на ставку пени.

5. Определение общей суммы пени. Для этого сумма пени за один день умножается на количество дней просрочки.

Если были частичные выплаты в счет погашения задолженности, тогда пени рассчитываются индивидуально на каждый просроченный платеж, учитывая количество дней просрочки. Затем рассчитываются пени на непогашенную часть задолженности. Результаты суммируются.

Начисление пени не распространяется на сумму задолженности, которую лицо или организация не могли оплатить из-за приостановления операций по его счетам, либо вследствие ареста имущества.

Основы вычисления санкционных выплат

Само собой, чтобы оплатить требуемую сумму неустойки, предпринимателю следует сначала ее вычислить

Однако здесь очень важно знать, за какой срок был начислен этот штраф. Самым разумным вариантом в подобных ситуациях становится обращение к налоговикам с просьбой уточнить эти данные

Как правило, вы всегда сможете получить там полный и четкий ответ на все интересующие вас вопросы.

Уточним некоторые нюансы для точного подсчета. Как правило, с размером задолженности у вас вряд ли возникнут какие-либо вопросы, но другие данные следует досконально вычислить. Чтобы определить период, просто определите число календарных дней, когда за вами числился долг. Началом этого периода будет первый день после окончания срока уплаты взноса, а концом – день, когда недоимка было полностью погашена.

Одним из важных составляющих формулы расчета пени становится ставка рефинансирования, равная сегодня 11%

Одним из важных составляющих формулы расчета пени становится ставка рефинансирования, равная сегодня 11%

Теперь поговорим о ставке рефинансирования. С начала 2016 года она стала равна 11% (против раннего значения в 8,25%, действовавшего до конца 2015 г.). Таким образом, если вы имеете долги, например за последний квартал прошлого года, сегодня размер пени придется считать сразу по двум ставкам: за последние три месяца 2015 г. применяем значение 8,25%, а с начала текущего – используем показатель в 11%. Обычно эта формула является универсальной и позволяет рассчитать множество бюджетных платежей, в том числе и такие, как посчитать размер пени за просрочку платежа взнос в пенсионный фонд. ПФР и налоговая служба – организации, работающие по схожему принципу в отношении к налогоплательщикам.

Начисление пени или пеней

Для начала разберемся с формой пе́ни. Это начальная форма слова или пеня во множественном числе? Сбивает с толку в основном двоякая грамматическая интерпретация слова: неясно, что представляет форма пени – множественное число или неизменяемое существительное в форме единственного числа. Что такое двоякая грамматическая интерпретация: например, фамилии Чаплин и Дарвин часто неверно интерпретируют, употребляя их как русские. Но речь идет об иностранной фамилии, и ее ошибочно изменяют – Чаплиным, Дарвиным, будто это русские фамилии Чапли́н и Дарви́н. Верно – Чаплином, Дарвином. Этим же объясняются шутки о существительном фондю как о глаголе в настоящем времени.

Это история, а вот современные процессы: употребление слова пеня в форме единственного числа стало устаревшим — такова и его помета в словарях. Произошла трансформация, из-за которой слово пени застыло во множественном числе вошло в группу, называемую лингвистами pluralia tantum (с лат. — «множественное только»). Это разряд имён существительных, употребляемых только во множественном числе: выборы, брюки, часы, шашки, дрожжи и так далее.

Расчет пеней или расчет пени как правильно

- Сумма, от которой будет рассчитываться неустойка. Это может быть либо вся сумма по договору, либо неуплаченная часть. В любом случае нужно очень внимательно прочитать пункт договора об ответственности, иначе можно допустить ошибку при расчете.

- Процентная ставка, которая и есть сама мера ответственности за нарушение договора.

- Временной период нарушения (например, количество дней просрочки поставки или неоплаты товара).

Существуют специально созданные онлайн-сервисы по бухгалтерским расчетам, благодаря которым можно буквально за пару минут узнать общую сумму, которую необходимо заплатить. Плюс ко всему при таком способе вычисления вероятность ошибиться гораздо меньше, чем вручную, ведь вряд ли большинство людей хорошо знакомы с основами бухгалтерского учета.

На что не начисляют пени

Нормами налогового законодательства предусмотрены ситуации, когда пени не начисляются совсем. Так, недоимка, которая образовалась у добросовестного плательщика, путем выполнения тех разъяснений, которые ему были даны от налоговых органов и других уполномоченных органов, а так же в ходе следования инструкциям после мониторинга налоговых органов. При этом все данные плательщик предоставил верные и точные.

В этом случае виновными в образовании недоимки считаются именно налоговые органы, которые не смогли своевременно и точно организовать деятельность плательщика, в результате чего у того образовалась недоимка. На такие задолженности пени не начисляют ни в каком объеме, а плательщик имеет право направить исковое заявление в суд о пересмотре образовавшейся у него задолженности и праве неуплаты такого долга никаким путем.

А вот прописанная в договоре неустойка тоже может выступать в роли обязательной для уплаты пени. Называется она – пени по договору, когда одна из двух сторон при просрочке платежа обязана выплатить установленную неустойку.

В налоговом праве применяется понятие редко, только в тех случаях, когда образовывается задолженность по уплате пени у консолидированной группы участников. В этом случае пени по договору начисляется для уплаты или ответственному участнику, или всем остальным участникам группы, если на счетах ответственного не хватает средств для погашения.

Что такое неустойка или пени?

Неустойку можно понимать в нескольких смыслах.

Неустойку можно понимать в нескольких смыслах.

В широком смысле под ней понимается в целом штрафная санкция к нарушителю обязательств.

Сюда включаются такие разновидности, как штраф, пени и сама неустойка в узком смысле слова.

Субъекты большинства материальных отношений могут предусмотреть в своем договоре один из этих вариантов как ответственность за недобросовестность.

По факту понятия неустойки и пени имеют одинаковое значение. Однако на практике могут возникать вопросы о том, как их рассчитывать, поэтому нужно все же отграничить одно понятие от другого.

Так, неустойка в узком смысле и пеня – это меры ответственности в виде штрафа, которые предусматриваются в договоре его участниками. Однако неустойка имеет фиксированный размер за неисполнение какой-то обязанности, а пени выражается в процентах от какой-то суммы (например, 0,5% от стоимости работ или поставляемого товара), за каждый день просрочки.

Иными словами, количество пени, которую должен будет уплатить просрочивший контрагент, будет формироваться с первого дня его невыполнения обязанности и до того момента, когда он все же исполнит все, что обязывает его выполнить договор или закон.

Пеня может быть установлена законом и тогда неважно, если ли о ней упоминание в договоре (например, по закону о защите прав потребителей), а потому в суде нужно требовать ее возмещения.

Спорные моменты в законодательстве

Сегодня известно немало прецедентов, которые сложно трактовать однозначно. Так, расчет пени по НДС можно смело причислить к подобным исключениям. В этой ситуации существует расхождение в пояснениях ФНС и судебных решений. Фискалы настаивают, что срок окончания начисления санкций наступает после полно погашения задолженности, включая и сумму самой неустойки. Суд же выносил решения, гласящие, что крайним днем для расчета размера штрафа становится момент выплаты суммы налога.

В некоторых случаях мнения налоговиков и суда расходятся в вопросах сроков начисления пени, например, при задержке выплаты НДС

В некоторых случаях мнения налоговиков и суда расходятся в вопросах сроков начисления пени, например, при задержке выплаты НДС

Кроме того, пропустив своевременную оплату транспортного сбора, предприниматель должен помнить, что в этой ситуации взыскание начинает начисляться после окончания трех месяцев с последней даты просрочки. Похожая схема действует и когда предприниматель забыл внести аванс по налогу на прибыль. Правда, срок здесь не столь демократичны – у вас есть всего месяц, чтобы самостоятельно погасить задолженность и не получить дополнительного штрафа в виде пени.

Определение термина

Вообще, точная формулировка этого понятия можно найти в НК. Если говорить простым языком, это взыскание представляет собой определенную сумму финансовых средств, ежедневно начисляемых за каждый день просрочки необходимых выплат. Причем размер пени за несвоевременную уплату налогов для разного вида начислений может существенно варьироваться. Здесь многое зависит от различных факторов: ставки, длительности просрочки, назначения платежа.

Пеня представляет собой взыскание, накладываемое на нерадивого налогоплательщика в виде дополнительной суммы, начисляемой за каждый день просрочки

Пеня представляет собой взыскание, накладываемое на нерадивого налогоплательщика в виде дополнительной суммы, начисляемой за каждый день просрочки

Само собой, такой инструмент является регулятором своевременного погашения плательщиками начисленных им финансовых обязательств – ведь в случае несвоевременной оплаты первоначальная сумма может существенно вырасти. Помните, должнику придется полностью оплатить размер пошлины либо сбора и дополнительно пополнить бюджет за счет начисления именно пени.

Конечно, началом начисления этого штрафа становится первый день просрочки, а его окончанием – фактическая оплата требуемой суммы. Правда, здесь существуют некоторые исключения. Так, несвоевременные выплаты ЕСН влечет за собой немного другую схему сбора взыскания. Этот момент регулирует 26.1 глава НК. Кроме того, недавние изменения законодательства позволяют проводить самостоятельное начисление этого сбора с 91 дня после числа фактической просрочки платежа и соответственной подачи исправленной декларации. Правда, налоговики при этом имеют право насчитывать неустойку с первых суток, если они заметят неточность раньше.

Как правило, многие аспекты, касающиеся выплат пени, можно найти в Налоговом кодексе

Как правило, многие аспекты, касающиеся выплат пени, можно найти в Налоговом кодексе

Кроме того, самостоятельно заметив оплошность и оплатив задолженность и пеню еще до подачи отчета, вы автоматически будете освобождены от выплаты штрафа. Выявление недоимки фискалами существенно увеличит сумму выплат пени, да и размер штрафа в такой ситуации составит 20% суммы платежа. Так что, старайтесь внимательно отнестись к ведению бухучета и не допускайте подобных ситуаций.

Пеня после расторжения или как рассчитать неустойку по договору? Формула расчета по договору услуг, поставки или аренды

В случае расторжения договора обязательства по нему у обеих сторон прекращаются лишь на будущий период. При признании договора недействительным, компенсация по нему должна быть уплачена в полном объеме. Начисление договорной неустойки после расторжения договора идет на момент расторжения договорных отношений между сторонами.

Добровольная (договорная) неустойка устанавливается по соглашению двух сторон, оговариваются варианты нарушения обязательств, алгоритм выплат. В российском законодательстве предоставлена свобода действий договорным сторонам относительно тех нарушений, что могут предполагать взыскание, порядка начисления неустойки, а также ее размера.