В каких случаях на компанию могут быть наложены административные санкции

Административный кодекс содержит десятки статей, согласно которым юридическое лицо может быть подвергнуто штрафным санкциям.

Перечислим ряд наиболее распространенных случаев:

- При нарушении правил дорожного движения водителями, управляющими принадлежащим организации автотранспортом.

- При нарушениях трудового законодательства, выявленных специалистами Роструда.

- При нарушениях законодательства о защите прав потребителей торговыми организациями.

- При нарушениях отдельных требований налогового законодательства, не связанных непосредственно с уплатой налогов (например, сроков сдачи деклараций).

Начисление пени по налогам бухгалтерские проводки

Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение должно погасить в качестве обеспечения в случае наступления просрочки уплаты по своим обязательствам (п. 1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ).

Начислены пени (проводка далее в статье) могут быть за каждый календарный день просроченного платежа. Моментом начала считается день, следующий за законодательно установленным сроком перечисления.

Расчет ведется за весь период просрочки, включая дату погашения.

Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Не стоит забывать, что при расчете налога на прибыль суммы начисленных неустоек и штрафов учреждение учитывать не вправе (п. 2 ст. 270 НК РФ).

Взыскания также можно проводить и по счету 91. Однако при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Договорные неустойки отражаются на счете 91 «Прочие доходы и расходы» (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Если взыскание начисляется, то бухгалтерская запись будет учтена в составе прочих доходов. Если уплачивается, то задействуется расходная часть.

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки.

Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом).

Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Что делать со штрафом по соглашению

Как учесть неустойку тому, кто пострадал

Чтобы отобразить штраф как доход, бухгалтер должен сделать записи:

- Дебет 76.02 «Расчеты по претензиям» Кредит 91.01 «Прочие доходы» — на исчисленную неустойку.

- Дебет 91.02 «Прочие расходы» Кредит 68.10 «Прочие налоги» — отражается госпошлина, уплаченная в арбитраж для рассмотрения искового заявления.

- Дебет 76.02 «Расчеты по претензиям» Кредит 91.01 «Прочие доходы» — учтена сумма госпошлины, которую суд решил возместить.

- Дебет 51 «Расчетные счета» Кредит 76.02 «Расчеты по претензиям» — на расчетный счет пришла от должника присужденная неустойка.

Например, заключен договор поставки товара на сумму 3 000 000 рублей. По условиям соглашения между сторонами покупатель платит аванс по договору 50%, оставшуюся сумму он обязан погасить в течение 10 дней после подписания товарной накладной на поставку. По истечении этой отсрочки пеня составит 0,01% от суммы неоплаченной части товара за каждый день по календарю.

Покупатель своевременно уплатил аванс, значит осталось:

3 000 000 * 50% = 1 500 000 рублей.

Однако после получения товара и подписания документов покупатель отказался платить остаток, аргументируя данное нарушение нехваткой денежных средств на расчетном счете. Поставщик ожидал погашения дебиторской задолженности в течение месяца, затем подал в суд. Расчет неустойки для иска:

- 1 500 000 * 0,01% = 150 рублей;

- 150 * 30 дней просрочки = 4 500 рублей.

Кроме того, уплачена госпошлина в размере 2 000 рублей за возбуждение дела. Суд вынес решение в пользу поставщика, значит, надо сделать операции:

- Дебет 76.02 Кредит 91.01 — 4 500 рублей.

- Дебет 91.02 Кредит 68.10 — 2 000 рублей.

- Дебет 76.02 Кредит 68.10 — 2 000 рублей.

Анализ счета 76.02 за 1 квартал 2018 г.

Выводимые данные: БУ (данные бухгалтерского учета)

|

Счет |

Кор. Счет |

Дебет |

Кредит |

|

|---|---|---|---|---|

|

76.02 |

Начальное сальдо |

8.000,00 |

||

|

51 |

6.500,00 |

|||

|

91 |

6.500,00 |

|||

|

Оборот |

6.500,00 |

6.500,00 |

||

|

Конечное сальдо |

8.000,00 |

Как видно из таблицы, должник уплатил неустойку и госпошлину, назначенные по решению суда, значит:

Дебет 51 Кредит 76.02 — 6 500 рублей.

Что делать нарушителям условий соглашения

Например, покупатель должен уплатить назначенную по решению суда неустойку 4 500 рублей и госпошлину, предъявленную истцом к возмещению, в размере 2 000 рублей. Проводки к отражению в программе:

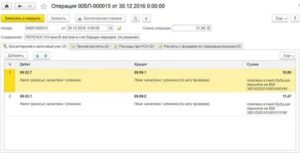

- Дебет 91.02 Кредит 76.02 — начислена неустойка 4 500 рублей, госпошлина к возмещению 2 000 рублей.

- Дебет 76.02 Кредит 51 — сумма задолженности 6 500 рублей по штрафным санкциям перечислена поставщику.