Особенности налогообложения для производителей сельхозпродукции

Взимается налог с доходов, которые должны уменьшаться предварительно на все расходы предприятия. В ст. 346.5 НК прописывается правильный порядок, на основании которого можно определить все доходы и расходы, которые учитываются при исчислении налоговой базы. Данная база представлена выражением в виде денег всех доходов, которые уменьшены на затраты. К основным правилам расчетов относятся:

- дата получения дохода представлена днем, когда на счет или в кассу организации поступают средства от покупателей;

- доходом могут быть представлены не только деньги, но и разное имущество, а также разнообразные услуги или работы, права или долги;

- расходы могут быть признаны исключительно после фактической траты средств;

- если имеются поступления денег или траты в иностранной валюте, то производится пересчет, для чего учитывается курс ЦБ, установленный на дату, когда была произведена конкретная операция;

- если имеются доходы, представленные натуральными ценностями, то они учитываются в зависимости от стоимости, которая прописывается в договоре, или применяются рыночные расценки на аналогичные товары.

Допускается уменьшать налоговую базу с помощью убытка, который был получен в прошлых периодах. Причем данное право сохраняется на 10 лет, следующих за периодом, когда предприятие получило убыток от работы.

Организации, применяющие специальный налоговый режим для сельскохозяйственных товаропроизводителей, освобождены от уплаты налога на прибыль организаций, налога на имущество организаций, за исключением ситуаций, определенных в п. 3 ст. 346.1 НК РФ. Предприниматели, перешедшие на применение ЕСХН, освобождены от уплаты налога на имущество физических лиц, НДФЛ в отношении доходов, полученных от предпринимательской деятельности, за исключением ситуаций, определенных в п. 3 ст. 346.1 НК РФ.

Подробнее об изменениях в ЕСХН с 2019 года (последние новости) читайте в отдельной консультации.

Также плательщиков ЕСХН НК РФ обязывает уплачивать транспортный налог и другие налоги (например, водный налог) при наличии у них соответствующих объектов налогообложения.

Порядок расчета и уплаты ЕСХН

Субъекты хозяйствования, имеющие статус сельскохозяйственных товаропроизводителей, рассчитывают и уплачивают ЕСХН в соответствие с требованиями, установленными главой 26.1 НК РФ.

В соответствие с положениями налогового законодательства, ЕСХН рассчитывается по следующей формуле:

ЕСХН = (Доход – Расход) * 6%,

где Доход – общая сумма дохода, полученная организацией (ИП) от ведения с/х деятельности;Расход – сумма расходов, понесенных сельхозпроизводителем в налоговом периоде.

В целях расчета ЕСХН налоговым периодом выступает календарный год. При этом согласно ст. 346.9 НК РФ сельхозпроизводители обязаны исчислять и уплачивать в бюджет аванс по налогу за отчетный период – полугодие.

Срок уплаты аванса по ЕСХН – до 25 июля текущего года.

Окончательный расчет по налогу установлен в срок до 31 марта года, следующего за отчетным. Этот же срок предусмотрен для подачи в ФНС налоговой декларации ⇒ Декларация по ЕСХН.

Рассмотрим пример. ООО «Изабелла» занимается выращиванием винограда.

По итогам первого полугодия 2020 года (с 01.01.2020 по 30.06.2020) ООО «Изабелла» получен доход от с/х деятельности в размере 303.880 руб., при этом понесены расходы в сумме 96.320 руб.

16.07.2020 года «Изабелла» рассчитал и выплатил ЕСХН в бюджет в следующей сумме:

(303.880 руб. – 96.320 руб.) * 6% = 12.453,60 руб.

По итогам 2020 года общий доход ООО «Изабелла» составил 520.630 руб., расход – 140.550 руб.

25.02.2020 года бухгалтер ООО «Изабелла» подал в ФНС декларацию, в которой общая сумма ЕСХН за год составила:

(520.630 руб. – 140.550 руб.) * 6% = 22.804,80 руб.

26.02.2020 года на основании декларации бухгалтер ООО «Изабелла» перечислил в бюджет следующую сумму:

22.804,80 руб. – 12.453,60 руб. = 10.351,20 руб.

Расходы сельхозпроизводителей при расчете ЕСХН

Список расходов, которые могут уменьшить объект налогообложения ЕСХН, опубликован в ст.346.5 НК РФ. Перечисление издержек носит закрытый характер и не может быть дополнен затратами, не входящими в этот список.

Сельхозпредприятие при расчете авансового платежа на ЕСХН принимает в расчет следующие специфические категории затрат:

- покупка/создание объектов, относящихся к основным средствам или нематериальных активам;

- закуп материалов и сырья, используемых в сельскохозяйственном производстве;

- НДС, уплаченный при расчетах с поставщиками;

- оплата труда, все разновидности пособий и компенсаций, а также обязательные отчисления в фонды;

- все виды страхования (транспорта, товарных запасов, будущего урожая и т.д.);

- мероприятия по охране труда работников с/х организаций и содержание медицинских пунктов на территории хозяйств;

- питание сельхозрабочих и экипажей рыболовецких промысловых судов;

- приобретение молодняка сельскохозяйственных животных;

- проценты, выплаченные по банковским займам;

- расходы, понесенные в результате потерь урожая или падежа скота/птицы;

- покупка имущественных прав на недвижимость (земельные участки сельхозназначения).

Внимание: издержки на приобретение земельных участков принимаются в уменьшение объекта налогообложения на протяжении 7 лет равными частями. Если по завершении налогового периода плательщик ЕСХН получил убыток, то на протяжении 10 лет эту сумму можно пропорционально включать в расходы будущих периодов

Однако это правило «работает» только при составлении годовой декларации. При расчете авансовых платежей переносить убытки прошлых лет в произведенные расходы нельзя

Если по завершении налогового периода плательщик ЕСХН получил убыток, то на протяжении 10 лет эту сумму можно пропорционально включать в расходы будущих периодов. Однако это правило «работает» только при составлении годовой декларации. При расчете авансовых платежей переносить убытки прошлых лет в произведенные расходы нельзя.

Налоговую базу ЕСХН формируют, сопоставляя цифры в Книге учета и данных, отраженных на бухгалтерских счетах сельхозорганизации. Если сведения, касающиеся одной и той же хозяйственной операции, расходятся, то для расчета налога следует взять информацию из бухгалтерских книг.

Бухгалтерский учет в компаниях ведется по методу начисления, т.е. именно в том налоговом периоде, когда возникли обязательства. В то же время для целей ЕСХН расходы и доходы определяются по кассовому методу – по сроку исполнения финансовой задолженности. Для того, чтобы избежать ошибок при исчислении авансового платежа по ЕСХН, следует разработать собственные бухгалтерские регистры или использовать оборотные ведомости в части оплаты.

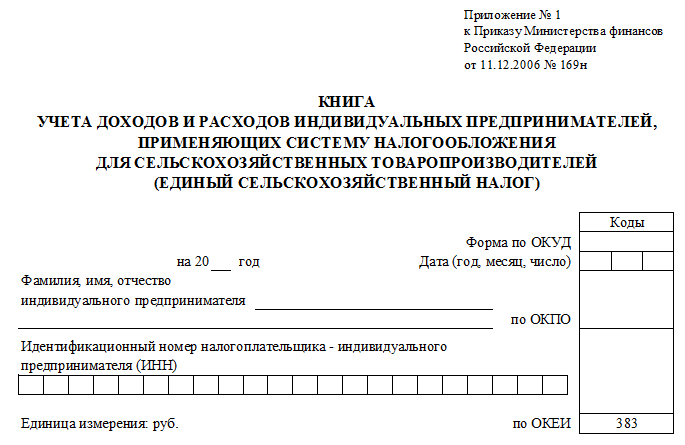

Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

КУДиР есхн

КУДиР есхн

Налоговой инспекции необходим доступ к отчетности клиента – так можно перепроверить отраженные в декларации данные и рассчитать сумму к оплате. Нужно вести:

- предпринимателям – КУДиР;

- организациям – полноценный бухучет.

Сдача этих документов в инспекцию не требуется – достаточно налоговой декларации. Но ведение отчетности (а также соблюдение кассовой дисциплины и работа с ККТ) определены НК РФ и обязательны для исполнения.

Заполнение КУДиР не вызывает сложностей. Книга ведется следующим образом:

- отражать операции разрешается в бумажном виде либо в системе интернет-бухгалтерии;

- на каждый год заводится новый том;

- по окончании периода документ распечатывают, прошивают, нумеруют, заверяют печатью;

- каждая операция отражается отдельной строкой;

- все движения должны подтверждаться документами;

- если у предпринимателя несколько режимов налогообложения, КУДиР по ЕСХН ведется отдельно;

- незаполненные разделы, «нулевые» книги оформляют в общем порядке.

Примеры расчета налога ЕСХН

Вы уже должны знать, что книга КУДиР ведется кассовым методом, то есть в порядке очередности в нее вносятся все доходы и расходы (расходы обязательно должны быть подтверждены первичными документами).

Расчет налога ЕСХН за отчетный период

Первым расчетом который необходимо сделать, является отчетный период. На ЕСХН он является полугодием и первую оплату налога нужно сделать в виде авансового платежа до 25 июля.

Как понятно, полугодие – это 6 месяцев: январь, февраль, март, апрель, май, июнь.

И именно за эти месяцы должен быть оплачен авансовый платеж ЕСХН.

Предположим, что по книге КУДиР за данные месяцы были такие цифры:

Доход – 1 870 230 руб., а расходов 1 538 654 руб.

Узнаем размер авансового платежа ЕСХН путем расчетов по формуле которую я указывал вначале:

Авансовый платеж ЕСХН за полугодие = (1870 230 – 1 538 654)*6% = 331 576 * 6% = 19 894 руб.

Именно такой авансовый платеж необходимо сделать до 25 июля.

Расчет налога ЕСХН за налоговый период

Налоговым периодом налогообложения ЕСХН является календарный год.

Оплачивать налог ЕСХН за налоговый период необходимо: для организаций до 31 марта года следующего за отчетным, а для ИП до 30 апреля.

Рассчитать размер налога ЕСХН за налоговый период, необходимо следующим образом:

У нас осталось неоплаченное второе полугодие: июль, август, сентябрь, октябрь, ноябрь, декабрь.

Опять обращаемся к книге КУДиР и смотрим какие расходы и доходы были за этот период.

Предположим, что по КУДиР следующие данные:

Доход – 2 675 800 и расход 1 645 859 в этом случае размер налога ЕСХН подлежащего оплате будет таким: (2 675 800 – 1 645 859) * 6% = 1 029 941 * 6% = 61 796 руб.

Как видно из расчетов окончательный размер налога ЕСХН составил 61 796 руб.

Сроки оплаты данной суммы я уже описал перед этим. И в итоге общий размер налога ЕСХН за год составил: 19 894 (авансовый платеж за первое полугодие) + 61 796 руб. (оплата за второе полугодие) = 81 690 руб.

На этом тему расчета налога ЕСХН я закончу, все вопросы задаем в комментарии или в мою группу

.

Всем удачного бизнеса! Пока!

Перенос убытков

Если за год у организации образовался убыток, то она имеет право перенести его на будущее (п. 5 ст. 346.6 НК РФ). Порядок переноса убытков прошлых лет для плательщиков ЕСХН аналогичен порядку, который применяется при упрощенке с объектом налогообложения «доходы, уменьшенные на сумму расходов». Подробнее об этом см. Как списать убыток, полученный при применении УСН.

Пример формирования налоговой базы и расчета авансового платежа по ЕСХН

ООО «Альфа» выращивает и реализует плодовые и ягодные культуры собственного производства. В 2015 году организация применяет ЕСХН, платит взносы на обязательное пенсионное (социальное, медицинское) страхование (суммарный тариф – 30%) и взносы на страхование от несчастных случаев и профзаболеваний (тариф – 1,3%).

В декабре 2014 года «Альфа» приобрела и ввела в эксплуатацию производственное оборудование для использования в сельскохозяйственной деятельности. Первоначальная стоимость оборудования – 59 000 руб. (в т. ч. НДС – 9000 руб.). Оно было оплачено в феврале 2015 года.

По состоянию на 1 января 2015 года в учете «Альфы» отражен убыток за предшествующий год в сумме 20 000 руб.

В первом полугодии 2015 года «Альфа» приобрела:

- минеральные удобрения на сумму 141 600 руб. (в т. ч. НДС – 21 600 руб.). По состоянию на 1 июля оплачено только 94 400 руб. (в т. ч. НДС – 14 400 руб.);

- саженцы на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.), оплачены полностью.

В первом полугодии 2015 года «Альфа» реализовала сельхозпродукцию на сумму 700 000 руб. Оплата от покупателей поступила в полном размере. Помимо этого, 60 000 руб. покупатели внесли в качестве авансов в счет предстоящих поставок.

В первом полугодии «Альфа» понесла следующие расходы:

- начислена зарплата сотрудникам в сумме 150 000 руб. (выплачено 100 000 руб.);

- начислены взносы на обязательное пенсионное (социальное, медицинское) страхование в сумме 50 000 руб. (150 000 руб. × 30%), перечислены – в сумме 40 650 руб.;

- начислены взносы на страхование от несчастных случаев и профзаболеваний в сумме 1950 руб. (150 000 руб. × 1,3%), перечислены – в сумме 1300 руб.

Хозяйственные операции, которые бухгалтер «Альфы» учел при формировании налоговой базы по ЕСХН за первое полугодие, приведены в таблице.

| Хозяйственные операции | Доходы, руб. | Расходы, руб. |

| Поступила оплата от покупателей за реализованную продукцию | 700 000 | – |

| Получены авансы от покупателей в счет предстоящих поставок продукции | 60 000 | – |

| Оплачены минеральные удобрения и саженцы | – |

566 400 (94 400 + 472 000) |

| Выплачена зарплата сотрудникам | – | 100 000 |

| Перечислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний | – |

41 950 (40 650 + 1300) |

| Расходы на приобретение основного средства (учитываются равными долями в течение налогового периода (п. 4 ст. 346.5 НК РФ)) | – |

29 500 (59 000 : 2) |

| Итого | 760 000 | 737 850 |

Налоговая база за первое полугодие составила:

760 000 руб. – 737 850 руб. = 22 150 руб.

Сумма авансового платежа по ЕСХН за первое полугодие текущего года равна:

22 150 руб. × 6% = 1329 руб.

Режимы налогообложения в РФ 2020

В этой статье собрана актуальная информация о действующих в 2020 году в РФ налоговых режимах:

Также в статье приведены подробные методики и примеры расчетов.

Быстрые ссылки:

Налог на профессиональный доход (НПД, самозанятые) — это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.Индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы «за себя»;

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% — от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

Территория, где применяется НПД, ограничена: в 2020 году это всего 23 региона РФ (из 85).

Регионы (422-ФЗ, статья 1): 1) с 1 января 2019 года в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан ( Татарстан); 2) с 1 января 2020 года в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан.

- только для физических лиц и ИП;

- выручка — до 2 400 000 рублей в год;

- без наемных работников;

- только 23 региона РФ;

- нельзя совмещать с другими режимами налогообложения (даже с общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 — подробности далее).

Конкретного перечня видов деятельности, которые подходят под самозанятых нет. Есть только перечень исключений, а все остальные виды деятельности подходят.

Исключения (КОГДА НЕЛЬЗЯ ПРИМЕНЯТЬ НПД) перечислены в:

422-ФЗ, статья 4, пункт 2(не вправе применять налоговый режим НПД)

Здесь: реализация подакцизных товаров, перепродажа товаров, добыча или реализация полезных ископаемых, предпринимательская деятельность в интересах другого лица на основе договоров поручения (комиссии, агентских), доставка товаров с приемом платежей в интересах третьих лиц

422-ФЗ, статья 6, пункт 2(не признаются объектом налогообложения НПД доходы от)

Здесь: продажа недвижимого имущества и транспортных средств, сдача в аренду нежилых помещений, продажа личного имущества, реализация долей в уставном капитале, реализация ценных бумаг, деятельность в рамках договора простого товарищества, деятельность по доверительному управлению имуществом, услуги «бывшим» работодателям (в пределах 2 лет), уступка прав требований, деятельность лиц, занимающихся частной практикой (арбитражных управляющих, медиаторов, оценщиков, нотариусов, адвокатов).

Примечание: для целей применения НПД оба пункта равнозначны и полностью исключают возможность применения НПД, так как НПД не совместим ни с какими налоговыми режимами (и ни с какими операциями, которые не облагаются НПД).Формулировка «не признаются объектом налогообложения НПД» не означает, что указанные операции совсем не облагаются налогами, просто это не НПД, а НДФЛ.

Для того, чтобы начать применять специальный налоговый режим «Налог на профессиональный доход» нужно встать на учет в ИФНС в качестве плательщика налога на профессиональный доход.Это можно сделать в любой день.

Существует 3 способа:1) Регистрация по паспорту через мобильное приложение «Мой налог»2) Регистрация через сайт nalog.ru с помощью логина и пароля от своего личного кабинета3) через любой банк, осуществляющий взаимодействие с ФНС России в рамках НПД (422-ФЗ, статья 5).

Если ИП переходит на НПД с УСН (ЕСХН или ЕНВД), то он должен в течение месяца со дня постановки на учет в качестве плательщика НПД, уведомить налоговую инспекцию по месту жительства (месту ведения предпринимательской деятельности) о прекращении применения соответствующего спецрежима. В противном случае постановка на учет в качестве плательщика НПД аннулируется.

Если налогоплательщик впоследствии слетит с НПД, то он вправе сразу вернуться на УСН, не дожидаясь первого января следующего года.

От каких налогов освобождены плательщики ЕСХН

В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль., а предприниматели — от НДФЛ. Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц (с 2018 года освобождение распространяется только на объекты, используемые при производстве сельхозпродукции, первичной и последующей промышленной переработке и продаже этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Кроме того, вплоть до 2019 года и компании и предприниматели на ЕСХН не платили налог на добавленную стоимость (за исключением НДС при импорте). Начиная с января 2019 года плательщики ЕСХН потеряли освобождение от НДС и платят этот налог на общих основаниях.

Обратите внимание: компании, относящиеся к категории сельскохозяйственных товаропроизводителей, но не перешедшие на ЕСХН, платят налог на прибыль по общей ставке 20%

Только при некоторых направлениях работы может применяться единый сельскохозяйственный налог. Налогоплательщики представлены компаниями или предпринимателями, у которых доходы от с/х работы превышают 70 % от всех поступлений денег. Данное требование прописывается в ст. 346 НК. Заниматься плательщики сбора могут разными работами:

- производство с/х продукции, для чего специализируются фирмы на растениеводстве или животноводстве;

- предоставление сервиса компаниям, являющимся производителями данной продукции, причем они могут предоставлять разные услуги, например, посев культур, уход за разными объектами, сбор урожая или проведение иных фермерских работ;

- разведение рыбы или ее вылов;

- работа с другими водными биологическими ресурсами.

Не допускается, чтобы единый сельскохозяйственный налог уплачивался компаниями, которые специализируются на переработке продукции сельского хозяйства или занимаются ее поставками.

Каждая фирма, которая пользуется этим режимом, может даже в середине года потерять свое право применять данную систему, если у нее будут отсутствовать признаки соответствия требованиям законодательства, которые перечисляются в ст. 346 НК.

В качестве плательщиков налогового сельхозрежима могут выступать организации и ИП, если доля производимой ими продукции составляет от 70% от общей выручки. К сельскохозяйственным относятся субъекты, имеющие следующую специфику: садоводческие, животноводческие, рыбные хозяйства, снабженческие перерабатывающие, организации растениеводства и лесного хозяйства.

Режим ЕСХН не вправе использовать следующие организации и ИП:

- производители подакцизных товаров;

- владельцы игорного бизнеса;

- бюджетные, государственные и автономные учреждения.

|

Выручка от разовой сделки по продаже имущества а также от сдачи имущества в аренду не учитывается в общем доходе от реализации для целей ЕСХН

Компания осуществляла деятельность по выращиванию зерновых и прочих сельскохозяйственных культур. Полагая, что соблюдает условия, предусмотренные п. 2 ст. 346.2 НК РФ, она применяла ЕСХН.

Фискалы в ходе налоговой проверки пришли к выводу, что доля выручки от реализации сельхозпродукции в общем доходе налогоплательщика от реализации за налоговый период составила менее 70%.

По мнению контролеров, сельхозпроизводитель необоснованно не учел для определения указанного соотношения выручку от продажи стеновых панелей, сеялки и жатки, а также доход от сдачи имущества в аренду.

Данные обстоятельства послужили основанием для доначисления налогов по общей системе.

Не согласившись с решением инспекции, компания оспорила его в арбитражном порядке и выиграла спор в трех инстанциях на следующих основаниях (см. Постановление Арбитражного суда Уральского округа от 19.11.2014 № Ф09-7705/14).

ЕСХН вправе применять сельскохозяйственные товаропроизводители — организации и предприниматели, производящие сельхозпродукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при условии, если в общем доходе от реализации доля дохода от реализации такой сельхозпродукции составляет не менее 70% (п. 2 ст. 346.2 НК РФ).

В случае если по итогам налогового периода налогоплательщик не соответствует условиям, установленным п. п. 2, 2.1, 5 и 6 ст. 346.2 НК РФ, он считается утратившим право на применение ЕСХН с начала налогового периода, в котором допущено нарушение (п. 4 ст. 346.3 НК РФ).

Суды пришли к выводу, что в рассматриваемом случае компания не осуществляла продажу имущества на систематической основе, реализация носила разовый характер, в связи с чем полученные налогоплательщиком денежные средства от реализации стеновых панелей, сеялки и жатки не должны были учитываться в общем доходе при определении доли дохода от реализации сельхозпродукции.

Таким образом, реализация спорного имущества не могла рассматриваться как самостоятельный вид деятельности, и поэтому доходы от продажи указанных объектов не могли учитываться в составе доходов от реализации товаров (работ, услуг) при определении статуса сельскохозяйственного товаропроизводителя.

Кроме того, арбитры установили, что представленная компанией книга учета доходов и расходов свидетельствовала о том, что кроме единичной реализации спорного имущества налогоплательщик осуществлял в основном реализацию выращенной им сельхозпродукции.

Также суды признали правомерность отражения суммы выручки от сдачи имущества в аренду в составе внереализационных доходов, поскольку в силу п. 4 ст. 250 НК РФ таковыми признаются, в частности, доходы от сдачи имущества в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ.

Арбитры установили, что сдача имущества в аренду не являлась основным видом деятельности компании. Данных о том, что налогоплательщик такие доходы учитывал в порядке, установленном ст. 249 НК РФ, налоговый орган не представил.

При таких обстоятельствах, исходя из положений п. 1 ст. 346.5, п. 1 ст. 39, п. п. 3 — 5 ст. 38 НК РФ, сумма дохода от сдачи имущества в аренду не должна участвовать в расчете доли, указанной в п. 4 ст. 346.3 НК РФ, поскольку учету подлежит сумма дохода от реализации произведенной сельхозпродукции в общем доходе от реализации.

Соответственно, суммы доходов от сдачи имущества в аренду не должны включаться в доход от реализации товаров, работ, услуг, не отнесенных к сельхозпродукции при определении доли дохода от реализации сельхозпродукции.

Поскольку доля доходов от реализации сельхозпродукции в общем доходе от реализации, в который не мог быть включен доход от продажи стеновых панелей, сеялки и жатки, а также доход от сдачи имущества в аренду, составила более 70%, компания правомерно считала себя плательщиком ЕСХН и применяла указанный спецрежим.

Ставка ЕСХН

Статьей 346.4 НК РФ регламентировано, что объектом налогообложения по схеме ЕСХН является сумма доходов, уменьшенная на величину произведенных расходов. При относительной простоте указанной схемы, плательщику предстоит самостоятельно произвести расчет не только общей выручки, но и расходных операций.

Налоговый режим ЕСХН предусматривает для субъектов только одну ставку налогообложения – 6%. После расчета и уплаты налога субъекту на режиме ЕСХН предстоит еще рассчитать и перечислить обязательные платежи во внебюджетные фонды за своих работников.

Расчет и уплата ЕСХН описаны в этом видео:

Ставка ЕСХН и оплата

Исследуемый налоговый режим является упрощённым (не путать с УСНО). Система включает в себя:

- единый налоговый период равняется году;

- срок отчётности для оплаты аванса равен полугоду. Стоит уточнить, что декларация по этому периоду сдаче не подлежит;

- ЕСХН сходен с УСН по налоговой базе (разница доходов и расходов);

- фиксированная ставка равна 6%.

Налог рассчитывается по произведению налоговой базы и ставки. База состоит из разности доходов и расходов, которая может уменьшаться при наличии убытка. Причём запись убытка переходит в расходы. Они могут фиксироваться и переноситься по уплате в течение 10 лет. Ставка в этом случае составит 0%.

В какие сроки уплачивается налог

Уплату авансового платежа, рассчитываемого по доходам за полугодие, следует проводить не позже 25 суток с момента завершения периода. В текущем и следующем году это означает, что крайняя дата 25 июля.

Платить полный налог необходимо по результатам года, не позднее 31 марта. При расчётах берётся разность уплаченного аванса в первом полугодии.

Пример расчёта авансового платежа за полугодие и суммы по итогам года для ИП

ИП Алексеев А.Ю. в течение первого полугодия 2016 г. имел доходы в размере 700000 рублей. При этом на расходы ушло 540000 рублей. Авансовый платёж при расчётах получился 9600 рублей: (700000 – 540000) x 6%. Он подлежит оплате до 25 июля 2017 года.

В следующие полгода наш предприниматель имел доходы равные 850000 рублей, расходы получились на уровне 550000 рублей. Данные цифры позволяют провести расчёт, итогом которого получится налог равный 18000 рублей: (1550000 – 1090000) x 6% – 9 600 руб.

Форма оплаты: платёжное поручение или интернет-платёж

Проводят оплату по ЕСХН через интернет-банк или обычным переводом.

Заполнить платёжное поручение можно для заполнения вручную, в электронной форме.

При заполнении документа следуйте правилам:

- поля заполняются слева направо начиная с первой ячейки. Если какие-либо ячейки остались без заполнения, то ставится прочерк;

- показатели сумм указываются в целых рублях, при этом округление происходит в сторону нуля в значениях меньше 50 копеек. Если значение больше, округляется в сторону целого рубля;

- заполнять нужно печатными буквами заглавного регистра;

- используется шариковая ручка только чёрного или синего цвета;

- если документ заполняется на компьютере, то выдерживается шрифт Courier New, высота которого 16–18 пунктов;

- обязательна нумерация страниц (001, 002 и т. д.);

- запрещено скреплять страницы степлером. Если есть такая необходимость, то допускается использование канцелярской скрепки;

- нельзя пользоваться корректирующими средствами, оставлять в бланке ошибки и исправления;

- штрафы в документе не прописываются.

Нулевая декларация

При изначальном выборе ЕСХН как основного режима налогообложения может возникнуть ситуация, при которой за отчётный год не велась деятельность. Тогда следует подавать нулевую декларацию. Она имеет схожесть с нулевой при УСН. Практически на месте всех значений ставятся прочерки. А также не забывайте указывать объект налогообложения — только доходы минус расходы.

Отчётность при получении субсидий

Сельское хозяйство часто поддерживается государством. Выделяемые субсидии обязательно учитываются как доходы и облагаются налогом. Их учёт происходит пропорционально расходованию. В ситуации, когда величина субсидий превышает их расход, то полученную между ними разность полностью учитывают при отражении отчёта в декларации.

Как отражаются возвраты в ЕСХН

Ситуации, связанные с возвратами продукции, должны фиксироваться в книге учёта расхода и дохода

Важно иметь подтверждение возврата в виде чека или квитанции. При этом налоговая база уменьшается

Отчётность предприятия с наёмными работниками

Организации и индивидуальные предприниматели, работающие по системе ЕСХН, уплачивают НДФЛ с заработной платы наёмных сотрудников.

Если на предпринимателя трудятся наёмные работники, налог с их зарплат рассчитывается отдельно

Если на предпринимателя трудятся наёмные работники, налог с их зарплат рассчитывается отдельно

III. Специальные налоговые режимы

руб. Какие доходы включаются в налоговую базу при расчете ЕСХН?

Ситуация 3. В 2008 г. ООО «Ландыш», работающее в условиях уплаты ЕСХН, получило убыток в размере 2,6 млн. руб. В 2009 г. разница между доходами и расходами налогоплательщика составила 4,8 млн. руб. Каков размер налоговой базы в 2009 г.?

Рекомендуемые задачи по дисциплине

Решение:

Ситуация 1. Поскольку плательщики ЕСХН используют кассовый метод определения доходов и расходов, то в налоговую базу включаются все виды доходов.

Ситуация 2. Налогоплательщик рассчитал налоговую базу и сумму налога:

- налоговая база = 50000 – 30000 = 20000 руб.;

- сумма налога = 20000*6/100=1200 руб.

Налоговый орган пересчитал налоговые обязательства и получил следующий результат:

- налоговая база = 100000 – 30000 = 70000 руб.;

- сумма налога = 70000*6/100=4200 руб.

Таким образом, налогоплательщик ООО «Осень» должен доплатить 3000 руб. и заплатить пени.

Ситуация 3. налоговую базу 2009 г. можно было уменьшить на сумму убытка, полученного в 2008 г., она составила 2,2 млн. руб.

Заключение

Таким образом, ЕСХН считается одним из упрощенных режимов, так как предприятия на этой системе освобождаются от уплаты многочисленных налогов, а также процесс учета считается простым, поэтому нередко им занимаются сами бизнесмены. Для расчета налога используется фиксированная ставка, равная 6 %.

Важно разобраться в том, какие предприниматели действительно могут работать по этому режиму, как происходит переход на него, какие требования законодательства учитываются, когда перечисляется налог и сдается декларация. Точное следование условиям закона гарантирует отсутствие штрафов и пеней, а также проблем с налоговыми инспекторами