Как вносить сведения по отпускным в 6-НДФЛ

Статья 136 ТК РФ требует начислить и выдать отпускные не позже трёх дней до начала отпуска. Рассмотрим пример отражения начисленных отпускных и удержанного налога.

В течение трёх дней с момента подписания заявления на отпуск работодатель начисляет сумму отпускных и выдаёт работнику за вычетом налога на доход. Даты начисления денег и удержания с них налога совпадают.

В разделе 1 отчёта 6-НДФЛ отражаются:

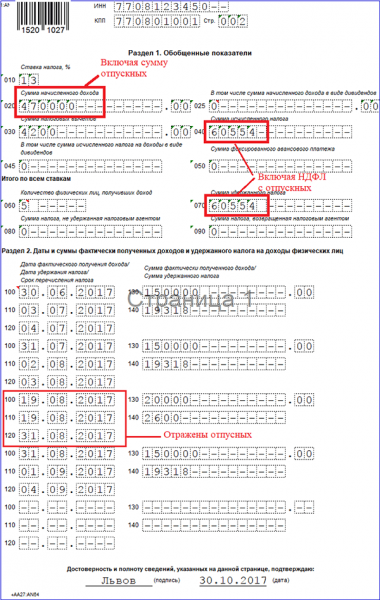

- сумма отпускных (строка 020), в нашем примере — 470000руб.;

- исчисленный налог (строка 040) — 60554руб.;

- удержанный налог (строка 070) — 60554 руб.

В разделе 2 по строкам 100 — 140 суммы отпускного пособия и налога в разрезе видов отражаются в том месяце, в котором были начислены и выданы:

- 100 вносится дата — день начисления денежного пособия — 19.08.2017;

- 110 — та же дата, одновременного удержания налога — 19.08.2017;

- 120 — предельный срок для перечисления удержанного налога в бюджет — 31.08.2017;

- 130 — сумма отпускных;

- 140 — сумма налога.

В форму 6-НДФЛ вносятся данные о сумме и датах выплаты отпускных и налогов

Как отразить в 6-НДФЛ переходящий больничный

Переходящие больничные возникают по пособиям, выданным в последний месяц квартала. Такое происходит, когда больничный оплатили и удержали НДФЛ в одном квартале, а перечислили налог в бюджет уже в другом. Это связано с переносом дня оплаты НДФЛ из-за праздника или выходного.

Отражать в 6-НДФЛ такие больничные нужно в следующем порядке:

- в разделе 1 за период выплаты работнику дохода отразите сумму выданного пособия и удержанного налога;

- раздел 2 расчета заполните данными по этому больничному за период, в котором фактически перечислили НДФЛ. То есть в 6-НДФЛ за следующий период.

Пример

Петров В.М. принес 25 марта больничный о том, что с 15 по 22 марта он болел. Пособие в сумме 5 000 рублей ему выплатили в день выдачи аванса по зарплате — 29 марта.

Срок перечисления НДФЛ с пособия по нетрудоспособности истекает 31 марта. Это воскресенье. Поэтому налог допустимо перечислить 1 апреля, то есть уже во 2 квартале.

В 6-НДФЛ данные по этому больничному отразите так:

- за 1 квартал 2019 года в разделе 1 покажите сумму пособия в строке 020, сумму исчисленного НДФЛ в строке 040 и удержанный НДФЛ в строке 070;

- за полугодие 2019 года в разделе 2 приведите данные в строках 100-140.

Как заполнить, если БЛ начислен в одном месяце, а выплачен в другом?

Данные по зарплате обычно отражаются в разных отчетах, так как день начисления в текущем месяце, а выплаты в следующем. На границе отчетных периодов информация за крайний месяц квартала попадет в раздел начислений. А в разделе выплат она будет показана уже в следующем периоде.

Внимание. Данные по больничному часто вносятся в один отчетный период.. Однако и в этой ситуации возможны переходы на другой месяц

Например, если последнее число месяца выпадает на выходной день. В этом случае налог перечисляется в ближайший следующий за выходным рабочий день. В связи с этим он переносится на следующий месяц. Таким образом, данные раздела 2 попадут в отчет, относящийся к новому периоду

Однако и в этой ситуации возможны переходы на другой месяц. Например, если последнее число месяца выпадает на выходной день. В этом случае налог перечисляется в ближайший следующий за выходным рабочий день. В связи с этим он переносится на следующий месяц. Таким образом, данные раздела 2 попадут в отчет, относящийся к новому периоду.

Куда попадает, если оформлен в сентябре, а получен в октябре?

Работник болел с 20 по 26 сентября 2018 года. 27 сентября он приступил к выполнению работы. Ему было начислено пособие в сумме 9000 рублей.

Выплаты были сделаны в день ближайшей выдачи заработной платы — 10 октября.

Таким образом день фактической выплаты переносится уже на новый отчетный период.

Вот как это будет выглядеть:

- 020: 9000 (доход).

- 040: 1170 (налог).

- 100: 10.10.2018 (дата получения дохода).

- 110: 10.10.2018 (день удержания налога).

- 120: 31.10.2018 (дата перевода НДФЛ в бюджет).

- 130: 9000.

- 140: 1170.

Первый раздел заполняется в 3 квартале, а строки 100 — 140 уже в 4-ом.

Оформлен в ноябре, а получен в декабре

Если начислили в ноябре, а выплатили в декабре, оба раздела заполняются в одном квартале, поскольку два месяца попадают в один отчетный период.

Дата начисления в декабре, а выплаты в январе

Работник отсутствовал на работе с 19 по 27 декабря 2017 года. Он вышел на работу 28 декабря и отдал больничный лист. Ему начислили пособие в размере 9500 рублей. Срок оплаты налога истекает 31 декабря. Т. к. это выходной, он переносится на 9 января. Поэтому факт будет отражаться и в отчете за 2017 год, и в отчете за 1 квартал 2018 года.

2017 год:

- 020: 9500.

- 040: 1235.

2018 год (данные включаются только во второй раздел):

- 100: 29.12.18.

- 110: 29.12.18.

- 120: 09.01.19.

- 130: 9500.

- 140: 1235.

Аналогично можно рассмотреть, как отразить больничный в справке, если начислен в январе, а выплачен в феврале и так далее.

Выплаты по больничному в 6-НДФЛ отражаются в том отчетном периоде, в котором он был фактически оплачен. Если данные по больничному разделяются на 2 отчета, то в периоде выплаты он вносится в первый раздел, а раздел второй заполняется в следующем периоде.

Куда именно нужно вносить данные о выплате больничного пособия

В первый раздел формы 6-НДФЛ доходы гражданина, полученные в форме компенсации больничного , вносятся вместе со всеми остальными финансовыми поступлениями. Точно так же вносятся данные о начисленном и удержанном налоге на доходы физических лиц.

Во второй раздел формы информация об оплате больничных листов и налогов, удержанных с них, также вносится, однако, отдельно от всех прочих типов доходов и с иными сроками перечисления (этот принцип утвержден специальным приказом Федеральной Налоговой службы Российской Федерации).

Образец заполнения формы 6-НДФЛ с данными о больничном можно посмотреть здесь.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии.

Как отразить больничный в 6 НДФЛ: основные положения

При заполнении этой формы во всех случаях нужно учитывать следующие общие требования:

- Отчет сдают поквартально, не позднее определенных сроков: 04.05.2016; 01.08.2016; 31.10.2016; 01.04.2017.

- Он обязателен для организаций, ИП, которые выплачивают доходы физическим лицам. Учитывается не только денежное выражение, но и натуральное.

- В разделе №1 каждого отчета вписывают данные нарастающим итогом. Во втором – указывают сведения за 3 отчетных месяца.

- Заполнение выполняется с применением стандартных требований к отчетной документации. Нельзя делать помарки, исправлять корректором и другими средствами, повреждать механически бумажные носители.

- Для проверки используют специальные контрольные формулы.

- Если в налоговой инспекции обнаружены ошибки, предлагается устранить недостатки за 5 дней, не более того.

Отдельно подчеркнем, что несвоевременное предоставление отчетности карается не только штрафами, но и блокировкой счета. Поэтому отражение больничных в 6 НДФЛ и занесение других данных лучше выполнять правильно. В противном случае могут возникнуть убытки, ухудшающие экономические показатели коммерческой деятельности.

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

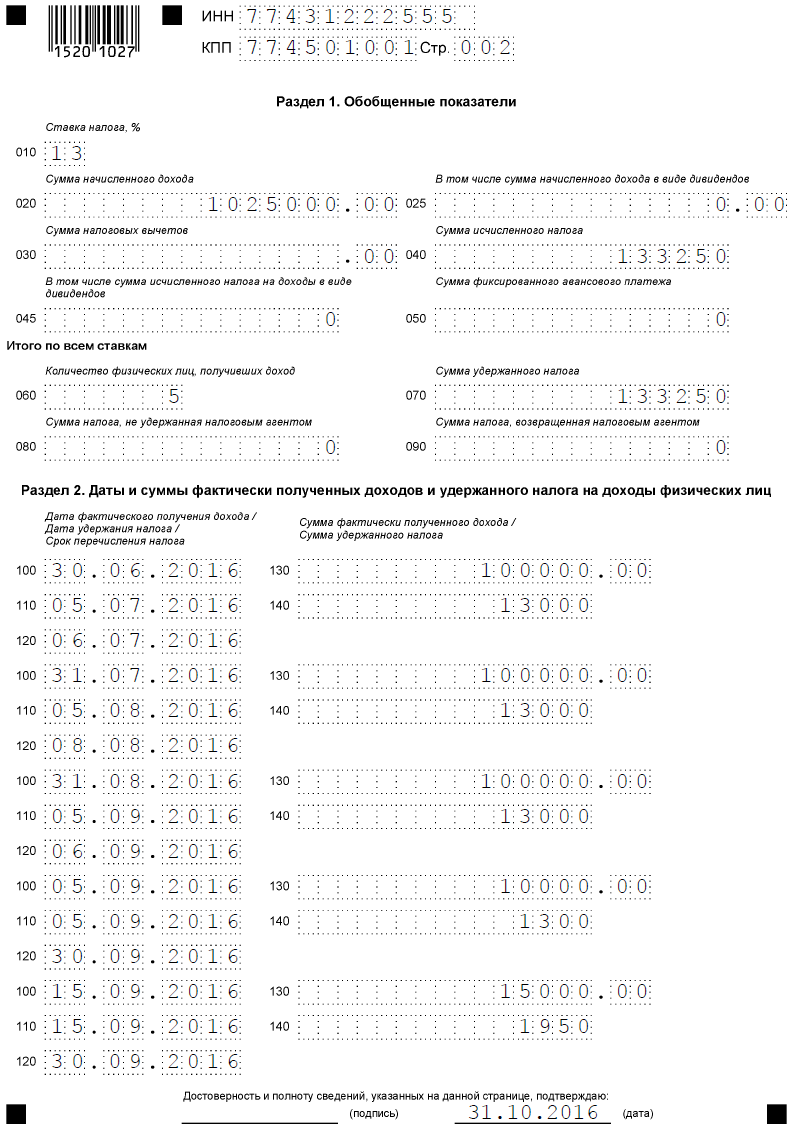

Пример 1

Работник организации болел с 13 по 26 июля 2018 года. К

выполнению трудовых обязанностей он приступил 27 июля и в этот же день

отдал больничный лист бухгалтеру.

По итогам расчетов ему 27.07.2018 было начислено пособие в сумме

24 500 руб. Выплата же была произведена в день ближайшей выдачи

заработной платы — 7 августа этого же года.

Все эти действия отразятся в отчете за 9 месяцев 2018 года и в привязке к его строкам будут выглядеть так:

|

Строка |

Значение |

|

020 |

24 500 |

|

040 |

3 185 |

|

070 |

3 185 |

|

100 |

07.08.2018 |

|

110 |

07.08.2018 |

|

120 |

31.08.2018 |

|

130 |

24 500 |

|

140 |

3 185 |

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные

месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно

в другом. На границе отчетных периодов вследствие этого данные по

зарплате за последний месяц отчетного квартала попадут в раздел 1 (т. е.

в начисления), а в разделе 2 (по дате выплаты) будут показаны только в

следующем периоде. - Данные по ПВН чаще всего оказываются привязанными к одному отчетному

периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с

месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы

на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в

случаях, когда последнее число месяца оказывается выходным днем.

Перенос на ближайший следующий за выходным рабочий день (согласно

правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает

смещение срока уплаты на другой месяц, а если этот месяц относится к

следующему отчетному периоду, то и на другой период отчета. Связано это с

тем, что датой завершения операции по выплате дохода считается

последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 №

БС-4-11/14329@).

Таким образом, в случае переноса срока оплаты налога данные по ПВН,

вносимые в строки 100–140 раздела 2, попадут в отчет, относящийся уже к

следующему периоду. Но в разделе 1 их следует показать в периоде

фактической выплаты, внеся соответствующие цифры в строки 020, 040 и 070

(письмо Минфина от 13.03.2017 № БС-4-11/4440@).

Пример 2

Работник компании отсутствовал на работе по болезни с 17 по 27

декабря 2018 года. Вышел он на работу 28 декабря и в этот же день отдал в

бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500

руб. Выплата была осуществлена в день выдачи аванса по заработной плате —

29.12.2018.

Срок оплаты налога с пособия истекает 31.12.2018, т. е. в день, совпадающий с выходным. Поэтому он переносится на 09.01.2019.

Отразить эту операцию придется в 2 отчетах:

За 2018 год. Там данные о ПВН появятся только в строках раздела 1 в следующих суммах:

|

Строка |

Значение |

|

020 |

20 500 |

|

040 |

2 665 |

|

070 |

2 665 |

За 1 квартал 2019 года. Данные по ПВН в этом отчете будут включены только в строки раздела 2:

|

Строка |

Значение |

|

100 |

29.12.2018 |

|

110 |

29.12.2018 |

|

120 |

09.01.2019 |

|

130 |

20 500 |

|

140 |

2 665 |

Пример отражения «переходящих» отпускных, для которых

действуют те же правила уплаты налога, что и для больничных, смотрите в

статье «Как правильно отразить в форме 6-НДФЛ отпускные?».

Санкции по НК РФ за недостоверные данные и несвоевременную сдачу расчёта

Заметим, что ФЗ-113 ужесточил наказания при предоставлении недостоверной информации в расчёте 6-НДФЛ. Все шаги фискального регулятора направлены здесь на то, чтобы налоговые агенты не могли (и даже не старались) уйти от уплаты НДФЛ за своих работников. Для этого отчёт составлен именно в такой форме, идёт нарастающим итогом, что не даёт возможности подгонять цифры, а также проверяется как по внутренним, так и по внешним контрольным соотношениям. Поэтому сознательно фальсифицировать расчёт довольно сложно.

Как правило, ошибки, которые допускаются в расчёте, обусловлены простой невнимательностью, неопытностью или сильной загруженностью бухгалтера. Поэтому налоговые инспекторы пока не зверствуют и возвращают отчёты на доработку и уточнение цифр, не налагая на предприятие штрафы. Но если при камеральной проверке будут обнаружены серьёзные нарушения законодательства, компании грозят штрафы и санкции:

- 1 000 ₽ — если отчётность сдаётся с опозданием, причём штраф начисляется за каждый полный и неполный месяц с крайней даты, когда расчёт должен быть сдан (смотри пункт 1.2 статьи 126 НК РФ);

- если компания не сдаёт расчёт в положенный срок, через 10 дней налоговики имеют право без предупреждения заблокировать расчётный счёт предприятия (установлено пунктом 3.2 статьи 76 НК РФ), а 1000 ₽ всё равно взыщут;

- 500 ₽ штрафа ждёт нарушителя за каждый документ, который содержит недостоверные данные (смотри пункт 1 статьи 126.1 Кодекса);

- 200 ₽ — если декларация была сдана, но не в той форме или ненадлежащим способом (указано в статье 119.1 НК);

- 5 000 ₽ — когда налоговый агент не предоставляет в ИФНС пояснения по 6-НДФЛ, если это случается единожды;

- 20 000 ₽ — когда агент игнорирует требования фискального контролёра во второй и последующие разы.

Отметим, что несмотря на кажущуюся простоту внесения данных в расчёт 6-НДФЛ, практически у каждого налогового агента возникают вопросы по его заполнению. Нюансы по внесению данных по листкам нетрудоспособности сотрудников есть, но их немного. Нужно просто разобраться в отличиях при отражении в отчёте зарплатных выплат и компенсации по больничным, так как у этих доходов разный подход к обложению и уплате налогового сбора. Могут возникнуть небольшие сложности при наличии б/листов, сроки по начислению и уплате НДФЛ по которым переходят в следующий отчётный период. Здесь нужно просто быть внимательным и опираться на нормативы.

НДФЛ с больничного листа

Нетрудоспособность работника, подтвержденная официальным документом, коим является бюллетень, должна быть оплачена работодателем. Начисления по больничному производятся только после его закрытия и своевременного предоставления нанимателю. На оплату бюллетеня по закону отводится не более полугода с момента его закрытия.

Наемные лица, за которых наниматель регулярно выплачивает страховые взносы, могут получить выплаты по больничному в следующих случаях:

- Болезнь или травма зафиксированы у самого работника.

- Сотрудник находился на бюллетене в связи с лечением несовершеннолетнего ребенка.

- Листок нетрудоспособности был открыт в связи с уходом за больным членом семьи.

Чтобы отразить больничный в форме 6-НДФЛ, необходимо произвести расчет как самой компенсации, так и суммы налога. Сумма компенсации за дни нетрудоспособности рассчитывается исходя из индивидуальных показателей.

Для расчета потребуется три главных показателя:

- Количество дней болезни, которые должны быть оплачены.

- Среднедневная заработная плата сотрудника, которая рассчитывается как среднеарифметический показатель за 24 месяца.

- Общее количество наработанного страхового стажа. В страховой стаж включают как трудовые периоды, так и нетрудовые, которые подлежат зачету.

Полученная в результате расчета сумма является «грязной» и из нее высчитывается подоходный налог в необходимом размере.

больничный в 6 НДФЛ пример 2

Рассмотрим еще одну ситуацию: сотрудник сдал больничный лист 29 сентября 2016 года. Пособие ему начислили и выплатили 5 октября вместе с зарплатой за сентябрь. Как показать больничный в форме 6-НДФЛ в этом случае?

В Расчет за 9 месяцев этот больничный уже не войдет, его нужно будет включить в 6-НДФЛ за 2016 год. При этом по строке 100 укажем дату выплаты больничного – 05.10.16, по строке 110 – день, когда был удержан налог – 05.10.16, а по строке 120 – срок перечисления НДФЛ – 31.10.16.

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Компании и ИП являются налоговыми агентами по НДФЛ своих сотрудников. Налог удерживается из доходов работника и затем направляется в бюджет самим работодателем. Налогообложению подлежит не только зарплата, но и другие перечисления в пользу сотрудников, в том числе, пособия по временной нетрудоспособности. Они выплачиваются в следующих ситуациях:

- заболевание или травма сотрудника;

- уход за заболевшим членом семьи;

- карантин сотрудника, его ребенка (детей) или недееспособных членов семьи;

- протезирование в стационаре медицинского учреждения;

- долечивание в санаторно-курортных учреждениях России после лечения в стационаре медучреждения.

Для получения пособия по временной нетрудоспособности физическое лицо представляет в организацию листок нетрудоспособности. Здесь мы рассказывали, как проверить подлинность больничного листа.

Больничные листы также выдаются для оформления пособия при беременности и родах. Однако эти выплаты не облагаются налогом. Следовательно, при расчете сумм, подлежащих перечислению в бюджет, они не учитываются.