Как хранить счета фактуры

На бухгалтерских форумах нередко ведутся споры о том, как правильно хранить полученные от поставщиков счета-фактуры. Одни налогоплательщики утверждают, что эти налоговые документы следует хранить строго в хронологическом порядке отдельно от другой “первички”.

Другие с ними не соглашаются, считая, что гораздо удобнее скреплять счета-фактуры с оригиналами товарных накладных (актов выполненных работ).

Кто-то придерживается точки зрения, что хранить счета-фактуры нужно в той последовательности, в которой они отражаются в книге покупок, иной вариант — по каждому контрагенту отдельно. В общем, мнения по данному вопросу расходятся.

В настоящей статье рассмотрим порядок хранения счетов-фактур, предусмотренный нормативными документами, и выясним, существует ли ответственность за отступление от этих правил.

Анализируем “нормативку”

Единственным документом, которым устанавливается порядок хранения счетов-фактур, являются Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденные Постановлением Правительства РФ от 02.12.2000 N 914 (далее — Правила).

Настоящие Правила определяют порядок ведения покупателями и продавцами товаров (выполненных работ, оказанных услуг), имущественных прав — плательщиками НДС журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, а также оформления дополнительных листов книги покупок и дополнительных листов книги продаж.

В частности, п. 1 ч. 1 Правил установлено: покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры.

Как известно, счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном гл. 21 НК РФ (п. 1 ст. 169 НК РФ).

Товарная накладная является основанием для принятия товаров (работ, услуг) на учет, а также для их списания в случае реализации (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие) ). Акт выполненных работ подтверждает затраты торговой организации в целях налогообложения. Вывод: счета-фактуры должны храниться отдельно от других документов.

Утверждены Постановлением Госкомстата России от 25.12.1998 N 132.

Далее. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке (п. 2 Правил). И здесь все ясно: счета-фактуры от поставщиков должны храниться в той последовательности, в которой они поступают (или в которой отражены в журнале учета).

Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы — пронумерованы (п. 6 Правил).

Из данной формулировки не совсем понятно, что собой представляет журнал учета: то ли это некий реестр, в котором регистрируются (перечисляются) “входящие” счета-фактуры (и именно его надо прошнуровать и пронумеровать), то ли это и есть сами счета-фактуры, полученные от поставщиков. Отметим, что в ранее действующем Порядке ведения журналов учета счетов-фактур при расчетах по НДС об этом говорилось конкретнее: счета-фактуры в журналах учета должны быть подшиты и пронумерованы. По мнению автора, с изменением формулировки суть не поменялась. И счета-фактуры с целью обеспечения их сохранности подлежат строгому учету (то есть должны быть пронумерованы и прошнурованы).

Утвержден Постановлением Правительства РФ от 29.07.1996 N 914. Утратил силу с 1 января 2001 г.

Других указаний о порядке хранения счетов-фактур в Правилах, равно как и в иных нормативных документах, нет.

Регистрируем и храним счета-фактуры по-новому

Разве что предусмотрен их минимальный срок хранения. Подпунктом 8 п. 1 ст. 23 НК РФ установлено общее требование к сроку, в течение которого налогоплательщик обязан обеспечивать сохранность данных налогового учета и других документов, необходимых для исчисления и уплаты налогов, и этот срок равен четырем годам. Кроме того, п.

368 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения подтверждается, что срок хранения счета-фактуры равен четырем годам. Отметим, что для хранения книги покупок и книги продаж установлен иной срок — пять лет (п. п.

15, 27 Правил).

Хранение счетов-фактур: новые правила 2017 года

С июля 2017 года вступают в силу новые правила хранения счетов-фактур. Подробнее о новых правилах, а также о некоторых причинах, по которым следует хранить счета-фактуры, расскажем в статье.

Документ: письмо ФНС России от 19.07.17 № СД-4-3/14079

Последствия: реже будут штрафовать за документы

В подшивке счетов-фактур могут быть хронологические пропуски, если вы выставляете и бумажные, и электронные счета-фактуры.

Это ФНС России подтвердила в письме от 19.07.17 № СД-4-3/14079. Компания вправе выставлять счета-фактуры на бумаге и в электронном виде (абз. 2 п. 1 ст. 169 НК РФ). Но у электронных и бумажных документов разные правила хранения.

Бумажные счета-фактуры компания хранит в хронологическом порядке по мере того, как их выставляют или исправляют (п. 14 Правил, утв. постановлением Правительства РФ от 26.12.11 № 1137). На практике компании сшивают счета-фактуры в хронологическом порядке вместе с накладными.

Электронные счета-фактуры компания хранит без распечатки. Это следует из пункта 1.13 Порядка, утвержденного приказом Минфина России от 10.11.15 № 174н. Аналогично хранятся электронные подтверждения оператора электронного документооборота и извещения покупателей о получении счета-фактуры.

Минфин считает, что нарушать эти правила нельзя (письмо от 30.05.17 № 03-07-09/33048). Например, хранить бумажные счета-фактуры в электронном виде.

Но когда компания выставляет часть счетов-фактур на бумаге, а часть электронно, в подшивках бумажных счетов-фактур будут хронологические пропуски.

Это естественно, ведь электронные счета-фактуры для хранения вы не печатаете. ФНС уточнила, что такие пропуски не являются нарушениями.

Специально фиксировать их в сшиве бумажных счетов-фактур не надо.

Почему нужно хранить счета-фактуры

Когда компания обнаружит, что из-за работника возник материальный ущерб, сразу задокументируйте факты, которые имеют к этому отношение. Составляйте все в письменной форме.

Это могут быть служебные, докладные записки, свидетельские показания, счета-фактуры, накладные, чеки. Подробно описывайте обстоятельства, указывайте время, дату, кто при этом присутствовал, что сделал работник и какие последствия его действий.

Также выясните, выполнял ли он при этом свои должностные обязанности и др.

Запросите письменные объяснения у работника, который причинил компании материальный ущерб (образец ниже). Это обязательное требование (ч. вторая ст. 247 ТК РФ). Трудовой кодекс не определяет, устно или письменно запрашивать объяснения.

Без объяснений сотрудника работодатель все равно может привлечь виновного к материальной ответственности.

Скачать образец >>>

Старший перегонщик 16 октября 2017 г. в 10.00 отгружал с территории терминала товарный автомобиль «Форд Фокус» и обнаружил на нем повреждения. Об этом он написал в служебной записке руководителю. По камерам видеонаблюдения установили, что 10 октября 2017 г.

в 11.30 перегонщик Самойлов Иван Петрович на складе хранения товарных автомобилей перемещал автомобиль из одной зоны хранения в другую. Когда заезжал в ряд хранения и сдавал задним ходом, не заметил рядом другой автомобиль и повредил оба транспортных средства.

Руководитель изложил в докладной записке все, что ему стало известно, запросил объяснения от перегонщика Самойлова. В объяснительной записке тот написал, что о поврежденных товарных автомобилях не знает.

Как используются счета-фактуры в случае причинения материального ущерба

Чтобы сотрудник возместил компании ущерб, работодатель обязан провести проверку и установить размер и причину ущерба. Для проведения проверки работодатель может создать комиссию из специалистов разных отделов. Такая комиссия может действовать как на постоянной основе, так и собираться работодателем для каждого конкретного случая.

Издайте приказ по основной деятельности, которым определите состав комиссии, ее цель и обязанности (образец ниже). Установите сроки и в какой форме оформлять материалы проверки.

Если будете создавать отдельную комиссию для проверки каждого случая, то в приказе прописывайте проступок, который совершил работник, обстоятельства, время и момент, когда обнаружили случившееся, счета-фактуры и другие документы и основания, которые это подтверждают.

Скачать образец >>>

Работодатель вправе не собирать комиссию, если размер материального ущерба можно установить на основании счетов-фактур и других документов. Например, если по вине сотрудника случилось ДТП, то работодатель определит ущерб по документам от страховой компании, которая ремонтировала транспортное средство.

Формы ВС, которые создаются во вкладке «Журнал Форм»

- Форма Остатки предназначена для оприходования на ВС остатков товара, которые сейчас имеются фактически на складах налогоплательщика. Это товар произведенный, импортированный или закупленный до начала работы ВС.

- Форма Производство предназначена для оприходования на ВС произведенного товара, который был произведен после начала работы ВС.

- Форма Списание предназначена для списания товара с ВС. Списание может быть произведено по следующим причинам:

- Производство (товар, который списывается в связи с использованием его для производства);

- Порча (товар, который был испорчен или у которого истек срок годности);

- Утеря (товар, который был утерян);

- Прочие (списание производится по другим причинам, не указанным выше).

- Форма Внутреннее перемещение предназначена для перемещения товара с одного склада на другой в рамках одного НП.

- Форма Корректировка остатков предназначена для увеличения остатков, имеющихся на ВС.

Используется в случае, если ранее по Форме Остатки была внесена только часть имеющихся фактически остатков. Заполняется аналогично Форме Остатки.

Отличие заключается в том, что товар выбирается не из ГС ВС, а из остатков товара на ВС, что уменьшает временные затраты на ввод данных.

Важно!

Пользователь может корректировать только те остатки, которые были им же введены по Форме Остатки.

Товары, оприходованные на ВС по ДТ, ФНО 328.00 и Форме Производство корректировать нельзя.

Также нельзя корректировать остатки, которые были получены по ЭСФ или другим Формам.

Форма Детализация используется, в случае если необходимо произвести:

- конвертацию единиц измерения;

- комплектацию товара;

- разукомплектацию товара;

- пересортицу товара.

- Форма для ввода физических меток предназначена для ввода физических меток для товара, который был зарегистрирован на складе как обычный товар, а после указания признака уникальности в ГС ВС должен быть реализован как уникальный товар.

- Форма Реорганизация с типом Выделение предназначена для разделения товара на складе в случае реорганизации с типом Выделение.

Форма становится доступной для использования только в случае если имеются сведения из информационной системы КГД МФ РК о реорганизации ЮЛ.

Реорганизация с типом Выделение происходит тогда, когда из действующего ЮЛ выделяется новое ЮЛ, при этом реорганизуемое ЮЛ продолжает действовать. Из ВС реорганизуемого ЮЛ склад, с товарами, предназначенный для выделившегося ЮЛ перемещается получателю посредством Формы Реорганизация с типом Выделение.

Процесс реорганизации юридических лиц по причине Разделение отличается, тем что, реорганизуемый налогоплательщик заблаговременно устанавливает у склада признак Наследуемость, наполняет склады товарами посредством формы ВС Внутреннее перемещение.

Важно!

Складов с признаком Наследуемость должно быть столько, сколько правопреемников.

Например, если реорганизуемый налогоплательщик разделяется на 3 правопреемника, то должно быть три склада с установленным признаком Наследуемость.

Процесс реорганизации юридических лиц по причинам Слияние, Присоединение протекает автоматически без участия налогоплательщика при обработке сведений из информационной системы КГД МФ РК о реорганизации ЮЛ. Склады с товарами реорганизуемых юридических лиц автоматически будут перемещены правопреемнику.

Уточнения сроков коснулись не только счетов-фактур

Также постановлением Правительства от 19.08.2017 № 981 уточняется, что с 1 октября 2017 года в течение 4-х лет нужно хранить и некоторых другие «бухгалтерские» документы по различным операциям. Приведем сроки хранения в таблице.

| Операция | Что хранить |

| Импорт из стран ЕАЭС | Заявления о ввозе товаров и об уплате косвенных налогов, их заверенные копии, копии платежек и других документов об уплате НДС. |

| Импорт из других стран | Таможенные декларации, их заверенные копии и другие документы об уплате НДС на таможне. |

| Командировочные расходы на аренду жилья и проезд | бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС. |

| по НДС, который восстанавливает акционер, участник или пайщик | Документы, которыми стороны оформляют передачу имущества, НМА, имущественных прав (п. 3 ст. 170 НК РФ) – в виде нотариально заверенных копий. |

| по НДС, который восстанавливают при уменьшении стоимости (подп. 4 п. 3 ст. 170 НК РФ | бухгалтерскую справку-расчет (ст. 171.1 НК РФ . |

| – по НДС, который восстанавливают при покупке или строительстве основных средств | бухгалтерскую справку-расчет (ст. 171.1 НК РФ). |

Также в течение 4-х лет нужно хранить первичные и другие документы с суммарными (сводными) данными по операциям каждого месяца или квартала, которые регистрируются в книге продаж.

Если при проверке выяснится, что бухгалтерских документов нет, то это это грубое нарушение правил учета доходов и расходов. За это компании грозит штраф 10 000 руб. по статье 120 НК РФ. Такое же наказание будет, если не соблюдать порядок и срок хранения документов.

К должностному лицу могут применить такие меры наказания (ст.15.11 КоАП РФ):

- штраф от 5000 до 10 000 руб. – за первое нарушение;

- от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

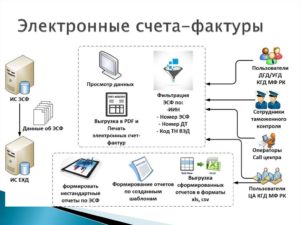

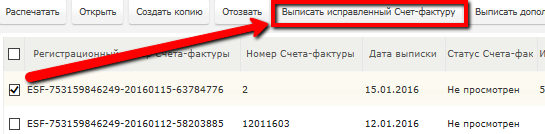

Выписка исправленного электронного счета-фактуры в ИС ЭСФ

Для выписки исправленного электронного счета-фактуры в ИС ЭСФ можно воспользоваться кнопкой Выписать исправленный счет-фактуру.

Для этого предварительно необходимо выделить аннулируемый ЭСФ, к которому выписывается исправленный, и нажать на кнопку выписки исправленного ЭСФ.

При создании исправленного ЭСФ, система автоматически заполнит его сведениями исходного (аннулируемого) документа. Пользователю системы остается только исправить те строки, в которых была выявлена ранее допущенная ошибка.

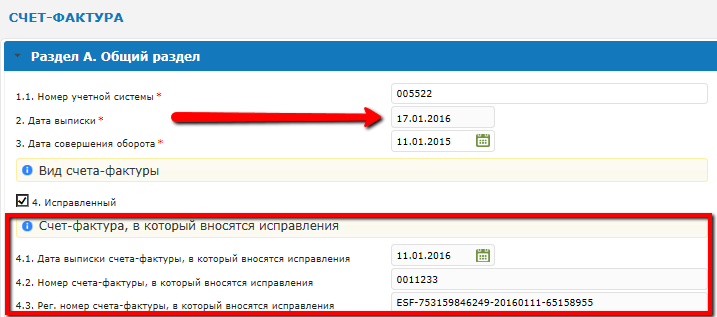

Исправленный ЭСФ выписывается датой исправления, которая всегда равна текущей дате.

Пример

Основной ЭСФ выписан 11.01.2015 года.

17.01.2016 года в документе обнаружена ошибка и принято решение выписать исправленный ЭСФ.

В исправленном счете-фактуре указывается дата выписки — текущая дата, что соответствует действующим требованиям.

В ИС ЭСФ аннулированные счета-фактуры можно просмотреть в разделе Аннулированные, исправленные счета-фактуры – в разделе Исправленные.

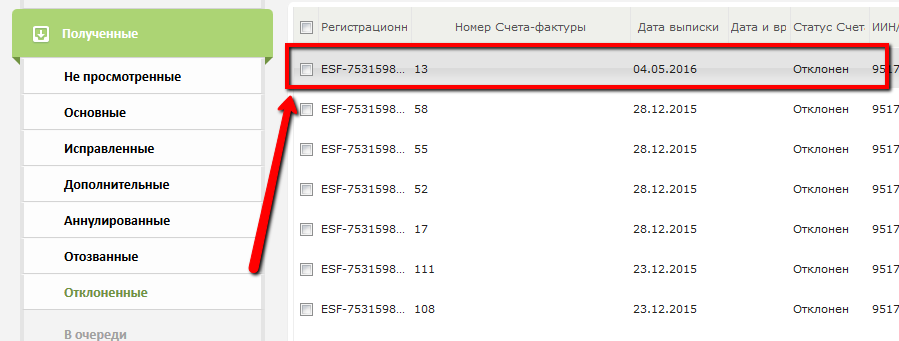

Отклонение дополнительного ЭСФ получателем

Дополнительный электронный счет-фактура может быть отклонен получателем товаров, работ, услуг в случае его несогласия с таким документом.

Получатель вправе отклонить дополнительный ЭСФ в течение 10 дней со дня его выписки. Если получатель не производит отклонение документа, то он автоматически считается подтвержденным.

В случае п, получателю продлевается срок отклонения дополнительного документа на количество дней неработоспособности системы.

Отозвать или исправить отклонение получателем дополнительного ЭСФ нельзя. Таким образом, перед отклонением документа, необходимо убедиться в корректности данного действия. Так как в случае неверного отклонения и повторной выписки дополнительного ЭСФ поставщиком, могут быть нарушены установленные сроки выписки.

Отклонение дополнительного ЭСФ в конфигурации «Бухгалтерия 8 для Казахстана»

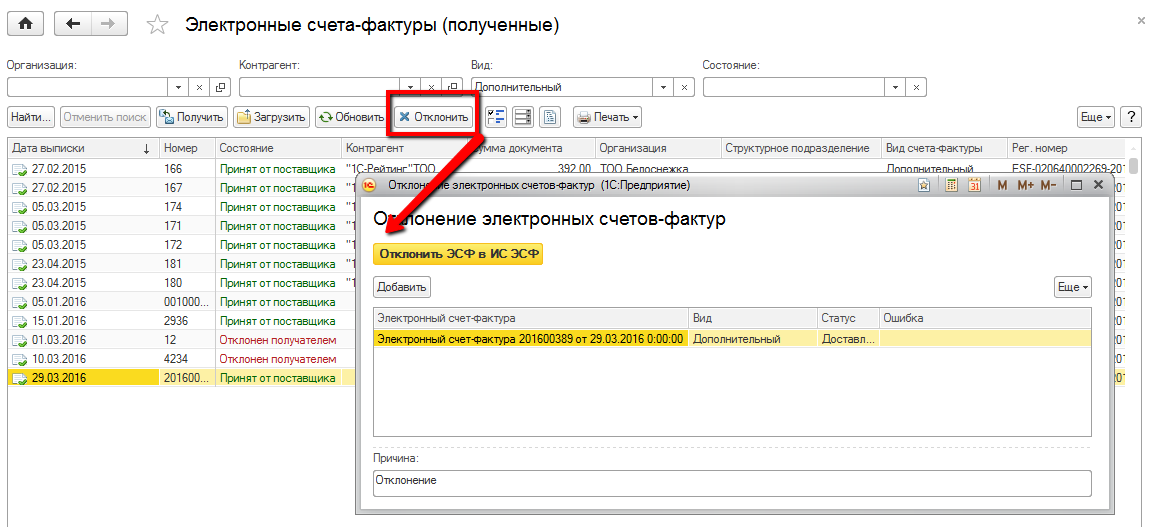

Выполнить отклонение входящего дополнительного электронного счета-фактуры можно непосредственно в конфигурации «Бухгалтерия 8 для Казахстана».

Для этого в журнале электронных счетов-фактур необходимо выделить дополнительный электронный счета-фактуры, с которыми покупатель не согласен, и нажать на кнопку Отклонить.

В открывшемся окне указывается причина отклонения документа. Это текстовое поле и оно может быть заполнено произвольными данными. При этом система проверяет, чтобы срок направления документа получателю не превышает 10 календарных дней.

По кнопке Отклонить ЭСФ в ИС ЭС производится отклонение. Электронный счет-фактура приобретает статус Отклонен.

Такой электронный счет-фактура считается недействительным, и не будет отображаться в отчетности ни поставщика, ни покупателя.

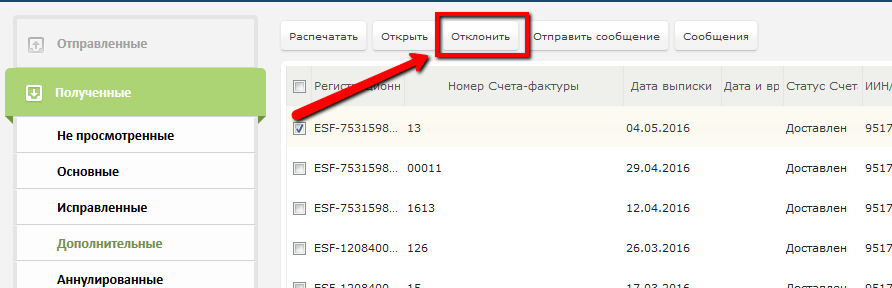

Отклонение дополнительного ЭСФ в ИС ЭСФ

Отклонение дополнительного электронного счета-фактуры в системе ИС ЭСФ производится подобным образом. В журнале Полученные на вкладке Дополнительные выбирается документ, который необходимо отклонить. Отклонение производится по кнопке Отклонить на верхней панели.

Система ИС ЭСФ также производит проверку по сроку выписки дополнительного электронного счета-фактуры.

После отклонение документ перемещается на вкладку Отклоненные.