Прямые и косвенные затраты на производство

Производственные затраты делятся для того, чтобы можно было правильно рассчитать налоговую базу при уплате налога на прибыль. Конкретного документа, в котором указаны утвержденные позиции расходов, нет. Есть примерный перечень, в котором показано какие расходы к каким видам затрат могут относиться. Каждая организация сама устанавливает распределение позиций и утверждает это в своей учетной политике.

Производственные затраты включают в себя:

- Прямые — которые связаны непосредственно с процессом производства;

- Косвенные — напрямую не используются при процессе изготовления, но затрагивают создание необходимых для него условий.

Состав прямых затрат на производство:

- Материальные — расходы на материалы, сырье, полуфабрикаты, запчастей или комплектующих, которые используются для изготовления;

- Финансовые — оплата труда рабочего персонала, который имеет непосредственное отношение к процессу изготовления продукции и отчисления с этих сумм;

- Амортизационные — оплата амортизации на оборудование, на котором изготавливается продукт.

Косвенные затраты содержат расходы:

- Административно-хозяйственные — расходы на функционирование управленческого аппарата, заработная плата административных рабочих, уплата налогов, содержание офисов, бытовой техники и т.д.;

- Обслуживание рабочего персонала — содержание рабочих помещений, их ремонт, уборка, предоставление спецодежды, переквалификация кадров;

- Организация рабочих мест — обеспечение охраны труда, пожарной безопасности, обустройство строительных площадок;

- Прочие расходы — реклама, оплата кредитов, амортизация НМА.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Способы списания расходов

Расходы на продажу готовой продукции можно списывать на себестоимость продаж двумя способами:

полностью в том отчетном периоде, в котором они были совершены;

частично с распределением между продукцией, реализованной в течение месяца, и остатком на конец месяца. При этом распределению подлежат расходы на упаковку и транспортировку (Инструкция к плану счетов). Кроме того, необходимо распределить понесенные затраты между отдельными видами продукции. Распределять расходы можно пропорционально весу, объему, производственной себестоимости продукции или другим показателям.

Выбранный вариант списания затрат, а также метод их распределения закрепите в учетной политике для целей бухучета.

Учет по нормативной себестоимости без использования счета 40

В течение месяца по мере отпуска готовой продукции из цехов на склад продукцию приходуйте по нормативной себестоимости. При этом делайте проводку:

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 20 – отражена нормативная себестоимость произведенной и сданной на склад готовой продукции.

При продаже продукции:

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости» – реализованная часть готовой продукции списывается по нормативной стоимости.

В конце месяца, когда будет известна фактическая себестоимость произведенной продукции, определите отклонения от нормативной стоимости:

Дебет 20 Кредит 10 (70, 68, 69, 25, 26…) – отражена фактическая себестоимость произведенной продукции.

Если нормативная стоимость больше фактической, сделайте сторнировочные записи:

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 20 – уменьшена стоимость готовой продукции, изготовленной за месяц;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости» – уменьшена стоимость реализованной в текущем месяце готовой продукции.

Если фактическая стоимость выше нормативной, проводки будут следующие:

Дебет 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» Кредит 20 – отражено отклонение фактической себестоимости готовой продукции от нормативной;

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» – списано отклонение фактической себестоимости готовой продукции от нормативной в части продукции на складе;

Дебет 90-2 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» – списано отклонение фактической себестоимости готовой продукции от нормативной в части реализованной продукции.

Общехозяйственные расходы

Затраты, связанные с управлением организацией, организацией ее хозяйственной деятельности, содержанием ее общего имущества, относятся к общехозяйственным расходам.

Например, расходы, связанные с управлением организацией (управленческие расходы), включают в себя:

административно-управленческие;

на содержание общехозяйственного персонала, не связанного с производственным процессом;

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

арендную плату за помещения общехозяйственного назначения;

расходы на оплату информационных, аудиторских, консультационных и т. п. услуг;

налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и т. п.);

другие аналогичные по назначению расходы, которые возникают в процессе управления организацией и связаны с ее содержанием как единого финансово-имущественного комплекса.

Как рассчитать себестоимость продукции

Перед тем, как рассчитываются затраты на производство и складываются в общую себестоимость, необходимо определиться с методом расчета. Организация может рассчитывать себестоимость готовой продукции одним из двух видов:

- Полная;

- Сокращенная.

Выбранный данной организацией вариант обязательно должен быть утвержден и указан в учетной политике.

Полная себестоимость представляет собой учет всех затрат, как прямых так и косвенных. В таком случае на счете 20 «Основное производство» собираются все расходы, собранные на 25, 26, 23, 70, 69, 28. После чего они переносятся на счета 43 или 90.02.

Сокращенная себестоимость включает в себя только те затраты, которые были связанны непосредственно с изготовлением продукции, то есть прямые. В дебет счета 20 «Основное производство» собираются счета 23 и 25. Общехозяйственные затраты в конце отчетного месяца уходят на счет 44 «Расходы на продажу», откуда после уходят на счет 90 «Продажи».

Общую схему учета затрат на производство можно понять по простому примеру:

Предприятие ООО «ГлавСтрой», производящее изделия работает по методу сокращенной себестоимости. За отчетный месяц были произведены расходы:

- Материалы, из которых изготавливаются изделия, были переданы непосредственно для прохождения обработки, общая сумма их составила 60 000 рублей;

- Была начислена и выдана заработная плата сотрудникам, связанным с изготовлением товара, в размере 20 000 рублей;

- ЕСН составил 5 200 рублей;

- Также была начислена амортизация на основные средства в размере 1 000 рублей;

- На коммунальные услуги было затрачено 1 500 рублей;

- На вспомогательное производство также были произведены затраты, которые составили 3 000 рублей.

В данном месяце все переданные материалы были израсходованы в процессе изготовления.

В бухгалтерском учете были сделаны следующие записи:

По окончании месяца, было произведено закрытие всех счетов:

Учет затрат основного производства на предприятии очень важен, и допущение ошибки бухгалтером или другими ответственными лицами грозит понесением ответственности. Для избегания таких неприятных случаев, нужно быть внимательным, надлежащим образом вести документацию и по несколько раз сверять все предоставленные данные.

Списание затрат вспомогательного производства на общехозяйственные расходы

К вспомогательному производству относятся: транспортное хозяйство, обслуживающее производство, ремонтные мастерские, тарные цеха, цеха по изготовлению инструментов, штампов, запасных частей и др.

Бухгалтерский учет

В соответствии с действующим бухгалтерского учета и инструкцией по его применению учет вспомогательных производств ведется на счете 23 “Вспомогательные производства”. Этот счет предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации.

По дебету счета 23 “Вспомогательные производства” отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг; косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, а также потери от брака.

По кредиту счета 23 “Вспомогательные производства” отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг.

По кредиту счет 23 “Вспомогательные производства” закрывается в дебет счетов:

- 20 “Основное производство” – при отпуске продукции (работ, услуг) основному производству;

- 26 “Общехозяйственные расходы” – при отпуске продукции (работ, услуг) административным подразделениям и др.

Остаток по счету 23 “Вспомогательные производства” на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 “Вспомогательные производства” ведется по видам производств.

В бухгалтерском учете затраты вспомогательных производств включаются в себестоимость проданных товаров, работ и услуг как расходы по обычным видам деятельности ().

Налоговый учет

В налоговом учете расходы вспомогательных производств делятся на прямые и косвенные. Прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ).

Выбранный организацией метод учета вспомогательного производства следует отразить в учетной политике по бухгалтерскому и налоговому учету.

В программе “1С:Бухгалтерия 8” списание расходов вспомогательного производства отражается документом “Отчет производства за смену”. Если расходы, собранные на счете 23 “Вспомогательные производства” данного документа, закрываются на счет 26 “Общехозяйственные расходы” по плановой себестоимости, то в течение месяца организация может вести оперативный учет затрат вспомогательного производства.

В конце месяца (при выполнении обработки “Закрытие месяца”) выявляются отклонения плановой себестоимости от фактической, которые относятся на общехозяйственные расходы

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0).

Списание затрат вспомогательного производства на основное производство

См. также

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Себестоимость готовой продукции

Все затраты, собранные по дебету счета 20, формируют себестоимость готовой продукции. При отпуске готовой продукции на склад себестоимость отражайте по кредиту этого счета в корреспонденции со счетами учета готовой продукции. При этом порядок учета выпуска готовой продукции по каждому переделу, заказу, процессу зависит не только от способа учета затрат на производство, но и от вариантов ее оценки:

по нормативной себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)». В этом случае нормативную себестоимость указывают по дебету счета 43 «Готовая продукция», а счет 40 используют для отражения фактической себестоимости;

по нормативной себестоимости без использования счета 40 «Выпуск продукции (работ, услуг)». В этом случае по дебету и кредиту счета 43 субсчет «Готовая продукция по нормативной себестоимости» отражают нормативную себестоимость, а на конец месяца превышение фактической себестоимости над нормативной списывают по дебету счета 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной»;

по фактической себестоимости, то есть без использования счета 40 «Выпуск продукции (работ, услуг)». В этом случае фактическую себестоимость указывают по дебету счета 43 «Готовая продукция».

При использовании нормативного метода учета затрат себестоимость продукции, работ или услуг формируйте так. Нормы расходов на каждый вид изготавливаемой продукции определяйте заранее. Привлекайте для этого технологические службы производства. На основе этих данных составляйте нормативную калькуляцию. В ходе производства затраты учитывайте в установленных пределах.

Обособленно ведите оперативный учет отклонений фактических расходов от текущих норм и изменений. Не забывайте указать места и причины возникновения отклонений. В конце месяца все отклонения списывайте на финансовые результаты. При значительных объемах незавершенного производства и незначительном выпуске готовой продукции отклонения распределяйте. Тем самым формируйте фактическую себестоимость.

Такой порядок следует из пункта 9 ПБУ 10/99 и Инструкции к плану счетов.

Независимо от способа калькулирования затрат в конце месяца на счете 43 «Готовая продукция» нужно отразить фактическую себестоимость всех выпущенных изделий.

Все прямые и косвенные расходы в течение месяца собирайте на счете 20 «Основное производство». Часть затрат, которая относится к себестоимости готовой продукции, по мере ее передачи на склад списывайте на счет 43.

Та часть затрат, которая не отнесена на себестоимость готовой продукции (дебетовое сальдо по счету 20 на конец месяца), и есть стоимость незавершенного производства.

Подробнее об оценке остатков незавершенного производства см. Как определить стоимость незавершенного производства.

Как отразить в проводках расходы на основное производство

Данные о затратах производства (материальные затраты, амортизация, оплата труда производственных рабочих и др.), являющимся профильным для предприятия (организации) отражаются на активном счете 20. Остаток по счету 20 на конец месяца (в приведенном примере – 1000 тыс. руб.) характеризует себестоимость незавершенного производства.

Типовые проводки по передаче в основное производство:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 02.01, | Начислена амортизация основных средств и НМА, задействованных в основном производстве | 2500 | Справка-расчет |

| 20.01 | 10.01 | Отпущены материалы в основное производство со склада | 7500 | Лимитно-заборная карта, требование-накладная |

| 20.01 | 97.21 | Списана часть расходов будущих периодов, которая относится к отчетному периоду | 100 | Справка-расчет |

| 20.01 | , , | Списана часть расходов вспомогательных производств, общецеховых и общехозяйственных затрат на основное производство | 600 | Справка-расчет |

| 20.01 | 69, | Начислена заработная плата и социальные выплаты работникам основного производства | 2300 | Справка-расчет, расчетно-платежная ведомость |

| () | 20.01 | Учтена готовая продукция основного производства по ее фактической себестоимости | 12000 | Справка-расчет |

Отражение затрат на основное производство в бухгалтерском учете

Все действия, связанные с расходами на основное производство, в обязательном порядке фиксируются в бухгалтерском учете. Для этого в плане счетов отведен специальный отдельный счет 20 «Основное производство», на котором в конце отчетного периода и собираются все затраты, представляя собой себестоимость.

До этого момента прямые затраты собираются на 25 «Общепроизводственные расходы», а косвенные на 26 «Общехозяйственные расходы». Данные счета являются активными, в дебетовой стороне отражается сумма поступления на счет, а по стороне кредита сумма, списанная с него.

Счет 20 «Основное производство» может корреспондировать с такими счетами как:

- 23 «Вспомогательное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 70 «Расчеты по оплате труда»;

- 69 «Социальное страхование и обеспечение»;

- 02 «Амортизация ОС»;

- 05 «Нематериальные активы»;

- 94 «Недостачи и потери»;

- 43 «Готовая продукция»;

- 02 «Себестоимость продаж».

В конце каждого отчетного периода счет 20 подлежит закрытию, для этого необходимо на него собрать все суммы, собранные 25, 26, 23, закрыв тем самым и эти счета. После того, как все статьи на 20 будут собраны, а разница между дебетовым и кредитовым оборотом посчитана, она и будет составлять сумму себестоимости всей изготовленной продукции. Получившаяся итоговая сумма списывается со счета 20 при помощи проводки Дт 90.02 Кт 20, либо Дт 43 Кт 20.

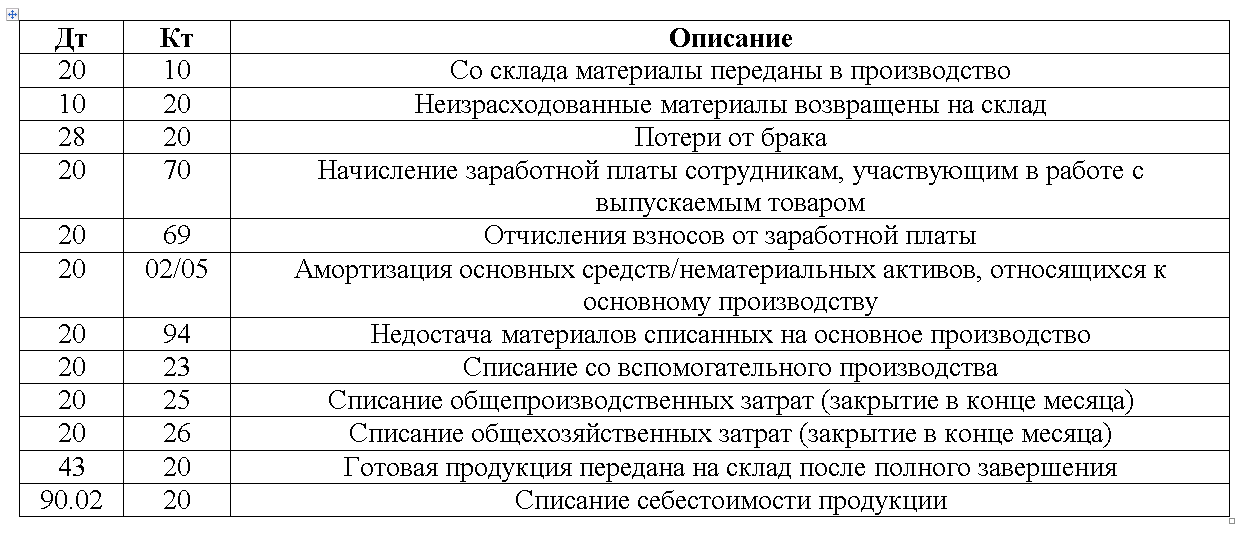

Основные бухгалтерские проводки с применением счета 20:

Нюансы: списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

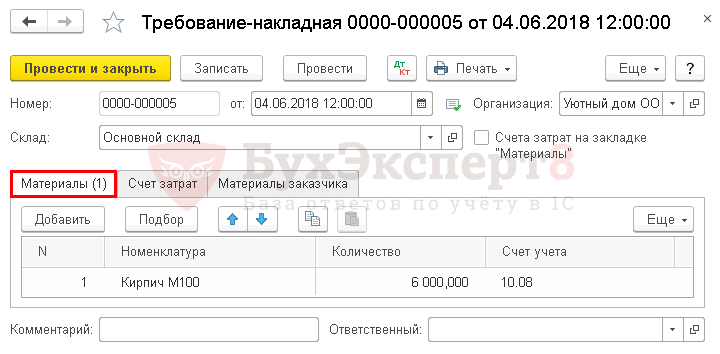

Для списания материалов при строительстве ОС используйте документ Требование-накладная (раздел Склад — Склад— Требования-накладные):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

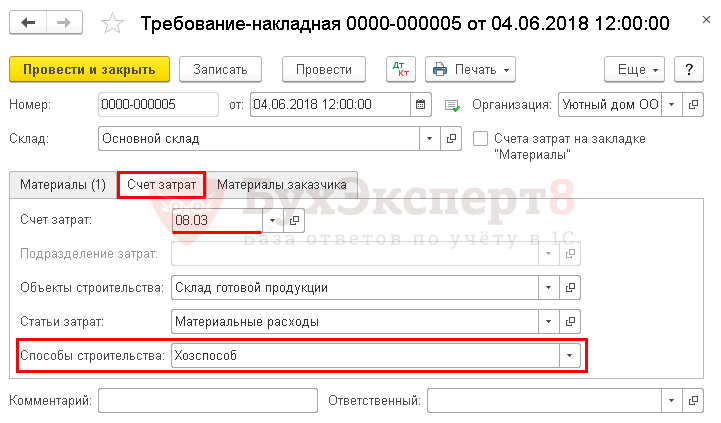

На вкладке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода Материальные расходы;

- Способы строительства — Хозспособ, т.к. строительство выполняется собственными силами.

Проводки по документу

Документ формирует проводки

Дт 08.03 Кт 10.08 – стоимость материалов учтена при формировании первоначальной стоимости ОС.

См. также