Амортизация по сумме чисел лет полезного использования

Подобный вариант применим для скорейшего списания затрат на покупку основного средства. Амортизация по сумме чисел лет заключается в том, что вначале применения ОС объем списания будет высоким, а в дальнейшем размер амортизации снижается. Это основное отличие подобной методики от линейной, где амортизационные списания распределяются в равных пропорциях на весь период эксплуатации.

Определяется амортизация по сумме чисел лет полезного использования с помощью показателей:

- изначальной стоимости ОС;

- периода полезного применения.

Преимущество метода в том, что вначале периода эксплуатации затраты на ОС списываются быстрее, чем при использовании иных методик. Полный срок погашения в итоге совпадет с периодом полезного применения средства.

В каких ситуациях подобный вариант начисления амортизации выгоден для фирмы?

- Если компания планирует быстро обновить ОС. Используя амортизацию по сумме чисел лет, будет возможно вернуть средства, затраченные на покупку объекта, скорее, чем при других методиках .

- При быстром изнашивании оборудования и снижении его показателей производительности.

- При быстром моральном устаревании оборудования.

Амортизация по сумме чисел лет – один из скорейших вариантов списания затрат на ОС.

Однако такой вариант списания стоимости ОС имеет не только преимущества, но и некоторые минусы использования. Например, к отрицательной стороне применения этого способа можно отнести значительное удорожание производимых товаров, оказываемых услуг или работ вначале периода эксплуатации ОС. Это объясняется тем, что именно в это время происходит максимально возможное списание амортизации.

Себестоимость продукции (работ или оказываемых услуг) повысится за счет вышеописанной особенности метода. Тем не менее, в дальнейшем со снижением объема амортизационных отчислений уменьшится и себестоимость.

Начисление амортизации пропорционально объему продукции

Метод начисления амортизации пропорционально объему продукции, называемый также производственным методом, имеет существенное отличие от остальных методов начисления амортизации.

Оно заключается в том, что срок полезного использования актива представляется не в годах, а в виде ожидаемого объема продукции, который может быть произведен в результате его эксплуатации. Применение этого метода позволяет наиболее точно отразить фактическую интенсивность использования актива.

Например, в отчетном периоде, когда актив не будет использоваться, начисленная амортизация будет равна 0. При этом в периоды более интенсивного использования, когда будет произведено больше продукции, сумма начисленной амортизации будет выше, и наоборот.

Метода начисления амортизации пропорционально объему продукции предполагает использование следующих параметров: себестоимость актива, его остаточная стоимость (англ. Salvage Value) и ожидаемый объем произведенной продукции. Чтобы рассчитать сумму начисленной амортизации (D) необходимо воспользоваться следующей формулой:

где Qi – фактический объем продукции, произведенный в i-ом отчетном периоде;

QΣ – ожидаемый объем произведенной продукции в течение срока полезной эксплуатации актива;

CA – себестоимость актива;

SV – остаточная стоимость актива.

Рассмотрим применение этого метода начисления амортизации на примере.

Пример

Компания приобрела производственное оборудование стоимостью 250000 у.е., в отношении которого будет применен метод начисления амортизации пропорционально объему продукции.

Предполагается, что на данном оборудование в течение срока полезного использования будет произведено 100000 единиц продукции, а его остаточная стоимость оценивается в 20000 у.е.

Ожидаемый объем произведенной продукции за 1-ый год составляет 30000 единиц, за 2-ой год 35000 единиц, за 3-ий год 25000 единиц и за 4-ый 10000 единиц.

Таким образом, ожидаемая сумма начисленной амортизации за 1-ый год составит 69000 у.е., за 2-ой год 80500 у.е., за 3-ий год 57500 у.е. и за 4-ый год 23000 у.е.

D1 = (30000/100000)*(250000-20000) = 69000 у.е.

D2 = (35000/100000)*(250000-20000) = 80500 у.е.

D3 = (25000/100000)*(250000-20000) = 57500 у.е.

D4 = (10000/100000)*(250000-20000) = 23000 у.е.

Следовательно, балансовая стоимость производственного оборудования на конец 1-го составит 181000 у.е. (250000-69000), на конец 2-го года 100500 у.е. (181000-80500), на конец 3-го года 43000 у.е. (100500-57500) и на конец 4-го года 20000 у.е. (43000-20000), что составляет его остаточную стоимость.

График начисленной амортизации и балансовой стоимости производственного оборудования можно представить следующим образом.

Следует отметить, что представленный график начисления амортизации пропорционально объему продукции является планируемым и может меняться.

В этом случае фактическая сумма начисленной амортизации за 1-ый составит 92000 у.е., за 2-ой год 69000 у.е. и за 3-ий год 69000 у.е.

D1 = (40000/100000)*(250000-20000) = 92000 у.е.

D2 = (30000/100000)*(250000-20000) = 69000 у.е.

D3 = (30000/100000)*(250000-20000) = 69000 у.е.

В этом случае производственное оборудование будет полностью амортизировано за 3 года, а его балансовая стоимость на конец 1-го года составит 158000 у.е. (250000-92000), на конец 2-го года 89000 у.е. (158000-69000) и на конец 3-го года 20000 у.е. (89000-69000).

Преимущества и недостатки

Главным преимуществом метода начисления амортизации пропорционально объему продукции является то, что он позволяет максимально точно отразить фактическую интенсивность использования актива.

Поэтому этот метод очень хорошо подходит для активов, интенсивность эксплуатации которых может значительно меняться в течение срока полезного использования.

Например, этим методом удобно начислять амортизацию грузового автомобиля, когда аналогом срока полезного использования выступает ожидаемый пробег, а годовая сумма амортизации начисляется исходя из фактического пробега за год.

Недостатком этого метода является тот факт, что в некоторых случаях достаточно сложно адекватно оценить ожидаемый объем производства продукции.

- ← Метод уменьшаемого остатка

- Налогооблагаемые временные разницы →

Способ расчета

Сначала вычисляется сумма амортизации на единицу выпущенной продукции (1000 километров пробега) по формуле:

А = С / В

, где

А

– сумма амортизации на единицу выпущенной продукции;

С

– первоначальная стоимость основного средства;

В

– предполагаемый объем производства продукции (общий пробег автомобиля).

Годовая сумма амортизации будет равна предполагаемому объему выпуска продукции в год умноженному на сумму амортизации на единицу продукции.

Аналогично производительным способом начисления амортизации

рассчитывается износ по грузовому и легковому автотранспорту, как сумма амортизации на 1000 километров пробега.

2.3. Учет амортизации основных средств

Стоимостьобъектов основных средств погашаетсяпутем начисления амортизации. Начислениеамортизации производится в течениесрока полезного использования.

Срокполезного использования –это период, в течение которого использованиеобъекта основных средств призваноприносить доход или служить для выполненияцелей деятельности предприятия.

Срокполезного использования объектаопределяется при приемке его на учет.Для этого используются либо централизованныеданные, либо из технических условийобъекта.

Приотсутствии таких данных для определениясрока полезного использования принимаютв расчет:

– ожидаемый срок эксплуатации объекта всоответствии с ожидаемой производительностью;

– ожидаемый физический износ в зависимостиот режима эксплуатации, естественныхусловий, естественных условий, влиянияагрессивной среды, системы ремонтов;

– нормативно-правовые и другие ограниченияиспользования этого объекта (например,срок аренды).

Можноиспользовать Классификацию

Еслисроки полезного использования частейосновного средства отличаютсянесущественно, то их нужно учитыватьвсе вместе как один объект (с 2006г.). Приэтом критерий существенностиустанавливается в учетной политике,например, 5%.

Амортизациядля целей бухгалтерского учета начисляетсяодним из способов:

4. Способом списания стоимости пропорционально объему продукции (работ)

Применениеодного из способов по группе однородныхобъектов производится в течение всегосрока полезного использования объектов,входящих в эту группу.

Линейныйспособ –списание стоимости объекта равнымисуммами в течение срока его службы:

Пример. Первоначальнаястоимость объекта 100000 руб. при срокеслужбы 5 лет, годовая сумма амортизацииравна 100000/ 5=20000 руб.

Способуменьшаемого остатка. Годоваясумма амортизационных отчисленийрассчитывается исходя из остаточнойстоимости объекта, нормы амортизации,исчисленной по сроку полезногоиспользования, и коэффициента ускорения(Ку):

С01.01.2006г. коэффициент ускорения не можетбыть выше 3, при этом его могут применятьлюбые организации к любым объектам ОС.

Пример (тотже). Норма приказом руководителяустановлена в 20%, коэффициент ускорения– 2. Сумма амортизации составит:

1-йгод – 100000 * 40 /100= 40000 руб.

2-йгод – 60000* 40 /100 = 24000 руб.

3-йгод – 36000* 40 /100 = 14400 руб.

4-йгод – 21600* 40 /100 = 8640 руб.

5-йгод – 12960* 40 /100 = 5184 руб.

Итого 92224 руб.

Способуменьшаемого остатка не сводит остаточнуюстоимость до нуля в течение срокаполезного использования, т.к. нормаамортизации применяется к остаточнойстоимости.

Способсписания стоимости по сумме чисел летсрока полезного использования (способсуммы годичных чисел) – этотакже способ ускоренной амортизации,по которому стоимость основных средствсписывается в сумме, равной долямоставшихся лет в общей сумме лет:

Пример (тотже). Сумма годичных чисел равна 5 + 4 + 3 + 2 + 1 = 15.

1-йгод – 100000 * 5 /15 = 33333,3 руб.

2-йгод – 100000 * 4 /15 = 26666,7 руб.

3-йгод – 100000 * 3 /15 = 20000 руб.

4-йгод – 100000 * 2 /15 = 13333 руб.

5-йгод – 100000 * 1 /15 = 6667 руб.

Итого 100000 руб.

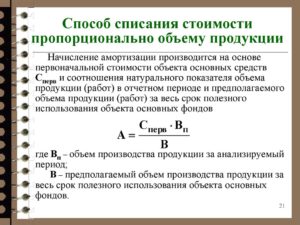

Способсписания стоимости пропорциональнообъему продукции (работ), т.н. производственный– этоначисление амортизации в зависимостиот объема выпущенной продукции и можетприменяться только для объектов,непосредственно участвующих впроизводстве:

Пример. Объектстоит 100000 руб., на нем можно произвести50000 единиц продукции. Амортизациясоставляет 2 руб. на одну произведеннуюединицу. В первый год произведено 16000ед. продукции, амортизация составит32000 руб. (16000 * 2). Во второй год – 14000 ед.продукции, амортизация составит2800 руб.

С2006г. начисляется амортизация по объектамжилого фонда, внешнего благоустройства,продуктивному скоту, буйволам, волам иоленям, многолетним насаждениям, недостигшим эксплуатационного возраста.

Учетамортизации основных средств ведетсяна пассивном счете 02«Амортизация основных средств» вкорреспонденции со счетами 20, 23, 25, 26,44, 91.