Заблуждение N 1. Изменения в законодательстве не должны ухудшать положение бизнесмена

Эх, как было бы замечательно, если бы это было действительно так! Пока же законодательные нововведения интересы бизнеса учитывают редко. Так, в ловушке после повышения НДС окажется большинство коммерсантов, заключивших ранее контракты в рамках «О контрактной системе в сфере закупок…»: ведь в стоимости контракта заложен НДС 18%, а отдать в бюджет нужно будет 20%. При этом по закону цену контракта в большинстве случаев менять нельзя ─ она является твердой и определяется на весь срок исполнения контракта ().

Чиновники очень «грамотно» разделили финансовый результат в такой ситуации ():

Заблуждение N 4. Два месяца истекли ─ с декларацией все в порядке

Всех, безусловно, порадовало законодательно закрепленное сокращение срока камералок по НДС с 3-х до 2-х месяцев (Федеральный закон от 03.08.2018 N 302-ФЗ). Но сокращенный срок снова удлинится, если АСК НДС выявит ошибки в декларации или контролеры обнаружат признаки налогового нарушения. Причем о продолжении проверки налогоплательщика специально информировать никто не будет (). Контролеры лишь направят требование о предоставлении пояснений и/или необходимости внесения исправлений в декларацию.

Не стоит рассчитывать и на то, что в сокращенные сроки контролеры будут камералить абсолютно все декларации по НДС. К примеру, иностранным компаниям, состоящим на учете в нашей стране и специализирующимся на предоставлении электронных услуг, окончания камеральной проверки по НДС нужно дожидаться не 2, и даже не 3 месяца. Для них в НК РФ предусмотрен специальный срок ─ полгода.

2% доплаты к НДС

У вас с покупателем хорошие отношения и после получения предоплаты вы с ним договорились, что он доплатит еще 2%, и вы не потеряете ничего при продаже. Тут есть два варианта дальнейшего развития событий: доплата произведена до повышения ставки и после. Рассмотрим оба.

Оплата до 01.01.2019. Так как в 2018 году действует ставка 18%, то эти 2% рассматриваются как дополнительная оплата – вы решили, что хотите заплатить больше, чем стоит товар/услуга, и, соответственно, с нее надо начислить налог. После получения 2% предоплаты вы выставляете корректировочный счет-фактуру, в котором отражаете изменение стоимости, но, соответственно, с той же ставкой 18/118 (таблица 1).

Таблица 1. Изменение стоимости с учетом НДС при оплате до 1 января 2019 г.

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг) | Налоговая ставка | Сумма налога | Стоимость товаров (работ, услуг), имущественных прав с налогом – всего |

| Доставка мебели | А (до изменения) | 18/118 | 18 | 118 |

| Б (после изменения) | 18/118 | 18,3 | 120 | |

| В (увеличение) | Х | 0,3 | 2 |

Оплата после 01.01.2019. Если покупатель заплатил разницу в 2% уже в 2019 г., то это не является сверхоплатой, а считается именно частью предоплаты. В таком случае продавец должен выставить корректировочные счет-фактуру с указанием новой ставки НДС 20/120 (таблица 2).

Таблица 2. Изменение стоимости с учетом НДС при оплате после 1 января 2019 г.

| Наименование товара (описание выполненных работ, оказанных услуг), имущественного права | Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг) | Налоговая ставка | Сумма налога | Стоимость товаров (работ, услуг), имущественных прав с налогом – всего |

| Поставка обуви | А (до изменения) | 18/118 | 18 | 118 |

| 118 | Б (после изменения) | 20/120 | 20 | 120 |

| В (увеличение) | Х | 2 | 2 |

Предоплата от организации на УСН. Если же эту оплату произвело лицо, не являющееся плательщиком НДС, то выписывается единые корректировочный документ, который будет содержать объединенные данные по таким сделкам. Что это за документ и как он будет реализован в базах ведения учета, пока не уточняется.

О строке 070 декларации НДС: из Письма следует, что разница, указанная в корректировочном счете-фактуре должна отражаться в графе 5 строки 070 декларации по НДС и входит в расчет налога, а вот по графе 3 этой же строки указывается «0». Момент несколько неясный. Строка 070, по которой отражаются полученные авансы заполняется автоматически, в графе 5 указывается сумма налога, в графе 3 – база для его расчета. Получается, базы для расчета у нас нет, но налог все-таки рассчитан. Ждем уточнений от ФНС.

И последнее о 2%. Вы получили предоплату, произведенную общей суммой в 2018 г., и сразу рассчитанная с учетом ставки 20%. Так как в 2018 г. действует ставка 18%, то расчет налога производится по ставке 18/118, и корректировочный счет-фактура не выставляется.

Ставки для начисления НДС продавцом на переходном этапе

| Обстоятельства | Действия в текущем году |

Действия в следующем году |

|

Продукцию приобрели в текущем году, продажа планируется в следующем году |

Принятие входного НДС к вычету по ставке 18% |

Начисление НДС по ставке 20% |

|

Отгрузка продукции произошла в текущем году, оплата за нее будет переведена в следующем году |

Начисление НДС по ставке 18% |

Корректировка налога не нужна. Начисление НДС по ставке 20% лишь по продукции, работам и обслуживанию, которые будут отгружены и выполнены с 01.01.19г. |

|

Получение 100% аванса в текущем году, отгрузка продукции планируется в следующем году |

Начисление НДС с аванса по ставке 18/118 |

Начисление НДС по ставке 20% и принятие к вычету налога с аванса по ставке 18/118. Согласование в договоре с потребителем разницы в цене ввиду роста налоговой ставки |

|

Получение части аванса в текущем году, отгрузка продукции и получение остаточной суммы от потребителя планируются в следующем году |

Начисление НДС по ставке 18/118 |

Начисление НДС по ставке 20%, принятие налога к вычету с части аванса по ставке 18/118. Согласование в договоре с потребителем разницы в цене ввиду роста налоговой ставки |

|

Заключение государственного контракта компанией, получение аванса в текущем году, исполнение контракта компанией в следующем году |

Начисление НДС с аванса по ставке 18/118 |

Принятие к вычету налога с аванса по ставке 18/118. Согласование с государственным заказчиком разницы в цене контракта ввиду роста налоговой ставки. Одностороннее изменение стоимости контракта со стороны исполнителя ввиду корректировок законов запрещено. Нюансы определения стоимости с учетом роста налоговой ставки Министерство финансов обозначило в письме от 28 августа 2018 года № 24-03-07/61237 |

Получение оплаты в текущем году, отгрузка товаров – в следующем

В текущем году компании был перечислен аванс в счет доставки продукции, отгрузка которой будет вестись в следующем году. В данной ситуации налог с аванса переведите в бюджет по ставке 18/118%. В следующем году, после отгрузки продукции заказчику, налог нужно рассчитывать по ставке 20%. Налог, перечисленный до этого с аванса, нужно принять к вычету в ранее начисленном размере.

Исходя из положений договора начислять НДС при изменении ставок необходимо по-разному. Различные вероятные ситуации описаны ниже.

НДС с авансов, полученных в 2018 году

Если стороны договариваются между собой о продаже определенной продукции на условиях предоплаты, то продавец должен при ее получении начислить НДС по ставке, установленной на данный момент времени. То есть, если авансовый платеж был получен еще в 2018 году, то и следует исходить из того, какая в это время была установлена ставка НДС – 18%. В том случае если аванс перечислялся уже в 2020 году, то следует применять ставку 2020 года, то есть 20%.

После уплаты денежных средств, начисление налога необходимо провести в тот же день. В какой день была отгружена продукция не имеет значение (пп.2 п.1 ст.167 НК РФ)

После поставки продукции НДС рассчитывается исходя из ставки, установленной на дату отгрузки.При это важно не забывать, что часть НДС начислена при получении аванса, а теперь необходимо начислить оставшийся НДС

Общие правила для переходного периода по НДС

Увеличение ставки НДС не затронуло объекты из льготной категории. Обновленный тариф коснется большей части сделок по реализации товаров, оказанию на возмездной основе услуг и выполнению работ. Ставка, равная 20%, будет действовать по отношению к товарам (услугам, работам), отгруженным (оказанным, выполненным), начиная с января 2019 года. Законодательно не предусмотрены исключения по сохранению прежнего порядка налогообложения в отношении договоров, заключенных в 2018 году и ранее (даже при условии, что в рамках этих соглашений покупателем уже была перечислена предоплата). Такой позиции придерживается Минфин, что отражено в его письмах от 06.08.2018 г. № 03-07-05/55290, № 03-07-11/53970 от 01.08.2018 г.

Переходный период по НДС 20% подразумевает, что при отгрузке товаров в 2019 году налогоплательщик рассчитывает налоговые обязательства уже по новой ставке. Если договором с контрагентом была предусмотрена другая сумма НДС, это никак не может повлиять на размер уплачиваемых в бюджет налогов. Урегулирование вопроса об изменении цены по сделкам, затрагивающим несколько налоговых периодов, является задачей самих налогоплательщиков.

Когда начнет действовать переходный период по НДС 2018-2019, к вычету входящий налог можно будет принять только по новым ставкам.

Пример

Переходный период по НДС предусматривает корректировку налоговых обязательств по сделкам 2018 года, если отгрузка произошла в 2019 году. В ситуациях, когда продукция поставлена в 2018 году (даже при условии поступления оплаты в следующем налоговом периоде), перерасчет обязательств и цены договора делать не надо. Налог в таком случае начисляется поставщиком в 2018 году по старой ставке.

Приведем общие рекомендации на переходный период по НДС 2018 года:

-

имеющиеся договоры с контрагентами лучше постараться закрыть 2018 годом;

-

при выполнении работ и услуг акты по их приемке надо оформить в 2018 году, чтобы не было необходимости пересчитывать налог;

-

по переходящим соглашениям следует заранее согласовать с контрагентами условия сотрудничества на новых условиях (составить дополнительные соглашения с условием повышения стоимости товаров и услуг в связи с повышением ставки НДС, возможно, пересмотреть объемы поставок).

Переходный период по НДС с 2019 года может быть омрачен финансовыми спорами с покупателями, которые не являются плательщиками НДС. Для них увеличение стоимости поставки, зафиксированной договором, приведет к уменьшению доходов, так как зачесть в налоговых обязательствах входящий НДС они не могут. Пути решения такого спора:

-

искать компромиссные варианты разрешения конфликта совместно с покупателем;

-

отстаивать свои интересы в суде, что не гарантирует положительного исхода для поставщика;

-

сохранение цены с ущербом для себя (то есть общая стоимость поставки и объем остаются неизменными, меняется пропорция дохода продавца и начисленного им НДС);

-

корректировка количества поставляемых товаров.

Заблуждение N 3. Сдал декларацию ─ отчетную обязанность плательщик НДС выполнил

Не тут-то было. Оформленную по всем правилам и вовремя отправленную по ТКС декларацию налоговики могут просто не принять.

В результате компании удалось доказать неправомерность действий налоговиков только в суде. Подозрения контролеров обернулись компании потерянным временем, нервными издержками и затратами на судебные разбирательства.

Налоговики не всегда считают, что с передачей декларации в инспекцию вы свою отчетную обязанность выполнили. Держите под контролем переписку с инспекторами и вовремя реагируйте на приходящие от них квитанции, уведомления и сообщения. Кроме того, следует запастись аргументами, подтверждающими, что ни вы, ни ваши контрагенты не обладают признаками однодневок. Это поможет урегулировать спорную ситуацию с декларацией во внесудебном режиме.

Изменение ставки по НДС в 2019 году с 18 на 20 процентов: как работать переходный период

В переходный период по изменению ставки НДС с 18 на 20 процентов в 2019 году у компаний возникнут сложности, если документы по сделке они оформляли в периоды с разными ставками налога. Расскажем, как прописать в договоре повышение НДС, и о чем договориться с контрагентом заранее, чтобы не потерять на новой ставке налога деньги и нервы.

Переходный период по НДС с 18 на 20 процентов: как прописать в договоре риск повышения НДС

Неверное условие о цене может дорого обойтись компании. Контрагенты часто спорят, если в условии о цене не прописали налог на добавленную стоимость, покупателю такое условие контракта выгодно, когда ставка налога растет. Продавец же, напротив, теряет выручку.

В случае, когда стороны не прописали отдельно стоимость товара и налога, судьи посчитают сумму сделки с учетом налога. Тогда его нужно исчислить из цены договора (п. 17 постановления Пленума ВАС от 30.05.2014 № 33). Минфин поддерживает эту позицию (письмо от 20.04.2018 № 03-07-08/26658).

Поэтому, если в договоре не прописали, что цена без учета налога, после 1 января 2019 года изменение ставки НДС с 18 % на 20 % обернется убытками для продавца. Именно он оплатит повышение ставки налога.

Поставщику уже сейчас стоит проверить свои договоры и записать условие о цене «без учета НДС». Тогда 20 процентов налога получится предъявить покупателю и заплатить в бюджет за его счет (п. 1 ст. 168 НК). Кроме этого следует подготовить онлайн-кассу к 2019 году уже в декабре. Редакция УНП выяснила как это сделать

Чтобы без убытков пережить переходный период на новую ставку НДС 20 процентов, скорректируйте ставку налога на тех условиях, которые вы согласовали с партнером. Для этого заключите дополнительное соглашение об изменении ставки НДС с 2019 года к основному договору (скачайте образец ниже).

Ставка НДС 20 процентов с 2019 года: о чем договориться с контрагентом в переходный период

С 2019 года сделки подорожают. В 2018 году, когда подписывали контракт, покупатель договорился о приемлемой цене. В 2019 году ему нужно отказаться от сделки либо платить больше, если он рассчитывается по мере отгрузки, партиями.

Так, если в декабре за поставку он заплатит налог на добавленную стоимость сверх цены по ставке 18 процентов, то в январе — 20 процентов.

О чем стоит договориться со своим контрагентом, и как переоформить старые договоры из-за повышения НДС в 2019 году расскажем далее.

Попросите контрагента о скидке

Смена ставок увеличивает расходы покупателя, если в договоре есть условие о стоимости товара без учета налога. Эта формулировка выгодная для продавца. Но если он решит сохранить покупателя, то может пойти ему навстречу и когда налог будет 20% внести изменения в договор, например снизить цену (см. образец дополнительного соглашения выше).

Также поставщики предоставляют скидки. К примеру, бонусы за выборку объема товаров, скидки на последующую отгрузку и др. Для покупателя будет выгодно, если продавец сразу предоставит ему скидку, например, когда отгружает товар.

Покупатель примет к учету товар по стоимости, записанной в первоначальных документах и счетах-фактурах, и заявит налог на добавленную стоимость к вычету.

Договоритесь о досрочной поставке

Многие компании работают по предоплате. В таком случае авансы стоит закрыть отгрузками до того, как изменится ставка НДС.

Покупатель вправе заявить вычет с аванса в 2018 году по ставке 18 процентов. Когда получит товары, он обязан восстановить вычет. В 2019 году товар поступит со счетом-фактурой, где налог рассчитали по ставке 20 процентов.

Эту сумму покупатель также поставит к вычету. Если у него не будет реализации в 1 квартале или ее объем будет незначительным, то получится налог к возмещению за счет новой ставки.

В таком случае понадобится пояснить это налоговикам.

Продавцу, наоборот, не стоит оставлять авансы без отгрузок. Иначе могут возникнуть спорные ситуации с контрагентом об оплате и сложности в учете (об этом читайте ниже).

Чтобы не считать убытки в переходный период на новую ставку НДС 20 %, согласуйте с покупателем условие о переносе срока поставки. Внесите новую дату в договор дополнительным соглашением. В нем не отражайте причину, почему смещаются сроки контракта. Достаточно, чтобы обе стороны сделки были довольны новыми датами.

Особенности применения ставки НДС с 2020 года иностранными организациями

Иностранные компании, которые оказывают услуги в электронной форме, исчисляют и уплачивают налог, если обязанность по обязанность по уплате НДС по операциям, связанным с реализацией, возлагается на налогового агента – на иностранную посредническую компанию, которая осуществляет предпринимательскую деятельность с покупателями по договорам поручения, комиссии, агентским договорам, а также иным договорам с иностранными компаниями. Таким образом, в случае оказания иностранными компаниями электронного формата услуг, с 2020 года обязанность по расчету и уплате НДС в бюджет возлагается на иностранную компанию. И это не будет зависеть от того, кем является покупатель данных услуг – физическим или юридическим лицом.

Заблуждение N 5. Оформили УПД вместо счета-фактуры ─ имеем право на вычет

Тоже опасно так думать. Если вы планируете применять с 2019 года или уже применяете УПД для документального обоснования сделки и подтверждения права на НДС-вычет, спешим вас предупредить ─ можно лишиться вычета, если УПД применять исключительно вместо счета-фактуры ().

По мнению контролеров, использовать УПД можно только в 2-х вариантах:

- вместо первичного документа и счета-фактуры одновременно (статус документа «1»);

- только как первичку (статус «2»).

Применять же УПД исключительно вместо счета-фактуры нельзя: для этого он не предназначен. Доказывать правомерность применения вычета придется в суде.

Вариант 3. В договоре точно не обозначено, включена сумма налога в цену или нет

Иногда сумма налога в договоре не учитывается. Кроме того, часто точно не обозначается, включается она в цену договора или нет. В данной ситуации нужно следовать п. 17 постановления Пленума ВАС от 30 мая 2014 года № 33. Необходим анализ условий договора и особенностей его составления, в частности, деловых сообщений.

Предположим, что НДС включен в стоимость договора. Пусть общая стоимость договора, которую нужно перечислить поставщику, обозначена без учета налога. Однако из условий договора и особенностей его составления можно понять, что НДС включен в стоимость договора. В такой ситуации выделение суммы налога расчетным способом остается за поставщиком (пункт 17 постановления Пленума ВАС от 30 мая 2014 года № 33).

К примеру, цена продукции по договору – 118 тысяч рублей. Налог на добавленную стоимость с аванса – 18 тысяч рублей (118 тысяч рублей х 18/118). Налог с отгрузки – 19667 рублей (118 тысяч рублей х 20/120).

При этом, если продавец и покупатель откажутся от перерасчетов, при росте налоговой ставки снизится цена продукции. Увеличение налога произойдет за счет поставщика.

Предположим, что налог не учтен в стоимости договора. Иная ситуация – общая стоимость договора, которую нужно перечислить поставщику, обозначена без учета налога. Однако из условий договора и особенностей его составления можно понять, что НДС не включен в стоимость договора. В такой ситуации начисление налога сверх стоимости и предъявление налоговой суммы заказчику остается за поставщиком (пункт 17 постановления Пленума ВАС от 30 мая 2014 года № 33).

В текущем году перечислена часть аванса под отгрузку в следующем году.

Случается, что заказчик в форме аванса перечисляет только часть общей суммы, которую нужно оплатить по договору. Предположим, что в текущем году заказчик отправил компании только часть аванса, а в следующем году произойдут отгрузка продукции и перечисление недостающей суммы по договору.

В общем случае налоговые последствия будут такими же, что и при 100% авансе в текущем году. В этом году с суммы перечисленного аванса необходимо начисление налога по ставке 18/118 и его предъявление заказчику. Как только продукция будет отгружена в следующем году, поставщик осуществит прием этого НДС к вычету.

В данной ситуации в текущем году заказчик пока не оплатил полную сумму по договору, в связи с чем, если налог учтен (либо не учтен, но включен в стоимость), можно составить доп.соглашение о новой цене и пересчитать недополученные суммы. Если стоимость определена без учета налога, изменение условий не требуется.

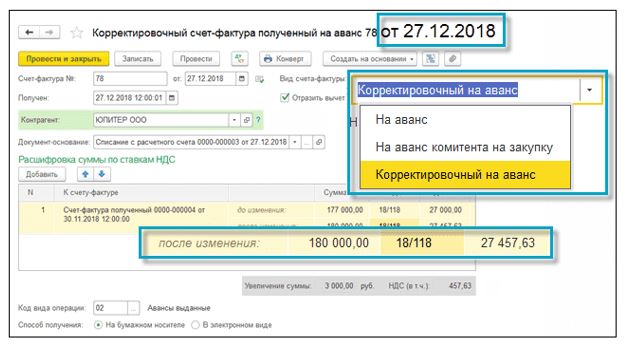

В связи с повышением ставки налога покупатель до даты отгрузки дополнительно к авансу, перечисленному в 2018 году в счет поставок 2019 года, может доплатить продавцу 2% НДС.

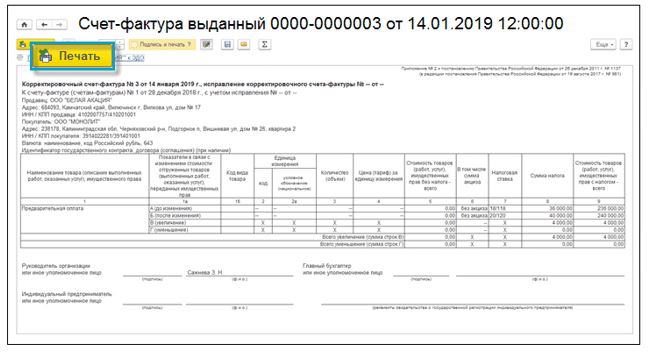

При получении доплаты к авансу в сумме 2% НДС за ценности, которые будут отгружены в 2019 году, ФНС рекомендует составлять корректировочные счета-фактуры на аванс. Если доплата получена в 2018 году, то указывается ставка 18/118, а если в 2019 году — 20/120.

Для корректировочного счета-фактуры на аванс предусмотрена печатная форма.

Поставка продукции в текущем году – расчет в следующем году.

Необходимо начисление налога к уплате в госбюджет с поставки по ставке 18%. Новую ставку НДС 20% нельзя применить к продукции, работам, обслуживанию либо имущественным правам, которые были отгружены либо выполнены до 01.01.19г. (пункт 4 статьи 5 закона от 3 августа 2018 года № 303-ФЗ, письма Министерства финансов от 6 августа 2018 года № 03-07-05/55290, от 1 августа 2018 года № 03-07-11/53970).

Ндс — трудности переходного периода — финансы на vc.ru

Рост ставки НДС затронет большинство налогоплательщиков. Чтобы не потерять деньги, нужно составить дополнительные соглашения к договорам, грамотно исчислять НДС при «переходящих» отгрузках и решать споры с контрагентами. В статье расскажем, как преодолеть трудности переходного периода.

С начала 2019 года ставка НДС вырастет с 18% до 20%. Это станет неприятным «новогодним подарком» для бизнесменов, которые платят НДС. Коснется рост ставки и тех, кто освобожден от этого налога, например, работает на «упрощенке», но состоит с плательщиками НДС в договорных отношениях.

Внедрение любых изменений связано с переходным периодом

Расскажем, на что нужно обратить внимание налогоплательщикам в связи с приближением 1 января 2019 года

Кого коснется и не коснется рост ставки НДС

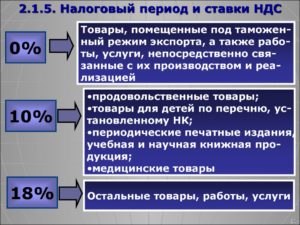

Рост НДС затронет не всех налогоплательщиков: существует льготный перечень товаров, их продавцы останутся работать на ставке 10%.

Для кого ставки останутся прежними

Продавцы «льготных» видов товаров, использующие ставку 10%. Это касается товаров и услуг, перечисленных в п. 2 ст. 164 НК РФ:

- продовольствие, кроме деликатесов;

- детская одежда и обувь, кроме спортивной;

- книги и периодика, кроме рекламных и эротических изданий;

- медицинские товары;

- услуги по внутренним воздушным перевозкам.

Экспортеры и другие бизнесмены, использующие ставку 0%. Перечень дан в п. 1 ст. 164 НК РФ:

- международные перевозки;

- снабжение иностранных дипломатических представительств в РФ;

- транспортировка газа, нефти и нефтепродуктов;

- таможенная переработка;

- международные поставки электроэнергии.

Для кого ставки изменятся

Налогоплательщики на общем налоговом режиме, которые работают на внутреннем рынке и продают товары, не входящие в льготный перечень. Для них ставка вырастет на 2 процента — с 18% до 20%.

С 15,25% до 16,67% вырастет расчетная ставка, применяемая в особых случаях:

- размещение рекламы;

- услуги электронных торговых площадок;

- предоставление доменных имен, услуги хостинга, администрирование и поддержка сайтов;

- поиск, хранение и обработка информации через интернет;

- предоставление прав на использование книг, аудиовизуальных произведений и другой информации, представленной в электронном виде.

Прежде всего, изменение ставки НДС коснется среднего и малого бизнеса, поскольку изменение цены на продукцию монополистов не повлияет на спрос.

Снижение же спроса на продукцию малого и среднего бизнеса «уберет» многих игроков, которые пока неустойчивы.

Чтобы избежать этого, предприниматели будут планировать различные маневры в виде сохранения цен на прежнем уровне в ущерб себе, различных бонусов и премий покупателям.

Повышение ставки затронет и те компании, которые НДС не платят (УСН или патент) — так как из-за повышения цен поставщиками им придется также повышать цены.

В целом, повышение НДС приведет к замедлению бизнес-процессов и экономического роста многих компаний, в том числе и крупных.

Реальность будет такова, что расходы на «увеличение налога» лягут на конечного потребителя.

Хорошим решением для малого бизнеса станет переход на УСН.

Многие будут экономить и незаконным способом: сокращать работников, которые устроены официально, либо выплачивать зарплату в конвертах.

Компании, которые работают на госзаказах, будут вынуждены отказываться от договоров, поскольку также работают с компаниями-упрощенцами. И повышение НДС ляжет на плечи компаний на УСН, их рентабельность существенно снизится, что приведет к задолженностям по текущим обязательствам и в дальнейшем – к банкротствам.

При этой всей тенденции будет наблюдаться снижение покупательской способности населения.

Когда нужно вносить изменения в договоры

Договоры купли-продажи, подряда и оказания услуг часто заключают на длительный срок, поэтому они захватывают 2018 и 2019 год. В таком случае у бизнесменов возникает вопрос — нужно ли вносить изменения, и если да, то какие?

Изменения не нужны, если:

1. Товар поставляется по льготным ставкам 10% или 0%;

2. Цена на каждую поставку согласуется отдельно;

3. Цена установлена без налога, и формулировка «без НДС» прописана в тексте договора;

Пример: Цена товара за единицу — 1 000 рублей без НДС. Итоговая сумма к оплате определяется на основании действующей на дату отгрузки ставки налога: