Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально

В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Составление бухгалтерского баланса — пример для чайников

Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения — тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 «Бухгалтерский баланс».

В графе «На начало отчетного года» показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы «На конец отчетного периода» предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

В графе «На конец отчетного периода» показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Структура вступительного баланса

Баланс должен быть сформирован на дату госрегистрации субъекта. Его балансирующим показателем считается капитал. Связано это с тем, что на момент начала деятельности иного источника финансирования нет. Отсутствуют вклады от сторонних лиц, задолженности. Рассмотрим структуру вступительного баланса.

Уставной капитал

УК формируется на основании паевых взносов. В качестве взносов принимается как собственность учредителей (недвижимость, ТС, материалы и прочие объекты), так и деньги. Это актуально для коммерческих фирм. Капитал государственных субъектов формируется за счет бюджетных средств. В бухучете создание УК можно отразить только в том случае, если есть утвержденный приказ соответствующего характера, подписанный руководителем.

Справка! Законом установлена минимальная величина капитала для ООО и АО. Для ООО эта сумма составляет 10 000 рублей, для АО – 100 000 рублей.

Особенности оценки вкладов в форме имущества

Оценить вклады в капитал в форме денег просто. Ситуация будет сложнее, если в качестве вклада используются имущество, ресурсы, различные права. Для всех этих объектов полагается определенная денежная оценка. Расчет ее проводится по согласованию с учредителями.

Если сумма по вкладам составляет больше 20 000 рублей, имущество должно оцениваться оценщиком. Стоимость, зафиксированная оценщиком, не может быть повышена учредителями.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Бухгалтерский учет для чайников простым языком

И вообще не желательно пользоваться документами по вводу остатков в середине периода. Т.к. База сейчас выровнена и все идет, то скорее всего Вы ими и не будете пользоваться. Беспроблемное использование ввода остатка текущей датой возможно при установке галочки (Списать на доход/списать на затраты).

Проверяем учет выпущенной продукции.

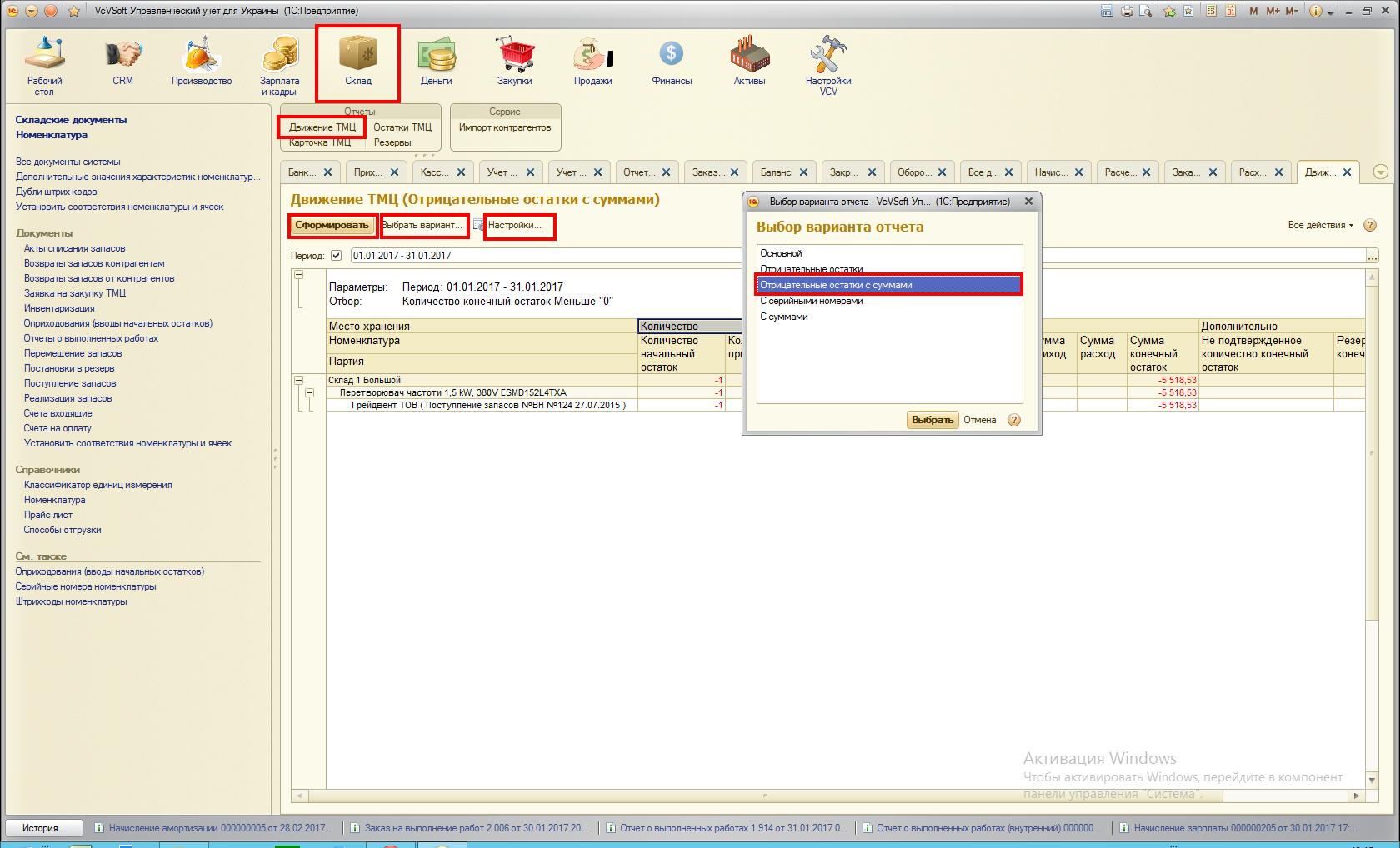

После того как пункт 2 выполнен (суммы колонок Нам должны/Мы должны на конец периода равны), мы проводим документ Учет фактической себестоимости выпущенной продукции и смотрим на «2»-ой счет учета о Оборотно-сальдовой ведомости. В колонке «Мы должны» должен быть 0. Если там стоят суммы, то работаем с документом о движением ТМЦ: Вкладка Склад -> Движение ТМЦ -> Настройки: период -> Выбрать вариант: Отрицательные остатки с суммами -> Сформировать

Если отчет показал наличие ТМЦ с отрицательными суммами, то мы поочередно копируем название ТМЦ и переходим к карточке ТМЦ: Вкладка Склад -> Карточка ТМЦ -> Настройки: период, номенклатура -> Выбрать вариант: С суммами -> Сформировать

Перепроводим поочередно (в хронологическом порядке) все документы по выбранному ТМЦ до исчезновения «минусов» в карточке товара. Перепроводим документ Учет фактической себестоимости выпущенной продукции. Как минимизировать отрицательный остаток по 2 классу счетов: Документ «Учет фактической себестоимости выпущенной продукции» нужно делать именно в последний день месяца т. к. если его сделать в начале/середине текущего, то возникнут минуса, в случае, если были проведены складские документы. Если же этот документ все-таки сделать в начале/середине текущего месяца за прошлый период, но можно сразу посмотреть отрицательные остатки по отчетам и выровнять их. Не создавать документ между Приходной и расходной накладной. Т.е. Если была Приходная накладная на 10 шт, а потом расходная накладная тоже на 10 шт, то при добавление новой расходной накладной между этими 2-мя документами влечет к отрицательному остатку.

Перепроводим еще раз документ Закрытие месяца (по времени самый последний документ за месяц) и возвращаемся к документу Оборотно-сальдовый баланс.

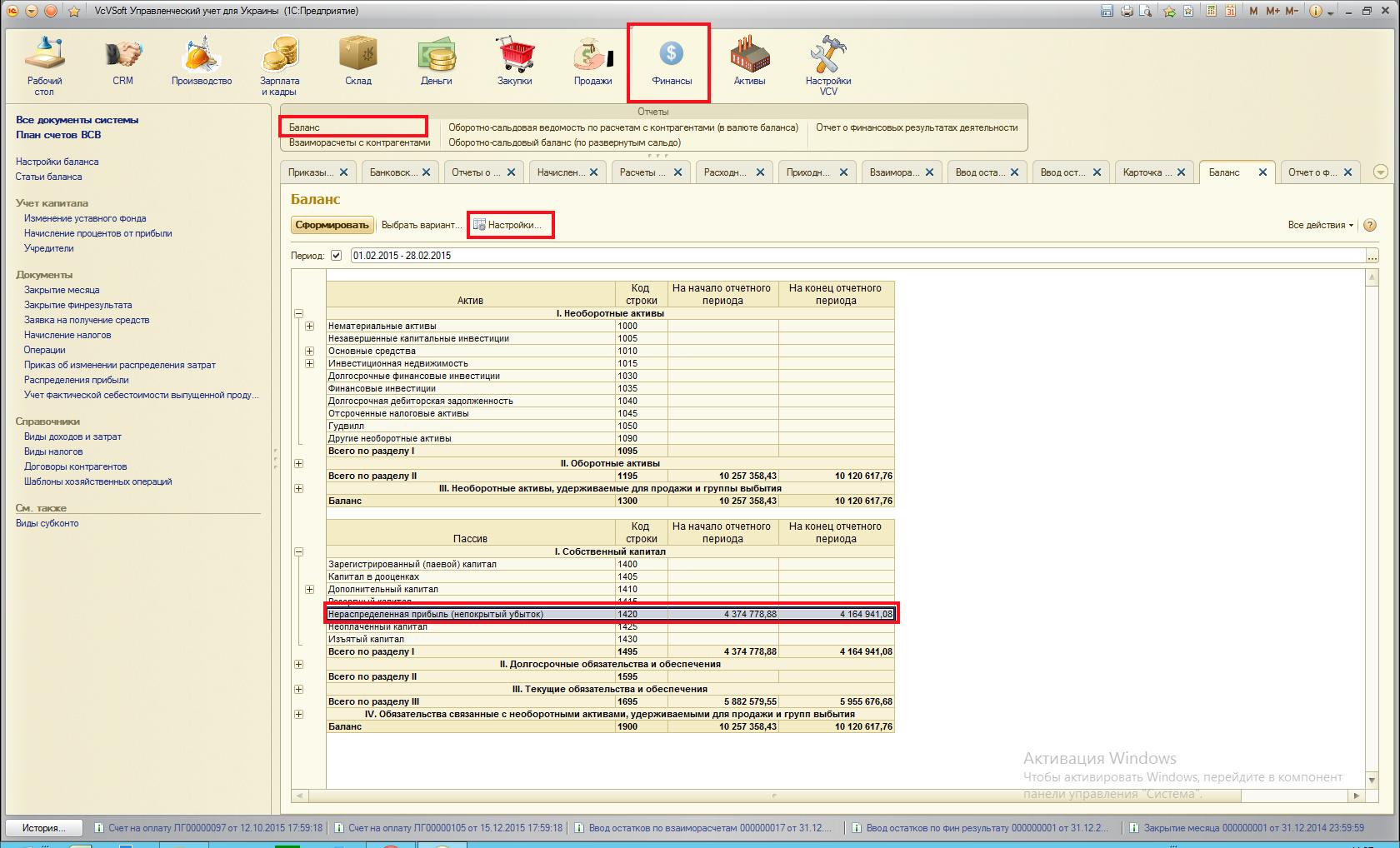

Точки контроля – см. пункт 2. Формируем заново документ Баланс и сверяем активы-пасивы как указано в пункте 1. Все сходится. Последняя точка контроля — сравнение суммы по нераспределенной прибыли. Сумма нераспределенной прибыли в отчете о финансовых результатах деятельности и дельта нераспределенной прибыли в балансе должны быть равны! Пример: Вкладка Финансы -> Баланс -> Настройки: период -> Сформировать Находим строку Нераспределенная прибыль (непокрытый убыток) и считаем дельту: 4164941,08- 4374778,88 =209837,8

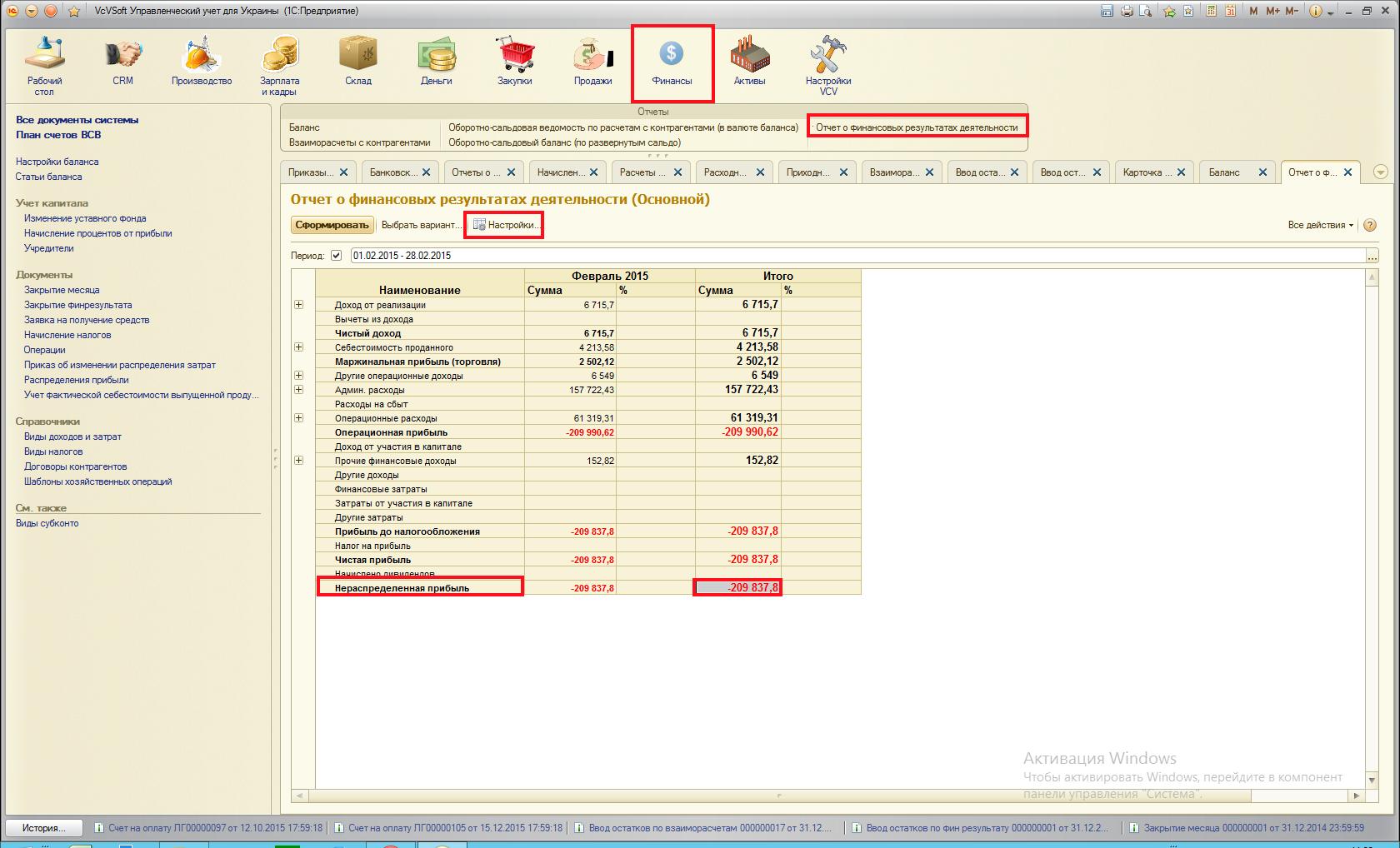

Открываем вкладку Финансы -> Отчет о финансовых результатах деятельности -> Настройки: период -> Сформировать Находим строку Нераспределенная прибыль, которая равна 209837,8 Если нераспределенная прибыль в отчете о финансовых результатах деятельности не сошлась с дельтой в оборотно-сальдовом балансе, но нужно сверить все доходы и затраты по этим двум отчетам.

| Строка в отчете о фин. результатах | Соответствующий ей номер счета в оборотно-сальдовом балансе |

| Доходы от реализации | 70-й счет — 704. (Пх) |

| Вычеты из дохода | 704 (Пх) |

| Себестоимость реализации | 90 (Рх) |

| Другие операционные расходы | 71 (Пх) |

| Админ. затраты | 92 (Рх) |

| Расходы на сбыт | 93 (Рх) |

| Операционные расходы | 94 (Рх) |

| Доход от участия в капитале | 72 (Пх) |

| Прочие фин. Доходы | 73 (Пх) |

| Другие доходы | 74 (Пх) |

| Финансовые затраты | 95 (Рх) |

| Затраты от участия в капитале | 96(РХ) |

| Другие затраты | 97(РХ) |

| Налог на прибыль | 981 (Рх) |

| Начислено дивидендов | 671 (Рх) |

Рх/Пх — Колонки в оборотно-сальдоваом балансе Получено и Выдано

Баланс за месяц сошелся.

Специфика заполнения строк актива

Как составить бухгалтерский баланс? Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 — в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз — субсчета «Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо — по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета «Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко — как сальдо под дебету счета 09.

В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43.

Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73

Важно учитывать показатели только по краткосрочным вложениям и займам

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь изучим, как заполняется пассив бухгалтерского баланса.

Как заполнять показатели бухгалтерской отчетности

Формы бухгалтерской отчетности, утвержденные приказом Минфина от 02.07.2010 № 66н, содержат показатели, отражающие финансовое и имущественное положение организации. Ряд показателей, включенных в разные формы, совпадает.

Типовые формы бухгалтерского баланса, отчета о финансовых результатах, отчета о движении капитала и отчета о движении денежных средств сформированы по группам статей (например, «Финансовые вложения», «Прочие доходы»). Детализацию этих статей организации определяют самостоятельно, исходя из существенности того или иного показателя (п. 3 приказа Минфина от 02.07.2010 № 66н). При этом для каждой строки, где это необходимо, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой. Вводить подстроки нужно для существенных показателей. Несущественные показатели в подстроки можно не выделять. Показатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации.

Если отчетность представляют я в органы исполнительной власти (например, в органы государственной статистики, налоговую инспекцию), то каждому показателю присвойте код согласно приложению 4 к приказу Минфина от 02.07.2010 № 66н. Код укажите в соответствующей графе. При этом, в случае если в бухгалтерской отчетности отдельных категорий организаций (например, субъектов малого предпринимательства) отражаются укрупненные показатели, включающие несколько показателей, код строки указывают по показателю, имеющему наибольший удельный вес в составе укрупненного.

Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.