Как заполнить налоговую декларацию для ИП

Заполнение декларации по УСН для ИП имеет ряд особенностей.

Рассмотрим требования и как правильного заполнить налоговой декларации.

Налоговая декларация сдается на трех листах:

- первый – титульный;

- второй – раздел № 1;

- третий – раздел № 2.

Заполняют декларацию с раздела №2, соответственно, заполняют последний лист, потом раздел №2, потом титульный лист декларации. Это более быстрый и удобный способ заполнения.

Декларацию заполняют печатными заглавными буквами русского алфавита, цвет пасты – строго черный или синий. Схожие оттенки (фиолетовый, голубой, серый) запрещены. Сдача декларации в электронной форме – использовать строго черный шрифт. Если отсутствуют цифры, либо какая-то необязательная для декларации информация, то нужно поставить прочерк.

Все значения должны быть в целых рублях, используя математические округления (в большую либо меньшую сторону).

На видео: Заполнение декларации УСН доходы для ИП пошаговая инструкция

Порядок заполнения

Налоговую декларацию необходимо заполнять в соответствии с требованиями, которые выдвигает законодательство к такому роду документов:

- Используйте заглавные буквы и ручку с черными чернилами.

- Если будете печатать, обязательно установите шрифт Courier New.

- Не черкайте, не прибегайте к помощи корректора.

- Помните, что каждая ячейка — это место для одного знака или символа.

- В пустых ячейках надо ставить прочерк, никак не 0.

- Не прошивайте отчет и не распечатывайте текст с двух сторон А4.

- Заполнять декларацию начинайте с последней страницы, затем приступайте к разделу 1 и лишь потом к титульному листу. Так удобнее, поскольку на титульнике указывается итоговая информация, которая рассчитывалась на предыдущих.

- Все величины округляются до целых, к примеру, не 10 тысяч 102 рубля, а 10 тысяч 100 рублей. Это правило не актуально для К1 в декларации по ЕНВД, этот коэффициент округляется до тысячных.

Когда начнете заполнять бланки, положите рядом с собой все необходимые документы. Вам должны потребоваться:

- ИНН;

- реквизиты ИФНС;

- свидетельство о постановке на учет в ИФНС;

- выписки, подтверждающие оплату налогов;

- код ОКТМО, КБК, ОКАТО, ОКВЭД.

Подтверждение доходов ИП: когда это необходимо

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- вмененный – ИП, работающим на ЕНВД (ст. 346.29 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если ИП совмещает свою систему налогообложения с ЕНВД или ПСН, то есть комбинирует формы дохода, то вмененный или возможный доход будет включен в общую сумму фактического. Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

Уплата налогов и отчетность ИП на УСН и ЕНВД

Налоги ИП без работников включают отчисления от доходов фирмы. На УСН существует два расчёта налога, которые мы отобразили в таблице.

| Формула | Сроки оплаты налогов | Отчётность |

| Доход*6% | За 2019 год – до 30 апреля 2020 года | |

| (Доходы — расходы)*15% | За 2019 год – до 30 апреля 2020 года |

На УСН ИП без сотрудников может снизить сумму налога к оплате или налоговую базу. Первый вариант подходит для УСН «Доходы», а второй – для «Доходы — расходы».

Если предприниматель применяет УСН «Доходы — расходы» по ставке в 15%, то сумма страховых платежей вычитается из налоговой базы.

Ответ на вопрос « Какие налоги должен платить ИП на УСН и ЕНВД? » следующий: если деятельность бизнесмена подпадает под действие ЕНВД, то он перечисляет рассчитанную индивидуально для него сумму налога до двадцать пятого числа месяца, который наступил после окончания отчетного квартала. В противном случае он может выбрать:

- единый налог 6% от суммы поступивших доходов;

- единый налог 15% от суммы доходов, из которой вычтена сумма расходов.

В 2019 году относительно отчетности для ИП на УСН без работников по сравнению с 2020 годом никаких кардинальных изменений не произошло.

В 2019-2020 году отчетность ИП на УСН без работников сводится к следующему:

- Ведению Книги учета доходов и расходов (КУДиР).

- Подаче декларации по УСН в ФНС (за 2019 год до 30.04.2020).

Как и прежде, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, заполняют Книгу учета доходов и расходов (КУДиР).

Данный режим налогообложения считается наиболее востребованным среди предпринимателей, поэтому они должны знать, как отчитываться ИП в налоговой по упрощенке. Непосредственные бизнесмены выбирают, будут ли они уплачивать 15% с чистой прибыли или 6% со всего дохода, полученного во время ведения деятельности. Целесообразно пользоваться системой «Доходы» при наличии значительной наценки.

Сдается документация по УСН раз в год. Для ИП налоговый период по этому режиму представлен календарным годом. Но при этом приходится ежеквартально уплачивать авансовые платежи. Предприниматель сдает в ФНС следующую отчетность:

- декларация по УСН передается в отделение налоговой службы раз в год до 30 апреля года, следующего за отчетным;

- если предприниматель принимает решение прекратить деятельность, то он должен сдать декларацию УСН в следующем месяце после закрытия ИП, но не позже 25 числа;

- если по разным причинам нарушаются условия, предъявляемые к предпринимателям на этом режиме, то ИП теряет право применять УСН, поэтому он должен направить соответствующее уведомление в ФНС в течение 25 дней после окончания отчетного квартала.

Если по разным причинам происходит задержка сдачи декларации ИП на упрощенке, то предприниматель будет вынужден уплачивать за каждый день просрочки пени в размере 5% от размера налога, указанного в этом документе. Штраф не может быть меньше 1 тыс. руб., но при этом он не может превышать 30% от размера налога.

В 2019 году ИП на упрощенке не будут вовсе сдавать какую-либо отчетность в ФНС, так как они будут пользоваться специальными онлайн-кассами, сведения из которых в автоматическом режиме отправляются в налоговую службу.

Дополнительная отчетность

В зависимости от направленности бизнеса и специфики ведения дел предприниматель может использовать акцизы, биоресурсы, водные ресурсы, полезные ископаемые, транспорт. Все это облагается налогом, и по некоторым из них надо отчитаться.

| Налог | Когда платить | Срок подачи отчета |

|---|---|---|

| Декларация по акцизам | Эту пошлину нужно платить до 25 числа ежемесячно. В особых случаях разрешена оплата один раз в 9 месяцев, полугодие или год | До 25 числа ежемесячно |

| Отчет по водному налогу | Средства нужно перечислить до 25 числа следующего после отчетного периода (квартала) месяца | Ежеквартально до 20 числа |

| Декларация по НДПИ (налогу за добычу полезных ископаемых) | За полезные ископаемые заплатить придется в каждый последний день месяца | До 25 числа ежемесячно |

Отчетность ИП по кассовым операциям

Про кассовые операции мы тоже уже писали не один раз. Внимательно прочитайте про введение онлайн-касс.

Сейчас для ИП действует упрощенный порядок кассовой дисциплины: они могут не оформлять (при условии ведения КУДИР в соответствии с требованиям НК РФ) следующие документы:

- Приходный кассовый ордер (ПКО) КО-1;

- Расходный кассовый ордер (РКО) КО-2;

- Кассовую книгу КО-4;

- Книга учета КО-5 (нужна, когда есть несколько кассиров).

Также ИП при упрощенной кассовой дисциплине вправе не устанавливать лимит денежных средств в кассе. Эти два момента (о том, что не ведем указанные документы и что не устанавливаем лимит) лучше указать в учетной политике и утвердить приказом.

Те, кто в рамках соблюдения кассовой дисциплины эти документы ведет, могут найти информацию о них и скачать бланки в разделе Кассовые документы. Например, это актуально для довольно крупных ИП, работающих в сфере торговли и имеющих несколько магазинов.

Послабления в порядке соблюдения кассовой дисциплины для ИП не распространяются на выплату наличными зарплаты работникам. Если вы платите своим сотрудникам наличкой, что вы обязаны составлять расчетно-платежные и платежные ведомости.

Как налогоплательщики пополняют бюджет

Открывая свой бизнес, вы должны решить для себя, будет ли у вас наёмный персонал. Обычно на первых порах предприниматели стараются делать большие объёмы работы самостоятельно, не привлекая для этого помощника. Также не всегда первые месяцы деятельности приносят существенные доходы, которые не позволяют нанимать работников.

О тех ИП, что трудятся без сотрудников, мы и поговорим. Отсутствие людей в штате не освобождает таких деятелей от уплаты средств в бюджет. Налоговое бремя одинаково ложится на плечи любого ИП, а зависит оно от выбранной системы налогообложения.

Однако, на практике ОСНО автоматически присваивается любому предпринимателю при регистрации. И если вы по каким-то причинам не написали заявление на применение другой системы сборов, то будете платить налоги по ОСНО.

К ним относятся:

- НДС (существуют три ставки, равные 0, 10 или 20%);

- Налог на имущество (с 2017 года в некоторых регионах он высчитывается согласно кадастровой стоимости, а не инвентарной, как было ранее);

- НДФЛ в качестве налога на прибыль.

Лидер среди систем налогообложения – УСН.

Если в вашем штате не наблюдаются сотрудники, то необходимо заплатить только один налог:

- В размере 6% от выручки (причём здесь учитывается все доходы предприятия);

- В размере 15% от разницы между доходами и расходами.

Один из часто применяемых налогов – ЕНВД. ИП, который его применяет, уплачивает 15% от базового дохода, умноженного на специальные коэффициенты.

ИП, занятые в сфере сельскохозяйственной продукции, оплачивают ЕСХН. Он рассчитывается в размере 6% от разницы между доходами и понесёнными расходами предпринимателя.

Сравнительно новая сфера для предпринимателей – работа с патентом (ПСН). Здесь уплачивается единый налог в размере 6% от потенциального дохода по деятельности в регионе.

Помимо перечисленных ставок, ИП оплачивает дополнительные налоговые платежи в зависимости от вида деятельности. К примеру, транспортный налог подлежит уплате, если на предприятии используется автомобиль для коммерческих целей, земельный налог вы платите при пользовании участком и так далее. Данные сборы не зависят от практикуемой системы налогов и применяются совместно с любой из них.

Перерыв в бизнесе ИП — за что платим, как отчитываемся

Бывают жизненные ситуации, когда человек, зарегистрированный в качестве частного предпринимателя, вынужден на время отложить свой бизнес. Причины могут быть разными: другая временная работа, уход за близкими, необходимость собственного лечения или просто хочется отдохнуть.

В любом случае замораживание коммерческой деятельности следует выполнить правильно, чётко понимая свои права и обязанности как налогоплательщика. Это позволит избежать многих проблем, штрафов и разбирательств с налоговиками.

Ключевые вопросы, которые встают на данном этапе:

- должен ли ИП платить налоги и за что;

- от каких платежей государство освобождает неработающих предпринимателей;

- какие взносы будут отменены только после полного закрытия бизнеса;

- как отчитываться перед налоговой службой и внебюджетными фондами в период, когда бизнес-деятельность не осуществляется.

Если говорить об обязательных платежах недействующего ИП, то нужно знать, что, даже не занимаясь бизнесом, предприниматель обязан делать отчисления как самозанятый гражданин в Пенсионный фонд РФ, а также в Фонд обязательного медицинского страхования.

Обязанность по уплате страховых взносов вступает в силу с момента регистрации ИП и прекращается только в момент официального закрытия частного бизнеса.

С 2018 года меняется порядок определения размера фиксированного платежа ИП — теперь этот размер не будет привязан к МРОТ:

- Размер фиксированного платежа ИП в 2018 году по взносам на обязательное медицинское страхование составляет 5 840 руб. (пп. 2 п. 1 ст. 430 НК РФ).

- Все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 26 545 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таблица: КБК для страховых взносов ИП с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платёжки) |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160 |

Есть некоторые послабления по вопросу приостановления оплаты страховых взносов. Они напрямую зависят от причины, по которой бизнесмен сворачивает своё дело. Однако чтобы приостановить выплаты в страховые внебюджетные фонды, нужны веские основания:

- уход за ребёнком до полутора лет, инвалидом первой группы или престарелым человеком старше 80 лет;

- невозможность вести бизнес в регионе, где с семьёй проживает предприниматель (например, войсковые части, заграница);

- служба по призыву.

Все остальные предприниматели не освобождаются от пенсионных сборов, а также взносов на обязательное медицинское страхование.

приостановка страховых выплат ИП возможна, но для неё нужны веские основания

Что касается налоговой отчётности в период отсутствия бизнес-деятельности ИП, ответ однозначный — декларации по итогам отчётного периода предоставлять нужно. Это не зависит от того, на какой период приостановлена деятельность (несколько месяцев или лет). Пока предприниматель не вычеркнут из единого реестра предпринимателей (ЕГРИП), это основная обязанность ИП.

Данные требования закреплены в статье 289 НК РФ «Налоговая декларация». В ней законодательно установлено, что своевременная сдача расчёта по декларированию налога — прямая обязанность всех ИП, независимо от того, должны ли они выплачивать налоги или авансовые платежи, ведут ли они свою деятельность или просто числятся предпринимателями. Каждый частный бизнесмен по истечении отчётного налогового периода, который устанавливается системой налогообложения, должен сдать декларации по всем закреплённым за этой системой (и видами деятельности ИП) налогам.

Главная цель предоставления нулевой декларации — подтверждение права ИП не выплачивать налоговые сборы. Нулевая декларация может быть применена только в случаях, когда ИП не получал дохода, не проводил расчётные операции, то есть не было движения денежных средств ни на расчётных счетах в банках, ни по кассе. Этот факт будет главным обоснованием временной остановки бизнеса.

Нулевая отчётность на бизнес-каникулах предусмотрена почти для всех налоговых режимов, за исключением:

- патентной системы — потому что по ней просто нет отчётности;

- налога на вменённый доход — так как это не подразумевается самой системой налогообложения, даже если просто разобраться в понятиях: налог вменён на доход, нет дохода — не работает система.

Для декларантов, которые не осуществляют частную коммерческую деятельность, по каждому налоговому режиму существуют свои нулевые декларации.

Декларирование налогов обязательно даже при нулевых показателях деятельности ИП

Что такое декларация ИП

Декларацией индивидуального предпринимателя считается официальный документ, по которому человек отчитывается налоговой службе о доходах за конкретное время. По нему осуществляется финансовый контроль за исчислением и оплатой налогов. Разновидность декларации и конкретное число документов находится в зависимости от формы налогообложения индивидуального предпринимателя. По классической системе ему обязательно нужно уплатить НДС с НДФЛ и имущественным налогом, в итоге, отдать на рассмотрение три документа.

Зачем нужна декларация ИП

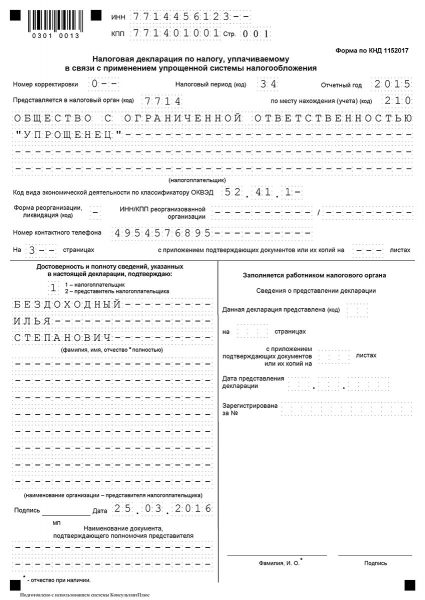

Чтобы отчитаться по конкретному налогу, нужно создать налоговую декларацию ИП на определенном бланке, то есть однотипные бумаги не отдаются на рассмотрение. Однако все декларации имеют титульник с двумя разделами. В титульнике находятся цифры с конечными расчетами разделов, страховыми взносами и суммой налогов. В первом разделе ИНН с личными данными, номером корректировки, контактным номером, номером и наименованием налогового органа, кодами налогового периода и ОКВЭД, подписями и датой. Во втором разделе указывается КБК с кодом ОКТМО, фактическим адресом осуществления предпринимательской деятельности, расчетом налога и кодом разновидности работы.

Титульник декларации

Отчетность по зарплате наемных сотрудников и страховым взносам

Рассмотрим основные характеристики данной системы налогов с помощью таблицы.

| Срок | Оплата | Формула | Отчётность |

| 1 — 6 месяцев | В любой день действия патента, включая дату его завершения. Средства можно внести одной суммой или авансовыми платежами | Потенциальный доход (зависит от региона, сферы деятельности)*6% | КУДиР (книга о доходах и расходах) |

| 7 — 12 месяцев | В первые три месяца нужно внести 1/3 от суммы налога. Оплата происходит в любой день единоразово или по частям. Оставшиеся 2/3 – не позднее дня окончания патента одним платежом или авансами | Потенциальный доход (зависит от региона, сферы деятельности)*6% | КУДиР |

Суммы «патентного» налога уже посчитаны. Их можно найти для любой разрешённой деятельности на сайте налоговой. Патент не привязан к календарному году. Вы можете начать деятельность в середине любого месяца и закончить через период, на который приобретался патент.

Приверженцам ПСН нужно знать, что снижение налоговой нагрузки за счёт страховых взносов государство для них не предусмотрело. Исключение может быть только в том случае, если вы совмещаете ПСН с другой налоговой системой. Давайте разберёмся, как уменьшить налог ИП без работников в данной ситуации.

К примеру, вы применяете патент и УСН. В этом случае уменьшить сумму налога можно только по УСН и то неполную часть. Вычет будет рассчитываться пропорционально полученному доходу от каждого вида деятельности – от ПСН это будет потенциальный доход, от УСН фактически полученный.

К примеру, на ПСН потенциальный годовой доход составляет 300 тыс.руб, а на УСН 700 тыс.руб. Составляем пропорцию и выясняем, что доходность на УСН у нас будет 70% от общего дохода (700 300) тыс.руб.

36 238 * 70% = 25 367 рублей.

700 000 * 6% — 25 367 = 16 633 рублей.

300 000 * 6% = 18 000 рублей.

Еще раз повторимся! На ПСН вычет страховых взносов законодательно не предусмотрен. Только на УСН и ЕНВД. Взносы, которые можно принять к вычету, должны быть фактически оплачены до 31 декабря текущего года.

Все расчётные операции должны быть отражены в книге доходов и расходов, которая по окончании года должна быть приведена в порядок на случай налоговой проверки.

Как и куда сдавать налоговую декларацию на упрощёнке?

В данном случае документ включает титульный лист плюс два дополнительных раздела. Обязательно нужно указать информацию, связанную с доходами, налогами и взносами, уплаченными с нарастающим исходом. Авансовые платежи рассчитываются на основании данных, указанных раньше. Указать надо не фактические суммы, а те, которые надо было уплатить.

Отправляют документ в налоговую инспекцию по месту жительства. Допустимо отправлять декларацию лично, через представителя, по почте с описью вложений. Главное — удостовериться, что бланк дошёл.

Можно ли это сделать онлайн?

Можно использовать специализированные сайты для расчёта по налогам, формирования деклараций. Но всё равно придётся распечатывать документ, чтобы потом отнести в налоговую инспекцию. Создаётся специальный двумерный код на декларации по упрощёнке ИП 2019 года, который распознаётся контролирующими органами.

Важные поля

Куда подавать декларацию

Декларации подаются в территориальный орган УФНС. Сделать это можно разными способами: через личное посещение или онлайн-сервис. Также есть вариант воспользоваться посредническими услугами. При выборе традиционного способа — визита в отделение — нужно помнить, что все документы необходимо предоставить в двух экземплярах.

Получить доступ к онлайн-сервису для индивидуальных предпринимателей в ФНС РФ можно тремя методами:

- путем регистрации учетной записи при личном посещении территориального органа налоговой службы;

- с помощью регистрации и входа в личный кабинет через единый портал Государственных услуг;

- путем авторизации в системе через электронно-цифровую подпись.

Есть возможность отправить документы в налоговую службу почтой. У нее только одно требование к отправке — письмо с описью вложенных документов.

Обратите внимание! Для подачи декларации третьими лицами должна быть предоставлена нотариальная доверенность от юридического лица по ст. 29 НК РФ. В остальном процесс остается таким же

Независимо от того, какой был выбран способ подачи документации, ФНС может не принять предоставленные декларации по следующим причинам:

- отказ предъявления паспорта РФ;

- некорректно составленная доверенность на неправильном бланке;

- неправильно выбранная форма отчета и отсутствуют подписи;

- не были соблюдены пошаговые правила по заполнению.

Отказ, как и несвоевременная подача бумаг, приравнен к отсутствию документов. Как наказание используются административные меры в виде штрафной санкции и тюремного заключения. Сумма штрафа зависит от того, какие форма налогообложение у гражданина, сумма налогов и срок просрочки. Как правило, суммарно ежемесячно человек платит 5 % от суммы декларации, но меньше 1000 руб*. Не больше 30 % от суммы.

Кроме того, если срок просрочки сдачи документов составляет более полугода, налоговая служба может принять решение о блокировке расчетного счета бизнесмена, постановки его на особый контроль с регулярными проверками работы организации.

Куда подавать декларацию

Особенности составления декларации по НДФЛ

С налогом по доходу физлиц (НДФЛ) дело обстоит проще:

- уведомление ИФНС не требуется;

- при этом ИП должен сдать в налоговую упрощённую декларацию 3-НЛФЛ за прошедший год с нулевыми показателями дохода (и расхода);

- отчёт необходимо предоставить налоговикам в срок не позднее 30 апреля;

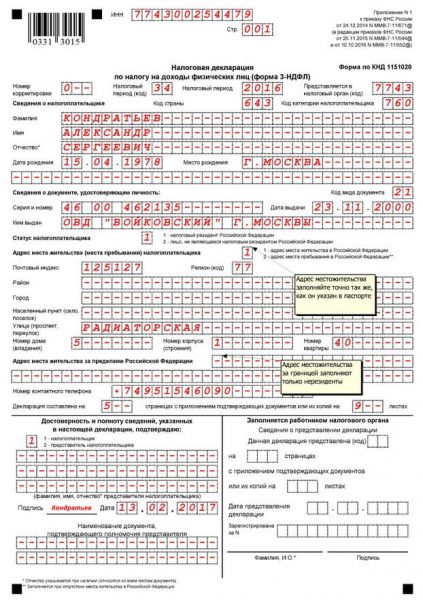

- актуальная форма 3-НДФЛ утверждена в конце 2015 года, при оформлении декларации нужно пользоваться шаблоном в редакции от 25.11.2015.

Образец заполнения титульного листа 3-НДФЛ: актуальный шаблон

Основные моменты, которые нужно учесть при заполнении декларации 3-НДФЛ:

Возможна ли нулевая декларация по ЕНВД

Когда частный предприниматель при регистрации выбирает вменённый налог, он становится плательщиком регионального налога, размер которого устанавливается исполнительной властью субъекта РФ. Правила налогового режима указывают, что отчётность по ЕНВД должна сдаваться в налоговый орган ежеквартально.

Минфин РФ заявляет по этому вопросу, что ИП, работающий на вменённом доходе, освобождается от уплаты всех общих налогов предпринимателя (НДС, НДФЛ, имущественного и прочее). Но в то же время статьёй 346 НК РФ ему вменяется доход. И если ИП не получает прибыли более одного месяца, он не имеет права оставаться на «вменёнке».

Таким образом, если частный предприниматель, являясь налогоплательщиком ЕНВД, временно останавливает своё дело, он должен:

- в течение 5 рабочих дней с момента остановки деятельности отправить уведомление в ИФНС о снятии обязанности плательщика вменённого дохода;

- снявшись с учёта по «вменёнке», перейти на упрощённый налоговый режим (другие льготные режимы здесь не подойдут);

- дождаться положительного решения из налоговой;

- до 20-го числа месяца по прошествии календарного квартала сдать финальную отчётность по вменённому налогу за весь период работы по ЕНВД;

- далее отчитываться 1 раз в год:

- по нулевой декларации по УСНО — в срок до 30 апреля;

- или единой (упрощённой) декларации — до 20 января (налоговики допускают оба варианта отчётности).

По вменённому налогу сдать нулевую декларацию не получится

2 нулевые декларации для УСНО

На «упрощёнке» процедура предоставления нулевой декларации фактически ничем не отличается от стандартного декларирования УСН. И также по итогам года заполняется налоговая декларация, крайний срок сдачи которой — 30 апреля.

Рассмотрим некоторые моменты при оформлении титульного листа декларации УСН, какие данные вносим, что пропускаем:

- ИНН предпринимателя, в полях КПП — прочерки (заполняются только для компаний);

- номер — «0—» для первой за период декларации, если корректировочный расчёт, ставим «1—»;

- налоговый период (код) — если расчёт за год — кодовое число 34, если ИП ликвидируется, то 50;

- представляется в налоговый орган (код) — номер ИФНС (обычно это 4 первые цифры ИНН предпринимателя);

- по месту нахождения (учёта) (код) — 120 (код для всех ИП);

- форма реорганизации, ликвидация (код) — ставим прочерк;

- ИНН/КПП реорганизованной организации — прочерк;

- ОКВЭД — по основной деятельности, достаточно поставить первые 4 цифры, далее — прочерки.

На остальных страницах вместо цифр доходов и расходов необходимо проставить прочерки.

При этом налоговый регулятор не запрещает частному бизнесу, работающему на УСНО, использовать при отчётности форму единой (упрощённой) декларации. Главное, придерживаться сроков именно этой формы: расчёты должны быть в налоговой инспекции до 20 января.

Образец заполнения титульного листа нулевой декларации по УСН