Как заполнить 6-ндфл при увольнении работника отражение компенсации, примеры

Как заполнить титульный лист 6 НДФЛ

Первый лист формы не несёт в себе сведений об уволенных сотрудниках, он заполняется, согласно данному образцу и отображает общие сведения. Большинство информации вы можете взять из уже имеющихся документов, например: код по месту нахождения учёта, ИНН, КПП, код периода представления, а также код своей деятельности по ОКТМО

Все коды находятся в специальных классификаторах, действующих на всей территории России.

Отклоняться от них нельзя.

Обратите внимание, что код ИНН и КПП вам нужно заполнять на всех страницах бланков в самом верху, а также указывать порядковый номер страницы.

Запишите название своего предприятия, далее укажите свой контактный номер для связи. Количество листов 6 НДФЛ во всех случаях равно двум

Во второй части страницы вам нужно заполнить только левую область.

arbitrnw.ru

» Консультации » Если у работника при увольнении остались неиспользованные отпуска за прошлые периоды, то их работодатель должен компенсировать деньгами (ст.127 ТК РФ).

Конечно, при условии, что работник не захочет отгулять все накопившиеся дни непосредственно перед своим уходом. Компенсация отпуска при увольнении облагается подоходным налогом (абз.7 п.3 ст.

217 НК РФ), который удерживает налоговый агент (п.1 ст.226 НК РФ, ст.24 НК РФ).

Также выплата подлежит отражению в форме 6-НДФЛ.

О том, как правильно заполнитьрасчет при произведении данной выплаты, мы расскажем в этой консультации. Компенсация за неиспользованный отпуск при увольнении облагается НДФЛ Согласно ст.127 ТК РФ увольняющему сотруднику положена денежная компенсация за отпуска, которые он не использовал за все время работы у конкретного работодателя.

Компенсация отпуска в 6-НДФЛ

С 2019 года все предприятия сдают отчетность в налоговую инспекцию по месту нахождения компании.

Так, одним из ежеквартальных отчетов является декларация 6-НДФЛ.

6-НДФЛ — это вид прямого налога на доходы физического лица, который работодатель выплачивает за сотрудника ежеквартально. Если 2-НДФЛ подразумевает вычет только из заработной платы сотрудника, то в форме 6 НДФЛ отпуск, доходы с премий, дивидендов, беспроцентных займов, подарков — основные составляющие документа.Отчет сдают в местную ФНС в сроки:

- 2 квартал: 1 кв + апрель, май, июнь (полугодие) — до 31 июля;

- 4 квартал: 1 кв + 2 кв + 3 кв + октябрь, ноябрь, декабрь (год) — до 1 апреля следующего года.

- 3 квартал: 1 кв + 2 кв + июль, август, сентябрь (9 месяцев) — до 30 октября;

- 1 квартал: январь, февраль, март (3 месяца) — до 30 апреля;

Сроки действуют и в 2019 году.Если работодатель

Как правильно отразить в форме 6-НДФЛ отпускные?

> > > Налог-налог 05 марта 2019 6-НДФЛ отпускные, как и любые другие выплаты, включает в состав доходов, подлежащих обложению налогом на доходы физлиц.

Вместе с тем у отображения в 6-НДФЛ отпускных есть особенности. Как отразить переходящие отпускные и их перерасчет в форме 6-НДФЛ? В чем отличие НДФЛ с отпускных от налога с больничных пособий?

136 ТК РФ), их начисляют:

- — при оформлении отпуска с выплатой не позже 3 календарных дней до его начала (ст. 136 ТК РФ);

ВНИМАНИЕ!

Чтобы не

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

При окончании трудовых отношений работнику полагаются следующие выплаты:

- Невыплаченная зарплата за отработанное время до даты увольнения.

- Компенсация за все дни отпуска, которые работник не успел отгулять (ст. 127 ТК РФ).

- Выходное пособие и другие компенсации (ст. 178–181.1 ТК РФ) — выплачиваются в отдельных случаях.

Все положенные выплаты должны быть произведены в день, указанный в приказе на увольнение как последний рабочий день сотрудника (ст. 140 ТК РФ).

Если в этот день сотрудник был в отпуске, на больничном или отсутствовал по другим причинам, то выплата осуществляется на следующий день после получения от него требования о выдаче положенных сумм.

О нюансах налогообложения выплат при увольнении читайте в разделе .

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ)

Как отражать отпускные в 6-НДФЛ: сложные случаи и переходящие отпуска

Отпускные являются одним из видов доходов, подлежащих налогообложению.

Налог обязан изыматься из данного вида дохода как работающих сотрудников, так и тех, что были уволены, но получили впоследствии компенсацию за неиспользованные дни отпуска. 136 ТК РФ. По закону перечисление отпускных средств должно быть проведено работодателем за три дня до начала отпуска.

В момент перечисления средств следует произвести удержание НДФЛ.Когда заполняется 6-НДФЛ перед отпуском, полученная после расчетов сумма дохода подвергается объединению с остальными доходами, указанными в разделе 1.

Как отразить переходящий отпуск в 6-НДФЛ

— 1. Сразу скажем, что ФНС возражает против досрочной выплаты зарплаты. По поводу претензий налоговиков при отражении в расчете 6-НДФЛ досрочно выплаченной зарплаты см.

в ответе «6-НДФЛ: зарплата за декабрь выплачена в декабре». Однако поскольку выплаты уже произведены, отразить их нужно так.

С заполнением раздела 1 расчета 6-НДФЛ никаких проблем нет.

Пример

Чтобы лучше понять, как нужно производить заполнение 6-НДФЛ при увольнении сотрудника, пример рассмотрим на конкретном случае.

ПРИМЕР

Широкова перед увольнением решила отгулять оставшиеся у неё дни отпуска. Так, с 09.01.2017 по 19.01.2017 она находилась в отпуске, а уже с 20.01.2017 уволилась с работы. Соответствующее заявление руководителю на эту дату она подала еще до момента выхода на отдых. При этом ей должны выплатить следующие денежные средства:

- 15 000 руб. – отпускные;

- 8000 руб. – заработная плата за последние дни;

- 13 000 руб. – часть выходного пособия, которая подпадает под НДФЛ.

Деньги за отпуск Широковой были переведены 06.01.2017 – за 3 дня до выхода на отдых, как положено по законодательству. А 07.01.2017 работодатель сделал соответствующие отчисления в бюджет с этой суммы. Зарплата и выходное пособие были получены Широковой только 23.01.2017. Отчисления с этих выплат были сделаны на следующий день.

Во втором разделе расчета 6-НДФЛ бухгалтер отобразит следующее:

| Вид дохода при увольнении | Строка 6-НДФЛ | Что указать |

|---|---|---|

| Отпускные | 100 | 42741 |

| 110 | 42741 | |

| 120 | 42766 | |

| 130 | 15000 | |

| 140 | 1950 | |

| Зарплата | 100 | 42743 |

| 110 | 42758 | |

| 120 | 42759 | |

| 130 | 8000 | |

| 140 | 1040 | |

| Выходное пособие сверх необлагаемого лимита | 100 | 42743 |

| 110 | 42758 | |

| 120 | 42759 | |

| 130 | 13000 | |

| 140 | 1690 |

Также см. «6-НДФЛ за первое полугодие 2017 года: пример заполнения».

Компенсация отпуска в 6 ндфл как отразить

Вопрос: Работнику выплачена денежная компенсация вместо дополнительного отпуска. Как отразить данную сумму в разд. 2 формы 6-НДФЛ?

Ответ: При выплате работнику денежной компенсации вместо дополнительного отпуска разд. 2 формы 6-НДФЛ заполняется так же, как при оплате отпуска.При этом подобное заполнение строки 120 формы 6-НДФЛ может привести к спору с налоговыми органами.

См. также: . Работнику выплачен средний заработок за время отпуска и денежная компенсация за часть отпуска, исчислен и удержан НДФЛ. В какой срок необходимо перечислить налог с суммы денежной компенсации? Как заполнить разд. 2 расчета по форме 6-НДФЛ?

Подготовлено на основе материалаМ.М. ЯковлевойООО М-СТАЙЛ»

Региональный информационный центр

Что такое 6-НДФЛ

С 2017 года все предприятия сдают отчетность в налоговую инспекцию по месту нахождения компании. Так, одним из ежеквартальных отчетов является декларация 6-НДФЛ.

6-НДФЛ — это вид прямого налога на доходы физического лица, который работодатель выплачивает за сотрудника ежеквартально.

Если 2-НДФЛ подразумевает вычет только из заработной платы сотрудника, то в форме 6 НДФЛ отпуск, доходы с премий, дивидендов, беспроцентных займов, подарков — основные составляющие документа.

Отчет сдают в местную ФНС в сроки:

- 1 квартал: январь, февраль, март (3 месяца) — до 30 апреля;

- 2 квартал: 1 кв + апрель, май, июнь (полугодие) — до 31 июля;

- 3 квартал: 1 кв + 2 кв + июль, август, сентябрь (9 месяцев) — до 30 октября;

- 4 квартал: 1 кв + 2 кв + 3 кв + октябрь, ноябрь, декабрь (год) — до 1 апреля следующего года.

Сроки действуют и в 2018 году.

Если работодатель не сдал отчет или заполнил его неверно, то эти действия караются штрафом:

- неверно заполненный документ — 500 руб.;

- просроченный или несданный — 1000 руб.

Важно: Если после срока подачи прошло 10 и больше дней, то налоговая служба заблокирует расчетный счет работодателя

Особенности отражения больничных и отпускных в 6-НДФЛ

В 6 НДФЛ больничные и отпускные отражают с некоторыми нюансами, касающимися выплат и оформления документа. Удержание за неотработанные дни производится, если работник «отгулял» отпуск авансом.

: Какие льготы положены пенсионерам в пермском крае

Пример: сотрудник отработал первые полгода и взял отпуск 28 календарных дней и по закону работодатель их оплатил. Спустя еще несколько месяцев, работник решил уволиться, остальные оплаченные дни еще не отработал. В этом случае работодатель и удерживает денежную компенсацию.

Что касается зарплаты перед отпуском, работодатель может выплатить заработную плату и отпускные в один период и даже в один день. В таком случае в декларации просто указывают число, месяц и год поступления средств во 2 разделе и дату их зачисления — в первом. В налоговой декларации это выглядит так:

- 100 — число, месяц и год поступления пособия по отдыху на счет работника;

- 130 — размер выплат;

- 110 — число, месяц и год, в которые списан налог;

- 140 — размер налога;

- 120 — срок оплаты налогового сбора в ФНС.

В этих строчках просто складывают результаты сложения заработанного дохода и среднемесячной зарплаты, то есть со всех доходов физ.лица.

Пример: Как отразить увольнение в 6-НДФЛ

Слесарь Веретов С. Т. увольняется с 19.07.2019. Накануне, 18.07.2019, Веретову была выдана компенсация за неотгулянные дни отпуска в сумме 3 425 рублей и заработная плата в размере 24 120 рублей. Так как все выплачено единовременно, нужно заполнить лишь один блок.

Раздел 2 (компенсация и зарплата):

строка 100 (признан доход Веретова) — 18.07.2019

строка 110 (удержан НДФЛ) — 18.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 19.07.2019

строка 130 (зарплата плюс компенсация) — 27 545 (24 120 + 3 425)

строка 140 (удержанный налог) — 3 581 (27 545 х 13 %)

Предположим, что компенсацию за неотгулянный отпуск Веретову выплатили лишь 22.07.2019. Тогда заполнить придется два блока расчета.

Раздел 2 (зарплата):

строка 100 (признан доход Веретова) — 18.07.2019

строка 110 (удержан НДФЛ из зарплаты Веретова) — 18.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета) — 19.07.2019

строка 130 (зарплата, начисленная Веретову за отработанные дни) — 24 120

строка 140 (удержанный налог) — 3 136

Раздел 2 (компенсация):

строка 100 (признан доход Веретова) — 22.07.2019

строка 110 (удержан НДФЛ из дохода Веретова) — 22.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 23.07.2019

строка 130 (компенсация за отпуск) — 3 425

строка 140 (удержанный налог с суммы компенсации) — 445

Выходное пособие

Как отразить стандартное увольнение в 6-НДФЛ, мы разобрались. Теперь проанализируем, как отразить выходное пособие.

Работодатель может поощрить уволенного, выплатив ему так называемое выходное пособие. Если данное поощрение не превысит трех месячных заработков, оно не облагается НДФЛ. Следовательно, такое пособие не нужно фиксировать в 6-НДФЛ. Если пособие превышает указанный размер, налогом облагается разница между выплаченным пособием и допустимым значением.

Пример

ООО «Снег» выплатило уборщику Карпову Т. Т. выходное пособие в размере 17 000 рублей. При этом средняя зарплата за три месяца составила всего лишь 11 500 рублей. Значит, в 6-НДФЛ нужно показать доход в сумме 5 500 рублей. Налог составит 715 рублей ((17 000 — 11 500) х 13 %). Пособие Карпову выдано 04.07.2019.

Раздел 2 (выходное пособие):

строка 100 (признан доход Карпова) — 04.07.2019

строка 110 (удержан НДФЛ из дохода уборщика Карпова) — 04.07.2019

строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 05.07.2019

строка 130 (выходное пособие) — 5 500

строка 140 (удержанный налог) — 715

Как отразить в 6-НДФЛ 2018 расчет при увольнении

Веретову выплатили лишь 21.07.2017. Тогда заполнить придется два блока расчета. Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно! Попробовать Раздел 2 (зарплата): строка 100 (признан доход Веретова) — 18.07.2017 строка 110 (удержан НДФЛ из зарплаты Веретова) — 18.07.2017 строка 120 (день, когда нужно списать НДФЛ со счета) — 19.07.2017 строка 130 (зарплата, начисленная Веретову за отработанные дни) — 24 120 строка 140 (удержанный налог) — 3 136 Раздел 2 (компенсация): строка 100 (признан доход Веретова) — 21.07.2017 строка 110 (удержан НДФЛ из дохода Веретова) — 21.07.2017 строка 120 (день, когда нужно списать НДФЛ со счета в банке в пользу ФНС) — 24.07.2017 строка 130 (компенсация за отпуск) — 3 425 строка 140 (удержанный налог с суммы компенсации) — 445 Выходное пособие Как отразить стандартное увольнение в 6-НДФЛ, мы разобрались.

Компенсация за неиспользованный отпуск и 6 ндфл – как правильно заполнить отчет

Например, отчетность за первый квартал необходимо предоставить не позже 30 апреля. Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 ) Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219) Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1) Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229) Куда сдавать отчетность? Все отчеты по подоходному налогу необходимо предоставить в налоговую службу.

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

НовостиPermalink

НовостиPermalink

6-ндфл: компенсация отпуска при увольнении

Инфо

Поскольку даты обеих выплат идентичны, то в строках 130 и 140 они суммируются. При увольнении сотруднику кроме заработной платы и компенсации неиспользованного отпуска могут быть выплачено выходное пособие, компенсационные выплаты, предусмотренные законодательством. Если они не превышают трехкратного размера установленного среднемесячного заработка, то налогом на доходы они не облагаются.

Поэтому и в ф.-6 НДФЛ их можно не показывать. Отражать эти суммы в отчете необходимо только в случае их превышения над установленными лимитами и удержания подоходного налога. Отражение компенсации отпуска в 6-НДФЛ при увольнении сотрудника Работодатель может произвести расчет с увольняемым сотрудником до того, как тот уволился, например, заранее выдать компенсацию неиспользованного отпуска. При этом и подоходный налог следует удержать до даты увольнения работника.

Как отразить компенсацию отпуска в 6-НДФЛ

С 2017 года все предприятия сдают отчетность в налоговую инспекцию по месту нахождения компании. Так, одним из ежеквартальных отчетов является декларация 6-НДФЛ.

6-НДФЛ — это вид прямого налога на доходы физического лица, который работодатель выплачивает за сотрудника ежеквартально.

Если 2-НДФЛ подразумевает вычет только из заработной платы сотрудника, то в форме 6 НДФЛ отпуск, доходы с премий, дивидендов, беспроцентных займов, подарков – основные составляющие документа.

Отчет сдают в местную ФНС в сроки:

- 1 квартал: январь, февраль, март (3 месяца) — до 30 апреля;

- 2 квартал: 1 кв + апрель, май, июнь (полугодие) — до 31 июля;

- 3 квартал: 1 кв + 2 кв + июль, август, сентябрь (9 месяцев) — до 30 октября;

- 4 квартал: 1 кв + 2 кв + 3 кв + октябрь, ноябрь, декабрь (год) — до 1 апреля следующего года.

Сроки действуют и в 2018 году.

Если работодатель не сдал отчет или заполнил его неверно, то эти действия караются штрафом:

- неверно заполненный документ — 500 руб.;

- просроченный или несданный — 1000 руб.

Важно: Если после срока подачи прошло 10 и больше дней, то налоговая служба заблокирует расчетный счет работодателя

Компенсация отпуска

Замена отпуска денежной компенсацией урегулирована ТК РФ и действует в двух случаях:

- при увольнении;

- без увольнения (по желанию сотрудника).

Второй вариант актуален, когда работник отказывается от какого-либо количества дней отдыха. И расчет денежных средств за неиспользованный отпуск производится исходя из этого периода.

При увольнении

Если работник покидает компанию, руководство обязано выплатить ему сумму отпускных, которые сотрудник не использовал. Это называется компенсация отпуска при увольнении.

Эта выплата попадает под налогообложение в общем порядке. Поэтому отражение компенсации отпуска в 6 НДФЛ необходима.

ВНИМАНИЕ: Выплата и расчет компенсации за дни отдыха, которые работник не использовал, в процессе увольнения в 2016 году действуют на сегодняшний день

По желанию

Не каждый работник может позволить себе заменить отдых на деньги. ТК РФ предоставляет такую возможность только некоторым категориям работников:

- трудящимся в условиях Крайнего Севера;

- инвалидам;

- спортсменам;

- медработникам;

- педагоги;

- несовершеннолетние;

- «по вредности».

Материальную компенсацию по желанию отражают в 6-НДФЛ в зависимости от налогового периода, в который он увольняется. Если сотруднику начислена выплата в одном квартале, а выплачена в другом, то отражают в периоде начисления.

Особенности отражения больничных и отпускных в 6-НДФЛ

В 6 НДФЛ больничные и отпускные отражают с некоторыми нюансами, касающимися выплат и оформления документа. Удержание за неотработанные дни производится, если работник «отгулял» отпуск авансом.

Пример: сотрудник отработал первые полгода и взял отпуск 28 календарных дней и по закону работодатель их оплатил. Спустя еще несколько месяцев, работник решил уволиться, остальные оплаченные дни еще не отработал. В этом случае работодатель и удерживает денежную компенсацию.

Что касается зарплаты перед отпуском, работодатель может выплатить заработную плату и отпускные в один период и даже в один день. В таком случае в декларации просто указывают число, месяц и год поступления средств во 2 разделе и дату их зачисления — в первом. В налоговой декларации это выглядит так:

- 100 — число, месяц и год поступления пособия по отдыху на счет работника;

- 130 — размер выплат;

- 110 — число, месяц и год, в которые списан налог;

- 140 — размер налога;

- 120 — срок оплаты налогового сбора в ФНС.

В этих строчках просто складывают результаты сложения заработанного дохода и среднемесячной зарплаты, то есть со всех доходов физ.лица.

Изменения в компенсации отпуска в 2018 году

В 2018 году изменений в расчете и порядке выплаты компенсации за неиспользованный отпуск не произошло.

Рассчитывают суммарный размер материального вознаграждения по прежним формулам с учетом заработной платы, прочих доходов и фактически отработанных сотрудником дней.

Как и раньше организация оплачивает только дополнительные отпуска и дни, превышающие стандартный отдых в количестве 28 календарных дней, а женщины в декрете и несовершеннолетние сотрудники обязаны отдыхать положенный удлиненный отдых.

Законодательство запрещает предприятиям оплачивать дополнительный отпуск рабочим, трудящимся во вредных условиях — последние отдыхают в среднем 40 календарных дней. Точное число суток определяет трудовой договор и ТК РФ.

Изменился только порядок финансовой и налоговой отчетности. С 2017 года все налоговые выплаты и страховые взносы контролирует ФНС России.

Поэтому налоговиками введена новая форма декларации и подсчета пошлин — ЕРСВ (единый расчет страховых взносов).

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Как правильно отразить выплаты при увольнении в 6-ндфл?

Внимание

Плательщик НДФЛ Место сдачи отчета Работники предприятий, у которых имеются обособленные подразделения Налоговые службы по месту нахождения обособленных подразделений. Отчет по ф.-6 НДФЛ следует составлять по каждому структурному подразделению отдельно, даже если они зарегистрированы в одной налоговой службе.

Если структурные подразделения находятся в одной местности, но зарегистрированы в разных налоговых инспекциях, то расчет предоставляется по месту регистрации Физические и юридические лица (ИП, предприятия и организации) По месту регистрации ИП, применяющие ЕНВД или ПСНО По месту регистрации в качестве налогоплательщика ЕНВД или ПСНО Как сдавать отчет? Предусмотрены следующие варианты сдачи отчета НДФЛ-6:

- заполнить форму от руки или на компьютере и лично сдать в налоговую службу, либо отправить почтой;

- заполнить и сдать в электронном виде, применяя электронную подпись.

Как отразить компенсацию отпуска при увольнении в 6-НДФЛ

Окончательный расчет с сотрудником был произведен в его последний рабочий день, т. е. 29 сентября 2017 года через кассу предприятия. В этот же день работодатель перечислил удержанный НДФЛ в бюджет. Условимся, что других выплат и вознаграждений в пользу физлиц Общество в течение 2017 года не производило.

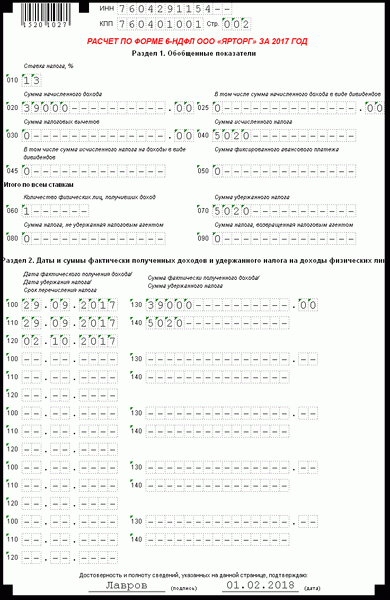

Уволенный является налоговым резидентом РФ и стандартные налоговые вычету ему не предоставлялись.

ООО «Ярторг» заполнило расчет по форме 6-НДФЛ следующим образом.

6-НДФЛ за 9 месяцев 2017 года

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере с января по сентябрь 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – сентябрь 2017 года;

по строке 040 – 5 020 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – сентябрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – сентябрь 2017 года;

по строке 070 – 5 020 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – сентябрь 2017 года.

Обратите внимание! Компенсация за неиспользованный отпуск и зарплата, выплаченные работнику при увольнении, не попадут в раздел 2 формы 6-НДФЛ за 9 месяцев 2017 года, поскольку «переходящие» операции (те, которые начаты в одном отчетном периоде, а завершены в другом) отражаются в периоде завершения, т. е

когда наступает срок перечисления НДФЛ. В нашем случае он наступает в октябре.

Заполненный образец расчета по форме 6-НДФЛ ООО «Ярторг» за 9 месяцев 2017 года с отражением зарплаты и компенсации отпуска, выплаченных работнику при увольнении, смотрите ниже.

6-НДФЛ за 2017 год

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере с января по декабрь 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

по строке 040 – 5 020 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – декабрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – декабрь 2017 года;

по строке 070 – 5 020 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца налогового периода (в нашем примере за октябрь – декабрь 2017 года).

по строке 100 – 29.09.2017 / указывается дата фактического получения дохода; для зарплаты за месяц, в котором уволен сотрудник – это последний день работы, для компенсации отпуска при увольнении – это день ее выплаты (абз.2 п.2 и пп.1 п.1 ст.223 НК РФ );

по строке 110 – 29.09.2017 / указывается дата удержания НДФЛ с зарплаты и компенсации отпуска при увольнении, совпадает с датой выплаты этих доходов физлицу (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 02.10.2017 / указывается крайний срок перечисления НДФЛ, для зарплаты и компенсации отпуска при увольнении – это рабочий день, следующий за днем их выплаты (абз.1 п.6 ст.226 НК РФ , п.7 п.7 ст.6.1 НК РФ );

Имейте в виду! В строке 120 раздела 2 формы 6-НДФЛ указывается последний день срока уплаты налога, установленный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом. Причем если этот день выпадает на выходной или праздник, то крайний срок уплаты НДФЛ переносится на ближайший следующим за выходным / праздником рабочий день. В нашем случае на 02.10.2017, т. к. 30.09.2017 – это суббота.

по строке 140 – 5 020 / указывается НДФЛ, удержанный с суммы зарплаты и компенсации отпуска при увольнении, выплаченной физлицу.

Заполненный образец расчета по форме 6-НДФЛ ООО «Ярторг» за 2017 год с отражением зарплаты и компенсации отпуска, выплаченных работнику при увольнении, смотрите ниже.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: 6-НДФЛ: компенсация отпуска при увольнении