Возможные трудности при получении выходного пособия

Вы хотите благополучно уволиться с получение выходного пособия? Однако, практика показывает, что подписывая соглашение о расторжении договора, работник может получить обычный расчёт, при этом не получив больше никаких выплат. Более того, НДФЛ с «последней заработной платы» будет исчислен в полном объёме. В такой ситуации вам необходимо обратиться к специалистам за консультацией. Поэтому при увольнении необходимо крайне серьёзно. С целью проверки, с каких ваших доходов был удержан налог, вы можете запросить справку по форме НДФЛ, в которой будет указан доход и начисленный на него налог. В любом случае, чтобы избежать каких-либо трудностей, Вам нужно заблаговременно позаботиться о наличии всех необходимых документов, при помощи которых вы сможете уточнить имеющиеся у вас предположения. Эта процедура очень проста и не займет много вашего времени. Для этого необходимо обратиться в бухгалтерию, там соберут и подготовят необходимые вам документы и предоставят их в день увольнения при получении расчета и прочих пособий.

Компенсация при увольнении код вычета 2018

Это регламентировано статьей 199 Уголовного кодекса Российской Федерации.Увольнение — сложная процедура, которая таит в себе немало нюансов, особенно при окончательном расчете. Их необходимо соблюдать, особенно если дело касается уплаты налогообложения и других платежей в государственный бюджет.

Оплата происходит в периоды с расчетного счета конрагента на основании представленной документации о начисленных доходах сотрудника. Физическое лицо не оплачивает никаких налогов, за него это делает работодатель.

При окончательном расчете с него удерживается необходимый налог. С выходного пособия процент не исчисляется на основании действующего закона.

Увольнение по соглашению сторон с выплатой компенсации в 2020 году — размер выходного пособия и оформление

Согласие о прекращении сотрудничества выгодно труженику, если он получает крупные деньги. Работнику полагается заработная плата за фактически отработанное время, доплаты за неиспользованный трудовой отпуск, компенсация за расторжение сделки, если таковая оговорена трудовым договором. Есть нюансы, которые должен знать гражданин, подписывающий документ с уплатой отступных. Если компенсации не оговорены в локальных нормативных актах компании, то делать выплаты руководство не обязано.

Прекращение сотрудничества согласно договору выгодно руководству компании, желающему избавиться от подчиненного, но не имеющего для этого законных оснований – нет дисциплинарных взысканий, иных нарушений трудового режима. Документ о мирном увольнении с уплатой отступных, который подписывается обеими сторонами, является «наименьшим злом» по сравнению с судебными издержками. Профсоюзные комитеты не разбирают подобные соглашения.

Разделение понятий

Когда сотрудник увольняется с работы, в последний трудовой день он получает окончательный расчет. Из каких частей состоит расчет:

- заработная плата по фактической отработке — за количество дней, отработанных в текущем месяце;

- денежная сумма за неиспользованный отпуск;

- выходное пособие — не всегда.

Чтобы внести ясность, нужно отметить: выходное пособие выплачивается при увольнении по следующим обстоятельствам:

- призыв сотрудника на воинскую службу;

- сокращение штата;

- отказ от перехода на другую должность или переезда вместе с фирмой на новое место;

- ликвидация фирмы;

Все эти обстоятельства подробно разъясняются в Трудовом кодексе. Увольнению по соглашению сторон посвящена 78-ая статья ТК РФ. Согласно ей и сложившейся практике, увольнение происходит в следующем порядке:

-

работник или работодатель направляет письменное предложение второй стороне об увольнении

- происходит согласие второй стороны; оно может быть в форме визы на документе первой стороны («Согласен», дата и подпись), но обычно оформляется в виде письменное соглашения;

- в указанный в соглашении день подписывается приказ об увольнении, вносится соответствующая запись в трудовую книжку, с работником происходит расчет.

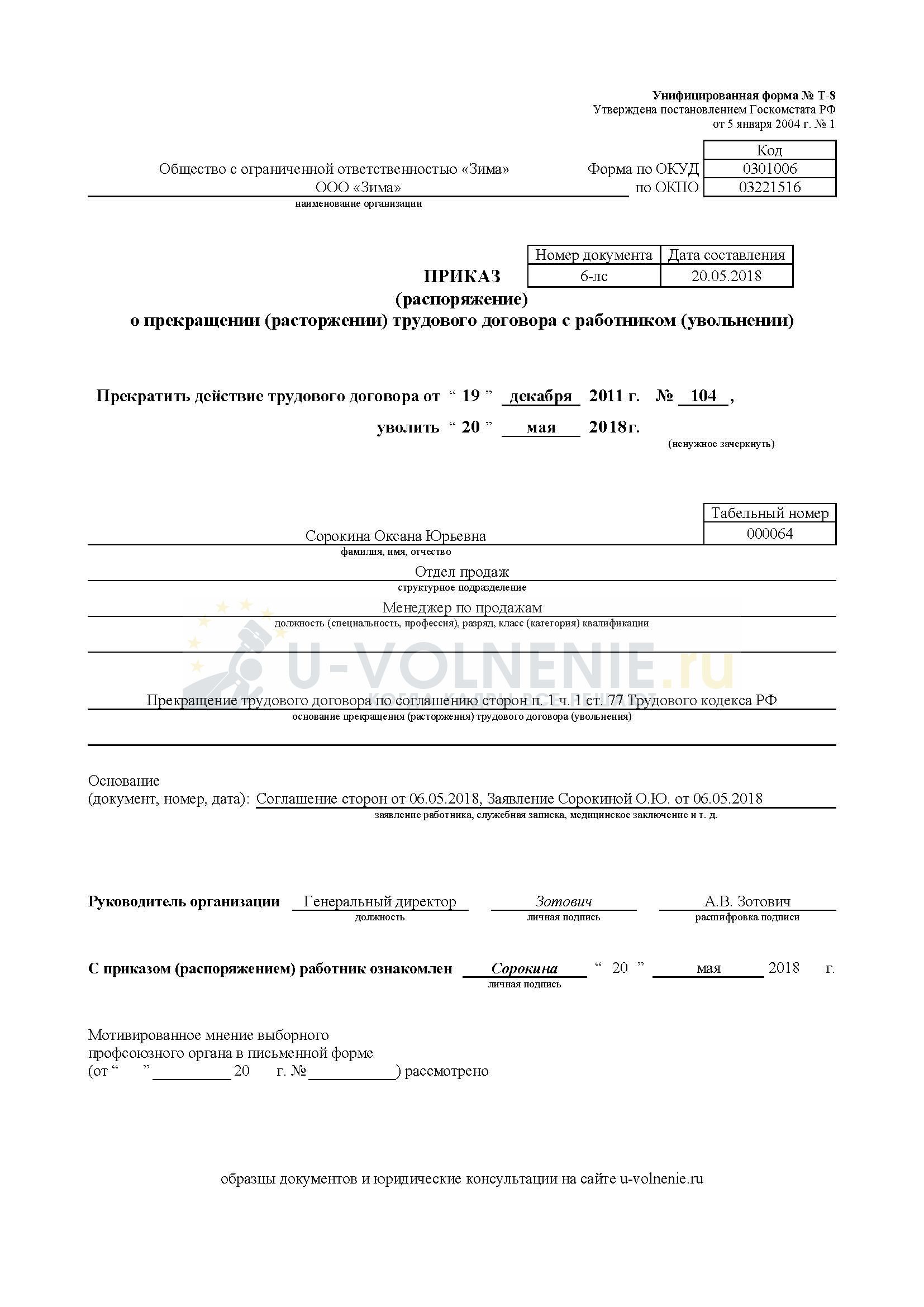

Образец приказа об увольнение по соглашению сторон

Образец приказа об увольнение по соглашению сторон

Скачать бланк приказа об увольнении по соглашению сторон

Читайте по теме: Как правильно составить приказ об увольнении по соглашению сторон?

Образец записи в трудовую книжку об увольнение по соглашению сторон

Читайте по теме: Как правильно внести запись в трудовую книжку об увольнении по соглашению сторон?

В законодательстве не установлены конкретные виды компенсаций и пособий при увольнении по соглашению сторон, кроме возмещения за неиспользованный отпуск, но на практике без компенсационной выплаты не обходится. Ее размер устанавливается по обоюдному согласию, либо по предложению одной из сторон и согласию второй. Практикой является случай, когда работодатель хочет прекратить трудовые отношения с «трудным сотрудником» (например, имеющим льготы) и предлагает увольнение по соглашению сторон, и тогда сотрудник выдвигает требование о выплате ему компенсации и/или выходного пособия. Как же облагаются денежная компенсация и выходное пособие?

Уплата страховых взносов при прекращении рабочих отношений

С 2017 года вступил в силу раздел 34 Налогового Кодекса РФ, на основании которого налоговые органы, а не фонды стали контролировать начисление и уплату взносов в следующие внебюджетные фонды:

- Пенсионный фонд РФ (ПФР);

- Федеральный фонд обязательного медицинского страхования (ФФОМС);

- Фонд социального страхования (ФСС).

В вопросе перечислений страховых взносов с компенсационных выплат при прерывании контракта между нанимателем и работником, законодатель следует по такому же принципу, как и с налогообложением. Следовательно, от отчислений в ПФР, ФФОМС, ФСС освобождена та часть отступных, которая входит в оговоренные законом суммы:

- Не более шестикратного размера средней месячной зарплаты для граждан РФ, проживающих в регионах Крайнего Севера и приравненных к нему законом территорий;

- Не более трехкратного размера средней месячной зарплаты для остальных категорий работающего населения.

С суммы, превышающей вышеуказанные размеры, обязательно платятся взносы в страховые фонды. Страховые суммы подлежат отчислениям с компенсации за неиспользованные дни отпуска. Перед законодательством в вопросах уплаты страховых взносов не имеет значения, с какой должности увольняется сотрудник.

К сведению

Таким образом, налоговое законодательство по оплате взносов во внебюджетные фонды при расчете с места работы дает четкие ответы. Исключения, которые существуют по страховым затратам, указаны в ст. 422 НК РФ.

Уход работника из организации по согласованию сторон более выгодный вариант развития событий для всех сторон. Законодательство достаточно четко и единообразно говорит об обязательствах по обложению налогом финансовых отступных и страховых взносов и привязывает регулирование вопроса к среднемесячной зарплате. Для организации же выплаты при расчете работника входят в затраты на оплату труда и не подлежат налогу на прибыль.

При увольнении работника по соглашению сторон и выплате ему компенсации, компенсации не облагаются НДФЛ в пределах трехкратного размера среднемесячного заработка, шестикратного — для работников организаций в районах Крайнего Севера

Применение этого ограничения не зависит от должности сотрудника.

Письмо Минфина России от 24.03.2014 N 03-03-06/1/12702

В соответствии с п. 1 ст. 252 НК в целях налогообложения прибыли организации налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

На основании ч. 1 ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (п.

И сам не плошай…

Однако, после такого чтения и всех теоретических рассуждений, вряд ли работникам станет легче, а, напротив, возникнет закономерный вопрос – что же делать? Как «подстраховать» себя?

Вариантов два: рискнуть и рассчитывать на добропорядочность работодателя либо же отказаться уволиться по предложенному основанию и ждать увольнения «по сокращению». Принять решение позволит несколько шагов:

1

попробуйте узнать увольняли ли уже в организации недавно работников «по соглашению» и выплатили ли компенсацию (хотя это и не гарантия – как повезет);

2

выясните, предусмотрены ли компенсации при увольнении по соглашению сторон локальными нормативными актами у работодателя (системой оплаты труда), если да, то шансы на получение компенсации многократно возрастают;

3

постарайтесь самостоятельно или через консультацию с юристом «разведать» позицию областного (краевого, республиканского) суда вашего субъекта по данному вопросу – в лагере какой (первой или второй) он позиции;

4

всегда подписывайте соглашение об увольнении в письменной форме и в форме отдельного документа. При подписании соглашения следите, чтобы в нем четко указывалась сумма компенсации или порядок определения ее размера (например, от среднего заработка), а также сроки выплаты компенсации.

И главное помните, как не банально звучит, надежда на суды, прокуратуру или инспекцию труда в этом вопросе зыбкая, любое увольнение по соглашению – риск, который несет сам работник.

Выплаты при увольнении работника по соглашению сторон могут освобождаться от НДФЛ

Для этого необходимо, чтобы соответствующая сумма не превышала трехкратный размер среднего месячного заработка (шестикратный размер — для сотрудников, которые уволены из фирм, расположенных в районах Крайнего Севера и приравненных к ним местностях).

Письмо Минфина России от 29.09.2014 N 03-04-06/48501

Вопрос

Просит вас дать письменное разъяснение по вопросу удержания НДФЛ с суммы, указанной в соглашении о расторжении трудового договора в связи с увольнением сотрудника по п. 1 ч. 1 ст. 77.

Расторжение трудовых договоров с работниками происходит по соглашению сторон.

По условиям соглашения о расторжении трудового договора работнику выплачивается денежная компенсация в размере 5 (пяти) среднемесячных заработных плат.

Так как Трудовым договором и Положением об оплате труда выплата компенсации при увольнении по соглашению сторон (п.1 ч.1 ст.77) не предусмотрена, то вся ее сумма была включена в налоговую базу по НДФЛ.

Налог удержан и перечислен в бюджет. Работники не согласились с удержанием НДФЛ с сумм компенсации и подали заявления о перерасчете и возврате налога, ссылаясь на п.3 ст.217 НК РФ, а также на Письма Минфина РФ от 13.02.2012 N 03-04-06/6-34 и от 27.03.2013 N 03-04-06/9665.

Ответ

Согласно п. 3 ст. 217 Кодекса освобождаются от обложения НДФЛ компенсационные выплаты, установленные законодательством РФ, связанные с увольнением работников, за исключением суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Таким образом, выплаты, производимые, в том числе, при увольнении сотруднику организации на основании соглашения о расторжении трудового договора, являющегося неотъемлемой частью трудового договора, освобождаются от обложения налогом на доходы физических лиц на основании п.