Общая справка по форме 5-НДФЛ

Эта особая форма отчета, содержащая в себе данные о всех налогоплательщиках региона. В обязательном порядке в ней отражается 3 группы разной информации. В сводных таблицах 5-НДФЛ отражаются такие данные:

- Налоговая база, подлежащая обложению по разным ставкам (9, 13, 30 и 35%).

- Информация о предоставленных налоговых вычетов (НВ) различных категорий.

- Прогнозы по определению налоговых отчислений и вычетов на будущие периоды.

Помимо этого справка отражает и другие данные, более детально раскрывающие нюансы этих пунктов. В масштабах страны — это важный документ. Его необходимость экономически обоснована, а форма и порядок заполнения регламентированы приказами и письмами Минфина.

Кто должен отчитаться за 1 квартал 2019 года

Представить в ИФНС расчет по форме 6-НДФЛ за 1 квартал 2019 года должны все налоговые агенты (п. 2 ст. 230 НК РФ) – это, чаще всего, работодатели (компании и ИП), выплачивающие доходы по трудовым договорам. Ими также ими считаются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

А если выплат в 1 квартале 2019 года не было?

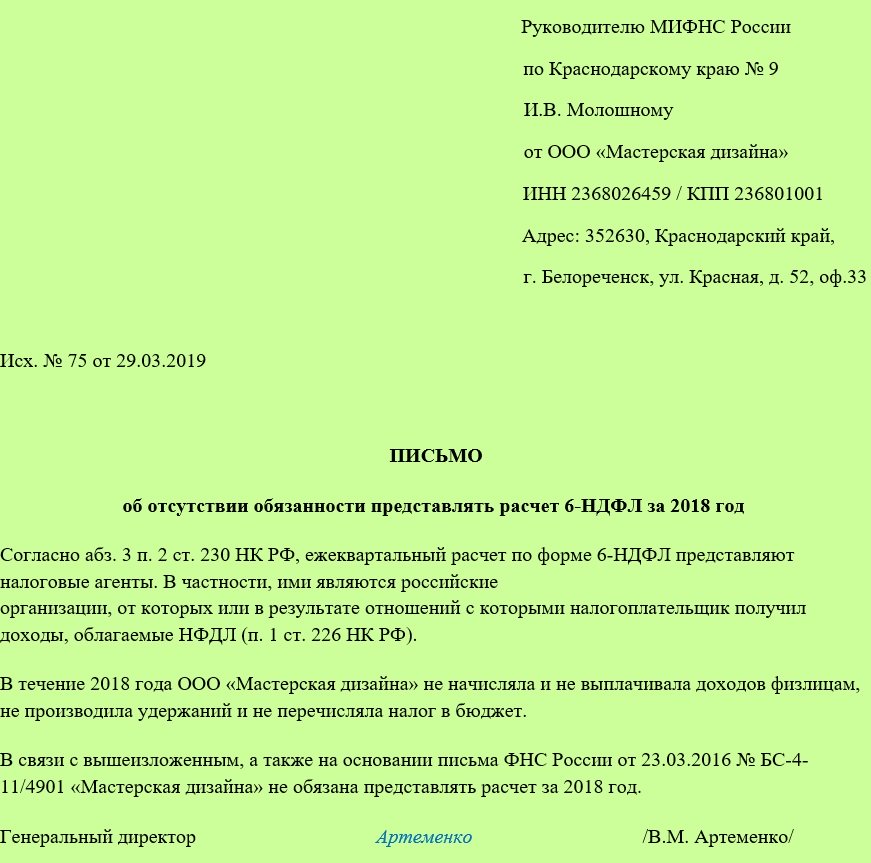

Если в 1 квартале 2019 года организация или ИП не начисляли и не выплачивали «физикам» никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 1 квартал не требуется. Ведь в такой ситуации организация или ИП не признается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. Или же – направить письмо об отсутствии обязанностей по сдаче отчета:

Если зарплата начисляется, но не выплачивается

Если фактических выплат в 1 квартале 2019 года в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ необходимо сдать. Ведь с признанного дохода нужно исчислить НДФЛ. Даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный в 1 квартале 2019 год доход и НДФЛ, который не был удержан.

Как оформить увольнение

Строка 100: Зарплата — при увольнении работника датой фактического получения дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абзац 2 п. 2 ст. 223 НК РФ).

Компенсация за неиспользованный отпуск, больничные, отпускные — датой получения считается день выдачи дохода (п. 1 ст. 223 НК РФ).

Строка 110: НДФЛ удерживается при фактической выплате дохода.

Строка 120: для зарплаты и компенсации за отпуск крайний срок перечисления НДФЛ — это день, следующий за днём выплаты дохода. Что касается больничных и отпускных – то это последний день месяца, в котором выплатили эти деньги (п. 6 ст. 226 НК РФ).

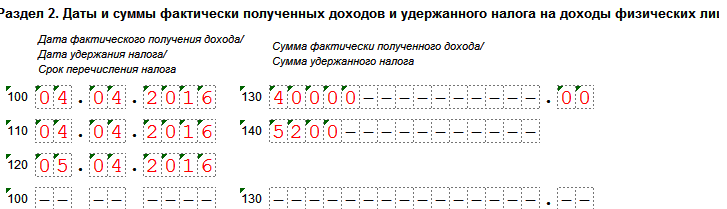

Ситуация: 4 апреля 2018 года уволился сотрудник. В этот день ему выдали зарплату вместе с компенсацией за неиспользованный отпуск – в сумме 40 000 руб. Таким образом, в разделе 2 получаем:

Строка 100 и 110 – 04.04.2016

Строка 120 – 05.04.2016

Строка 130 и 140 – 40 000 руб. и 5 200 руб.

Зачем нужна справка 2 НДФЛ

Необходимость составления бумаги на ФЛ зависит от того,

кому направляется документ.

2-НДФЛ (справку за 2018 можно скачать на странице)

составляется:

- для предоставления в налоговую службу;

- самому налогоплательщику, физическому лицу (ФЛ)

по запросу.

Занимается отчетностью в ФНС – налоговый агент

физического лица. Это сама организация (в лице исполнителя – бухгалтера) или

индивидуальный предприниматель (сам или бухгалтер, если есть такой работник в

штате). То есть, за работника в налоговую отчитывается его наниматель. Делается

это для проверки правильности и полноты уплаты налогов с физических лиц.

Физическое лицо имеет право запросить у нанимателя

справку о своих доходах и уплаченных суммах налога, в любое время и по любому

поводу. Зачастую документ требуется:

- для предоставления в кредитные организации при

оформлении заемных обязательств; - для подачи документов в соцзащиту, чтобы

получить причитающиеся льготы; - для получения товарных кредитов в магазинах;

- для оформления налогового вычета (к примеру,

если ребенок учится в вузе на платной основе); - при трудоустройстве на новое место, чтобы

бухгалтерия корректно рассчитала платежи и пособия (к примеру, при расчете

временной нетрудоспособности по больничному листу).

Чтобы получить бумагу гражданин должен обратиться в

бухгалтерию (или непосредственно к руководству) с просьбой предоставить

справку. И лучше всего, если такая просьба будет оформлена в письменном виде.

За какой период актуальна новая справка о доходах

В ИФНС данные подаются один раз в год, а не за

определенный месяц (к примеру, февраль), но сведения по уплате налогов

отражаются по каждому месяцу. Документ за 2018 г. подается в 2019 г. до 1

апреля.

Говорить об актуальном периоде для физического лица –

сложно. Работник может запросить данные в любое время, зависит от того, за

какой период от него требуются данные. Обычно это 6 или 12 месяцев. Для

получения кредита банкам интересен доход за последнее полугодие.

Что касается срока действия бумаги: законом не ограничен

срок актуальности справки. Но такое ограничение может накладывать учреждение, в

которое гражданин относит готовый документ. К примеру, банки не рассматривают в

качестве подтверждения платежеспособности справки, полученные более 30-ти дней

назад.

Как заполнить документ

Для этого документа существует единственная форма подачи — электронная. Отчет содержит огромные массивы данных и его составление на бумажных носителях нецелесообразно. Составление сводного отчета 5-НДФЛ происходит на основании данных из справок 2-НДФЛ и деклараций 3-НДФЛ.

В справке 5-НДФЛ содержится ряд разделов, определяющих группы вносимой в отчет информации. Каждый из них имеет 3 столбца:

- Категория.

- Код классификации.

- Денежное выражения значения показателя.

При этом указываемые суммы округляются до значения рублей — до 50 копеек в меньшую сторону, свыше 50 в большую. Наиболее объемным по количеству вносимых данных является первый раздел отчета. В нем отражаются все плательщики НДФЛ по ставке в 13%.

По факту процесс заполнения этого документа не особо сложный, просто это кропотливая работа по переносу информации из других форм отчетности от физлиц и предпринимателей.

Что такое ПРИЗНАК справки 2-НДФЛ ?

Во всех справках 2-НДФЛ должен стоять признак 1. Признак 2 предусмотрен только для тех справок, которые компания должна была сдать к 1 марта 2020 года. Чтобы сообщить о невозможности удержать НДФЛ в 2019 году. Если перепутать этот признак справки 2-НДФЛ , инспекторы могут решить. Что компания с опозданием отчиталась о невозможности удержать налог. А справку 2-НДФЛ за 2019 год и вовсе не представила.

Примечание: Скачать пример (.xls 61 Кб) заполнения справки с признаком 2, когда невозможно удержать налог. Уведомление сотрудника об этом.

Ситуации, при которых невозможно удержать НДФЛ, могут возникнуть. Если выплаты сотруднику прекратились. Например, работник получил доход, а после этого уволился или ушел в неоплачиваемый отпуск. Ниже приведены примеры таких ситуаций.

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

VI. Порядок заполнения Раздела 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты».

В раздел 4 справки по форме 2-НДФЛ «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» вносится информация о подаваемых налоговым агентом налоговых вычетах стандартных, социальных, инвестиционных и имущественных.

В поле «Код вычета» вписывается необходимый код вычета, который необходимо выбрать из кодов видов вычетов налогоплательщика.

В поле «Сумма вычета» справки по форме 2-НДФЛ вписываются размеры вычетов, которые соответствуют выбранному коду. Количество заполненных строк в этом поле напрямую связано с числом видов налоговых вычетов, предоставленных налогоплательщику.

В полях «Уведомление, подтверждающее право на социальный налоговый вычет», «Уведомление, подтверждающее право на имущественный налоговый вычет» указываются номер и дата уведомления, код налогового органа, который выдал уведомление, если налогоплательщику предоставлялся такой налоговый вычет.

Если же уведомление налогоплательщиком было получено несколько раз, тогда налоговый агент заполняет несколько строк для отражения уведомлений и соответствующих его реквизитов.

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Порядок заполнения

При поступлении на работу сотрудник обязан предоставить необходимые сведения о себе, которые заносятся в его личную карточку и хранятся в отделе кадров или бухгалтерии. Затем, при начислении заработной платы, на каждого работника заводят регистр 1-НДФЛ. Его заполняют согласно сведениям, указанным в личной карточке сотрудника. Если каких-либо индивидуальных данных сотрудника не хватает, необходимо уточнить их.

В целом, внесение сведений в регистр не отличается от обычного заполнения налоговой карточки 1-ндфл. Туда нужно носить все данные налогоплательщика, величину дохода и величину налогового вычета, положенного по закону и подтвержденного соответствующими документами. Также необходимо указывать дату и порядковый номер документа, согласно которому произошло перечисление средств.

Заполнять регистр должен работодатель или представитель работодателя. Сдавать в налоговую документ тоже входит обязанность работодателя.

Применяемые коды

При заполнении налоговой карточки 1-НДФЛ применяются специальные коды доходов и вычетов. Наиболее часто используются следующие коды доходов:

При заполнении налоговой карточки 1-НДФЛ применяются специальные коды доходов и вычетов. Наиболее часто используются следующие коды доходов:

- 2000 – начисленная и выплаченная заработная плата, а также премия и другие выплаты;

- 2012 – оплата отпускных налогоплательщику;

- 2300 – оплата больничных листов;

- 2400 – полученные доходы от аренды, автомобилей, связанных с перевозками грузов, а также от сдачи в аренду различных трубопроводов, ЛЭП, компьютерных сетей и т.д.;

- 1400 – передача на праве аренды некоего имущества, кроме транспорта и средств связи;

- 2760 – выплаченная материальная помощь работающим или вышедшим на пенсию сотрудникам;

- 4800 – другие выплаты, в том числе за неиспользованные дни положенного по закону отпуска.

Подробнее можно посмотреть перечень кодов наиболее часто используемых при заполнении документов в приложении №1, пр. ФНС от 10 сентября 2015 года.

Коды вычетов, которые следует использовать для заполнения регистра 1-НДФЛ:

- Так называемые «детские» стандартные вычеты с номера 114 по 125 включительно;

- Имущественные: номера 311, 312;

- Социальные: №№ 320, 321,324;

- Профессиональные: №№ 403-405 включительно;

- Особые вычеты, в определенных пределах: №№ 501, 503, 505,508.

Подробнее прочитать о кодах вычетов можно в Приложении №2, Приказ ФНС от 10 сентября 2015 г.

Пример заполнения

Заполняется для налоговой инспекции бланк 1-НДФЛ в 9 разделах. В них указывают сведения о доходах и вычетах физического лица, являющегося сотрудником организации.

В разделе 1 следует указать данные о работодателе, такие как:

- Код налоговой инспекции к которой относится работодатель;

- ИНН компании и его КПП и ОГРН;

- Юридический адрес и телефон компании;

- Полное название организации.

Во втором разделе должны быть озвучены данные физического лица, за которого компания или предприниматель уплачивает налоги. В случае, когда работник является жителем другой страны необходимо указывать его точный адрес в родной стране с кодом государства.

Третий раздел отчета содержит информацию о налоговой базе, на которую будет начисляться подоходный налог. Эта информация должна быть внесена в таблицу, где указаны:

- Сумма дохода;

- Величина начисленных налогов;

- Общая сумма положенных и подтвержденных документами, вычетов;

- Сумма начисленных и выплаченных налогов.

Далее:

- Следующий раздел – дивиденды. Здесь можно увидеть сумму полученных дивидендов и величину начисленного налога по ставке 9%.

- В пятом разделе отражаются виды доходов, облагаемые по повышенной ставке 35% и относящиеся к выигрышам в лотереях и конкурсах.

- Очередные разделы 6 и 7 являются итоговыми по видам налогов и доходов. Здесь же нужно указать сумму вычетов.

- Заключительный раздел посвящен корректировке и перерасчетам предыдущих помарок. После произведенных доработок нужно произвести доплату в бюджет или сделать запрос на возврат излишне уплаченных сумм в налоговую инспекцию.

Документ подписывается руководителем и визируется печатью предприятия.

Бланк вы можете скачать здесь.

Образец заполнения 1-НДФЛ

Договор ГПХ в 6-НДФЛ (гражданско-правового характера)

Заполнение строки 080

По строке 080 отображается сумма НДФЛ, которую нет возможности удержать с выплаченного сотруднику дохода. Это может быть, например:

1) Когда сделан работнику подарок стоимостью свыше 4 000 руб., при этом в дальнейшем этому сотруднику доходы в денежной форме не выплачивались.

2) При выдаче физическим лицам подарков, призов в ходе рекламной акции, розыгрышей, бонусной программы.

3) При выплате физическим лицам на основании решения суда суммы задолженности по зарплате в размерах, определенных в судебных решениях.

Если есть основания для заполнения строки 080, то в ней указывается сумма нарастающим итогом с начала года, т.е. за 9 месяцев – это январь—сентябрь 2016. Некоторые думают, что по этой строке нужно отражать начисленные, но не выплаченные доходы (например, июньскую зарплату, выданную в июле). Нет, это не так, данный момент оговаривается в Письме ФНС России от 24.05.2016 № БС-4-11/9194. НДФЛ с июньской зарплаты будет удержан в июле в день её фактической выплаты, соответственно, это будет отражено в Расчёте 6-НДФЛ за 9 месяцев.

Понятие 1-НДФЛ

После 2011 года все налоговые агенты заполняют регистр 1-НДФЛ. В нем указываются те же сведения, но по каждому налогоплательщику отдельно.

Этот вид учета разрабатывается и ведется работодателем в свободной и удобной для него форме. Общих единых требований к ведению этого документа в настоящее время нет.

В регистре должны быть отражены суммы всех доходов и налогов, выплаченных предприятием или предпринимателем своим сотрудникам или временно принятым работникам. Если посмотреть внимательно то, регистр очень похож на прежнюю форму 1-НДФЛ. И поскольку каждый работодатель обязан самостоятельно «под себя» разрабатывать регистр, то естественно, что за образец берется как раз та самая форма. Они похожи, но есть различия, которые необходимо знать и учитывать при ведении регистра подоходного налога.

Форма регистра

Чтобы начать использовать регистр учета 1-ндфл нужно открыть шаблон этого документа в бухгалтерской программе и применить его к своему предприятию. В случае, когда вы самостоятельно хотите разработать его, можно взять за основу раннее применявшуюся форму 1-НДФЛ.

Чтобы начать использовать регистр учета 1-ндфл нужно открыть шаблон этого документа в бухгалтерской программе и применить его к своему предприятию. В случае, когда вы самостоятельно хотите разработать его, можно взять за основу раннее применявшуюся форму 1-НДФЛ.

В регистре должны быть следующие сведения:

- Фамилия, имя, отчество работника;

- Число, месяц и год рождения;

- ИНН сотрудника;

- Резидент или нерезидент. Этот пункт необходим, так как позволяет рассчитать правильно ставку налога;

- Общее количество доходов, выплаченных сотруднику. Обязательно нужно указывать коды доходов и дату выдачи зарплаты;

- Общее количество налоговых вычетов. Здесь тоже стоит отметить коды, согласно которым были сделаны вычеты. Указываем далее сумму дохода за минусом положенного вычета;

- Итоговая сумма налогов, которая была посчитана и вычтена из зарплаты. День, когда данная сумма была вычтена из зарплаты и день, когда был перечислен налог. Также указываются основания перечисления, т.е. число и номер платежки.

Регистр заполняется на каждого сотрудника отдельно. Некоторые предприятия имеющие небольшой штат работающих практикуют ведение общего регистра 1-НДФЛ. Это возможно, но, чтобы избежать лишних проблем при сдаче деклараций или при проверке контролирующими органами целесообразнее найти время и все-таки оформить регистры на каждого работника.